mba战略管理论文

第六章 风险及对策

房地产业迎来前所未有的政策调控,如何在现行的政策环境下,合理运筹,是对PG 公司各专业人员的考验。CC 项目面临的风险有政策风险、市场风险、管理风险及开发失败风险。通过盈亏平衡点测算和敏感性分析,寻找项目的平衡点,为决策提供依据。

6.1 盈亏平衡点与敏感性分析

6.1.1 盈亏平衡点盈亏平衡点又称盈亏临界点、保本点、零利润点、收益转折点、损益分歧点等。对于 CC 项目,盈亏平衡点是指项目支出成本与项目收入相比时的销售额。【1】

6.1.2 敏感性分析房地产投资项目评价中的敏感性分析是分析投资项目经济效果的主要指标,如内部收益率、净现值、投资回收期等,对主要变动因素变化而发生变动的敏感程度。如果某变动因素变化幅度很小,但对项目经济指标的影响很大,则认为项目对该变量很敏感。

顺因此,对经济效果指标的敏感性影响大的因素,要严格加以控制和掌握。

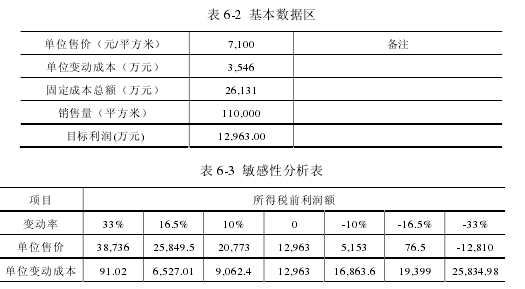

影响开发公司预期利润的诸多因素中,最敏感的是单价,其次是单方变动成本,第三是销售量,最后是固定成本,本次分析以销售单价及单方变动成本为考核分析。结果见表 6-3 敏感性分析表。【2】

从表 6-3 可知,价格下调 16.5%及变动成本上浮 33%时,项目接近盈亏临界点;当售价下调超过 16.5%或变动成本增长幅度超过 33%时,项目无利润,方案不可行。由此可见,相对于变动成本来讲,价格为敏感因素。

6.2 市场风险及对策

本项目的市场风险主要是销售风险。与销售风险密切相关的主要因素是项目销售价格的变化,其次是项目定位的偏差。

前期充分的市场调研,可最大程度避免市场风险,通过分析同期相关销售业绩予以综合分析,可对潜在客户的需求进一步挖掘,合理定位,开发对路的产品户型,并且通过合理的价格,以吸引目标客户。另外作为 CC 项目的目标客户为开发区的白领阶层,该人群对价格相对不敏感,但对户型的实用性、私秘性有较高的要求,因此通过科学的规划设计,可较大程度规避市场风险。

6.3 管理风险及对策

PG 于其他城市已开发数个楼盘,开发经验相对丰富,但由于 CC 项目是该公司进驻 DL 的第一个项目,良好的口碑至关重要,因此不但要开发出使用功能良好、价格适中的房屋,还要有前瞻性能,对于后期的物业服务应从销售阶段应予以展示,因此一个成熟的物业服务队伍及完善的服务流程是 PG 公司应予以重视的。因公司前期均服务于南方城市,因此聘请服务于北方的物管公司,通过其学习一些北方特有的设施设备的管理经验的同时,更多的是要多学习北方的人文特色,以便于后期更好地服务于业主。

为此,公司拟引进物业顾问公司,于销售阶段便展示于业主面前,不但可以更好地促进销售,更为日后的良好口碑打下扎实的基础。

6.4 政策风险及对策

所谓政策风险,即国家及相关地主政府出台的宏观政策对房地产业产生的影响,与房地产业相关的政策主要有土地政策、金融政策、税收政策等。

近期的房地产调控,政府在土地政策方面加大对房地产企业囤地行为的打击力度,加大保障性住房供地;在货币信贷政策方面,给予首套贷利率一定的政策倾斜,部分地区对二套房实施限购;在税收方面,在重庆等地试点房产税。从各项政策试行的效果来看,初始阶段,民众的观望情绪较浓厚,但随着各项政策的推行,各地房地产价格均有一定程度的反弹,因此,随着城镇化的推进,刚性需求仍为市场的主力军。为此,为有效规避政策风险,应避免在政策敏感期开盘销售,如各种重大政治会议召开时间。

每次有关房地产的调控政策出台,作为致力于房地产开发的企业,无法回避政策对于企业的冲击与影响,如何直面政策、解读政策、并将政策对企业及购买人的影响予以合理诠释,是当前形势下的正确选择。以房地产税为例,以一套评估价为 100 万元的物业为例,按当下在重庆试点的房地产税率为千分之五,即需交纳房地产税 5000 元,而目前物业的增值约为每年按百分之十的速率增值,即约为 10 万元,与交纳的房地产税相比影响较小,因此,就房地产税而言,无法彻底抑制房价的上涨。

纵观各项针对房地产的调控政策,真正能够起到冲击房价的为小产权房,如果其身份得到政府的认可与合理化,低廉的市场价格将成为许多初次置业者的首选,其对现有房价的冲击力度也最大。但从三中全会的有关房地产的政策来看,对小产权房产权的合理化推进工作尚未提到议程之中,但作为企业应对此有较深入的了解与研判,做好应对措施。

6.5 本章小结

经对售价、成本两因素进行敏感性分析,售价较[=成本敏感,售价是影响利润的主要因素,价格风险是最大的市场风险。通过盈亏平衡计算,项目的盈亏平衡点销售额为52,207.38 万元,盈亏平衡点销售面积为 73,532 平方米,分别占总销售额及总面积的63.5%、69.4%,销售负荷折算为 63.5%,项目的经营风险可控。

摘要本文是涉及企业发展的专题研究类论文。在电子商务对传统商业模式形成冲击的背景下,本文将运用企业战略管理的理论和方法,研究和解决房地产行业公司WD集团的发展战略问题。通过分析比较电子商务商业模式和商业地产商业模式,明确WD所面临的机会和挑...

第三章市场分析和竞争性分析及销售策略本章从市场环境、DL市房地产市场进行了探讨,并对CC项目进行了综合的分析,以期为投资决策提供依据。3.1市场环境分析自2008年以来,各种针对房地产的调控政策层出不穷,业界为区别冠以国五条、新国五条等予以...

5QH公司人文地产发展战略描述按照战略制定的特点,分为公司战略、业务战略以及职能战略三个层次。公司以城市回归人文为愿景,将建造人文社区、传播人文精神作为公司战略,指导整个企业的发展方向,充分发挥公司战略及业务产品的高度凝聚力,激发员工潜能,...

摘要PG公司是一家多元化集团公司,业务范围包括房地产开发、房地产基金业务等。本商业计划书是有关PG公司融资开发的CC地产项目的可行性研究报告,包括CC地产项目的内外部环境分析、市场定位、销售策略、成本控制及财务计划等分析结果。研究目标一...

摘要企业的战略是根据企业内、外部环境资源及能力状况,为保证企业在行业内长久生存和长期稳定发展,确保竞争优势,做出对企业近远期发展目标、及达成此目标的方法和手段的总体策略。随着中国市场经济的日益发展,市场竞争也日趋激烈,企业需要强化战略管...

本研究以L房地产公司作为研究对象,在进行相关研究文献回顾和梳理的基础上,运用PEST分析、SWOT分析等分析方法,对L房地产公司的内外部环境进行研究,由于L房地产公司80%的市场都在粤港澳大湾区,所有本研究也对粤港澳大湾区的宏观环境进行阐述。...

结论随着2014年上市公司中报的披露,我们可以看到房地产行业的整体业绩喜忧参半,虽然有60%左右的房地产企业毛利率超过30%,但同时一半以下的房地产企业净利润率已经低于10%,房地产行业的暴利年代不复存在。进一步分析,规模越大越强,大企业名利双收...

第2章JX投资集团公司的发展历程和现状2.1发展历程和现状2.1.1公司历史沿革JX投资集团公司是经JX省人民政府批准和授权的政府投资主体和国有资产经营主体,是具有法人地位的国有独资公司。其前身为1989年8月10日成立的JX投资公司。2005年...

第四章项目运作本章将根据目前房地产所面临的大环境,结合前面几章所述项目的综合情况,制订合理的项目运作方案,以期在保证项目正常运行的情况下,合理配置,以达到人力成本的合理控制。4.1组织架构因PG公司在该区域尚有其它在建开发楼盘,因此,有...

摘要房地产业作为我国国民经济的基础性、支柱性和先导性产业,房地产业持续健康、稳定和快速发展对于推动国民经济增长、解决就业、满足人民日常生活需要、提高人民生活质量具有重要意义。然而,由于我国房地产市场起步相对较晚、房地产行业市场发展尚不成...