5 行业层面生产性服务业对经济增长影响的实证研究

20世纪80年代以来,全球产业结构开始呈现出由“工业主导型经济”向“服务主导型经济”转变的趋势,使得服务业尤其是生产性服务业逐渐成为各国经济增长的主要动力和经济发展水平、发展程度现代化的重要标志。然而,在我国目前经济发展不平衡、各地区经济处于不同发展阶段和发展水平的现实条件下,生产性服务业各行业在不同区域经济发展中所起到的作用和影响也是有区别的。因此,本章通过建立面板数据模型来分析并比较生产性服务业各行业在东、中、西部地区对经济增长影响的差异,从而为各地方政府制定适合本区域实际经济发展情况的产业政策提供借鉴。

5.1 模型的构建

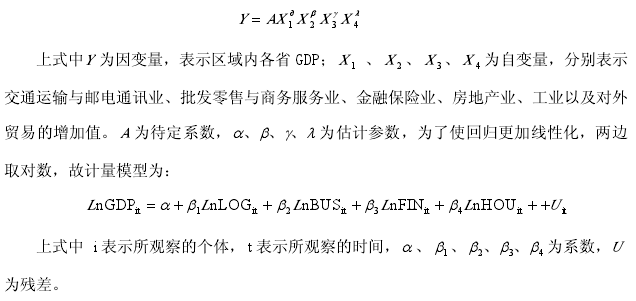

根据前文对生产性服务业各行业的统计性分析,可以看出,生产性服务业各行业在我国东、中、西部的发展有着明显的差距,基本上各行业都呈现出东部发展较好,中部次之,西部最差的局面。为了考察生产性服务业内部各行业在全国范围或者在区域范围的增长对经济增长影响作用的差异,本节建立以生产性服务业内部 4 个行业增加值为解释变量、以国内生产总值为被解释变量的多元线性回归模型。本文参考已有文献的做法,将区域内各省的国内生产总值(GDP)设为因变量,将各省交通运输与邮电通讯业增加值(LOG)、批发零售与商务服务业增加值(BUS)、金融保险业增加值(FIN)以及房地产增加值(HOU)作为自变量。本节的计量模型借鉴 C-D 函数,该函数具体设定如下:

5.2 指标的选取与数据的来源

itGDP 表示第 i 个省区第 t 年的国内生产总值,用来反映地区的经济发展水平,在本模型中充当被解释变量。

itLOG 表示第 i 个省区第 t 年的交通运输与邮电通讯业的增加值,用来反映该地区交通运输与邮电通讯业的发展水平,它的系数表示该行业增加值的增长对地区经济增长的弹性,系数越大,表示该行业增加值增长一个单位对地区经济增长影响作用越大,其他变量的系数与此相同。

itBUS 表示第 i 个省区第 t 年的批发零售与商务服务业的增加值,用来反映该地区批发零售与商务服务业的发展水平。

itFIN 表示第 i 个省区第 t 年的金融保险业的增加值,用来反映该地区金融保险业的发展水平。

itHOU 表示第 i 个省区第 t 年的房地产业的增加值,用来反映该地区房地产业的发展水平。

本文所采用的数据为我国 31 个省(直辖市、自治区)2000 年至 2010 年的面板数据。

数据的主要来源为 2000 年至 2010 年的《中国统计年鉴》、《中国工业统计年鉴》以及省市自治区历年统计年鉴。为了消除价格的影响,本文以 2000 年为基期,对各省市自治区数据分别进行平减。

5.3 实证检验的结果与分析

本文采用的研究模型是面板数据模型(Panel Data Model),它是指在一个时间序列上选取几个或者多个截面,并对这些截面收集数据并建立模型分析的方法。与单纯的截面或者线性模型相比,面板数据模型具有能够尽量避免多重线性、提供更高的自由度等优点。

面板数据模型有混合模型(Pooled Model)、固定效应(Fixed Effects Model)和随机效应(Random Effects Model)三种选择,可先进行 F 检验来选择混合模型或者是固定效应模型,如果经过检验选择固定效应,其次可进行 Hausman 检验来从固定效应和随机效应两种模型中选择合适的模型。

5.3.1 基于全国层面上的实证检验

本部分的实证包含了 31 个省(直辖市、自治区)2000 年至 2010 年的数据,表 5-1给出了本部分数据的统计和描述情况。

本部分实证每个变量包含 341 个样本数据,从上表也可以看出,各相关变量最小值与最大值普遍相差较大,基本上相差在一倍左右,这说明本部分实证数据总体较好,反映出了我国发展的现实区域差异情况。

表 5-2 给出了本部分实证检验结果,通过 F 检验及 Hausman 检验,本文采用固定效应模型。

从表5-2可以看出,生产性服务业各行业在全国层面上对经济增长的影响系数都为正,且都在1%的水平上显着,这也表明了生产性服务业内部各行业对我国的经济增长都有着重要的促进作用。但是,也可以看到这些生产性服务业内部不同的行业对经济增长影响作用的大小也是不同的,总体来看,生产性服务业中相对传统的行业,譬如交通运输与邮电通讯业以及批发零售和商务服务业对经济的贡献度较大(系数分别为0.0896,0.137),而作为现代生产性服务业代表的金融保险业对经济的推动作用尚且没那么大(系数为0.069)。

5.3.2 基于区域层面上的实证检验

基于对我国东、中、西部在经济发展水平上差异的考虑,本节将从区域层面上来分析和比较生产性服务业内部各行业对经济增长的影响。表6-3给出的是区域层面上生产性服务业内部各行业对经济增长影响的实证检验结果。

从上表可以看出,生产性服务业内部各行业在区域经济增长过程中扮演着重要的角色,但是不同行业在同一区域、相同行业在不同区域对经济增长的贡献度存在着不小的差异。分别从东、中、西部生产性服务业各个行业对经济增长贡献度来看,作为生产性服务业传统行业代表的交通运输与邮电通讯业以及批发零售与商务服务业对对经济增长贡献度最大,而作为现代生产性服务业的金融保险业对各个区域经济增长贡献度仍然较小。

从相同行业在不同区域经济增长过程中作用来看,交通运输与邮电通讯业在东、中、西部地区的回归系数为0.092、0.104和0.079,说明该行业在中部地区对经济增长的贡献程度最大,东部次之,西部最小;批发零售与商务服务业在东、中、西部地区的回归系数分别为0.178、0.087和0.076,说明该行业在东部地区对经济增长的贡献程度最大,中部次之,西部最小,但中西部差别不大;金融保险业在东、中、西部地区的回归系数分别为0.087、0.048和0.039,而且东部地区是在1%的水平上显着,中部和西部是在5%的水平上显着,说明该行业对东部地区与中西部地区经济增长贡献程度相差比较明显,这可能跟中西部社会经济发展水平还不够高有一定关系;房地产业在东、中、西部地区的回归系数分别为0.079、0.052和0.014,而且东部和中部是在1%的水平上显着,西部地区在10%的水平上显着,说明该行业在西部地区对经济增长的贡献作用与东、中部相差较远,这可能跟西部地区市场化程度不高,房地产业没能得到快速发展有关。

5.4 结果讨论

从全国层面上来看,生产性服务业内部细分行业对我国经济增长影响作用的差异还是很显着的:以交通运输与邮电通讯业、批发零售与商务服务业为代表的传统生产性服务业在我国的经济增长中起着重要的影响作用;而以金融保险业以及房地产业为代表的新兴生产性服务业虽然近年来有着快速的发展,但它们在我国经济增长中所起到的影响作用仍然是相对偏低的。笔者认为,产生这种差异与我国所处的发展阶段以及产业结构有密切的关系。从我国所处的发展阶段来看,我国2010年人均国内生产总值为4125美元3,还处于发展中国家的行列中,这也间接的对我国生产性服务业的需求产生影响。从我国的产业结构来看,我国目前仍处于工业化经济占主体的发展阶段,第二产业的生产总值占全国国民经济的比重保持在41%至47%之间波动。在我国工业企业的产业链中,生产实体产品的企业所占的比重偏高,这些实体产品的生产对物质材料的消耗比较多,而对像与产品生产有关的产品设计、生产流程优化、营销及售后服务等环节的需求和支出的比重比较低。另外,我国大多数的出口企业在国际产业链中所占的层次较为低端也是影响生产性服务业发展的重要因素:这些企业大都属于利润率较低、技术含量不高与创新程度不强的生产加工环节,这样就制约了对一些金融保险、管理咨询等高端生产性服务业的需求,进而影响了这些生产性服务业的发展。

从区域范围来看,交通运输与邮电通讯业在中部地区对经济增长的贡献程度最大,东部次之,西部最小;批发零售与商务服务业在东部地区对经济增长的贡献程度最大,中部次之,西部最小,但中西部差别不大;金融保险业对东部地区与中西部地区经济增长贡献程度相差比较明显;房地产业在西部地区对经济增长的贡献作用与东、中部相差较远。笔者认为,除了所处区域的经济发展水平以外,生产性服务业内部各行业对区域经济增长影响作用的大小还与该细分行业自身发展的特点、自然地理条件等因素有着密切的关系。首先,属于东部地区的一些省市绝大部分分布在沿海地区,东部地区拥有着一批沿海开放城市和数个经济特区,大批国内外高科技企业因为政策的倾斜和交通以及地理位置的便利纷纷入驻,由此加大了对金融保险、房地产、科学研究等新兴生产性服务业的需求。中部地区虽然在中央“中部崛起”战略的促进下,社会经济也有较大的发展,也带动了生产性服务业的快速发展,但从现阶段来看,对中部地区经济发展起到较大的促进作用的仍然是以交通运输与邮电通讯业为代表的传统生产性服务业,目前还无法形成对金融保险业、房地产业等新兴生产性服务业的强大需求。西部地区由于得益于“西部大开发”战略的实施,经济保持着高速的增长并正在逐步缩小与东中部发展的差距。但是西部地区目前高素质人才相对欠缺、科研实力和教育水平相对落后等因素在一定程度上阻碍了知识密集型和技术密集型生产性服务业的发展。