财政学硕士论文

4.2 我国企业所得税税收流失规模估测

影响税收流失规模的因素可以分为刺激因素和抑制因素两大类,从纳税人角度看,刺激因素和抑制因素都要受到纳税人的具体状况(如财务状况、道德风险状况等)的影响。本文以中国上市公司〗为例,通过实证研究,找出纳税人的哪些具体指标对纳税人的税收流失规模有显着影响。并以上市公司纳税状况。

为基础,推算出中国企业所得税税收流失的规模。

4.2.1衡量企业所得税税收流失规模的指标

本文米用所得税的实际负担率(effective income tax rates, EITRs)来衡量税收流失的规模。EITRs等于当期企业缴纳的所得税(不包括递延税款)除以会计上的主营业务收入。采用EITRs作为测算企业所得税税收流失规模的指标,其原因有以下三点:

第一,企业所得税税收流失的产生往往是通过减少税基,即降低收入或者增加扣除。因此选用主营业务收入而不是税前利润总额来衡量企业所得税的实际负担率和税收流失规模。

第二,所得税税收流失会使会计上的所得税前利润和税法上的所得税应纳税所得额之间产生差异,这个差异可能是永久性差异(如超过比例的业务招待费)造成的,也可能是对间性差异(如职工教育经费)造成的。这个差异会对EITRs的分子即当期缴纳的所得税产生影响。这些影响当期缴纳税收的交易,例如为了虚增成本和费用而加速计提折旧,为了降低税负而推迟获利年度等都会使企业的EITRs变小。

第三,有些跨国公司通过转让定价、资本弱化等方式,减少应纳所得税额。

通过EITRs可以使这些方式显现出来。比如,跨国公司利用关联交易转让定价,将利润从高税率国转移到低税率国,导致公司集团的总税负降低。这种做法减小了 EITRs的分子,EITR的值也变小了。企业通过各种方式获得税收优惠,延期纳税等方式降低税负,这些方式会使EITRs产生变化,因此用EITRs来衡量企业税收流失规模是可行的。

4.2.2实证检验的数据和方法

本文的样本数据是从上海和深圳两个交易随机抽取200家所非金融上市公司,对其的公开信息披露数据,剔除了某些年份财务数据不全的ST中华、ST吉药、ST宏盛、ST科键和己退市上市公司等样本。数据时间是2009-2011年度。西方许多学者对影响偷逃税规模的变量进行了一些实证检验。Wilkie( 1998)和Wilkie and Limberg (1993)对企业偷逃税的程度和会计上的税前利润之间的关系进行分析,他们的研究表示,企业偷逃税的程度和企业的规模并没有必然联系,但是在公司规模一定的条件下,会计上的税前利润较高的公司避免多缴税的程度会高于税前利润较低的公司。Manzon and Resko (2001 )的研究也认为利润大的公司能比利润少的公司更有能力获取税收抵扣,减免、返还等优惠政策。公司会计上的税前利润越高越利于公司做出偷逃税的安排。

本文根据我国的情况,定义以下5个可能与EITRs有关的变量:资产负债率(Total Debt Ratio, TDR)是公司A的总负债与总资产之比;短期负债率(Short-term-debt Ratio, STDR)是公司的流动负债与总负债之比;资产回报率(return on asset, ROA)是公司A净利润与总资产的比率;权益回报率我国(净资产收益率,return on equity, ROE)是公司净利润与股东权益的比率,投资者对ROE作为公司盈利性指标更加偏爱;公司的规模(size)用总资产(total asset,TA)的对数值(SIZE1)和主营业务收入(sales)的对数值(SIZE2)来衡量。

所得税的实际负担率(effective income tax rates, EITRs)是公司A支付的所得税除以主营业务收入为了检验公司特征对EITRs的影响,我们用下面的截面回归方程:

EIFRSj=ao+al*TDR;十a2*STDR;+a3*ROA;+as*ROE,.+as*SIZE+a6 * SIZE;+El

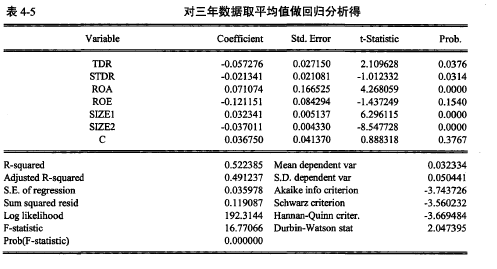

调整后的R2表明,模型的要素在26.49% (2009年)、39.67% (2010年)或32.42% (2011年)的程度上解释了中国非金融上市公司的EITRs.从DW统计量可以看出解释变量之间不存在自相关问题。通过相关分析发现,STDR、SIZE2与EITRs的负相关性是显着的,SIZE1与EITRS的正相关性是显着的,也就是说企业短期负债率越高,企业的所得税税负越低,举债对企业确有逃避税效果(这正是资本结构逃避税理论所揭示的),主营业务收入越高企业所得税实际负担率越低,总资产越多企业所得税实际负担率越低。【1】

回归显示,TDR、STDR、ROA、SIZEl、SIZE2是显着的,公司的资产负债率TDR、短期负债率STDR与公司的EITRs呈反向变化关系;公司的总资产收益率ROA越高,公司的EITRs越低;公司的总资产规模越大,公司的EITRs也越重;公司的主营业务收入越多,EITRs越低。

4.2.3影响企业偷逃税规模因素的实证检验结论

用EITRs指标可以反映企业的偷逃税程度。我们用截面回归模型检验了2009-2011年有可能影响上市公司EITRs的相关变量,这些变量包括资产负债率、短期负债率、资产回报率、净资产收益率、公司的规模指标、公司的规模指标之二。并采用逐步回归分析法做回归分析。

实证分析得到以下初步结论。

(1)我国的上市公司EITRs随着公司的资产负债率、流动负债比率的上升而下降,这说明公司的负债尤其是短期负债与EITRs反向变化。与这与资本结构的偷逃税理论所揭示的结果相一致。

(2) EITRs随着公司的总资产收益率、总资产的上升而上升,表明公司收益率越高,公司的规模越大,企业的EITRs越大,这与美国学者的研究结论不同,可能有两个原因,一是样本数据选取的问题,因为我国的上市公司以国有公司为主,国有企业偷逃税的动机不强;二是在中国规模越大的公司、效益越好的公司,税务部门的检查力度越大,公司纳税的管理也越规范。

4.2.4我国企业所得税偷逃税规模估测

假定:(1)我国上市公司的利润数据是真实的。由于上市公司是中国企业中透明度最高的,也是管理比较规范的,因此,这一假定有一定合理性。(2)我国上市公司与非上市公司平均盈利状况是一样的。(3)上市公司中不存在逃避税行为。(4)上市公司平均企业所得税税负即是没有税收流失情况下我国企业平均企业所得税税负。

2011年度,深圳证券交易所纳入统计的公司共计1401家,其中主板476家,中小板644家,创业板281家上市公司所得税总额(721.6636亿元)占税前利润总额(3634.638亿元)的19.8552%,占主营业务收入总额(45837.2亿元)的1.5744%.2011年中国工业企业销售收入(主营业务收入)总额为841830亿元,按比例计算,中国工业企业所得税总额应为841830X1.5744% =13253.77亿元。2011年中国工业企业GDP为188470.2亿元,占中国GDP总额472881.6亿元的39.86%,按比例计算,2011年中国地上经济企业所得税应税总额为13253.77 + 39.86%=33250.81亿元。根据表4-1,2011年地下经济占地上经济的16.1%,按比例计算,地下经济企业所得税应税总额为33250.81 X16.1%=5353.38亿元,所以2011年中国企业所得税应税总额为33250.81+5353.38=38604.19亿元,而从国家统计局网站上得到2011年我国企业所得税实际征收额为16769.64亿元。计算出2011年我国企业所得税税收流失额为38604.19 - 16769.64=21834.55亿元(包括地下经济的税收流失和地上经济的税收流失)。

由此可见,我国企业所得税的税收流失现象是非常严重的,只有16769.64+ 38604.19=43.44%左右的企业所得税被征收上来。企业所得税税收流失现象严重的原因有很多,其中包括企业所得税名义税率太高,而税基的漏洞比较多,征管不够严等等。

各地方政府大量融资举债,使得地方政府债务规模急剧膨胀。从以上事件可知,政府债务的扩张一定程度上拉动了本级区域经济的增长。...

7基于公平的个人所得税制度改革1980年,我国正式颁布《个人所得税法》以来,个人所得税在组织财政收入、支付公共支出、调控宏观经济,尤其是调节收入分配方面起到了相当大的作用。因此,逐渐成为我国的主体税种。而相较具有千年历史的商品税,消费税等,...

6我国个人所得税征管的公平性分析6.1我国现行的个人所得税征管制度我国目前还没有形成独立的《个人所得税征收管理法》,在个人所得税征收管理方面参照的是《中华人民共和国税收征收管理法》。根据该法的规定,我国个人所得税的征缴主要是依赖代扣代缴制...

第6章推进我国房产税改革的设想本章在借鉴其他国家房产税制的有益经验的基础上,根据我国的实际情况,就推进我国的房产税改革提出了几点设想。6.1推进房产税立法当前,房产税改革逐步深入,房产税立法相关的工作也需要尽快提上日程。从本质上说,纳税...

摘要培育发展新能源产业,是人类缓解能源短缺压力、减轻环境污染,实现经济社会可持续发展的唯一出路。目前,美、日等发达国家凭借其高新技术和制度创新优势,制定和实施发展新能源产业的中长期战略规划,引领世界新能源产业的发展,力图在新一轮的国际竞争...

第3章中小企业融资影响因素的实证分析通过上一个章节对现行中小企业融资环境的分析后,本章选取企业自身的经营情况数据的硬信息,以及企业与金融机构之间关系的软信息对企业获得的外源融资的数据进行实证分析。试图从成功获得外源融资的中小企入手,考察影响...

6我国高收入群体个人所得税流失治理对策鉴于我国高收入群体个人所得税流失主要是制度性税收流失和实施性税收流失,同时借鉴发达国家在治理高收入者个税流失过程中税制设计和税收征管两方面的经验,我国高收入群体个人所得税流失的治理工作应主要从以下三个...

当前我国财政教育支出规模的增长速度和三级教育结构与人力资本存量的增加仍然不匹配,使得人力资本存量的增长速度较为缓慢。教育是人力资本形成最重要的途径,在中国特色社会主义新时代下,财政教育支出对教育具有基础性作用,教育对人力资本存量的增加起着直...

前言(一)研究背果、目的与意义1.随着人类社会文明程度的不断提高,金融市场的发展逐渐成为支撑人类社会政治、经济、文化、商务贸易等领域发展的重要支柱。我国进行改革开放以来,金融市场的发展步伐进一步加快,金融业已成为现代经济的核心,金融稳则经...

5促进我国文化产业发展的财税政策建议5.1促进我国文化产业发展的财政政策建议5.1.1加大公共财政支出力度在运用财政政策推动文化产业发展时,首先应将文化产业区分为营利性文化产业和非营利性文化产业。针对不同类型的文化产业,财政政策需要区别对待。针...