����ѧ˶ʿ����

����3 ˰������������ģʽת��������

����3.1˰�����߶�����ģʽת���Ӱ�����

����3.1.1�ӹ�˰�����û���

����˰�ն�����ģʽת���Ӱ��������侭��ѧ�Ļ�������Ϊ�ⲿ�����ۡ���������Ϊ����Դ������Ӱ��Ϊ����������Ϊ����Դ�����������������������ֱ�ӻ���ӵ�Ӱ�죬���������߱��˲���һ����Ϊ����Ӱ�츶�����Ҵ��ۻ���û������档��Ϊ������һ�ֹ�����Ʒ����������ѵĹ����оʹ����ųɱ��ⲿ�ԣ��������ڴ˹����к����Է���ȥ��Լ��Դ�ͱ���������

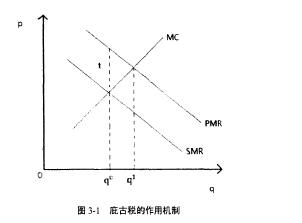

����Ӣ���ŵ侭��ѧ�ұӹ��������ͨ���������ĸ�Ԥ�������˰���ṩ���������ȷ�ʽ������ⲿ�Ե����⣬������ͨ�������г����ƣ�ʹ�������������ɱ����뵽˽�˵ijɱ��У��Ӷ����ⲿ�ɱ��ڲ������������������ѧ�еıӹ�˰����������Ϊ�Ի����������ȾΪ�����ӹ�˰�Կ��ƻ�����Ⱦ�����û�����ͼ3-1��ʾ����1��

����

������ͼ�У�����������������������Ⱦ��������ʻ������Ⱦ�����Ⱦ����ⲿ�ɱ���������Ϊ����Ȼ������˽�˱����棨PMR������������Ⱦ��Ϊȴ������������ʧ�������ߵĴ���֮�ͱ����������棨SMR������Ȼ��PMR����Ӧ����SMR����֮�ϡ�MC������SMR���ߵĽ�������������ߵ�����ѡ��㣬��������Ų���Ϊq0,��MC������PMR���ߵĽ��������˽�˾��ߵ�����ѡ��㣬��˽�����Ų���Ϊqi,��ͼ��ʾ��qi>qa,Ҳ����˵��Ϊ������Ϊ���ⲿ�ɱ���������ḣ������ʧ�����Ը���Ʒ��������һ�������˰����PMR�������ƣ���PMR��SMR���������غϣ���ʱ��ʵ�����ⲿ�ɱ����ڲ�����

������˸��ݱӹ�˰��Ӱ����ƣ�ͨ���������Ⱦ��������Ϊ��˰������ʹ����˰���������������ѵȻ����е��ⲿ���ڲ��������������������ѳɱ����Ӷ�ʹ����˰���������˵����������¸ı���������������Ϊ����˰�����ṩ����Ϣ�������Եķ�Ӧ�����ٶԻ�������Ⱦ�Ͷ���Դ�������ƻ�������ɳ��������������ѷ�ʽ��

����3.1.2˰�յ����ЧӦ

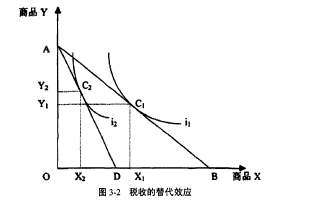

����˰�յ����ЧӦ��Ҫ������˰�ն�������ѡ����Ʒ��Ӱ�죬�������Ϊ��������ij��Ʒ�������˰������ò�Ʒ��������Լ۸����ǣ���ʱ��˰�����Ѵ˲�Ʒ�����ʱ���е��ijɱ������ˣ��ɴ˱�ή����˰�˶Ըò�Ʒ������ƫ�ã��Ӷ�������������Ϊ�н�����Ʒ��ѡ��ʱ�����ٶԸò�Ʒ�����Ĺ�����Ӧ���������Ӧ˰�������Ʒ�Ĺ�����������˰�ն����µ���������Ӧ˰��Ʒ�����ѣ����������Ӧ˰�����Ʒ�����ѵ�ЧӦ��������˰�յ����ЧӦ���ԶԻ��ƻ������IJ�ƷX��˰Ϊ��������Ӱ�������ͼ3-2:��2��

����

������ͼ3-2��ʾ���ڶԸ÷ǻ�����ƷX��˰ǰ��Ԥ������AB,����������ii,�����������ھ����Ci,�˵��Ӧ����ƷX��Y���������Ϊ��Xi,Y,������ʱ������õ�Ч����������Էǻ�����ƷX��˰�Ժ�X��Y����Ʒ����Լ۸����˱仯�����ǣ�ԭԤ����AB��ת����Ԥ����AD,�µ���������Ϊح2,��ʱ�������������µľ����C2,�µ��������Ϊ��X2,Ya��������Xi>X2,Yi< Y2,��ʱ���������ЧӦ��Ҳ����˵�����Էǻ�����ƷX��˰�Ժ�������Ϊ�ڸ�����ͬ�ɱ�������£�Ϊ�ﵽ�����Ч��ˮƽ��������ӶԻ�����ƷY�����ѣ����ٶ�X�����ѡ�

�����ڵ���������Ϊ�Ĺ����У���������˰�յ����Ч�ã����ƻ���������Դ�IJ�Ʒ�������˰���������������ٴ����Ʒ���������ѣ�ת�����ӻ������ܲ�Ʒ�����ѣ��Ӷ��ٽ�����ģʽ��ɳ�������ģʽ��ת�䡣

����3.1.3˰�ՕA����ЧӦ

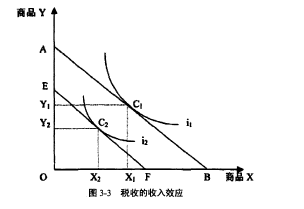

����˰�յ�����ЧӦ��ָ����������Ʒ��������˰�Ժή����˰�˵�ʵ�ʹ���������ʹ֮�������ˮƽ���ͣ��Ӷ����ٶ���Ʒ�����ѡ������Ӱ�������ͼ3-3:��3��

����

������ͼ3-3��ʾ����˰ǰ��Ԥ������AB,����������ii,�������������ھ����Ci,�˵��Ӧ����ƷX��Y���������Ϊ��Xi,Yi������ʱ������õ�Ч�������������˰�Ժ���˰�˵Ŀ�֧��������٣�ԭԤ����ABƽ������������Ԥ����EF,�µ���������Ϊi2,��ʱ�������������µľ����C2,�µ��������Ϊ��X2,Y2��������Xi>X2,Y, >Y2,������˰�յ�����ЧӦ����Ʒ������������˰ǰ�������ˡ�

����һ������£���Ʒ˰��Ҫ��ͨ��˰�յ����ЧӦ�����ѽṹ����Ӱ�죬����˰��Ҫͨ��˰�յ�����ЧӦ�����������������������á������Ϸ�����֪��˰�ղ��������ЧӦ������ЧӦ������ͨ�������͵������������ͶԷǻ������ǽ�����Ʒ���������ѣ��Ӷ�������Դ�ĸ����ģ�����������Ϊ�Ի������ƻ�����Щ˰�����۾�Ϊ����ͨ��˰������Ӱ������ģʽת���ṩ���������ݡ�

����3.2˰���������������ڹ��ߵıȽ�

����˰�ն�����ģʽת���Ӱ�죬���ܹ���������ʱ�Ķ���ѡ�����ܹ��������ѹ��̡����ƶȾ���ѧ�Ƕȳ�����˰����һ�־���ǿ���ԡ���Ч��Ȩ�����ص���ƶ����ߣ����ͨ��˰�����ߴٽ�����ģʽ��ת�䣬�����Ͽ���������Ѹ�ٵ�Ч����˰�����������������ֶ���������ֳ��Ķ���������ƣ�ʹ֮��Ϊ�ٽ�����ģʽת�����Ҫ���ߡ�

����3.2.1˰��������ֱ�ӹ��ƵıȽ�

����˰�ձ�ֱ�ӹ����ֶθ��е��Ժ�Ч�ʡ�ֱ�ӹ��������ڳ��õ�һ���ֶΣ����Ƿ����ֶ��������ֶεĽ�ϡ�ֱ�ӹ���������ͨ���������ƶ�����Υ�߽��ܵ����ɵ��Ʋá�Ҳ�������������Ĺ涨����ѡ�����ij�ֱ��IJ�Ʒ�������ѣ�����������Ϊ����Ҫ����ij����ͱ��������������ѻ���DZ���ֹ�ġ�ֱ�ӹ��Ƶ��ŵ���Ȩ���Ժ�ǿ���ԣ���ȱ����ȱ�����Ժ�Ч�ʡ����䵱���й��ƵĶ����ǹ������䷶Χ�Ĺ�Ⱦ����˽���ǿ�ƹ����Dz���ʵ�ġ���˰�����ߵĵ��������������������ڱ�������ܣ�������˰�ձ�ֱ�ӹ����ֶθ��е��Ժ�Ч�ʵĵط���

����3.2.2˰����������������ıȽ�

����˰�ձȲ���������������Ӧ�ԡ����������ֶ��������Կɳ���������Ϊʱ�������ķ��ø���һ���IJ������Ӷ��ڼ۸���Ӱ�������ѹ��̡���������һ�������֣�һ���Ǹ�����ҵ�ֱ�Ӳ�����һ����ͨ��������ʽ���м�Ӳ������ӳ��ڿ��ǣ��ڸ���ҵ�������ɵ�����£�������˰�ջ������ͬ�Ľ���������ڲ�������ʱ�������ߺ������ߵıʳɱ��͵���˽�˵ıʳɱ���ʧȥ�����ıʻ���ɱ�����������ѡ���������ҵ�������߽���������Ϊʱ����������������ⲿ�ɱ�����˰������������ⲿ�ɱ�����������ڲ�������Щ������������߾ͻ��˳�����ҵ����������Ϊ����������Ҳ��ֹͣ�����������ѡ�

����3.2.3˰�������������շѕA�Ƚ�

����˰�ձ������շѸ���Ч�������շ��ƶ�ָ���һ�����Դ���������������������ŷ���Ⱦ����ŷų���һ������Ⱦ��ĵ�λ���������ŷ���Ⱦ������ࡢ������Ũ�ȵ�����һ�����õ��ƶȡ����ƶ�ʹ����Ⱦ�߳е��˲��ֻ�ȫ������Ⱦ���η��ã���Ҫ������˭��Ⱦ˭�����ĵ�ԭ���ҹ������շ��ƶ���Ҫ��ȡ���������շѵķ�ʽ�����ڵ����ŷű��������շ��á������ƶ���Ҫ����Ⱦ����ŷ�Ũ���������������������䳤���ŷŵ����������Dz����ڿ����ŷ���Ⱦ�ġ�Ŀǰ�ҹ���ط��ɹ涨�������շ��ƶȶ���ֻ��������ҵ��λ��������ȫ�������˺��������塣���ǣ���������ʱҲ������Ⱦ�ߣ����ѹ����еĴ�������ҵ��һ���ģ���û����ȫ��������Ⱦ������������ʧ����ÿһ��������ȴ�����������õĻ����������������棬����������ҲӦ�óе�һ������Ⱦ���η��á�˰��������Ҫ�������շ��ƶȸ���ЧҲ���淶�����Կ˷��շ��ƶȵIJ���֮����ͨ��˰�����ߣ���Ⱦ��������˰�Ժ���ȡ����Ӧ���ŷ���Ⱦ���Ȩ��������г�����������������Ϊ����Ҫ�����е����ڸ�������ֹ�������ۡ�����ȷ������Ρ����˰����Ϊ��Ҫ�ĵ����ֶΣ����˸���Ч�����á�

���ط������������ʾ�ծ��ʹ�õط�����ծ���ģ�������͡��������¼���֪������ծ�������һ���̶��������˱������õ�������...

7���ڹ�ƽ�ĸ�������˰�ƶȸĸ�1980�꣬�ҹ���ʽ�䲼����������˰������������������˰����֯�������롢֧������֧�������غ�۾��ã������ǵ���������䷽�������൱������á���ˣ���Ϊ�ҹ�������˰�֡�����Ͼ���ǧ����ʷ����Ʒ˰������˰�ȣ�...

6�ҹ���������˰���ܵĹ�ƽ�Է���6.1�ҹ����еĸ�������˰�����ƶ��ҹ�Ŀǰ��û���γɶ����ġ���������˰���չ����������ڸ�������˰���չ���������յ��ǡ��л�����˰�����չ������������ݸ÷��Ĺ涨���ҹ���������˰��������Ҫ���������۴�����...

��6���ƽ��ҹ�����˰�ĸ�����뱾���ڽ���������ҷ���˰�Ƶ����澭��Ļ����ϣ������ҹ���ʵ����������ƽ��ҹ��ķ���˰�ĸ�����˼������롣6.1�ƽ�����˰������ǰ������˰�ĸ������룬����˰������صĹ���Ҳ��Ҫ���������ճ̡��ӱ�����˵����˰...

ժҪ������չ����Դ��ҵ�����������Դ��ȱѹ�������ỷ����Ⱦ��ʵ�־������ɳ�����չ��Ψһ��·��Ŀǰ�������յȷ������ƾ������¼������ƶȴ������ƣ��ƶ���ʵʩ��չ����Դ��ҵ���г���ս�Թ滮��������������Դ��ҵ�ķ�չ����ͼ����һ�ֵĹ��ʾ���...

��3����С��ҵ����Ӱ�����ص�ʵ֤����ͨ����һ���½ڶ�������С��ҵ���ʻ����ķ�����,����ѡȡ��ҵ�����ľ�Ӫ������ݵ�Ӳ��Ϣ,�Լ���ҵ����ڻ���֮���ϵ������Ϣ����ҵ��õ���Դ���ʵ����ݽ���ʵ֤��������ͼ�ӳɹ������Դ���ʵ���С������,����Ӱ��...

�ҹ�������Ⱥ���������˰��ʧ�����Բ�

6�ҹ�������Ⱥ���������˰��ʧ�����Բ����ҹ�������Ⱥ���������˰��ʧ��Ҫ���ƶ���˰����ʧ��ʵʩ��˰����ʧ��ͬʱ�����������������������߸�˰��ʧ������˰����ƺ�˰������������ľ��飬�ҹ�������Ⱥ���������˰��ʧ����������Ӧ��Ҫ����������...

��ǰ�ҹ���������֧����ģ�������ٶȺ����������ṹ�������ʱ�������������Ȼ��ƥ�䣬ʹ�������ʱ������������ٶȽ�Ϊ�����������������ʱ��γ�����Ҫ��;�������й���ɫ���������ʱ���£���������֧���Խ������л��������ã������������ʱ���������������ֱ...

ǰ�ԣ�һ���о�������Ŀ��������1.����������������̶ȵIJ�����ߣ������г��ķ�չ��Ϊ֧������������Ρ����á��Ļ�������ó������չ����Ҫ֧�����ҹ����иĸ↑�������������г��ķ�չ������һ���ӿ죬����ҵ�ѳ�Ϊ�ִ����õĺ��ģ���������...

5�ٽ��ҹ��Ļ���ҵ��չ�IJ�˰���߽���5.1�ٽ��ҹ��Ļ���ҵ��չ�IJ������߽���5.1.1�Ӵ�����֧�����������ò��������ƶ��Ļ���ҵ��չʱ������Ӧ���Ļ���ҵ����ΪӪ�����Ļ���ҵ�ͷ�Ӫ�����Ļ���ҵ����Բ�ͬ���͵��Ļ���ҵ������������Ҫ����Դ�����...