����˶ʿ����

������һ�� ����

����1.1�����������

����1.1.1�����

�������������ִ���Ϣ��ѧ������չ�ĵ��ʹ���,����Ŀǰʹ����Ƶ�����ƶ�֧�����罻���硢����������Ƽ����,����������Ľ�����������Զ�����塣

������21���ͳ�,��ͼ�顢���֡���Ʒ���۵��������ڻ������ij���,�����˵߸��Եı仯��������,�������ֽ��ڽ�����������һ���ˡ�“����������” һ��,��������֪������������,����˼����ǻ������ͽ��ڵ�����,������“���ڻ�����”��������,�����������Ǹ�������,����ռ����������λ��2013��6��13��,����Ͱ������������Ƴ���,�����˹㷺��ע����ֹ��2013��6��30��,���ۼ��û��ѳ���250����,�̶̰���´���ת���ʽ��ģ�ﵽ57��Ԫ��[2]�˿�ԭ��������һ����;��һ��ͨ������˾������,����ͨ�����е����硣�����,���������ڵ��ȳ��������,�˿������н���ֱ�ӽ��й���

�������С�ȯ�̡������������յ����ഫͳ���ڻ�����ʶ�����������ڵ��ȳ��Ʋ��ɵ�,������Ψ��˳Ӧ��������ͳ������Ϊ�������������ֻ����Ϊ�������߷����ڽ���ҵ,���¼����IJ�������ʹ�䲻���Ǹ����п��ĸ�������,���dz�Ϊ��������������Ϊ��Ҫ�����塣

����������,�ڳ��ǽ�������չ����ȵĴ�ҵ����֮һ����С��ҵ���߸����ڽ��о�Ӫʱ����������ڳ�������������Ŭ��,2012��4������ͨ��JOBS���������ڳ�����ΪС��ҵ�ṩ�ʽ�,С��ҵ����������ƽ̨����ù�Ȩ�ʱ����������,������֤ȯ����ίԱ��(SEC)ע����ľ����˿��Գ䵱�н�,������˾ֱ�ӷ��йɷ�,ֻҪ������12�����ڲ�����100��Ԫ����涨���ɡ��������ڴ��ֳ��ʷ�ʽ����˽ļ����,��˹ɷݵ���ͨ�����ܵ����ơ�Kickstarter���������ܻ�ӭ���ڳ���վ������վ������2009��4��,��������10�����Ŀ���ij����ϵij��ʳɹ��ʡ��ͻ��鲼ȫ��,���ʶ���ľ�Ӫ��Χ��ʽ��������ǰ,�û��ѳ�ŵ�����Ϊ6.3����Ԫ,�����ѱ��ɹ��ͽ��ܵ���Ŀ��5.35����Ԫ,����0.68����Ԫ��δ�ﱻͶ���˽���,ʣ���0. 27����Ԫ�ǻ�δ���ڵ���Ŀ��Kickstarter���˰������ʵĽ�ɫ,����Ҫ���ǰ�����ҵ���쾭��ת��������߾��á����������ƽ̨��,�����߲�����Ͷ����,����DZ��Ŀ��ͻ������Ƕ��Լ�����Ȥ����Ŀ�ʹ������Ͷ��,��ʱ�˽���Ŀ�Ľ�չ���,Ͷ������˫����Ϣ�Գ�,����������ĺ�����ϵ��Ϊ�ȶ�����Ȼ“��”��“Kickstarter”���Ծ�Ӫ����Ŀ��ͬ,��ͬ������ƽ�IJ�Ʒ,Ŀ�����ڰ���������û�������档�ܽ�����,���������ڵķ�չ�ɷ�Ϊ�����Ρ���һ,�ƶ�֧���͵�����֧��;�ڶ�,P2P�������;����,����“��”�Ļ��һ����Ʒ���������“��” Pay-pal���һ�������ʮ����ǰ�͵����ˡ�Pay-pal������ҵ��������֧������,��ӵ���Լ����ʲ�������˾,ͨ�����ӻ���ķ�ʽ�����Ϳ���ȫ��Ͷ���߹�˾��ĸ�˻����й�����2007����Pay-pal��չ�ĸ߷�ʱ��,����ߴ�10����Ԫ�������2008��,��������ʵ������������,Pay-pal���һ���ɥʧ����,������2011��ر���Ӫ��

�����ڻ��������ڵļ�ܷ���,��Ҫ��Ϊ����ģʽ��ŷ��ģʽ���������ͽ�����Ϊ�����ĺ��ľ�����,һֱ�ڲ��ϵĴ���,��������ڼ�ܷ������ر������������ڵķ�չ,����ʹ���з�����ϵ�뻥�������ڵĻ�����չ����Ӧ,�������˵���ҵģʽ��ŷ�Դ����������̬����������Ȼ�෴,��Ի��������ڵļ����Ա��ء���ܲ���Ϊ���з��ɶ�����������ƿ���������,������ǵ�̬����ͨ��ר���ϸ����������ǿ�����������緶Χ����,������֧���ͻ����������Ѿ���������������ϵ��

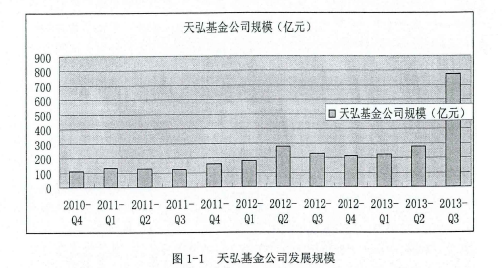

������Ϊ֧�����ߺͻ����Ʒ�������,Ϊ�����ṩ�������ֵ���ᡣ����֧����ԭ��֧������Ĺ�����,���������ʽ���ֵ�Ĺ��ܡ��û�һ������Խ��������õ��ʽ�ת�뵽��ʵ����ֵ,��һ����Ҳ������ʱת��֧�������й���֧���������ŵ�˷��˴��������ʽ����õ�ȱ�ݡ�����18���ʱ��,�����������˾����������Ϊ����ȫ���û���ӭ�Ļ��һ���,����ת���ʽ��ģ�ﵽ57��Ԫ(��ͼ1-1)�����������ٶȷ�չ����,����һ��֮��ת���ʽ��ۼƶ�Ϳ��Դﵽ1000��Ԫ���ϡ���������ͬ��һ�Ҵ��͵�һ�����м�ʮ��ĸ������ۼ�������ҵ���еĹ�ע��������ʽ���Դ,���д�����������Ҫ���ʽ���Դ�����������ڰ���������ʵ͵Ļ��ڴ��ҵ��,�����ij������ǻ�������ҵ���е�Ҫ��,�Ϸ���ҵ���е��ʽ���Դ���������ijɹ�,�г��Ͼ������ռ�Ҳ����������������ÿһ����������߶�����������,��������������36%�ɷݵĹɶ�——���ɾ���;�Լ��������������һ��������ϵͳ��֧����ϵͳ�Խӵ�ϵͳ֧����——��֤�ɷݡ����ǹ�ͬ��������ֱ��ϵͳ,�����ɹ��Ƴ�֮��,���ڲ�ͬ�̶������ܵ������ϲ�á���֤�ɷݺ����ɾ���������ʽ���ߵĵ��ճ�����˫˫��ͣ�������������ϻ����г��Ķ���,����10���������,��֤�ɷݺ����ɾ���������������̬��,�ۼ��Ƿ���ͻ��50%��“��”����ҵ����ڽ�֤�ɷ�ҵ������������ҪԶ�������������������ӡ��ڴ˴κ�����,��֤�ɷ���Ҫ�е�ϵͳ��������Ĺ���,��Ҫ������ԴΪ������������,�������е��г��۸�,�����������ò�����100��Ԫ���������ҵ��Ȳ������Ժ�,���ǰ������i�ijɹ��Ƴ�,��֤�ɷ�ͬ��ʵ���˻����г����״δ���,�Գ���֤�ɷݹ�˾��ķ�չDZ������֤��Ϊ�Ҵ��Ƶ��������˾��ȫ��ֱ��ϵͳ������,δ�������յ�����Ļ���˾ֱ��ϵͳ�������충����������֧����ҵ��Ӫ���ڲ�Ʒ����Ŀǰֻ��“�ǻ���ԭ”,����Ԥ��,������������Խ��Խ��,�ض�������֤�ɷ������Ľ���IT�ʹ������ھ���˾����������г��ռ䡣��1��

����

����1.2�����

����“��”�ij���,ʹ������ҵ������������ҵ��������һ������,�ڵ���֧��ҵ�ͽ���ҵ����������,�����ҵ���Ѷ����г���“��”��һ��������Ʋ�Ʒ,����ֻ��һԪ����,�������������ơ�����֧�����ܵ�ͬ��֧����,��������ת���ʽ�������˾��Ϊ��֧�����������һ���˾,���»��һ�����������֮��Ϊ��ֻ��פ֧�����Ļ����Ʒ��

����ͨ�����һ���ķ��ս�С,��˳����ᱻ���ԡ��������ʷ���ݷ���,���һ���Ŀǰ�껯������ʱû�п���ļ�¼,��Զ��Խ�Ϊ��ȫ������,���һ���Ҳ������ȫ�ų�“�����”�¼��ķ���,�������ھ������Ʊ��������Ƶ�����¡�

���������һ�����ִ����ˮ��Ͷ���������Ͷ��,�����г������Ʊػ��ܵ���Ӧ�Ĵ������������ҹ�����ҵ�����������Ʋ�Ʒ,�Դ˻����ʽ�,�������պ�ѹ��Ҳ��֮�����������Ʋ�Ʒһֱ������,���Զ������ڸ�ͨ�͵�״����ѡ�����Ʋ�Ʒȡ������,�������Ʋ�Ʒ�վ����Ǹ��ַ����ʲ������,��ص��Ŵ����պ͵��·��ղ���С�

��������“��”����Щ�����������µ��²�Ʒ��չ�ٶ����˾�̾,�����ٷ�չ��ͬʱ��Ȼ������һЩƿ������һ,�����ͻ������������ʱ������,��Ҳ�������ڡ�һ�������г����ֳ���״��,�����ͻ�������Ҳ����֮�½�,�������浱ȻҲ���ܵ�Ӱ�졣�ڶ�,�Ӽ�ܲ�����˵,�����ڴ������,һ����ܲ��ŷ���,���п��ܱ���ͣ������,�û�����ɢ�ʽ����������Ĺؼ�,�ڶ����ڻ��漰�����е�����,���еȾ�������һ�����ȡӦ�Դ�ʩ������,ֻ��ƽ̨�ڵĿͻ��ſ������ܵ����������ںʹ����ݴ��е�����,����ƽ̨��ͻ����߿�ƽ̨�ͻ�,��Ϣ���ԳƵ����Ⲣ��û�еõ����ơ�����,�κ�һ�һ���˾,�����ʲ���ˮ�ķ���,��Ҳ�������⡣�����о���Ŀ������ͨ���������ķ�չ��״,��ϵ�ǰ��ʵ��״��,�����Ӧ�ĶԲ߽��顣

����1.2�����������

����1.2.1���������

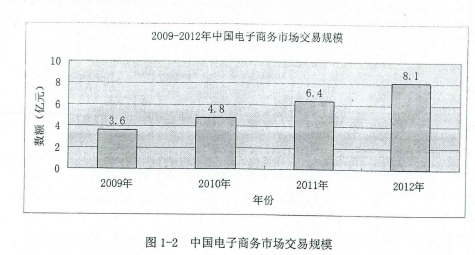

������Ϣѧ���۵Ŀ�����֮����(Robert Lucky)��1991�����,��Ϣ�ļ�ֵ���ʽ�������,λ�ڵײ�����ݲ����м�ֵ,ֻ�о�����������ݲŴ��ڼ�ֵ,Ӧ����Ϣ(����)��ֵ����,λ�ڽ������Ķ���Ϊ�ǻ�,����ͨ��ѧϰ�;������������Ԥ���¼������������ڵij��ִ�����רҵ��Ϣ�����ݵ�“�µ�”,ʹ��Ϣ��֪ʶ�ܹ���ȫ���緶Χʵ�ֹ���������Ӣ����һ���о�����,��ֹ2013��,ȫ�������û���ռ�����˿ڵ�����֮һ,B2C���������ȫ����������1.25������Ԫ���ɼ�,��������ķ�չ�dz�Ѹ�͡���ǰ������Ϊ�����������ͷ�ϴ�,ռ���ž��ֵ��г�,Ӣ�����ձ��������,ƽ��ÿ�����������10%-15%֮�䡣���й�����,������Ȼ����,�������ٶ��൱����,2011��——�������۶��������������ϡ����ݸ���˹���о���(Forrester Research)����,�й������������۶��������ʽ��ﵽ20%����,Ԥ�ƴ�2016�꽫����3500����Ԫ(��ͼ1-2) ����2��

����

������³���ᵽ,���������ڿ���Ҳ�ɳ������ӽ���,��ָ���ù��ʻ�����ʵ��һϵ�еĽ��ڻ,����������ڻ�����������ڽ��ס���������г���������ڼ�ܵȷ��档

�������˶�·����ָ�����������ڷ����뼼���ܲ��ɷ�,���˾��д�ͳ���ڻ��������÷��ա������Է����Լ��г�����,�����в������պͷ��ɷ��յȡ����ڻ���������������ʹ����Щ���վ�������ЧӦ,�������ڻ��������ڵļ�ܲ�ͬ�ڴ�ͳ�Ľ��ڻ���,��˼���ѶȵļӴ�����ո��ѿ��ơ���������ѧ�ҽܸ���·�������,���������IJ�ͬ�����ֻ����������봫ͳ���ڵĹؼ�����ͳ���ڲ������г����ƶ�,�������ڹ��ߡ���Ӫ�ֶεĴ��µȵ�;������������������ǿ��������ͨ�ż����ͼ�������������ڽ��ڻ����,�����������С����ӻ��ҡ��ֻ����еȡ�����ڴ�ͳ����,���ѷ���,���������ھ�����Ϣ�������⻯����Ч�Ժ;����ԡ�һ�廯��ȫ��λ���ص㡣Akerlof�Ĺ۵��ǽ����н����ͬͶ����֮��Ĺ�ϵ,�Ǽල��ʽ������Ӧ��[8]

�����ڻ��������ڷ�չ����,Allen et al��Fight�Ƚ���Ϊ������ֻ��һ��ʵ�ֽ��ڽ��ͷ�����·�ʽ��[9]�������о�������,Խ��Խ���ѧ�߽�ע�������е��������Դ�ͳ���ڻ����ij����,������Ϊ����������ʹ��ͬ���ʱ��г��Լ���ͳ���ڻ����ĵ�������ģʽ��������������һ����ģʽ�����������ơ�������ʮ���,��ϢͨѶ����(information communication technology,��� “ICT”,�����̶��绰������ͨ�źͻ�������)�Ծ��������������ش�Ӱ�졣��ICT����Ͷ�ʻ�ֱ�����õ�����,����Repkine�о���Ϊ,ICT���ŶԾ���������ֱ������ҪС�ڼ������,���ּ��������Ҫ������ICT��һ������ʱ�,�û����������䷽��ػ�ȡ��������Ϣ,�����ͼ������г��Ľ��׳ɱ�,�γ�����ЧӦ�����ⲿ�Ե�,�г������߿��Խ���������������ҽ�����Ѱ�ɱ�,���,ICT���˿������õ�ֱ������,���������������Ч�ʡ�ITC�ij�������˽��ڵİ�����,������˲�δ������з���ȴ����˽��ڷ�����ITC���쵽���������з���,�ͻ�����ȥʵ�����а���ҵ��,ֻ��ͨ���ֻ�����������ӵ����������н��ڽ���,ʹ�ý��׳ɱ���͡�

����Mishkin��Strahan������Ϊ����������������ҵ����ҵ���ж���Ӱ�졣

���������ߺͷŴ�����֮�������Ϣ���ԳƵ�����,���������������ֲ�����ȱ�ݡ�

�������������ڵij���,������С��ҵ�Լ����˻�ȡ���������,����ʹ����֮�����Ϣ���Խ��й���,�����ͽ��������еķŴ����ա�

����Hancock������Ϊ,�Ƽ�����Ϊ���д����˹�ģ����,ʹ���м�ϲ�ҵ��Ƶ��,��ȻҲ����������ҵľ�����Boot,Greenbaum and Thakor��Ϊ���ڻ������������ڽṹ֮�����������ϵ����������,����ʱ�������,�����н�Ĵ�����ʽ�Լ����е���������ֺܶ���졣

����1.2.2���������

����лƽ��������� “����������”��һ�������Ϊ,��һ����ⶨ���ľ��������,�����н��Dz����ڵġ���ǰ�����н��Ϊ�������ز����ٵij�Ա,��Ҫ����Ϊ�����н���Է������еĹ��ܡ���Ϊ�����н�,����߱���ģ���ú�רҵ����,���һ����д�����Ϣ��רҵ�����������н�Ĵ���,�����Ͷ����˫����Ϣ���ԳƵ�����,���ҽ���������ѡ��͵��·��յ����⡣�������ڻ������Ĵ���,�н�����ĵ�λ�ܵ���в,����֧��������������Ƽ���������֧�������˽����н�����á��ڻ�����ƽ̨��,��Ϣ�����������׳ɱ����͡����ո�С,���������н��ƺ�û�д��ڵı�Ҫ���������������������ͽ���ģʽ,���ǻ��������ڡ�

������лƽ֮��,�ڶ�ѧ����������Լ��Ի��������ڵĿ���,�ܽ�֮����·�Ϊ��������:��һ��“չ��δ����”����лƽ���ڵĹ۵�һ�¡���Ϊ������������һ�ֲ�ͬ�ڵ�ǰ��̬�Ľ���ģʽ,ռ��δ������������λ;�ڶ���“������ҵ��”,��Ϊ��������ҵ��ҵ����չ�������������Ϊ��֮Ϊ����������;������“�����ں���”,��Ϊ��ͳ���ڻ����Ĵ��¼�����������Ҳ���ڻ��������ڵ����ݡ���������������,“չ��δ����”������δ���ķ�չ֮�ϣ����ۼ�ֵ�ϸ�,�������ڻ�����������һ�����ͽ���ģʽ,���Ӧ�õ���ʵҵ�������൱�Ѷ�;“������ҵ��”�Ķ�������ǿ���������������λ,��������ҵ�ķ�չ����ҵ���ǽ������ڻ��������еijɼ�֮��,������뿪��ͳ�Ľ��ڻ��������ֹ�ע��������ҵ������о�����;“�����ں���”�����߽��,�����������ҵ�ͽ��ڻ�������Ҫ���൱��

����������˾����ۺϷ���,����ҹ���ǰʵ��,��Ϊ������������һ�����еĸ���,���ɲ��Ϊ�������������ʽ���ͨ�������֡����������ڵij��������еĻ������������ٷ�չ�IJ���,Ϊ����Ӧ�������������Ľ�������,���������ɫɫ�Ľ����¸���²����ģʽ�ȡ���ͳ���ڻ������û�������������������Ʒ����Ϊ,ͬ�����ڻ��������ڵķ�Χ�����,���������ڻ������˵�����֧������������ģʽ����������,�����ķ�չһֱ��Ӱ���Ž��ڵ���̬�����������ڵĻ�����ʩ��Ҫ�����������ն˺�����,�������ò��š��ʱ��г��Լ��û������ǻ�������������ĵĻ�����ʩ���Ա�����������ĺ���,�����ֲ�����Щ�̰�,���Ǵӳ�Զ����,�й��Ļ��������ڻ����߱������Ļ�����ʩ��

�����ҹ����������ڳ��εĵ�������2010��,��չ·��������ȫЧ������������,�ڻ������ͽ�����������,�����ķ�չ������ͬ���й��Ļ������Ļ���ȫ��Χ��һ����,�����ڽ�������ȴ�����߾��������Ļ����������������Ƶķ��ɻ����ͳ������ҵ�Ļ�������,�й���Ҫ��չ�����������м�äĿ�հᡣ���й�,����������ϵ��δ����,���ƽֻ̨�����жԽ���˵�����״�����з������ж�,ʱ����ʽ�ɱ���Ȼ�����ӡ��������ȱ�������������ݷ���,Ͷ�����ֺ���������ȷ�ľ��ߡ���ܵ�Լ��ʹ��ͨ��������������ծȨծ���ϵ�Ȳ���ת��,Ҳ������֤ȯ�������й���ͬ,����Ͷ����ͨ�������ݹ�ȥ�����ݽ��з���,�Ӷ�����Ͷ�ʾ���,�����γɵ�����������Ժ��ǵ����������ڵķ���,�Ϳ���ͨ���ʲ���������ͷ��ա����,�й��ڷ�չ����������ʱ,Ҫ���������Ļ��������ߵ������������滮���й��Ļ�����������Ȼ���巢չ��������ͺ�,������ȡ����һ���ijɼ�����ֹ��2012��,������֧���е�����֧��ҵ������6. 4����Ԫ�����,��Լռ����֧������0.5%����������Ȼ����,���佻�ױ����Ѿ�ռ��֧���ܱ�����30%��

��������Զ����й�����ҵ�ĸĸ�ԶԶ�ͺ��ھ��õķ�չ,���й��ձ�ѽ��ڿ�����һ���ݳ�Ʒ�������ǻ��������ڵĽ���,�Դ��ƽ���¢���кܴ�Ļ������á�

�������������������˽��ڽ����,���ij��ּ����˽��׳ɱ�,�������Ϣ�Գƶ�,�ʽ���˫��������������н�ֱ�ӽ���Ͷ������Ϊ������ģʽ�Ȳ�ͬ�ڽ��ڻ����ļ������,�ֲ�ͬ���ʱ��г���ֱ������,����˻�����“���š�ƽ�ȡ�Э��������”�ľ���,ʹ�ý���ת��Ϊһ�ֱ���Ʒ,���˶��ɲ��롣�������˵Ľ���ģʽ������һ�������ս,����һ���µĸ�����

���������Ϊ���������ڶԽ��ڽ��ĸı���Ҫ������������:����,��ʽ�ı仯,�����������ڽ��뵽��ʵ������,��ȫ���ɱ���Ч�ʶ��õ����Ż������,�ṹ�ı仯,֮ǰ�ڽ���ҵ������ʱ��������һ�����Ļ��Ľڵ�,����������������Ȩ�����,���������ڵĽ����Ӱ�쵽�������г��߽�����¹滮���������Ѿ������֡����۵����������ʵ���Ե�Ӱ��,������Ϊһ���ĺ���ʵ��,�߸����̱ض�����Ӽ���,���ҽ�����������Ԥ�⡣���,�����ڷ������������ڴ���������ʱ,Ӧ���Ӹ��ӿ����ĽǶȳ���,�����˼·����Ͷ��,�Ӷ������ڻ��������ڡ�

������ѧ�߽���,��Ȼ��������Ʒһ·������,��Ͷ����Ӧ��������,Ҫ���й�ע��Щ��Ʒ��Ͷ��ȡ���жϻ��������ڵķ�չ�Ƿ�,���������������档

������һ,�Ƿ���ʵ���ҵ��Ϊ֧��;�ڶ�,�ܷ���Ч���Ʋ�Ʒ��������;����,�����ε������Ƿ���ܹ��������ڻ��������ڲ�Ʒ,Ӧ�����ع�ע�ʽ���������,��������ͼ�����������

�����ڼ�ܷ���,������ɫɫ�Ļ��һ����Ƴ�֮��,Ϊ�˷�ֹ������������������������������Է��պ�Ͷ�ʷ���,��ܲ�Ƶ���ټ����顣���,�������Ļ��������һ�90%���ϵ��ʲ���Ͷ����Э����,�����˼����������,���ʹ��Ͷ�ʹ��ڱ�����Э������Ϊ�������з�չ����ҵ��Ӷ��������������Ըܸ˵Ĺ���,������������,ͬ��������ͬҵ�������ǵ��͵Ĵ���,��ǰ�����г��������������һ����㶼��������Ͷ�ʽṹ�����������һ����Ѿ���Ϊ�����м��г�����Ҫ������,�����ʻ�����Ŷ����ʽ���Ŀ�����������,�ͽ���ͳ�������������½����ع鵽��ʵ�г�,�й��ļ��Ӧ���ǵ�������ģʽ,��ǰ�ļ������ƫ����ҵ�����,��������ƽ̨��������������ҵ£�뵽�������Ұ��

��������,�Ϳ��Ա���һ�ܾ�����������,Ҳ������ƶ�������ҵ�Ĵ��¡����ͬʱ,��Ҫ���й�ע������������ҵ�ķ�չ,������ģ��ϵͳ�Է��յķ������ͳ�Զ��������,�����ļ�������������г��ĸ�����

����1.2.3���������������

�����Ϲ������,�ҹ����������ڷ�չ����,������δ���졣����Ի������ķ�չ��֧�ֺͱ�����̬��,��Ϊ�������ͽ����DZ�����չ������֧����ҵ,�������ϻᷢ�Ӹ����Ч��,�Խ����г�������Զ��Ӱ�졣�ڵ���������֧������������,����û���ƶ�ר�ŵķ��ɷ������Լ��,���ǽ�������֧����ͬ�ڻ���ת��ҵ�ӱ�������,������֧��ʵ���˴�ͳ����֧��ҵ�������,���Dz���Ҫȡ������ҵ������֤��ŷ��ͬ�����Ĺ���ģʽ��ȫ�෴,���µ�����֧��ҵ�����ȡ����Ӧ��Ӫҵִ��,����ֻ��ͨ�����н��н��ס���ʹ�ʵ����ȷ����“������֧��ƽ̨�Ĺ���——��������ҵ”���ڼ�ܷ���,ŷ�����Ҿ���û������,������FDIC (Fedral Deposit Insurance Corporation)�����ܵ�����֧��ƽ̨,������ز��ſ��Ը�����ܡ�ŷ����ȷ������֧��ƽ̨�Ľ��ڵ�λ,���û������,���侭Ӫ��Χ��������ȷ�Ľ綨��

�������ڶԻ��������ڽ�Ϊ����,�д��������ڼ�,������������д����ơ�����ѧ���ձ����,����Ի��������ڿ��ٷ�չ��ͬʱ,Ҫ����Ĺ�ע����ڵķ��ա�����ƶ�Ӧ��ʱ����,ԭ�з��ɷ����Ѿ���ȫ�渲�ǽ��ڴ���ҵ����“��ҵ���”��“��ҵ���”ת�͵Ĺ�����,Ӧ�������������յ�ͬʱ,�����淶��ҵ��չ,����һ����Ч���ƵĽ����г���

����1.3�о������뷽��

����1.3.1�����

��������һ����Ϊ���¡�

������һ��Ϊ����,��Ҫ�����˱��ĵ��о��������о�����,���Թ������о���״����������

�����ڶ���Ϊ������״����,��Ҫ�����IJ�����ҵ�����̼��ص���и���,����ͳ����ҵ�ܵ��ij�����з�����

����������Ϊ�����ڵ�����,��Ҫ����ط��ս���������

����������Ϊ���˶�����չ����Ľ���,��Ҫ�Ӳ�Ʒ������������������������

�������Ϊ���ۡ�ͨ�����Ķ���������������,�ó����ڷ�չ�����е�����,�Լ����ٵķ���,��������Ӧ�ķ�����ʩ��

����1.3.2�����

�������IJ��ö��ԺͶ���������,����Ϊ���Ļ��������ڶ��ҹ�����ҵ����������ҵ�������˾��Ӱ��,�����ڷ�չ���������ܵ����ơ�ͨ���ع˹�����ѧ�߶Ը�������о�,�ر�����Ի��������ڵĻ�������,�����ڴ˻����Ϸ������ҹ����Լ����������ڷ�չ�д��ڵ�����,��Ҫ��ͼ������չ���ٵķ��ճ���,��С��������һЩ�Բ߽��顣����ǿ�����������ڶ����ҹ�����ҵ��չ�Ļ������á�

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

ժҪ���б��շ�չģʽ���������ŷ�ޣ�����һ���µĽ��ڷ�չģʽ�����Ž��ھ���ȫ��չ�����IJ��ϼӿ죬ȫ������г������Ϊһ��������ϵ�ҽ���������ͳһ�г��������뱣�����������֧��Ҳ�����ںϣ���ҵ��չ������������Ѿ���Ϊ������ʽ���...

��2���ҹ��������з�չ��״2.1�������еĸ���2.1.1����ص���ָ���й�����ҵ�ල����ίԱ�������йط��ɡ����������ɾ�������ڻ��������ڷǽ��ڻ�����ҵ���ˡ�������Ȼ�˳��ʣ���ũ�������������ҪΪ����ũ��ũҵ��ũ�徭�÷�չ�ṩ����...

��3���ҹ���С��ҵ����������״����3.1�ҹ���С��ҵ����������״3.1.1���߸�������ҵ�ڽ�������������Ŀ�����ڹ�����÷��գ������������÷���û�м�ʱ����µ��ʲ���ʧ���������÷������Թ�ܵ�ԭ���������к���С��ҵ˫������Ϣ�Dz��ԳƵģ���С...

�ͽ����Ŵ��������������о�������ο�����

�����½��ۺͽ����һ�ڽ��۱���ͨ����ǰ���о��ɹ��������۵�����ѧϰ���ܽᣬ����ҹ�����ʵ���飬�Ӱ˸����������һ���ͽ����Ŵ����������������ǷŴ�֮ǰ���г���λ���ͻ����õ���������������Ϣ�������͵�Ѻ������������������������ĸ�����...

��ǿũ�����������С��ҵ���ڵķ���������

����ӱ�ʡũ��������֧����С��ҵ�����DZ�Ȼ�ģ���Ŀǰ�ⲿ�����Ǹ��Ӷ��ģ����к�۾������ƺ���������ô����Ļ�������Ҫ���ٴ�������ץ��...

��3�±����д������з�չ����Լ���ط��������д������г���ʱ��϶̣������Գ���ʱ��ϳ���A��������Ϊ�������������ľ��á����ڻ������֣����ô��������ݷ������ܽ���г��������ľ�Ӫ�����ȡ�õij�Ч���ҳ����ڷ�չ�д��ڵ����⣬���Բ�����Щ����...

��3�����������������Ӫ���з���3.1̨����Ӫ���еľ��鼰��ѵ̨����Ȼ���ҹ������̬������ͬ�����ǽ���ҵ���ҹ����нϸߵ����ƶȣ�����������������ʵ���ϸ���ơ��о�̨����Ӫ���еķ�չ�������ҹ�����Ԩ�����塣3.1.0̨�巢չ��Ӫ���еı���20...

�����������ҹ����������ڷ�չ�Ľ���

��6�������������ҹ����������ڷ�չ�Ľ��黥����������Ϊ����������ҹ�����֮��չ���٣����ҹ�������ϵ�������������õĴٽ����á����ڻ��������ڵķ�չ�ص㡢���ڵķ��ռ����չ���ƣ�����Ҫ��ʱ��Ĺ۲��о�������һ���������ȡ�õ��Ĵ�ʩ����...