���˶ʿ����

����3��������

����3.1��˾����

������˾�����ĸ����DZ��Ķ��ڹ�˾���������о�����㡣��˾�����ĸ��һֱ��ѧ������δȡ��һ�µ�һ�㣬��������˵����˾�������Է�Ϊ��������������档���Ķ�Ӱ�����ϴ�Ĺ۵��ܽ����£�

������1���������

���������������˵��ʵ�й�˾������Ŀ����ʵ�ֹɶ�����������ʹ����ɱ������⾭Ӫ����ɶ�����ı��롣Ҳ����˵����˾������ָ�ɶ��Ծ����˵�һ�ּල���ƺ���ƣ��������ƶȰ��ź������ùɶ��뾭����֮���Ȩ�������ι�ϵ�������а����������ƺ�ʵʩ�������ơ����������ʹ����Ȩ����μල���۶��»�;�����Ա�Լ�ְ���ȡ�����Ҫ�ص�Ϊ���Թɶ���ᡢ���»ᡢ���»�����㹹�ɵ������ṹ�����ﵽ�ڲ�������Ŀ�ġ�����������ģʽ����Ҫ�ص���������Թɶ�����Ϊ���ģ����ӱ�������������������棬ͬʱҲ����ծȨ�˵���������ߵ����棬���������ģʽ�����������ƹ�˾����Ҳ��ʵ�ֹ�˾��ֵ�ij�����ߡ�

������2���������

�����ӹ�������Ͻ�����ҵĿ�겻Ӧ���������ڹɶ������棬��Ӧ����ʹȫ����������߹�ͬ���������Ϊ����Ĺ�˾�������������ǹɶ��Թ����ߵ��ƺ⣬���ǹ㷺���漰�������ɶ���ծȨ�ˡ���Ӧ�̡���Ա��һ���빫˾�������ϵ��Ⱥ��������ߵ��ƺ��ϵ���ڴ�����ִ���ҵ�У��ɶ�ֻ�е��������Σ��ȿ���ͨ��Ͷ�ʶ�Ԫ����ɢ���գ�Ҳ����ͨ���˳��Ӷ���ܷ��գ����ʣ����վ�ת�Ƹ���ծȨ�˺�������������ߡ����ڹɶ����е�ȫ��ʣ����յ�ǰ�ᣬ�ɶ�������������Ƹ���Ľ��۱㲻���������Ӧ�ø���ල�Ϳ��ƹ�˾���˻�ò���ʣ�����棬ͬʱ���е���Ӧ�ķ��գ��Դ�ʵ�����Ƹ����

����1���ڲ�Ȩ���������

�����ڲ��������Ƽ��ڲ�Ȩ��������ƣ���Ҫ��ָ������������������Ϊ�ɶ���ᡢ���»ᡢ���»ἰ������ļ����������Ա�IJ�����ơ���˾������Ч����Ҫ���ڲ�Ȩ��������Ƶ������������ڲ�Ȩ���ĺ��������������ҵ��������ƺ�Ļ�����Ҳ����Ӱ������ҵ�ⲿ����������һ�����õ��ڲ��������ƿ�����Ч�ؽ�����ҵ�Ĵ����ɱ���ʵ�����Ĺ�˾����ЧӦ��

����2���ⲿ���ƻ���

������Ʊ�г��ͽӹ��г��ǿ��ƴ��������������Ҫ�ⲿ���ƻ��ơ���Ʊ�г��������ù�Ʊ�г��ļ۸��źţ���ӳ�ڲ����ߵ���Ч�ԣ��ӹ��г��������ӹ��г����ⲿ��ʿ�����������Ȩ�����ߡ�ij�ֽǶ�����˵���ⲿ���ƻ��ƿ�������ʵ���Ե����á��ڲ������ṹ���ܻ����ڸ��������ϵ��Ӱ���������ʵ�ʷ��ӵ�����Ч�������ⲿ���ƻ��ƶ�����ҵ�����ߵ�Υ����Ϊ�ijͷ���ʩ��������ȱ�����ԣ���˿�����Ϊ������г����ֶθ�����Ч�ԡ�

������������������Ĺ�˾���������������ʵ�������Ϊ���г��У���Ϣ����������ҵ�ڲ��ⲿ֮�䣬û�й�˾���Գ����������������ߵ�Ӱ�졣��˱��Ľ��ڹ���Ĺ�˾�����������о�����ծȨ�˼��빫˾����Ҫ���С�

����3.2��ծ����

������ծ������ָ��ҵͨ������˻����Ͷ���߳���ծȯ��Ʊ�ݳOӪ���ʽ���ʱ���֧��ծ�����������ж��֣���Ҫ�У����еȽ��ڻ�������ʱ��г�����ծȯ���ʲ����ö�ȴ���豸��������ޡ���ҵ���ô������֧�ֵĴ�ҵ����ȡ�����Դ�ǶȻ��֣���ծ���ʿɷ�Ϊ���д����ҵ���á���˾ծȯ�Լ��������ʡ������ṹ�ɷ�Ϊ��������ծ�����������Ƚṹ�Ƕȣ��ɷ�Ϊ��Ѻ���ʡ���Ѻ���ʡ��������������ʡ��������ʺ��������ʵȡ�

�����ִ���ҵ�ĸ�ծ������Ϊһ����Ч�ij��ʷ�ʽ�����������ŵ㣺һ��֧����Ϣʱ��˰���������ͨ�ɺ����ȹɹ�Ϣ��Ҫ��˰��������֧��������ծȨ�������������������ۣ���˾����֧����������Ϣ�����Ե���˾�����ʽϸ�ծ��Ϣ�ʸ��ߵ�����£��������ʷ�ʽ���ܷ����������ܸ����á�����ծȨ�˲�����ͶƱȨ�����Ա��Ϲɶ���˾����Ȩ���ƿء��ġ���˾��ֵ�����½�ʱ����ͨ�ɹɶ����Խ���ծ����Ƿ��ѹ�˾ת����ծȨ�ˡ��塢ծȯ���гɱ�һ����˵����ͨ�ɺ����ȹɵ͡�����ծ���ܹ�������ҵ�����Ԥ�ڵĸ�ͨ�����͵ķ��գ���Ϊծ���ʵ�ʳɱ�������ͨ�������ʶ�����仯�ġ�

����3.3��ծ��������ЧӦ����

����3.3.1���ڴ����ɱ����۵ĸ�ծ��������ЧӦ����

������1�������ɱ�����

����Jensen��Meckling ��1976���״ΰѴ����ɱ����������ִ��������ۿ���С���λѧ���ڴ����ɱ�����֮�ϣ����ֹɷ��ƹ�˾�д����Źɶ��뾭�����ծȨ����������Ҫ��ϵ���������ϵ���������������ϵ���ֳ�ì�ܺͳ�ͻ��̬�ơ�����������ȫȡ��ʣ�����棬Ҳ�Ͳ�����������Ҫ�е�����Ŭ���ɱ�ȴ�����ȫ������IJ��Եȣ����ɶ��;�����֮���ì�ܡ����������ծ�����ʱ������ߣ��ɶ�ƫ��ѡ��߷�����Ŀ��ʹ�ùɶ��뾭���Եͷ�����Ŀ��ŵΪ��֤����ծȯ��Ȼ��Ͷ���ڸ߷�����Ŀ�����ʲ����ЧӦ����άӭ��1995�����ʲ����ЧӦ�µĹɶ��;�������¸߷�����ĿͶ�ʣ�������NPVС�������Ŀ�������ֹ���Ͷ��������λѧ�߰�“�ⲿ��Ʊ�����ɱ�”����Ϊ�ɶ��;����������ϵ��ì�ܴӶ������Ĵ����ɱ�������“ծȨ�Ĵ����ɱ�”����ΪծȨ����ɶ������ϵ��ì���������Ĵ����ɱ�����������ҵծȯ���������Ʋ��ɱ�������ҵ������Ӫ��Ӫ�����У����ִ����ɱ����Ź�Ȩ�ʱ���ծ���ʱ������ı仯������ִ����˳��ı仯���̡�

������2�����Ʒ�Ч��Ͷ�ʵ�����ЧӦ

�����ɴ����ɱ����ۿ�����ȷ����ծ���ʿ��Լ��ٹ�Ȩ�����ɱ����̶��Թ����߷�����Ч�ļලԼ�����ã�����һ���̶������Ʒ�Ч��Ͷ�ʡ���ν��Ч��Ͷ����ָ����ҵ�����˲�ʹ�ù�˾���ʣ�����Ͷ���������ʽϵ�����Ϊ������Ŀ�ĵ�Ч��Ͷ����Ϊ����ҵ�����˿��Դ��л�����������Ͷ�ʻʵ���ϻ������ҵ������������ߵ��������������������IJ��ԵȻ��ƣ�����ʵ�о������ǿ���������������������ѹ�˾��ԴŲΪ˽���ʲ����ܣ����繹��“��ҵ�۹�”����������칫�ҵȣ���Щ������ҵ���������ʽ�ĵ����ķѣ���������Ͷ�����档

������˾���й�Ʊ�������ʽ�ɶ����ջأ���ͨ���ٽ�ծ��O���ʽ�����б��밴�ڻ�����Ϣ���ϸ�Ҫ��˾�Ĺ�������뿼�ǵ���ծ���գ�����˾��ծ����ʱ�Ƿ����㹻���ʽ���������Ϣ���������ٱ��������Ʋ���Σ�ա�

�������ԣ��������������ʹ�÷��й�Ʊ���������Ź�˾��ģ�����е�Ͷ�ʻ�������ڸ�ծ��Լ��ʹ��Ӫ����δ��֧���ֽ����������ж��ڸ�ծ�����˾�Ӫ��ʹ�������ֽ����������ɣ������ڸ�ծ�������ֹ���������ƿ�̫�������ֽ�������������ծȨ������ķ�Ч��Ͷ����Ϊ������ծȨ�˵ļලȨ����ЧԼ����ҵ���������Կ��ƾ����IJ�����Ͷ�����⣬�������ͷ�Ч��Ͷ�ʡ�

����3.3.2���ڼ������۵ĸ�ծ���ʹ�˾����ЧӦ����

������1����������

�����ִ���ҵ�����������������Ȩ��ӪȨ����룬����Ŀ�겢��һ�£������ߵ�Ŀ�����ʱ��ı�ֵ��ֵ������Ӫ�߸����Ĺ��ʴ���������λ�ȣ���������˴������⡣�������������һ����Ч��ʽ���Ǽ�������Ҳ�ǹ�˾�����ĺ���Ҫ��֮һ��ͨ������������ͨ���������ػ��ֶ������֮������õĹ�ϵ���ܺͶ���Ϊ�������ơ���˾����Ч�����Ŀ��ʵ�ֺܴ�̶��Ͼ����ڼ������Ƶĺ����ԡ���˾�����жԾ�Ӫ�ߵĶ���������������������һ���ɸ��Ϲ������ѡ��͵��·������⣬ʹ�þ�Ӫ�߶���������������һ�£����Լ����ǹ�˾��������Ҫ���ݡ�

������2��������Լ�������ߵ�����ЧӦ

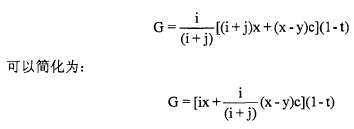

����ծ�����ʶ��ڹ����㼤�����������á����ü���ѧģ�������Խ�������Ӱ�졣�辭���˹�Ȩ���ʶ�Ϊi,�����ɶ��Ĺ�Ȩ���ʶ�Ϊj,���Ȩ�����ܶ�Ϊ��i+j������ô�������еĹɷ��ܶ�Ϊi/ ��i+j�����蹫˾�ĸ�ծ�����ܶ�ΪC,��˾�ʲ�������ΪX,ծ����Ϣ��Ϊy ��X��y��Ϊ�ٷ�����x>y��������˰��Ϊt,�ɴ˿ɼ���������Ĺ�Ȩ����������ʽ��

������������ʽ�����������Ĺ�Ȩ�����ծ�������ܶ�����ȡ����ծ�����ʱ��أ����������ֹɷݶ����ʹ�þ����Ĺ�Ȩ����������ˣ������˾������ĸ�ծ����������˾Ӫ�˻���Ŀ������ͬʱ���ٹ�Ȩ���ʵı�����ͨ���ع����ٹɶ���ȨͶ�ʶ��ô��C���Ӽ�j˫�ؼ��ٵ�����£����Խϴ�����Ӿ����Ĺ�Ȩ���档

������˹�˾����ͨ�����Ӿ�����Ա�ֹɷݶ���ֶμ���������ԱŬ���������ﵽ����ί�д����ɱ���Ŀ�ġ����⸺ծ������Ϊһ�ֵ������ƣ�����ʹ�þ�������Ŭ��������ͬʱ��������Ͷ�ʵľ��ߡ�Grossman��Hart��Ϊ��������Ч����������ҵ���淢չ���ǽ��������侭��ְλ��������ҵ�Ʋ�����������֮ʧȥ��Ŀǰ���е���ְ�ô���ͬʱ���������������������ʧ�Լ������ְ�ijɱ�����˾��������ٵ������ǣ��ϸߵĸ�����������������ҵ�Ʋ��ķ��ն�ʧȥ��ְ�ô�֮���Ȩ�⡣�ʲ���ծ�ʾ�������ҵ�Ʋ��Ծ�����Լ������Ч�ԣ���ծ�ʹ��ߣ���ҵ��Խ�����Ʋ����������һ����������£���ҵ��ȫ���й�Ȩ���ʣ���û���Ʋ������ԣ������˽����ܻ�Ų����ҵ��Դ���������ܡ��ɴ˿ɼ�����ҵ��ծ������һ�ֻ��ɶ��;��������ͻ�ļ������ơ�

�������⣬ծ����Ϊһ��ӲԼ�����ƣ����蹫˾ծȨ���ڸ�ծ��˾����֧����Ϣ��ʱ�Ʋ���Ȩ��������Լ�����ƻἤ�������DZ�����ծ����ʱ�����Գ�뵽�㹻���ֽ�������ɱ����ʲ�������ծ��������Ȼ��˾�ͻ����ٱ����ϻ��Ʋ���������Ҳ��ʧȥӵ�й�˾�Ŀ���Ȩ����Ӧ���档����ѹ����ʹ������Ŭ�����������������ʧ���˷ѣ�Ϊ��߹�˾ҵ����Ŭ��������Ȼ��ͬʱ����һ�Ʋ�ѹ���£�3.3.3���ڲ��Գ���Ϣ���۵ĸ�ծ��������ЧӦ������

������1�����Գ���Ϣ����

�������Գ���Ϣ����ʹ��ծ��������ЧӦ�������о��õ��˽�һ����չ��������Ȩ����Ĺ�˾���ԣ���Ӫ������ҵ�ڲ�������������ҵ�ⲿ���¶���֮���������Ϣ���ԳƵ��������һ������ܻᵼ�������߶Ծ�Ӫ������Լ��ʧЧ��������Ϣ���Գ����ʱ��ȱ����Ϣ��һ�������г�����Ѱ��Ϣ������Ӧ��ӵ����Ϣ���Ƶ�һ�����ͨ���г���������������Ϣ��

�������ڸ�ծ���ʵ��źŴ��ݹ��ܣ�����ծ�������һ���̶��ϻ������˵������Ϣ���ԳƵij̶ȡ���˹��Ross,1977�������� “����--�ź�”ģ�ͣ��о���ծ����źŴ��ݹ��ܣ���Ϊ����Ϊծ�������ڵ�ǿ�Ƴ���Լ�����߸�ծ����ζ�Ÿ��Ʋ����ʡ���ô��Ŀ�����͵���ҵ���ڼɵ���ծ���գ���Ը��ӵ�и߸�ծ�ʣ���ӵ�и�������Ŀ����ҵ����ٵĹ��ƻ�ծ���գ��ͻ����ƫ����߸�ծ�ʡ����Ross��Ϊ�������ߵ���ҵ����ͨ���߸�ծ�����ⲿ��������ʾ����Ŀ�������������Ӷ�������ҵ��ֵ�������ʽ�ɱ�������˵��ծ�ʵĸߵͣ���һ�ִ�����ҵ��Ӫ״���û��Ļ��ƣ�����������������ж���ҵ����ҵ��Ӫ��������γɸ���Ч�ľ�Ӫ�������ơ�

������2��������Ϣ���ԳƵ�����ЧӦ

��������“���Գ���Ϣ����”��֪����ծˮƽ����һ���̶ȴ��ݳ���ҵ��ֵ����Ч��Ϣ������ҵ���г��ϼ�ֵ����ʱ�����йɶ������ծ�����ʵķ�ʽ��֯���������¹ɶ������ھ����˱���ȡ������ҵ�ļ�ֵ����˾����˻���ݲ�ͬ���ѡ�ò�ͬ���ʷ�ʽ������ҵǰ������ʱ�������˻���ø�ծ��ʽ���ʣ������������ò���ܸ˴������ÿ�����棻��֮�����ҵӯ�������½�����û�к��ʵ�Ͷ�ʻ��ᣬ������Ϊ�˹�ܸ�ծ����Ϣ֧��“ӲԼ��”��������ѡ���Ȩ�����ʷ�ʽ�����Ͽ�֪����ծ������ͨ���źŴ��ݻ��Ƶ�����ЧӦ��������Ϣ���Գ����⡣

����3.3.4���ڿ���Ȩ���۵ĸ�ծ��������ЧӦ����

������1������Ȩ����

����һ������¹ɶ�����ҵ�������ߣ�������ijЩ���ʽṹ���������ҵ����Ȩ�ᷢ��ת�ƣ���˸�ծ������Ϊһ����Ҫ���أ���һ���̶��Ͽ���Ӱ����ҵ����Ȩ��ת�ơ��ھ��и�ծ����ҵ�У���������¹ɶ�������ҵ�Ŀ���Ȩ�����������ҵ�������Ʋ��������̣�ծȨ�˱�ת����Ϊ��ҵ����Ȩ��ʵ�������ߡ���άӭ��1996��������˵����ҵ����Ȩ��ת��ԭ��������ҵ������ΪX,Ӧ��ְ��н��Ϊa,ծȨ�˵ĺ�ͬҪ��ı������ϢΪb,�ɶ�Ԥ������ΪC.��ô��x^a+b+cʱ������Ȩʵ�����ھ����˷�����aSc<a+bʱ����Ȩ�ͻ�ת�Ƶ�ծȨ�����У�x<aʱ���ɹ�������ʵ�ʿ���Ȩ����˿�֪��ծ���ʵ��������Ӱ�칫˾����Ȩ��ת�ơ�

������2���Ż���ҵ����Ȩ���õ�����ЧӦ

�����Ӷ���ҵҪ��Ȩ�ĽǶ������������ߺ�ծȨ��Ȩ�������𣬻�ֱ��Ӱ�쵽���߶���ҵ����Ȩ�������ҵ����������ҵʣ��Ʋ��Ŀ���Ȩ����ծȨ�˶���ҵϢ˰ǰ����ӵ�й̶�Ҫ��Ȩ����ҵ���밴��ծ����Լ��֧��������Ϣ��������ҵ״�������仯ʱ��Ȩ���ᷢ��ת�ƣ����統��ҵ�����ڳ���������Ϣʱ����iҵ����Ȩ�ͽ���������ת����ծȨ�ˡ�ծȨ��Ϊ������ҵ�����Խ����Ʋ�����������������

��������ҵ�У���Ȩ���ƺ�ծȨ�����ǻ������������ġ���ľ������������֤���˸�ծ�Ż�����Ȩ���õ��������á���ҵ���ֳ�ծΣ��ʱ��ծȨ�˾����㹻�������Ӽල��ְ�ܡ���ʱ����г���һ���������Ƶ��Ʋ���ҵ�˳����ƵĻ�����ΥԼ��ծ���˾ͻᰴ���˳������˳��г�����Ӧ�ģ�����Ȩת�Ƹ�ծȨ�ˡ���������˾�Ӫʧ�ܣ�ʹ��˾�������Σ�������ڞl���Ʋ���ծȨ�˾Ϳ���ͨ������ծ��˾�Ʋ����������������ˣ�����ת�ƿ���Ȩ��һ��ʽ��֤�������档

������ˣ��Ʋ�ѹ��������Ч���Ӹ�ծ���������á����ԣ�����ҵ���ʽṹ�У���ծ�������ij���ѹ������ʹ������Ϊ����ҵ�����Ʋ���Ŭ���������Ӷ����Ӹ�ծ���������á�

����3.3.5����������������۵ĸ�ծ��������ЧӦ����

������1���������������

�������������������Ϊ����ҵ����Ҫ��ע�ɶ����棬ҲҪ��ע�ɶ���������ҵ�йص�������������ߵ����棬ͻ��“�ɶ�����”��������˾���������Թ�˾Ч�����ҲҪ���ǹ�˾Ч��־��Ե�Ŀ�꣬������Ҫ�ɹɶ�����Ӫ�ߡ�ծȨ�ˡ�ְ���������̵ȹ�˾ֱ�������ϵ����߹�ͬ�������У�������ִ���ҵ��˾����ЧӦ�Ĺ��嶨�塣��ôծȨ����Ϊ��˾����Ҫ���������֮һ�������ܵ���Ӧ�����ӡ�

������һ�����ᵽ��ҵ����Ȩ���п�ת���Ŀ����ԣ���ҵ���ݴ��ڲ�Ȩ�ṹ״̬�IJ�ͬ�����в�ͬ������Ȩ�ƶȰ��š�ͨ������¹ɶ�ӵ�й�˾����Ȩ��֧��Ȩ��������������¹�˾��������������ߣ�����ծȨ�ˣ�ӵ��֧��Ȩ�������������������Ϊ��ҵӦ����������������ߵ����������һĿ�꣬��ҵ�����˶���ҵ��ȫ����������߸��𣬶���������Ը���Ⱥ�壬������Ϊһ����֯������Զ������ǹɶ���

������2��ծȨ��ֱ�ӽ��������ЧӦ

������������������ۿ�֪��������Ϊ��ҪծȨ�ˣ����빫˾���������൱��Ҫ�����塣��ľ���壨2001�������յ¹�˾���о��ó����ۣ����еȽ��ڻ�����Ϊ��Ҫ��ծȨ�ˣ�����ҵͶ����ʽ���ؽϴ�����侭Ӫ��Ч��ֱ�ӱ���˾����Ϊ��Ӱ�졣�����γ�����һ�ַ��������Ĺ�ϵ�����еȽ��ڻ���Ϊ�˼����������ķ��գ��Ծ�Ӫ�ߵ����ݲ��뵽��˾�ľ�Ӫ������У���ʮ�ֱ�Ҫ�ġ���������ծȨ�ˣ�ͨ��ӵ���൱����Ϣ���ƺ��˲����ƣ���ծ���˵ļල���к��������־߱���ֵ������������Ϊ���빫˾�������һ������������

ժҪ���ž���������������е����ںϣ����ڷ����Ѿ���Ϊ��������Ҫ�ľ��÷��ա���ҵ��������Ҫ�Ľ��ڲ��ţ�����ҵ���ʵ���Ҫ���������Ŵ�ҵ���������еĺ���ҵ������Ŵ����տ��ƶ�����������ϵ��������Ч�����о��м�Ϊ��Ҫ��Ӱ�졣�ҹ������һֱ...

2�������о�����2.1����Ʒ����Ч������˾��Ч��ע����ʦ��ҵ��չ����ʷ��������Ʒ���IJ���������Ʒ������ſ�ѧ�������۵������һЩ��ѯ��˾��ʼ�ṩ��صĹ�����ѯ��������ѯ��˾��ȣ����ʦ���������ṩ������ѯ������߱��������ƣ����...

��һ������1.1�о���Ŀ�ĺ�����1.1.1�о���Ŀ�Ķ�ʮ���Ͱ�ʮ��������ز�������ҵ��ʽ���빫�ڵ���Ұ���ڽ�������20����ʱ����һֱ������ƽ�ȵķ�չ��ͷ��2005��֮���ز���ҵ�����˿��ٷ�չʱ�ڣ��������پ��ˣ�����ҵ����ĭ�����Դ����վ�����...

����ũ���������ڿ���״��Բ߽�����ο�����

�����ڲ������Ƿ���ũ�������羭Ӫ���յ���Ҫ���ϣ�ֱ�ӹ�ϵ��ũ����������ʲ������;�Ӫ����״������Ч���ڲ����ƾ�����������к��ľ�������֤������ϵ�Ƚ����е���ؼ��ֶ�֮һ�����ڷ������ڷ��գ���֤�ʲ���ȫ����߾�ӪЧ�ʵ�������Ҫ����ʵ���塣...

2��������2.1����������������ծ�����ʵĹ�˾����ЧӦ��������о����磬�о��ɹ���Էḻ��Modigliani,Miller��1958�������Ϊ����ҵ��ֵ����ҵ�ʱ��ṹ����أ����ڿ�������˰�������£���MMģ�ͽ�����������Ϊ��ծ��Ϣ֧������ɱ���������˰��...

������LT��˾Ӫ����ǰ��˰������3.1LT��˾����ſ�LT��˾�ǹ��пعɵĴ��͵�����ҵ����2009��1��6����ԭ�й���ͨ����ͨ�ϲ���������Ӫҵ��Ϊ���й������ṩ�ƶ����������������ֵ��������������������ط�����Ϣͨ�ż��������Լ�����...

ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ�������

��2��ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨�����ۻ���2.1ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨2.1.1ս�������˲�ҵ�ĺ��弰�ص�ս�������˲�ҵ�DZ��ĵ��о����壬��ͨ��ӵ�д���֪ʶ��Ȩ����ʵ���ʲ���Խ��٣����ٵ�����������Զ���...

���˲�ҵ֪ʶ��Ȩ��Ѻ����������������

��1������֪ʶ���úͿƼ�������ȫ��δ���ķ�չ����֪ʶ���úͿƼ����õľ�����ʵ������֪ʶ��Ȩ�ͿƼ����������ľ�������ս�������˲�ҵ��Ϊ�����ص���ֲ�ҵ���ڿƼ����þ��������Ų�����������ã�������֪ʶ��Ȩ��Ѻ����������֪ʶ��Ȩ��Ƽ���...

��1������1.1ѡ�ⱳ�����о���������������Ϣ�����ķ�չ����ҵ��������Ӫ������˾�ı仯����Щ�������������ķ��ٷ�չ����ҵ��չ�˵�������ҵ������������н����ѳ�Ϊ��������ķ�չ���ơ���ҵ���ͬ��Ҳ�����˾�ı仯�����绷���£�...

��5��Ӫ�������ҹ�����ʩ����ҵ�İ���Ӧ��5.1��ҵ���������ΪΫ���н���ҵʮǿ��ҵ��Ϋ����������������˾��һ�Ҹ����ݽ�������ʩ��������ְ��ֽ����������ʩ���Ĵ�����ҵ��ʼ����1965�꣬���н���ʩ���ܳа���һ�����ʣ�ӵ��ʡ���з�����...