���˶ʿ����

����1 ����

����1.1�����������

������˾������Ч���빫˾���ʽṹ�ܲ��ɷ֡���ծ���ʣ���Ϊһ�����ʷ�ʽ����ʹ��ҵ��ò���ܸ˴Ӷ��������棬ͬʱ��Ϊһ�������ṹ��ծ������ͬ��������Ҫ������ЧӦ�����ȣ���ծ���ʿ�����Ч���ӼලԼ�����ã����ƾ����ķ�Ч��Ͷ�ʣ���Σ���ծ����Ҳ��һ�ֵ������ƣ�����ʹ��˾������Ա��������Ͷ��ع��������������ھ���Ͷ��ʱ��ȡ�������ķ������ٴΣ��ھ������й�˾һ���ɷ�ʱ����ծ���ʿ���ͨ�����Ӿ�����Ա��Գֹɷݶ��������������Ŭ������������Ƹ�뾭����Ա�������Ĵ����ɱ����ӴΣ���ծ�Ծ����γ�һ��ѹ�����羭���˾�Ӫʧ�ܣ�����ҵ�������Σ��ʱ��������ծȨ�˳�����ִ�п���Ȩ�����ò�Ŭ�������������ҵ��ֵ����Ϣ����ͨ����ծ���֣������Ʋ���������ҵЧ������أ��븺ծˮƽ����أ�������ͬ�ĸ�ծˮƽ�£�������ҵ�Ʋ����ʵͣ���֮��Ȼ����ˣ��о���˾��������ʱ��ֻ���ǹ�Ȩ���ʶ����Ӹ�ծ�����Dz��ǿ�ȡ�ġ���˱��������ڸ�ծ���ʺ�˾����֮��Ĺ�ϵ�������ȫ����о���˾�������⡣

������ͨ������ҵ����ָͨ�����ý�ͨ���ߣ������Ա�����Ŀռ�λ�Ƶ�������Ӫ����̡���Ϊ���õ���Ҫ������ҵ����ͨ������ҵ�ڹ��ú���ᷢչ�з��Ӿ������ص����ã�ͬʱֱ��Ӱ�������ҵ���ýṹ�ķ�չ��Ŀǰ����ͨ����ҵ�е��½���Ŀ�Ի�����ҵͶ��Ϊ���������й�˾ļ���ʽ�ľ��ֱ�Ͷ����ҵ�����ж�����˾����������е��ʲ���������Ϻã��ҽ���������ҵ���й�˾Ͷ��Ч�ʽϸߡ�����ҵ�ڵ����й�˾�Դ���һЩ���⣬��һ�ɶ�����ɵĴ�ɶ����ݡ������Է������ͷ��������ʵȡ�

�������ʲ���ծ�ʵĽǶȿ����ҹ���ͨ������ҵ���й�˾������ƽ���ʲ���ծ�ʵ���ȫ��ҵ������ҵ��ƽ��ˮƽ��������˵��Խϵͣ��һ�������ƽ�����ơ��ʲ���ծ�ʽϵ��������ҹ�ծȯ�г���չ�IJ������Լ�������ҵ�Ĺ�Ȩ����ƫ�á�

�����������ҵ�ʲ���ծ�ʽϵͣ����Դ��ڹ��ߺ��͵���ҵ��С������ҵ���ߵ��ʲ���ծ������Ϊ����ͳ���в�Ȩ��Ҫ������ǽ�ͨ������ҵ���й�˾��Ψһ�����ߣ��ڲ�����ʵ��ͳ��ͳ֧����ҵ������Ӫ���ʽ�����������д������в�����ҵäĿ��ծ��ɸ߸�ծ�ʡ���Ȼ���ڽ�ͨ������ҵ���й�˾�����˹ɷ��Ƹĸ�������ƽ����ªϰ���в���������һС������ҵ�ʲ���ծ�ʹ��ͣ���Ȼƾ��������¢������ƽ�ȷ�չ����Ҳ��������ҵ�ij��ڷ�չ�ռ䡣

�������½�ͨ������ҵ���й�˾��һϵ�������ԭ����Ҫ��һ����ǹ�˾�����ṹ�IJ����ƣ�����ͨ������ҵ�����ʽṹ���ر��Ǹ�ծ���ʣ���һ���̶�����Լ�Ž�ͨ����ҵ���й�˾���ʱ��ṹ���Ӷ�Ӱ�칫˾������ЧӦ�����������ʲ���ծ����ɸ�ծ����Ӧ�е�����ЧӦδ�ܵõ��ܺõķ��ӡ���ô��Ϊ�λ���������ķ�չ��̬�����ҹ����еľ������������£����ǿ����ͨ������ҵ���й�˾�ĸ�ծ��������ЧӦ�أ���˱�����Ϊ����Ҫ��߽�ͨ������ҵ���й�˾������Ч�ʣ��ͱ�����为ծ���ʵ�����ЧӦ�Ƕ�����̽�֣�������������������й�˾������ЧӦ�����Ҿ�����Ҫ����ʵ���������塣

����1.2���ĵ��о�����������

����1.2.1�����

�������IJ���ʵ֤�о������۷����о����ϡ����������붨�Է������ϵ��о������������о��������������о������ɺ�����ȣ�ʵ֤�о���������������ͳ�ƺ����Իع�����ȡ�

������������ ST��PT�����й�˾�����Լ������������ٻ�����Ӫҵ����ȷ����������2011����2013���й����к����н�ͨ������ҵA�����й�˾Ϊ�о��������ջ����Ч������223��������2011��2013���������������Ϊ��71����74����78�������ݾ�����csmar���ݿ⣬���ݵķ�����������ΪExcel2010��SPSS19.0 ������

����1.2.2�����

������һ����ҵѡȡ���й��Ľ�ͨ����ҵ���ھ���ǰ��δ�е�ת�ͣ��ٽ���ͨ����ҵ�Ľ�������ɫ���ɳ������������ҹ�“ʮ����”ʱ�����ٵ���Ҫ���⡣�������й�˾��ծ�����빫˾������ϵ��������һЩ�о���������δ����Խ�ͨ����ҵ��ծ���ʹ�˾����ЧӦ���о���ÿ����ҵ�ĸ�ծ����״�����乫˾����ЧӦ�����Լ����ص㣬�ҹ���ͨ������ҵҲ�����⡣���о��Խ�ͨ����ҵ���й�˾��ծ���ʵ�����ЧӦ����ʵ֤������ͨ�����Իع�ó����ߵ�����ԣ������Ż��ҹ���ͨ������ҵ���й�˾��ծ������ЧӦ��

�����ڶ�������ѡȡ��Ŀǰ���о�������õ����ݴ��Ϊ2008��֮ǰ�����ݣ���û�н������Ľ�ͨ������ҵ���й�˾��ծ����������仯��������һ��������Ĵ��ҹ���ͨ������ҵ���й�˾ծ�����ʵ�����ЧӦ�ĽǶȣ�ѡȡ2011�굽2013�������������о���

����1.3���ĵĿ�ܽṹ

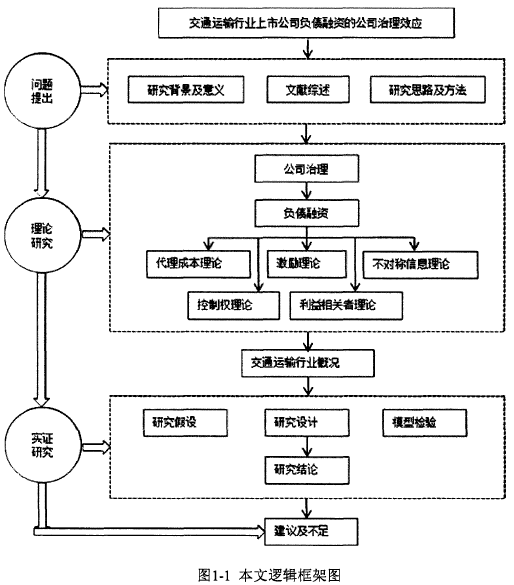

������һ���֣����ԡ����Բ��������Ͻ����˱��ĵ�ѡ�ⱳ�������塢�о����������µ�ȡ�

�����ڶ����֣������������Ա��о�Ϊ���ߣ������˹��⼰���ڵ��о��ɹ����Ը�ծ���ʹ�˾����ЧӦ�ĸ���۵����������

�����������֣������������˲��ֲ����˱����漰������ظ��������˾��������ծ�����Լ���ծ���ʵĹ�˾����ЧӦ��ͬʱ�ع��˸�ծ���ʹ�˾����ЧӦ��������ۣ������������ۡ��������ۡ����Գ���Ϣ���ۡ�����Ȩ���ۡ�������������ۡ�

�������IJ��֣�ȫ������й���ͨ����ҵ���й�˾����״�����ȴӺ���Ϸ������й���ͨ������ҵ����ҵ�ص㼰�ڹ����еĵ�λ��Ȼ�������ҹ���ͨ�������й�˾�ĸ�ծ�ṹ�Լ������ṹ���з�����

�������岿�֣�ʵ֤�о������½ڶ�2011�굽2013����й���ͨ������ҵ���й�˾��������������ͳ�ƺͻع�������̶��Եó���ʵ֤�о�������з������������Ƚ��Լ��顣

�����������֣������뽨�顣���½��ܽ������о����ó����о��Ľ��ۣ�������Ż��ҹ���ͨ������ҵ���й�˾��ծ���ʹ�˾����ЧӦ����Ӧ���顣

�������ĵ�����ܽṹͼ��ͼ1-1��ʾ��

ժҪ���ž���������������е����ںϣ����ڷ����Ѿ���Ϊ��������Ҫ�ľ��÷��ա���ҵ��������Ҫ�Ľ��ڲ��ţ�����ҵ���ʵ���Ҫ���������Ŵ�ҵ���������еĺ���ҵ������Ŵ����տ��ƶ�����������ϵ��������Ч�����о��м�Ϊ��Ҫ��Ӱ�졣�ҹ������һֱ...

2�������о�����2.1����Ʒ����Ч������˾��Ч��ע����ʦ��ҵ��չ����ʷ��������Ʒ���IJ���������Ʒ������ſ�ѧ�������۵������һЩ��ѯ��˾��ʼ�ṩ��صĹ�����ѯ��������ѯ��˾��ȣ����ʦ���������ṩ������ѯ������߱��������ƣ����...

��һ������1.1�о���Ŀ�ĺ�����1.1.1�о���Ŀ�Ķ�ʮ���Ͱ�ʮ��������ز�������ҵ��ʽ���빫�ڵ���Ұ���ڽ�������20����ʱ����һֱ������ƽ�ȵķ�չ��ͷ��2005��֮���ز���ҵ�����˿��ٷ�չʱ�ڣ��������پ��ˣ�����ҵ����ĭ�����Դ����վ�����...

����ũ���������ڿ���״��Բ߽�����ο�����

�����ڲ������Ƿ���ũ�������羭Ӫ���յ���Ҫ���ϣ�ֱ�ӹ�ϵ��ũ����������ʲ������;�Ӫ����״������Ч���ڲ����ƾ�����������к��ľ�������֤������ϵ�Ƚ����е���ؼ��ֶ�֮һ�����ڷ������ڷ��գ���֤�ʲ���ȫ����߾�ӪЧ�ʵ�������Ҫ����ʵ���塣...

2��������2.1����������������ծ�����ʵĹ�˾����ЧӦ��������о����磬�о��ɹ���Էḻ��Modigliani,Miller��1958�������Ϊ����ҵ��ֵ����ҵ�ʱ��ṹ����أ����ڿ�������˰�������£���MMģ�ͽ�����������Ϊ��ծ��Ϣ֧������ɱ���������˰��...

������LT��˾Ӫ����ǰ��˰������3.1LT��˾����ſ�LT��˾�ǹ��пعɵĴ��͵�����ҵ����2009��1��6����ԭ�й���ͨ����ͨ�ϲ���������Ӫҵ��Ϊ���й������ṩ�ƶ����������������ֵ��������������������ط�����Ϣͨ�ż��������Լ�����...

ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ�������

��2��ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨�����ۻ���2.1ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨2.1.1ս�������˲�ҵ�ĺ��弰�ص�ս�������˲�ҵ�DZ��ĵ��о����壬��ͨ��ӵ�д���֪ʶ��Ȩ����ʵ���ʲ���Խ��٣����ٵ�����������Զ���...

���˲�ҵ֪ʶ��Ȩ��Ѻ����������������

��1������֪ʶ���úͿƼ�������ȫ��δ���ķ�չ����֪ʶ���úͿƼ����õľ�����ʵ������֪ʶ��Ȩ�ͿƼ����������ľ�������ս�������˲�ҵ��Ϊ�����ص���ֲ�ҵ���ڿƼ����þ��������Ų�����������ã�������֪ʶ��Ȩ��Ѻ����������֪ʶ��Ȩ��Ƽ���...

��1������1.1ѡ�ⱳ�����о���������������Ϣ�����ķ�չ����ҵ��������Ӫ������˾�ı仯����Щ�������������ķ��ٷ�չ����ҵ��չ�˵�������ҵ������������н����ѳ�Ϊ��������ķ�չ���ơ���ҵ���ͬ��Ҳ�����˾�ı仯�����绷���£�...

��5��Ӫ�������ҹ�����ʩ����ҵ�İ���Ӧ��5.1��ҵ���������ΪΫ���н���ҵʮǿ��ҵ��Ϋ����������������˾��һ�Ҹ����ݽ�������ʩ��������ְ��ֽ����������ʩ���Ĵ�����ҵ��ʼ����1965�꣬���н���ʩ���ܳа���һ�����ʣ�ӵ��ʡ���з�����...