会计硕士论文

第三章 YC 银行个人住房按揭贷款风险控制现状分析

3.1 YC 银行个人住房按揭贷款业务基本情况

3.1.1 YC 银行个人住房按揭贷款发展现状

YC 银行成立于 2002 年,是一家国有股份制商业银行,在职员工 300 余人,拥有网点56 个,主营业务包括存款业务、贷款业务以及部分金融产品业务等等。YC 银行是 GS 银行在 YC 市的分行,GS 银行成立于 1984 年,是我国规模最大的商业银行,世界 500 强之一,年营业额 1,487 亿美元。YC 银行近年来个人住房按揭贷款业务增长迅速,个人住房按揭贷款放贷规模超过 300 亿元,成为当地个人住房按揭贷款市场中放贷规模最大的银行。

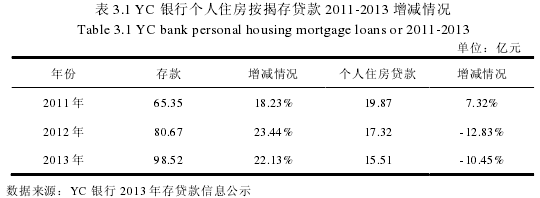

YC 银行近三年来存款和贷款增减情况见表 3.1.

从 YC 银行的主营业务收入情况和利润情况来看,个人住房按揭贷款业务在其主营业收入和利润中也占据了重要的比例,其每年利润构成中超过 30%来自于个人住房按揭贷款业务。近年来,YC 银行个人住房按揭贷款业务也出现了一些坏账,主要是由于还款人违约造成的,特别是逾期违约情况较为严重,逾期违约所占 YC 银行个人住房按揭贷款违约比例超过了 60%.

自 2011 年开始,YC 银行开始逐渐加强了对于个人住房按揭贷款风险的控制,2012年 YC 银行个人住房按揭贷款放款规模相较于 2011 年有所下降,并且在 2012 年和 2013年也保持了下降态势,2011 年-2013 年三年中 YC 银行个人住房按揭贷款放款额度平均下降率 5%.YC 银行在个人住房按揭贷款风险控制中,目前所使用的手段较为简单,通过缩减全年的放贷指标来控制风险,这种方法虽然有效、简便,但是也存在着一些问题。例如简单粗暴的缩减放贷额度,会对房地产市场的发展造成消极影响,也不利于提高居民的居住环境。而且也给 YC 银行在个贷业务市场方面的发展和市场占有率造成一定的消极影响。3.1.2 YC 银行个人住房按揭贷款业务操作流程(1)个人住房按揭贷款业务处理流程。

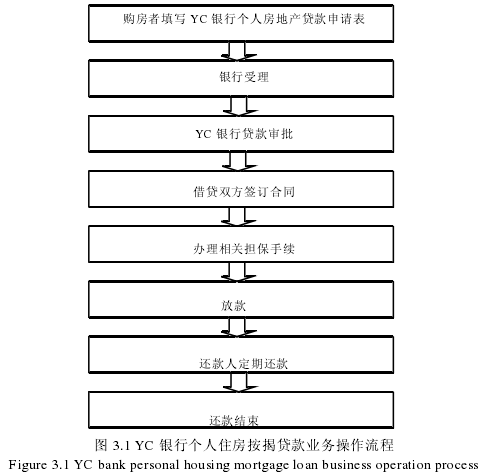

目前,YC 银行在个人住房按揭贷款业务审批方面,主要分为 8 个项目部分,主要内容为针对购房者的个人信息资料审查,以此为基础资料进行放贷决策,YC 银行个人住房按揭贷款业务操作流程见图 3.1.

从 YC 银行的个人住房按揭贷款操作流程来看,首先,购房者需要填写 YC 银行个人房地产贷款申请表,正式向 YC 银行申请办理个人住房按揭贷款业务,在申请表中需要填写相关的还款能力信息,如工作情况、收入情况、开具收入证明等等。然后银行对购房者个人住房按揭贷款业务进行受理,并且购房者的个人信息进行审核,主要的审核内容为购房者的个人还款情况、个人信用情况等等。在对其个人状况完成审核后,根据 YC 银行某一时期的放款额度和审核情况决定是否放贷和放贷额度。审批决策完成后,由 YC 银行同购房者签订双方贷款合同,合同中注明具体的各种事项,包括贷款金额、利息、协议还款期、定期还款时间和还款金额等等。合同签订完毕后,办理担保手续,必要时还会办理保险手续,并且对购房者的房产进行抵押证明,一般由房管局和开发商协助办理。完成担保手续后,银行放款并支付给开发商,放款后还款合同随即生效,还款人需要遵守贷款合同定期还款。在还款过程中,YC 银行有相关人员负责督促还款人定期还款事宜。最终在还款期内,还款人全部偿还完毕银行贷款,此次个人住房按揭贷款业务全部完成,贷款合同随即失效。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...