��ҵ����˶ʿ����

������ 5 �� ���ݷ������������

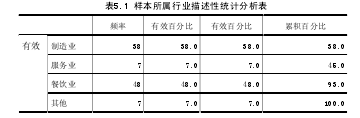

����5.1 ������ͳ��

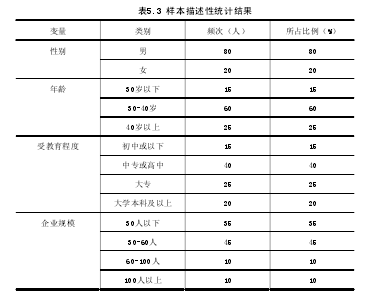

�������о������ʾ� 150 �ݣ�������Ч���� 100���������ձ����ﵽ 83%��������Ч�������ﵽ 70%���ﵽ��ʹ�õı�����Ч����������ͳ����Ҫ�������¼������棺������ҵ���������ޡ����䡢�ܽ����̶ȡ��Ա�ְ�����ҵ��ģ��

���������Ա������ʽ�ֱ�չʾ����������ͳ�Ʒ����Ľ����

��

�����ϱ��Ľ����ʾ���������о���ƵIJ���ҵ�϶࣬�ӽ�������Ч����������һ�룬ռ�������ڶ�λ��������ҵ��Լռ�ٷ�֮��ʮ������Ƿ���ҵ�Լ�������ҵ��֮���Գ��������Ľ��������������ԭ��һ�����ʾ�����ʱ��ѡ�ؾ��д����Ե���ҵ���еĵ��飻������Ϊ��ѡ�Ĵ����������ڣ�����ҵ������ҵ�ͷ���ҵ�����϶࣬������ݽ����ס�

��

�����ϱ���ͳ�ƽ����ʾ�����������������ҵԼռ����һ�룬�߷����ȶ��Ե��ص㣬ʹ�ú�����ڱ��������ݲ������ӿɿ��������������µ���ҵ���ڴ��ڷ�չ�ڣ��������ǵ���ҵ�������Լ�����ʱ����о�Ч����������ţ����Ҳ����ͳ�����塣

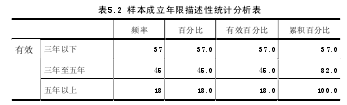

��������������һ�����ͼ��չʾ���䡢�ܽ����̶ȡ��Ա�ְ���Լ���ҵ��ģ��������ͳ�ƽ�������ε����ʾ��Ľ�����������31��36������Խ϶࣬ռ�����һ�����ϣ�ѧ�����棬��ר������Ļ��̶�ռ�ٷ�֮��ʮ������ѧ�������о�����Ů�������ı�һ���������߶�Ϊ��ҵ��������߲������Ա����ҵ��ģ���棬60������ռ���������

��������ͳ�Ʒ���������±���ʾ��

��

����5.2 �Ŷȼ���

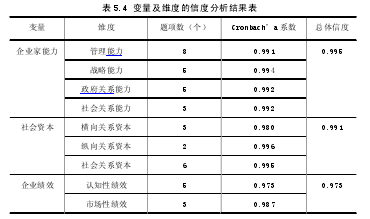

��������Ҫ���Ŷȼ���IJ���ϵ��������ڻ����ı�ֵ�����ң����ϵ��ֵԽ�ߣ����������ʵ�ʵ�ƫ��ԽС�����о����� Cronbach's α ϵ���������Ŷȼ��顣��ϵ�������� 1951 ����������㷺�������Ŷȼ��飬����Ȩ���ԡ�

������ֵ����Ҫ���� 0.6������ 0.8 ������Ŷȼ��ã��ܹ�������һ������ط����ͻع�������о�����������������8 ��ά���Լ� 40 ������������Ŷȷ��������������˺ܴ�Ŀɿ��ԡ����У��������ҵ��Ч������� 4-5 չʾ�˱��о����Ŷȼ�������

����

����5.3 Ч�ȼ���

�������ĵ�Ч�ȼ����漰��������������ҵ������������ʱ�����ҵ��Ч��ͨ��ʹ��χ2/df ֵ��RMSEA ֵ��IFI ֵ��CFI ֵ�� GFI ֵ����ͬ�Ƕȵ�չ�ֱ��о������������������Ŷȡ�Hu & Bentler��1998�������χ2/df Ӧ�� 1-4 ֮�䣻IFI��CFI �� GFI ������� 0.85��Bollen,1989����MacCallum et al.��1996����Ϊ RMSEA��ֵӦС�� 0.1�����о�������������Ŷ�ָ��������������ط����ͻع������Ч��Ҫ���������Ч��ֵ��� 5.5 ��ʾ��

����

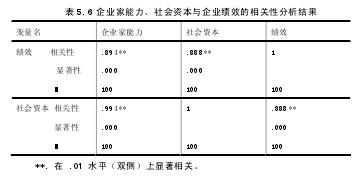

����5.4 ��ط���

�������о�ͨ�������ռ��������ݣ�ʹ�� SPSS20.0 �����е�˫������Ƥ��ɭϵ���ȷ�������������ҵ������������ʱ�����ҵ��Ч��ϵ������Է��������������±���

��

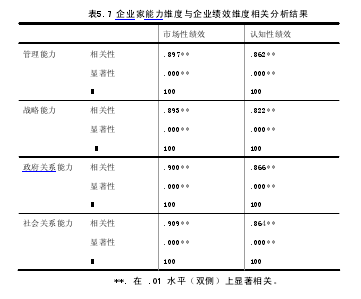

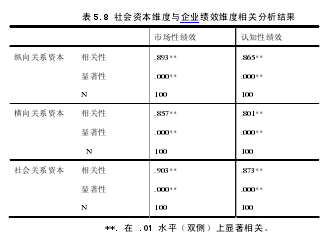

����ͨ�����������֣���ҵ����������ҵ��Ч��������أ�����ʱ�����ҵ��Ч��������ء����������б���ά�ȼ������Է����������������5.7���5.8��

����

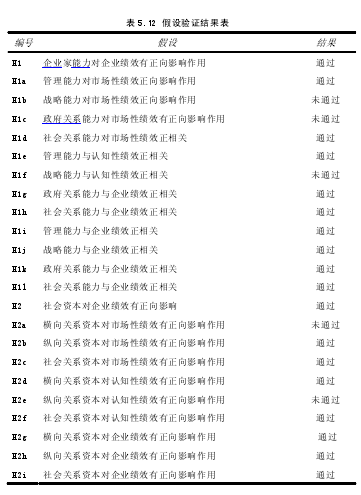

������ͼ�����ǿ��Կ�������ҵ���������ĸ�ά�ȣ�������������ս��������������ϵ����������ϵ����������ҵ��Ч������ά�ȣ�����֪�Լ�Ч���г��Լ�Ч������������ع�ϵ������ʱ�������ά�ȣ�����������ʱ�����������ʱ�������ϵ�ʱ�������ҵ��Ч������ά�ȵ���ع�ϵ�ǣ�ͬ������������ع�ϵ��

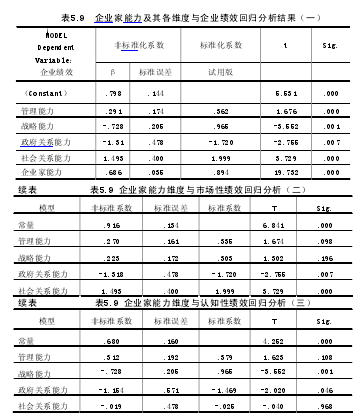

����5.5 �ع����

�������о��������Ա���һ������������2�������裬21���Ӽ��裬��ˣ��ع����������Ҫ�漰���������֣�һ����ҵ����������ά������ҵ��Ч�Ļع��������������ʱ�����ά�ȶ���ҵ��Ч�Ļع������

�������Ƚ�����ҵ��������������ά������ҵ��Ч�Ļع�����������������5.9��

����

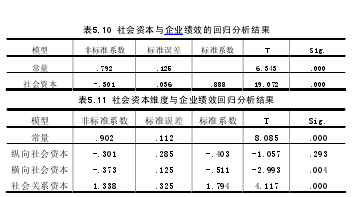

�����������ͼ�����ǿ��Կ�����������������ҵ��Ч��0.001ˮƽ������������صģ���ս����������ҵ��Ч��0.01ˮƽ�������Ÿ���صģ�������ϵ������0.01ˮƽ�������Ÿ���صģ�����ϵ������0.001ˮƽ������������صġ���ҵ���������壬����ҵ��Ч��0.001ˮƽ�ϳ���������ع�ϵ��

����������չʾ����ʱ�����ά������ҵ��Ч�Ļع���������

���������������������ǿ��Կ���������ʱ�����ҵ��Ч�� 0.001 ˮƽ����������أ�������ʱ�������ά����������������ʱ�����ҵ��Ч����أ���������ʱ�����ҵ��Ч���Ÿ���أ�����ϵ�ʱ�����ҵ��Ч�� 0.001 ˮƽ����������ء�

����ͨ�����ϵ������Լ�����չʾ�����ǶԱ��о������ͨ�����������±���ʹʵ֤�������������չ���ڶ�������ǰ��

����

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

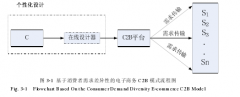

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...