��ҵ����˶ʿ����

������ 3 �� ���ۿ�ܼ��о�����

����3.1 ���ۿ��

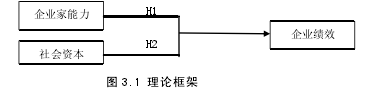

�������о����ۺϹ������о��ɹ��Ļ����ϣ�������ҵ������������ʱ������ϣ�̽������������ҵ��Ч������ԣ��������������ͬ�Ա���ά�ȶ������ά�ȵ�Ӱ��̶ȡ��������۵ķ���Ϊǰ��ͻ�����������ʵ֤�о��ķ�ʽ�������붨�����ϣ�֤���о����裬�ܽ��о����ۣ�Ϊ�ҹ���С��ҵ�ķ�չ�ṩ���߽��顣��������ۿ����ͼ 3-1 ��ʾ��

����

����3.1.1 ��ҵ���������ں���ά��

�����ۺ�����Ȩ����ʿ�Ĺ۵㣬���Ľ���ҵ�Ҷ���Ϊ���ܹ�����������Դ���ƶ���Ӫ����ս�ԣ�������ҵ��չ���ܾ�����

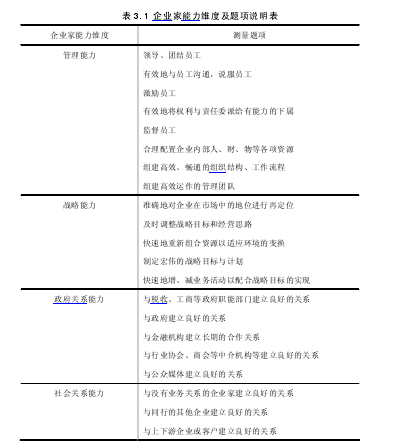

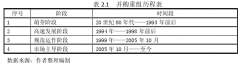

����������ҵ������ά�ȵĻ��֣����о����õ��Ǻ�С���� 2005 ���о��е���ҵ������ά�Ȼ��֣�����Ϊ�ĸ�ά�ȣ�21 ���������������ҵ�ҵ�������ϵ������ 5 ���������ϵ������ 3 �����ս�������� 5 ��������������� 8 ����������������ݼ��� 3-1��

����

����3.1.2 ����ʱ����ں���ά��

��������ʱ��Ķ����DZ��ĵ��ѵ㣬�亭�ǵķ�Χ�ȽϹ㣬�Ӳ�ͬ�ĽǶ����ܸ��費ͬ�Ķ��塣���IJ��õ���վ����Դ�ӽǵ�����ʱ����壬��“����ʱ��Ǵ�������ҵ��֯�У���ʹ����Ϊ��ʵ�ֹ�ͬĿ�������������һ�ֹ淶��ϵ���������硢���εȡ�����ҵ����ʱ���Ͷ���������ҵͨ��������ǿ������Ρ���չ��ҵ����ķ�ʽ��ʵ�֣���������Ϊ��ҵ�����ϸߵ���ҵ��Ч��”

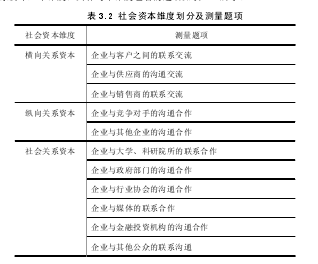

������������ʱ���ά�Ȼ��֣�Ϊ���붨����ƥ�䣬���IJ�������2011����������ʱ�������ʽ��������ʱ�����Ϊ�����ϵ�ʱ��������ϵ�ʱ�������ϵ�ʱ�����ά�ȣ�����ÿ��ά�Ȱ������������ 3-2 ��ʾ��

����3.1.3 ��ҵ��Ч���ں���ά��

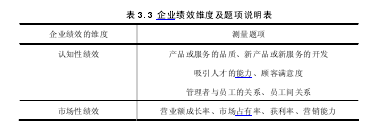

����������ѧ�߶���ҵ��Ч�ĺ�����Ҫ�����������棬һ�Ǵ��ʽ�����к��������Ǵ����۲�����м�Ч�IJ��������ڱ��ĵ��Ա�����ҵ�����������������ԣ�ͬʱ��Ϊ������ɲ�����Ҫ����ѡ�� Delaney and Huselid��1996������ҵ��Ч��ά�Ȼ��֣��仮�ֵ�ά���Լ���ά�ȵ�������� 3-3��

����

����3.2 �����

����3.2.1 ������������ҵ��Ч������

��������1987��,���кܶ��ѧ���ǣ���Schuler��Jackson�ȣ���������ҵ����������ҵ��Ч���о�,���ҵó��˶�������صĽ��ۡ������1995�꣬Huselid����Դ�����۵ĽǶȣ����ʵ֤�о�������ͬ���ó�����ҵ����������ҵ��Ч����صĽ��ۡ�

�������о�����ҵ���������ĸ�ά�Ƚ��л��֣������Ӷ������Ӱ������ҵ�ļ�Ч��������������㣨2013�����о������ʾ��ҵ�ҹ�����������ҵ��Ч������Ӱ��,����ͬ����ҵ�ҹ�����������ҵ��Ч��Ӱ����������;������̬�Զ���ҵ��ս����������ҵ��Ч��ϵ���ڵ���ЧӦ,���Բ�ͬά�ȵ���ҵ��ս����������ҵ��Ч��ϵ�ĵ���ЧӦҲ�Dz�ͬ��;Ϊ���ڸ߶ȶ�̬�Ļ����и�����ҵ��Ч,��ҵ��Ӧ�û�����ǿս����������ҵ��ս��������Ӱ����ҵ��Ч����Ҫ������Holbrook et al�� �������ҵ��ս�Զ�λ��������ҵ��Ч��ͬ����Ҫԭ��

���������ϵķ��������Ľ����ļ������£�H1:��ҵ����������ҵ��Ч����أ�H1a��������������֪�Լ�Ч����أ�H1b��ս����������֪�Լ�Ч����أ�H1c��������ϵ��������֪�Լ�Ч����أ�H1d:����ϵ��������֪�Լ�Ч����أ�H1e�������������г��Լ�Ч����أ�H1f��ս���������г��Լ�Ч����أ�H1g��������ϵ�������г��Լ�Ч����أ�H1h������ϵ�������г��Լ�Ч����أ�H1i��������������ҵ��Ч����أ�H1j��ս����������ҵ��Ч����أ�H1k��������ϵ��������ҵ��Ч����أ�H1l������ϵ��������ҵ��Ч����ء�

����3.2.2 ����ʱ�����ҵ��Ч�ļ���

����

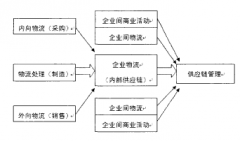

�����κ���ҵ������������������Ӫ������Ϣ���ݵ���Ϊ�����������Ҫ������ҵ���˵Ĺ�ϵ������ҵ�ⲿ��“��”���Ը���Ⱥ����ʽ���ڣ����о���Ҫ����ҵ�ⲿ���˷�Ϊ�ͻ�����Ӧ�̡��������ֵȣ���ҵ����Щ��������Ⱥ��Ĺ�ϵ���Ʊػ�Ӱ�쵽��֪�Լ�Ч���г��Լ�Ч��ͬʱ����ҵͬ��ѧ����ϵ����ý�弰���ڻ��������Ⱥ�����ϵ��Ȼ�Dz����ӵġ�

�����������Ϸ�����������������о����裺H2������ʱ�����ҵ��Ч����أ�H2a����ҵ�����ϵ�ʱ����г��Լ�Ч����أ�H2b����ҵ�����ϵ�ʱ����г��Լ�Ч����أ�H2c����ҵ����ϵ�ʱ����г��Լ�Ч����أ�H2d����ҵ�����ϵ�ʱ�����֪�Լ�Ч����أ�H2e����ҵ�����ϵ�ʱ�����֪�Լ�Ч����أ�H2f����ҵ����ϵ�ʱ�����֪�Լ�Ч����أ�H2g����ҵ�����ϵ�ʱ�����ҵ��Ч����أ�H2h����ҵ�����ϵ�ʱ�����ҵ��Ч����أ�H2i����ҵ����ϵ�ʱ�����ҵ��Ч����ء�

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

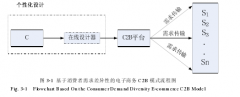

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...