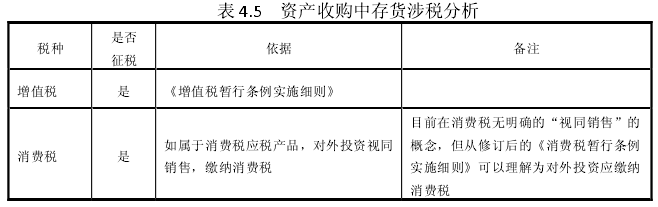

��ҵ����˶ʿ����

����4.2 ��������T ��˾�ʲ��չ�

����2009 �� 10 �£����� T �ɷ�����˾�����¼��“T ��˾”���ֱ���ɶ�ij�о��������¼��“C ��˾”������ 21,851,485 �ɹ�Ʊ�չ� CDRS ҩҵ�������ι�˾�����¼��“CDRS”��51%�Ĺ�Ȩ�������ֽ�Լ 2.39 ��Ԫ�� C ��˾�չ� CDRS39%�Ĺ�Ȩ����ij�о��������¼��“B ��˾”������ 5,365,383 �ɹ�Ʊ�չ� B ��˾λ�ڱ����г��������䷿���� 4 �ţ��������� 68512.52 ƽ����ҵ�õأ����¼��“��ĵ�”����

����4.2.1 �ʲ��չ���������˰����

���������У����� C ��˾���е� CDRS90%�Ĺ�Ȩ���� B ��˾������ص��ʲ��ܶ�֮��ռ���� T ��˾�ʲ��ܶ� 63.77%,�����ش��ʲ�����涨�� 50%�ı�������˱��ν������ش��ʲ����顣�±������ڱ����ʲ������У������漰˰�ַ�����

����4.2.2 B ��˾����ҵ����˰����

�����ڱ�����T��˾��C��˾�Dz��ù�Ȩ�չ�����ʽ��Ӧ����ҵ����˰�뱾�µ�һ����Ȩ�չ������ƣ��˴���������B ��˾��������ȡ�� T ��˾��Ӧ�� 1.041%�Ĺɷ��Ƿ����������˰������������

����1 �Ƿ���Ϻ�������ҵĿ��

����2007 �꣬T ��˾�����й�֤���ġ����ڿ�չ��ǿ���й�˾����ר���й������֪ͨ�������չ�˾�����йع涨���������������ṹ������ڵ�����Ͳ��㡣T ��˾��ʱ���ַ�������“���ز���һ”���⡣Ϊ�˽���õ�Ȩ�����⣬T ��˾�������ôβ�������13.�ұ����������յ�Ŀ�IJ����Ǽ��ٻ�Ը�������ҵ����˰����˷������� 3.5.2 ����“��������ҵĿ��”.

����2 �Ƿ���Ͼ�Ӫ��������

�������ν����У�B ��˾��ĵ������ֵΪ 443.71 ��Ԫ�����ڽ����� B ��˾�ʲ��ܶ�Ϊ 14652.05 ��Ԫ����ĵ�ռ���ʲ�������Ϊ 3.02%,��δ�ﵽ�����ԡ�˰������ת����ҵ�ʲ� 75%�ı�����������˲����㾭Ӫ�������ԣ��ʲ��ٶ�Ȩ�����������з������������������ǿ��Եó��������ʲ��չ��У�B ��˾ֻ������һ����˰�������� 2009 ��ĵ���ȷ��ת������ 7693.96�\443.71=7250.25 ��Ԫ�����費��������˰�ѣ�����ӦӦ������ҵ����˰=7250.25*25%=1812.56 ��Ԫ���� T ��˾�ڱ����ʲ������У����ȷ�ϵ����ؼ�ֵΪ 7693.96 ��Ԫ��������ת��ʱ����ɱ�Ҳ�ǰ��� 7693.96 ��Ԫȷ��ת�����á�

����4.2.3 ������ʾ

���������У�T ��˾ͨ�����������չ��ʲ������ڶ�������˫�������Ƿ��ز�����ҵ����˲��漰������ֵ˰�����⡣�ð�������ʵ��������Ȩ����ת�ƣ�������˰���Żݴﵽ����������ֵ˰��Ŀ�ġ�������Ƕȣ����������չ����ص�ȷ��ֱ�ӹ������ظ�������˰�˵�Ҫ��

������ʵ���ϣ����������չ����ʲ�������ָ����ʹ��Ȩ���ݽ��������������������ʲ��������豸�ȹ̶��ʲ���ծȨ�ȶ��ֵ������ʽ��������ڶ��������չ���ȨҪ���ӵöࡣ��Ϊ���������չ���Ȩ�����漰��ҵ����˰�����⣬���ڶ��������չ��ʲ��Ĺ������漰˰�ְ�����ת˰���Ʋ�˰����ҵ����˰�ȡ�

�����Զ��������չ����Ϊ������ҵӦ����˰�����£�

���������ϱ��չ�����У��Ϳ��Կ����ù��̴��ڲ�ֹһ�ֵ�˰�������ʵ����ʲ��չ��У���Ҫ�ȿ������������ʲô��Ȼ���ٴ�˰���ŻݽǶȿ������ù�Ȩ�չ������ʲ��չ���2014 �� 7 �� 11 �գ��й�֤��ᡶ���й�˾�ش��ʲ���������취�\��������塷�Բ����ɽ�����е����й�˾�ش��ʲ������ۡ��û���Ϊ��ȫ��ȡ������14.���������������ܹ�ͨ������ôԤ����δ�����ʱ��г����ش��ʲ��������Ϊ���õ���һ���ķ�չ���Էǻ������ʲ�����Ͷ�ʣ�������Դ����ʽ������˾��Ȼ���Թ�Ȩת�õķ�ʽʵ���ʲ�Ȩ�����Ҳ��ʧΪһ������ķ�ʽ������Ȼ��Ҫ���ʵ�����������Ӧ���жϡ�

����ֵ������ע����ǣ��������е�˰�ճﻮ��ҽ����ҵ���鵤��ҩ��Ӧ�ۺϿ���˰�ճﻮ�����ĺ����ԡ��ʲ��Ŀ�ӯ���ԡ���ҵ������˰���ı仯��ѡ������ҵ��������Ӧ���ʲ�����Ŀ����ҵ�����ʲ����顣���Դ˹����п��ܷ�����һ����˰���ڽ���ϵͳϸ�µķ������ɵó����ʵĽ��ۡ�

����4.3 ��������ZN ���ز��������

����2009 �� 5 �£�ZN ���ز�ͨ��Э�鷽ʽ�չ� DBTG ��˾���ţ����¼�� D ��˾�����е� DLJN ��˾�ɷ�����˾�����¼�� N ��˾��100%�Ĺ�Ȩ��֮��N��˾����ԭ�е�ȫ���ʲ���ծҵ��ȳ��۸���ԭĸ��˾ D ��˾��2007 �� 12 ��31 �գ�N ��˾�������ֵΪ 11.60 ��Ԫ��������ֵ��Ϊ 11.20 ��Ԫ������������ֵ�������� N ��˾�� D ��˾��Э��Լ���������ʲ���������Ϊ����� 11.5992��Ԫ��

����ZN ���ز�������е���ͨ������� 9 �� 100%�Ĺ�Ȩ��һ�� 97.35%����Ȼ�˳�ij 2.64%�Ĺ�Ȩ�����¼�Ʊ���ʲ��������Ϲ� N ��˾���еĹɷݡ�����ʲ��������� 45.92 ��Ԫ������Ƶ������ֵΪ 25.07 ��Ԫ��N ��˾�ֱ��� ZN ���ز�����Ȼ�˳�ij���й�Ʊ��Ϊ 474,496,845.00 �ɺ� 3,532,639.00 �ɣ�ÿ�ɼ۸�Ϊ����� 7.82 Ԫ���� 2009 �� 6 �£�����ʲ���ȫ������Ǽ��� N ��˾���¡����� 7�£�N ��˾�����Ʊ��Ϊ“Z ��˾”.

����4.3.1 �������������˰����

������������˰���ֱ�Ϊ D ��˾��N ��˾��Z ��˾����Ȼ�˳�ij��ZN ���ز�����˰����Ϊ D ��˾�� ZN ���ز����� N ��˾��D ��˾�չ� N ��˾ԭ�ʲ���ծ��ҵ�����������ʲ���ҵ����ص�Ȩ������N ��˾�������ʲ���ծ��ҵ����ص�Ȩ�������� D ��˾��װ���ʲ���� Z ��˾�漰��˰�����⣻��Ȼ�˳�ij������в��ֹ�Ȩת�ø� N ��˾ȡ�õ������漰��������˰��ZN ���ز�������ʲ�װ��N ��˾�漰������ֵ˰����˰�ȡ�

����ֵ��ע����ǣ������� N ��˾�Ƿ������ֵ˰�ڵ���������ҵ���������ۣ�������˰��֮������㷺�����顣ԭ�������� N ��˾��“����”�����У���ν“����”��ָ�ڽ�����г�������Դ����ԭ�е��ʲ���ծҵ������Ȩ��ת�Ƶ���Ϊ�������������ɱ������й�˾���ʸ���˹�˰�ܾ���ΪӦ���½�������˰��������ҵ����Ϊ“����”�ǽ�����е�ǰ����������“����”������������ֵ˰�����Ӳ���������̵�˰�����������ʱ��г��ij��ڷ�չ������䲻Ӧ�ý�����ֵ˰��ֱ�� 2011 �� 3 �£�����˰���ֻܾ��������˰˾������й�˾���ǹ�����ȷ�涨��������ֵ˰��

����4.3.2 ������ʾ

������ʵ���У�������в��ɹ��İ����ܶ࣬��ʧ�ܵİ���Ҳ�ȱȽ��ǡ�ʧ�ܵ�ԭ����ֶ����������ԭ��Ϊ����˰��ɱ����ڵIJ����ɱ�̫�ߡ��ڳɹ��������У�Ҳ����ÿ��������������˰��ﻮ���������ڱ����У�ZN ���ز�������У���ɷ�֧���������� 85%,��� ZN ���ز�ֻ��������һ����˰������������ҵ����Ӧ���ɾ����ҵ����˰�����������ҵ�����˰��ɱ����ֽ�����ѹ������� ZN ���ز��ڱ��ν������ǰ������������˰�����ķ�ʽ���гﻮ��ʵʩ��������Ļ��ڵ���˰����ѹ����

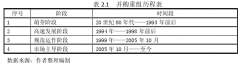

��������������ʱ��г��IJ������鷽ʽ��ռ�ݼ����λ�á�����֤��ṫ�������ݣ�2014 ��Ԥ�Ʒ�����ҵ����Ϊ 100 �ң������� 2014 �� 7 �� 3 �գ��й�֤���������Ԥ��¶����ҵ 637 �ң����У��ѹ���Ľ�Ϊ 40 �ң�δ������ҵ������������ҵ 8 �ң���ֹ�����ҵ 589 ��15.�������и��ܶ���ҵ���ѹ������ 2014�� 7 ��֤���������һ�������ʲ����������壬��������ڹ��²�����ȷָ����������б��� IPO ��ͬ����ֹ��ҵ�幫˾�������16.��ˣ�δ���ʱ��г��ϵĽ������֮·���ܸ�Ϊ���ۡ�

������ʵ˰��ﻮ��������ָ�ڲ��������з����ĸ���˰�ѵijﻮ���ù����Ӳ�����������ѡ��ʱ����Ѿ���ʼ�ˡ���Ŀ����ҵ��������ҵ�����ڵĵ�����Ŀ����ҵ��Ӫ״����ѡ���䲢��������ҵӦ�ø�������������ս��Ŀ�꣬��������IJ����ص㣬������ù��Ҹ���ĸ���������ҵ��˰�����ߡ�����������Ļ��������˰��ﻮ��ʽ��ͨ���ȽϷ���������˰��������ֵ���ֽ�������ָ����ȷ��һ��������������ҵ������չ�ķ����������ŵķ�����

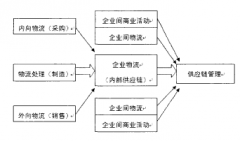

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

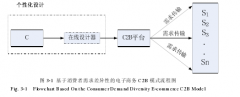

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...