企业管理硕士论文

摘 要

随着我国资本市场的快速发展,并购重组作为一种优化资源配置的重要方式,在现代经济社会中得到了越来越广泛的运用。而税务成本作为制约并购重组成本的一个重要因素,已经被广泛的认知,并被业内作为研究方向,以期得到更完善的发展。

并购重组从萌芽至今近 30 年的时间,其税务筹划的研究深度广度在不断的增强,但并没有一个系统的完善的税务筹划体系。论文从并购重组的定义开始进入并购重组的历程,深入的整理分析自 20 世纪 80 年代开始至今的并购重组发展情况,并以数据图表形式表现出中国自2007年开始到2013年的并购重组的近况。

其次,以并购方的所处的产业、对并购的不同态度、并购重组的形式等几个方面浅析中国资本市场上并购重组的类型。其中包括现金收购、股权收购、资产重组、借壳上市、管理层收购等多种实务中常见的方式。

合理的税务筹划可以减轻并购重组的税收成本和降低纳税人的税务风险,达到国家和纳税人双赢的局面,进而达到国家鼓励资本市场并购重组的目的。要进行税务筹划首要任务就是分析在并购重组中都涉及了什么税种,有何税收优惠,只有了解这些基本情况后方能进行税务筹划。因此,论文第三部分着重整理了我国资本市场上并购重组所涉及的税种和相关的税收优惠。对包括增值税、营业税、土地增值税、契税、企业所得税等五个税种在内的税收优惠进行归纳整理。并通过资本市场上已经发生的三个典型案例:X 公司股权收购案、T 公司资产收购案以及 ZN 公司的借壳上市案涉及的不同税种研究分析并购重组各方的涉税分析。

在实务的并购重组中如何选择并购对象、并购方式、支付方式等都决定并购重组的成本。通过典型案例及分析,明晰税务筹划的特点。

论文认为税务筹划不是一种逃税行为、一种滞后行为、一种违法操作行为、一种只注重细节而忽略大利益的行为;而是一种必要的、超前的、合法的、整体的行为。而合理的税务筹划在降低企业的税负时也往往能得到税务机关的认可。

关键词:上市公司,并购重组,税务筹划,股权收购,资产收购,借壳上市

Abstract

As an important way to optimize the allocation of resources,M&A is beingwidely used more and more in modern economic society, while the rising of capitalmarket in China. Tax cost is a key factor to influence the merger cost, so how couldwe do better on tax cost in the business, which is a major research in industry.

The M&A has nearly 30 years history from buds to today, and the tax planningresearch's depth and extent has been improved constantly. However, the system of taxplanning is still not perfect yet. This paper starts from the definition and history ofM&A; it analyzes the M&A in China since 1980s, and, shows the present situationwith data chart of M&A through 2007 to 2013. Secondly, the paper analysis the M&Ain Chinese capital market through the merger industry, the different opinions andtypes about M&A; including the common way of cash acquisitions, equity acquisition,asset restructuring, backdoor listing, management buy outs and so onThe reasonable tax planning reduces both tax costs and risks of the taxpayer inM&A. IT achieves win-win situation between the government and taxpayers;therefore it helps the government encourages M&A in capital market. The primarytask of tax planning is figuring out what kinds of taxes involve M&A, and, what thepreferential tax is. These are the key factors before tax planning. Therefore, the fourthpart of paper shows all kinds of taxes and preferential taxes about M&A in China'scapital market. And it analyses five kinds of tax payments such as value added tax,business tax, land value-added tax, deed tax, Corporate income tax. We analysis theM&A's taxes through three typical cases which have occurred through the capitalmarket: X company equity acquisition, asset acquisition of different tax case in Tcompany and ZN company's backdoor listing case. How to choose the acquisitiontarget, ways of merger, the payment of those factors decided the cost of M&A inactual practice. It analysis and clarifies features of tax planning through the typicalcase.

In the end, the essay thinks that the tax planning is not tax evasion, hysteresis,illegal, or just details without benefit interesting; however, tax planning is necessary,advance, and legitimate. The reasonable tax planning not only reduces the tax burden,but also recognized by tax authorities.

Keywords:Listed Corporation, M&A , tax planning, equity acquisition, asset acquisition, backdoor listing.

目 录

摘 要……I

Abstract……II

目 录 ……I

第 1 章 引言……1

1.1 选题背景与选题意义……1

1.1.1 选题背景……1

1.1.2 选题意义……1

1.2 文献综述与论文结构……2

1.2.1 文献综述……2

1.2.2 论文的结构……3

第 2 章 并购重组界定与现状……4

2.1 并购重组的界定……4

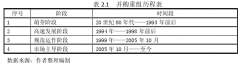

2.2 我国并购重组的历程……4

2.2.1 萌芽阶段……5

2.2.2 高速发展阶段……5

2.2.3 规范运作阶段……5

2.2.4 市场主导阶段……5

2.3 并购重组的近况……6

2.4 并购重组的类型……7

2.4.1 按并购双方所处的产业……7

2.4.2 对并购双方所持的态度……7

2.4.3 按并购实施方式……8

第 3 章 并购重组税种分析……10

3.1 增值税……10

3.2 营业税……11

3.3 土地增值税……11

3.4 契税……12

3.5 企业所得税……13

3.5.1 并购重组中企业所得税发展……13

3.5.2 并购重组中企业所得税的考虑……14

第 4 章 并购重组案例分析……16

4.1 案例一:X 公司股权收购……16

4.1.1 X 公司收购 XY 公司涉税分析……16

4.1.2 S 公司所得税处理……17

4.1.3 股权收购完成后,并购重组方的企业所得税分析……18

4.1.4 案例启示……19

4.2 案例二:T 公司资产收购……19

4.2.1 资产收购各方的涉税分析……20

4.2.2 B 公司的企业所得税分析……20

4.2.3 案例启示……21

4.3 案例三:ZN 房地产借壳上市……22

4.3.1 并购重组各方涉税分析……23

4.3.2 案例启示……24

第 5 章 结论与建议……26

5.1 研究结论……26

5.2 问题及建议……27

5.2.1 问题……27

5.2.2 建议……27

参考文献……29

致谢 ……32

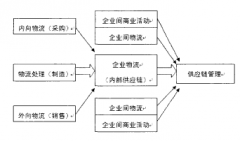

第二章供应链金融相关理论2.1供应链管理的概念、流程与结构、特征2.1.1供应链管理的概念随着信息技术革命的不断深化和升级,现代物流产业面临着脱胎换骨的发展和变革,可以说现在的物流产业是円新月异的产业。供应链管理的实质是物流管理在深度和广度上...

第2章并购重组界定与现状2.1并购重组的界定我国税法对重组的定义可概括为如下两个方面:1是法律结构或经济结构发生重大的改变;2是该行为是企业在日常经营活动以外发生的4.在实务中,一般是指对不同法人主体对不同的财产、债权等进行相互调整与改变...

第2章居然之家电子商务发展现状及存在的问题2.1居然之家概况2.1.1居然之家简介北京居然之家投资控股集团有限公司,成立于1999年3月,是由全国华联商厦联合有限责任公司、北京中天基业投资管理有限公司等33位股东共同投资设立的大型国有控股股...

第7章结论7.1研究结论本文的主要研究结论为:第一,目前我国财富管理市场的宏观环境有利于自身发展:一是,虽然政策制度仍存在严重不足,但是保险机构设立基金管理公司、销售基金产品,以及金融机构代销保险产品等利好制度陆续出台;二是,我国GDP发...

目前关于购物节氛围的研究主要集中在日常网购氛围领域,关注商品促销、网页设计以及商品展示等因素对消费者购买的影响,对网络购物节这类大规格活动营造的网络购物氛围研究较少,且没有重视购物节期间特有的购物氛围对消费者情绪和行为的影响。...

第1章绪论1.1研究背景1.1.1纺织服装业自身特点纺织服装业是一个流行性强的产业,产品具有很强的实效性与时效性,并且其生产链、供应链都比较长。随着社会的进步和人们生活水平的提高,消费者更多地关注自我和个性化服装服饰。生产的小批量、多品种...

第5章研究结论和策略建议5.1研究结论当今,随着国民经济的快速发展和国民收入水平的提升,服装设计师品牌受到越来越多有品位、追究时尚个性的消费群体的追捧。在社会化媒体蓬勃发展的今天,无论是国外服装设计师品牌还是国内服装设计师品牌都不能忽视...

第2章国内外废旧服装回收及再利用的现状2.1国外废旧服装回收及再利用的现状目前,经研究国外废旧服装回收体系的类型主要为以下的五种形式,具体见表1[1]。本课题主要是针对美国、日本、英国、以及其他国家的废旧服装以及校服的回收情况进行了研究。2...

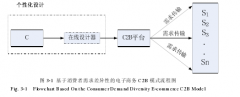

第三章电子商务C2B模式的实现形式C2B电子商务模式不仅改变了传统的贸易方式,也改变了人们的消费方式。在传统交易方式中,制造商将商品分销给各渠道分销商,分销商指引消费者消费,但是作为消费主体的消费者,既不能决定商品的品性也不能决定商品的价格...

第2章理论基础2.1服装流行趋势预测2.1.1服装流行趋势随着时代的发展,流行趋势已经远远不局限于过去的含义了,其概念也在悄然的发生着改变。一般认为,流行趋势是专家经过深思熟虑总结出来的市场规律,这种规律能指导设计师下一季的产品开发,并且在...