��ҵ����˶ʿ����

������ 1 �� ����

����1.1 ѡ�ⱳ����ѡ������

����1.1.1 ѡ�ⱳ��

�����ҹ����ʱ��г�������ʼ����Ȼ�����й����õĸĸ﷽����ҵ����������Ϊ�ʱ��г���һ����Ҫ�Ż���Դ���õľ��÷�ʽ�����ִ���������еõ���Խ��Խ�㷺�����á��������������ҵ�ĸ�����˾��ýṹ���ƶ��˾��õķ�չ������Ϊ�����ʱ��г��ϵ�һ���������⣬����������Ȼ������ֵ���й��ʱ��г�̽�ֺ�ѧϰ�ĵط�����˾�ڲ�����������У�����Ҫ���Dz��������ĺ����ԡ���������������ԡ�����֮����ҵ�ijɳ���֮�⣬����Ҫ����һ����Ҫ�����أ��Ǿ���˰�ճɱ�������������Ŀ�ijɹ�����֮һ��˰�ճɱ��Ŀ��ơ�����ʵ���У�����˰�Ȳ����ʲ�������ʾ��Ҳ���ڸ�ծ������ʾ�����˰��ɱ��ͷ��ձ�����˰�˺��ӣ����ֺ��Ӵ�������ʧ�Ǿ�ģ����ɹ����ġ����ڴˣ������о��������й�˾���������п��ܳ��ֵ�˰����գ��Ը÷��ս��зֽ⣬���Ѳ�������ע��÷��ղ��ṩ��Ӧ��˰��ﻮ��

����1.1.2 ѡ������

����1 �������������ƣ�˰��ﻮ����

������Ŀǰ����������δ���ʱ��г���չ�ķ�չ����֮һΪ�������飬���ڲ����������������������˰�������ʾ������Ҫ���ҹ����������������ͣ����������Դ��������ʱ��г�����������������Ķ������������ۼ��о��ɹ�����Щ�����������ʱ��г��ķ�չ���ҹ��ڲ��������е�˰��ﻮ���о���ȼ�����ڲ�����ǿ������δ�γ�һ��ϵͳ��ȫ�滯��˰��ﻮ��ϵ��

����2 Ŀ����ȷ����δϵͳ��

����˰��ﻮ��Ŀ���ǻ��˰�����棬��������ָ���ѷ����ľ��û�뷽�跨���߳ɱ�������������Ϊ�������ھ�Ӫ�����У�ʵ��ҵ����ǰ���еĺ����滮����˰�ﻮ���ǿ��Ǹ���˰����͵���Ϊ������Ѱ��һ�ַ�ʽʹ������˰����ʹӶ�ʹ��������ɱ��ﵽ��͡�

����3 ����Ŀ����˰��˫Ӯ

��������ҵ�Ƕȣ�������˰��ÿ����˰�˵������ھ�������Ƕȣ�����ܺ����Ϸ���˰�ﻮ��������ҵ��˰�ո�����˰�ѣ�ʹ����ҵ����������ܱ�֤���ֺ����ҵ�Ȩ�档��˰��վ��˫Ӯ�ĽǶȣ���ֵĿ��Dz�������ĸ���ɱ��ﻮ�������������ÿһ�εIJ��������˰��ﻮ������ʹ�����й�˾�ں����Ϸ��ķ�Χ�ڵõ���˰��������˰��Ŀ����δʹ�ù���˰���ܵ��ֺ���

�������Ļ��������������棬���ǵ��ҹ��ʱ��г���������Ϊ˰��ﻮ����Լ��������Ĺؼ�����֮һ�����ڹ�������˰��ﻮ������ۣ�����������й�˾���������е�˰��ﻮ�о���Ϊһ��ؽ���������⡣

����1.2 �������������Ľṹ

����1.2.1 ��������

����1 ������������

����1930 �����ң�����������Ҳ�����“��˰�ﻮ”.�ڴ�֮��İ�������ѧ������˸��ָ���������˰�ﻮ�������о������۵ķ��������� 1980 ������й�����˰�ﻮ����������о�������졣

����1989 �꣬Carla Hayn ͨ���о� 20 ���� 70 ����� 20 ���� 80 ����� 15 ��ʱ�����������ڲ������齻����Լ 28%���ҵ���˰�����о��ó����½��ۣ�˰���Ż��Dz�����ҵѡ��Ŀ�����Ҫ���أ�˰���Ż����ؽ�������Ӳ�����ɵĿ����ԡ����û��˰���Żݣ�������ҵ����ѡ��ͬ�ķ�չ;��1.

����1990 �꣬MarkA.Wolfson ͨ���о������� 20 ���� 80 ��������IJ������ó����½��ۣ��仯��˰��ֱ�������������IJ��������Ȼ�����˰�Ƽ����Ӱ������������֮��Ľ���ȴ��������������������˾�Ŀ����������չ1.

����1997 �꣬������˰�թz1997�{��������˹��˾���棩���ײ�ϵͳ��������ʮ�����Һ͵����������й����ڣ���˰�����ϵĿ����˰�ﻮ��ר��2.

����2 ������������

����1994 �꣬���������š�˰��ﻮ�����档���ڵ�ʱ�������黹δ���ģ�ij������ҹ��ľ��û�У���˸��鲢δ�漰���������˰��ﻮ��

����2002 �꣬��˰�ճﻮ������ʵ��֣�����档������Ҫ�����˺ϲ���֧����ʽ��ѡ��ͺϲ��������˾˰�ո����ı仯�������ؽ�����˫ת���沢�ͻ��ɼ沢�Ľ�˰ģʽ��������������ҵ�ϲ���Կ���ĺ������á�

����2004 �꣬���й���������ȫ�������ۡ�ʱ��Ͳ��������Ϻ��������棩��һ��ϵͳ�Ľ�������ҵ������������ۿ�ܣ�ʵ�������ͷ�������

����2011 �꣬�����й���ҵ���������˾��������£��Ϻ����һ��ѧԺ���ų����ˡ���ҵ���������顷һ�飬�����Էḻ�����꾡�Ľ�������ҵ�������ͣ���ƴ�������ҵս��ѡ��˰�ճﻮ�ȡ�

����2012 �̷꣬���١�����ϼ�������ڷ�����ͬ�Ĺ�Ȩ�չ����У���Ȼ�˹ɶ��ڲ�ͬ��ʽ����������˰�������һ��˰�������в�ͬ��˰���ó������۹�˾���Ǹ����ڽ��в��������У�Ӧ����ʹ֮����������˰�����飬�Ի������˰�ĵ��ӣ��Ӷ����ܸò��ֶ�ȴ�����ʱ���ֵ��

����2013 �꣬����Ƽ�������²��� SWOT ����������˰�ﻮ��̬�ƽ�����ϸ�������������ͨ�������ҵ�ڲ�������Ա�����ʣ���ʹ��ҵע��˰��������������֮�����ͬ�㣬����Ϸ�����ҵ���ڲ����ⲿ�������Ӷ��ƶ���Ӧ��˰�ճﻮ����3.

����1.2.2 ���ĵĽṹ

����Ϊ���о��������ҹ��ʱ��г��в��������е�˰��ﻮ�����Ľ���Ҫ������������з������ؼ��ʵĶ��壬���ڵķ�չ���̣���״��һϵ������Բ��������е�˰��ﻮ���г���̽����

������ 1 �� ���ԣ���Ҫ�����˱�����������ѡ������壬�Ѽ����������������������������µĽṹ��

������ 2 �� ��������Ľ綨����״���ȶԲ��������������壬Ȼ������ҹ���������ķ�չ���̣����������͡�

������ 3 �� ����������˰�ַ�����ͨ��������������������漰�ĸ���˰���Լ�˰���Żݣ�Ϊ���ĵ����µ����о�������������Ӧ�Ļ���������

������ 4 �� �������鰸��������ͨ�� X ��˾��Ȩ�չ�����T ��˾�ʲ��չ����Լ� ZN ��˾�Ľ�����а��������������еIJ�ͬ�����о��������������������˰����������ʵ���п�����������������������ܽ����˰��ﻮ��Ӧ��ע������⡣

������ 5 �� �����뽨�飬�ܽ�������ĵ��о����ۡ�ͨ�����ĵ��о�ָ���ҹ����������д��ڵ����⣬�������ؽ��顣

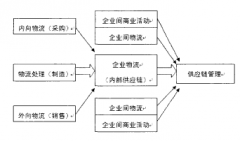

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

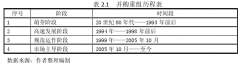

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

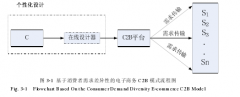

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...