4.4 我国农产品价格对农民收入影响程度的实证验证

4.4.1 变量、模型及数据的选取

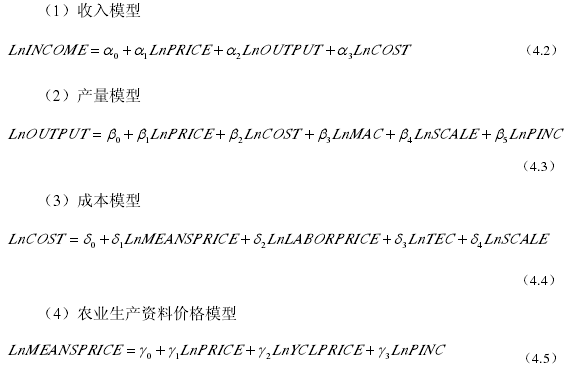

由于农产品价格对农民收入的影响存在直接影响和间接影响,所以要明晰农产品价格变动对农民收入真实的影响程度,必须分别对直接和间接影响程度进行测度。根据公式(4.1),农民收入的直接影响因素有农产品价格、产量和单位生产成本。农产品价格又通过引起产量和单位生产成本的变动对农民收入产生了间接影响。但农产品价格不是农产品单位生产成本的直接影响因素,而是通过引起生产要素价格变动间接对其造成影响的。因此,需要建立四个模型层层递进地测度。

本节实证分析依旧以粮食为例,样本区间为 1990-2011 年。其中,LnINCOME 为粮农种粮总收入,用三种粮食(稻谷、小麦和玉米)所得的全部现金收益来反映,以亿元计;LnPRICE 为粮食价格,用以 1990 年为基期的粮食生产价格定基指数反映;LnOUTPUT 为三种粮食总产量,以万吨计;LnCOST 为粮食单位生产成本,用每 50 公斤三种粮食支出的现金成本来反映,以元计;LnMAC 为农业机械生产水平,用每千亩农业机械总动力反映,以万千瓦计;LnSCALE 为三种粮食的种植面积,以千公顷计; LnPINC 为粮农生产单位粮食所得收入,用每 50 公斤三种粮食(稻谷、小麦和玉米)所得的现金收益来反映,以元计; LnMEANSPRI CE为农业生产资料价格,用以 1990 年为基期的农业生产资料价格定基指数反映;L nLABORPRI CE为劳动力价格,用劳动日工价反映,以元计;LnTEC 为粮食生产水平,用粮食单位面积产量进行替代和反映,以公斤计;LnYCLPRICE 为工业原料价格,用以 1990 年为基期的燃料、动力类工业生产者购进价格定基指数来反映。以上数据中,种植面积的数据来源于《中国农村统计年鉴 2012》;燃料、动力类工业生产者购进价格指数数据来源于《中国统计年鉴 2013》;其余数据均来源于《全国农产品成本收益资料汇编》2006、2012.此外, (i =0,1,L,3)ia 、 (i =0,1,L,5)ib 、 (i =0,1,L,4)id 和 (i =0,1,L,3)ig 是各个模型待估计的系数。

由于回归模型有可能存在随机扰动项具有异方差性,不符合传统回归分析对随机扰动项同方差性的假设前提,回归所得的参数估计量不是有效的,并且无法对其进行显着性检验,因此,为了减少变量数量级不同和数据异方差性的影响,变量数据均作对数化处理,使其趋势线性化,这种处理方法不仅不会改变原有数据的性质,而且还能保留原有数据的协整关系。

4.4.2 实证方法说明

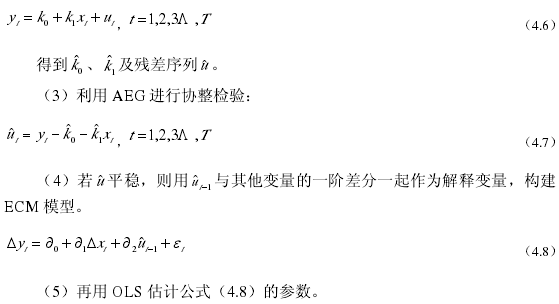

当使用两个相互独立的非平稳时间序列建立回归模型时,通常会得出一个具有统计显着性的回归函数,我们将这种现象称之为“伪回归”.而在实际研究中,多数经济时间序列都是非平稳的,如果对非平稳的时间序列经过差分后再建立模型,会因此损失水平序列所包含的信息。但是,若回归模型中的所有变量为同阶单整,则可通过协整检验判定这些变量的时间序列之间是否存在某种线性组合存在平稳性。如果存在,则可认为这些序列中存在着某种长期的均衡关系。对于非平稳的时间序列而言,只要它们之间存在长期协整关系,便可以直接建立回归模型而不会出现“伪回归”.然而,实际经济数据不是在“长期均衡”的条件下生成的,而是在“非均衡”的过程中形成的。所以本文在协整检验证明变量之间存在长期均衡关系后,再构建误差修正模型(ECM)对变量间的短期非均衡关系进行分析。

协整检验通常选用两种方法:AEG 检验和 Johansen 协整检验。AEG 检验较常用于单一方程的协整检验,是基于回归的残差序列进行检验。而 Johansen 协整检验方法是以 VAR 模型为基础检验回归系数的。所以本文选择 AEG 检验方法进行协整检验。基本步骤如下:

(1)首先选取 ADF 单位根检验方法,对模型变量及其差分序列进行平稳性检验。

(2)若模型中全部变量均平稳,或同阶单整。则用最小二乘法(OLS)回归模型:

4.4.3 实证分析

4.4.3.1 单位根检验

4.4.3.2 协整检验与构建误差修正模型

由于以上所有时间序列均为一阶单整,满足协整检验条件,可以采用 AEG检验方法对四个模型进行协整检验。

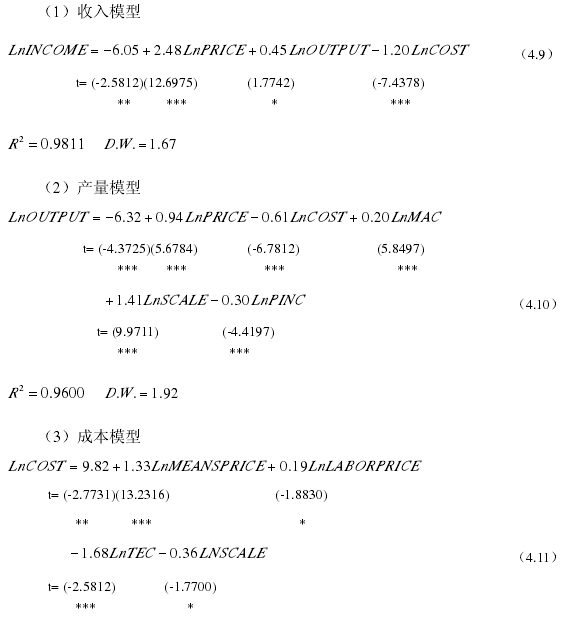

第 1 步:利用 OLS 回归以上四个模型,得到

检验结果显示,收入模型的残差序列在 10%的显着性水平下平稳,产量模型、成本模型和农业生产资料价格模型在 5%的显着性水平下平稳。表明各个式子中的变量之间存在协整关系。

4.4.3.3 结果分析

(1)长期均衡关系

式(4.9)至式(4.12)四个回归模型均通过了协整检验,并且各个变量的 t统计量基本都在 95%的置信水平上显着,说明四个模型中的各个变量之间具有某种长期均衡关系,模型参数具有较强的可信度。

a. 粮食价格对粮农收入的长期影响程度计算

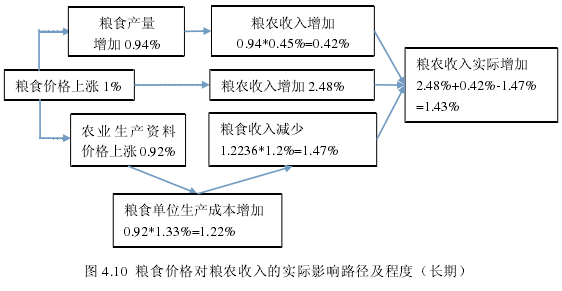

直接影响:收入模型表示,当其他两个因素不变时,粮食价格上涨 1%,直接影响粮农收入增加 2.48%;粮食产量上涨 1%,粮农收入增加 0.45%;粮食单位生产成本上涨 1%,粮农收入减少 1.20%.

间接影响:产量模型表示,当其他条件不变时,粮食价格上涨 1%,粮食产量增加 0.94%,间接导致粮农收入增加 0.42%;农业生产资料价格模型表示,当其他条件不变时,粮食价格上涨 1%,农业生产资料价格上涨 0.92%;成本模型表示,当其他条件不变时,农业生产资料价格上涨 1%,粮食单位生产成本增加1.33%,也就是说粮食价格上涨引起粮食生产成本增加 1.22%,从而间接导致粮农收入减少 1.47%.

因此,粮食价格上涨 1%,实际影响粮农收入增加 1.43%(图 4.10)。

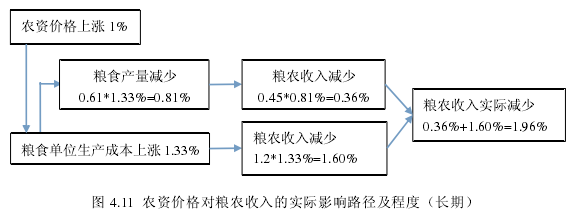

b. 农资价格对粮农收入的长期影响程度计算

农资价格对粮农收入的影响都是间接性的。成本模型表示,当其他两个因素不变时,农资价格上涨 1%,直接导致粮食单位生产成本增加 1.33%,间接导致粮农收入减少 1.60%;产量模型表示,当其他条件不变时,粮食单位生产成本上涨 1.33%,粮食产量减少 0.81%,间接导致粮农收入减少 0.36%.因此,农资价格上涨 1%将间接导致粮农收入实际减少 1.96%(图 4.11)。

(2)短期动态关系

四个 ECM 模型中各个变量的 t 统计值在 99%的置信水平上显着,且拟合忧度较好,模型总体通过检验。并且四个 ECM 模型的误差修正系数均为负,符合

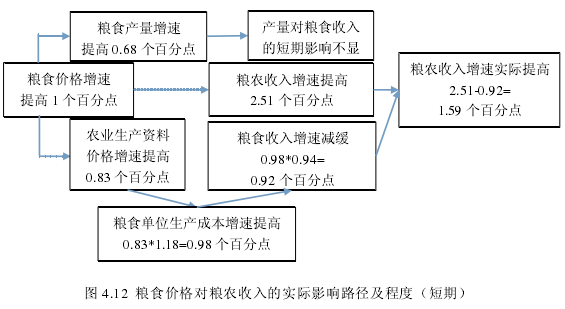

a. 粮食价格对粮农收入的短期影响程度计算

短期内,产量的变动对粮农收入的影响不大,当产量和单位生产成本不变时,粮食价格的增速提高 1 个百分点,粮农收入的增速提高 2.51 个百分点;单位生产成本的增速提高 1 个百分点,粮农收入的增速会减缓 0.94 个百分点(式4.13)。同时,当其他条件不变时,粮食价格增速提高 1 个百分点,农业生产资料价格增速提高 0.83 个百分点,而农业生产资料价格增速提高 1 个百分点,又可使粮食单位生产成本增速提高 1.18 个百分点,所以粮食价格增速提高 1 个百分点,会通过引起单位生产成本的增加,而使粮农收入的增速间接减少 0.92 个百分点。综合起来,粮农收入的增速会随着粮食价格增速提高 1 个百分点而增加 1.59 个百分点(图 4.12)。四个 EM 模型的误差修正项 1t-ECM的系数为负且十分显着,表明在短期内,各个模型中的变量可能会偏离它们各自之间的长期均衡关系,一旦偏离,会分别以(-0.84)、(-0.85)、(-0.69)和(-0.77)的调整力度,从非均衡状态拉回均衡状态。同时,该系数的绝对值较大,说明四个模型都具有显着的长期误差控制,说明粮食价格与粮农收入之间的关系无论从长期还是短期来看,都是高度正相关。

b. 农资价格对粮农收入的短期影响程度计算

由于粮食产量的短期变动不会对粮食收入产生显着影响,所以短期内,农资价格增速提高 1 个百分点,会引起粮食单位生产成本增速提高 1.18 个百分点,间接导致粮农收入增速下降 1.11 个百分点(图 4.13)。

综上,粮食价格与粮农收入正相关,并且粮食价格、粮农收入均与粮食产量正相关、与粮食单位生产成本负相关。在充分考虑了粮食价格对粮农收入的直接影响和间接影响的情况下,无论是在短期内还是在长期内,粮食价格始终是与粮食收入高度正相关的。粮食价格上涨,粮农收入增加;粮食价格下降,粮农收入下降。

然而,农资价格的改变不完全是由粮食价格变动导致的,因此,即使在粮食价格上涨的情况下,如果农资价格上涨幅度过大仍有可能导致粮农收入下降。

从实证结果来看,虽然,短期内,如果农资价格与粮食价格的增速都提高 1 个百分点,粮农收入增速仍能提高 1.59-1.11=0.48 个百分点。但是,长期内,如果农资价格与粮食价格一同上涨 1%,粮农收入会减少 1.96%-1.43%=0.53%.可见,粮食价格必须相对上涨,粮农才有可能真正实现增收。