����˶ʿ����

���������¹�����“�Է�����”ҵ��ľ���ͽ�ѵ

����Ϊ�о����չ�˾��γɹ�����“�Է�����”ҵ��,��Ҫ�������������ҵ����ҵ���顣��ʵ��,“�Է�����”��һ����ģʽ������������ҵ�Ӧ���ƹ㼺�м�ʮ�����ʷ,�Ƿ������Ϊ�������仯�����������������Ԫ������ȫ���ϱ�����ϵ�Ķ��λ�����չ��һ�ֽ��ڲ����������������ҵ��չ������Ҳ�����Ǻܳɹ�,�������Ͼ�������,���ڼ�����չ�ıȽϳ����ˡ�����,Ϊ����������˽�“�Է�����”ҵ��,���Ľ��Ը�������ҵ�“�Է�����”ҵ���ʵ���������Խ���,�������еı��չ�˾��֧�����ý��з���,����ҹ�����������չ������“�Է�����”ҵ���ʧ�ܽ�ѵ,Ϊ�ҹ����չ�˾��չ“�Է�����”ҵ���ṩ�����

������һ�ڹ���“�Է�����”ҵ����

����һ������

�����ֽ�,����ס������Ѻ�������г��ϴ��ڷ�����ֵת����Ѻ����(HECM)��ס�������ߴ���(Homekeeper)��������(Financial Freedom)�����ֽ��ʻ�������ֽ��ʻ������ֳ���IJ�Ʒ������,������ֵת����Ѻ����(HECM)������y��ȫ�������Ѻ�����г�ռ����ԼΪ95%,�����������Ѻ�����г�������ϲ���ġ��ֽ��ģ���ķ����Ѻ����Ʒ�֡��������Ŀ�չ��,��������Ϊҵ��չ�����ṩ��Ѻ�����,����ס������з�չ��(HUD)������ס��������OFHA)ҲΪ��ҵ���ṩ֧�֡�������,������ס���μӷ�����ֵת����Ѻ����,�����ڻ�ȡ���Ͻ��ͬʱ������ס�����ǵ�ס���ڡ����С���Ѻ���˾������˽Ӫ���ڻ����䵱HECMҵ�����Ҫ��ҵ���ṩ��,����ס������з�չ��(HUD)������ס��������(FHA)ֻ�ṩ������ҵ��֧�֡�������Ҫͨ�������������ж���������ӵ�е�ס���������ι��ۺ����ȷ��,����ȡ��������ۡ�

�����ڴ���Ŷ�ȵ�ȷ��ʱ,���вο����������ͽ����һλ,���ۺϿ�����Ϣ�ʡ����ӵļ�ֵ�ȶ�����,�Ҳ��Դ����ʽ�����÷�Χ�����ơ���Ŀ�����е�ԭ���������ȫ����Ѻ�������ϻ�(Fannie Mae)�����ƶ�,����FannieMae��HECM �����г��ϵ�Ψһ����[28]��������,���չ�˾��������һ��˽�˴������һһ���������ɲ������˾������Ӫ�������ɼƻ�,���չ�˾���������һ����֧���Ĵ���·��Ÿ�����ˡ����չ�˾Ҳ��ͨ��Ͷ������������Ӫ“�Է�����”��ҵ��������“�Է�����”ҵ��ijɹ�������������������淶,��������Ϊ�г��������ṩ�˵���,��������������֧�ֺͲ��������ġ�

�����������ô�

�������ô�ĵ����Ҵ���ҵ��չҲ�Ƚ�Ѹ�١����������,���ô�չ“������”ģʽ�Եø��Ӷ���,������Ӧ�����˵�ϰ�ߡ������������,62�����ϵļ��ô����˿����뽫����ӵ�е�ס����Ѻ��ס����ֵ����,�Ի�����ɷ��ȵĴ�����,�ͽ�Ϊ���ľ�ס��ʽ����������ͨ��Ϊ1.5��30���Ԫ֮��,�����ܳ�������������ֵ��50%,�����ɺ��˴�������ʱ�����ۻ�������,����һλ64���������Ҫ����������10���Ԫ������������,��Ҫ������ӵ�е�ס����Ѻ�����С����������ڸ÷����ھ�ס��81�������,���п��Խ��䷿�����д���,��������ú����л��20���Ԫ,�ڼ�ȥ10���Ԫ�������ڼ��ڵ���Ϣ��,�����轫ʣ���ʽ�������ָ������Ů�������̳��ˡ����ô��“������”����ҵ��ɹ�������֮һ���Ǹ��Ի���ҵ�����,ҵ������ݴ����˲�ͬ������,�ƶ��ض��ķ���,���������ȳ�ֿ����˿ͻ�����,�ֱ��������е�����,�Ƚ��ջ�ӭ,���ױ��г������ܡ���Ȼ,�ڼ��ô�“�Է�����”˳����չ����һԭ����,�����ṩ��һϵ���ƶȹ涨��Ϊ���ϡ�����,���ô����Ų�˰�����ʲ���ֵ˰�ƶ����й涨:�����ݵȲƲ�����Ů�̳�,����Ҫ���ɽϸߵ�˰��,����涨��ʹ�ò���W�ڻ�Ը��ѡ��“�Խ���”��

���������¼���

����һ���������¼�������������ʳ�����������Ļ�,���¼��¸�ĸ������������Ů��������������;��һ�����¼��µľ���ӵ�кܸߵ�סլ������,���Ϊ��չ“�Է�����”ҵ������˻�������Ҫ��������ʽ:��һ,���¼��¡�55�����ϵ������˿�ѡ���Լ�ȫ�����߲��ֵķ�����������ȡ��������,���������;�ڶ�,����������Щ����ס������ϴ��������Ůͬס������,��ȡ“��С��”��“�Է�����”��ʽ,��ȡ�������������ճ���֧��Ϊ��,�¼���������ר�Ź�Ӧһ�����Լ��40ƽ���ס��۸���˵����乫Ԣ�����������û�������,60���������˿�����������Ĺ����Ի�������ڻ������뷿�ݵ�Ѻҵ��,����ɹ������˿�ѡ��һ���Ի����֧ȡ���Ͻ�

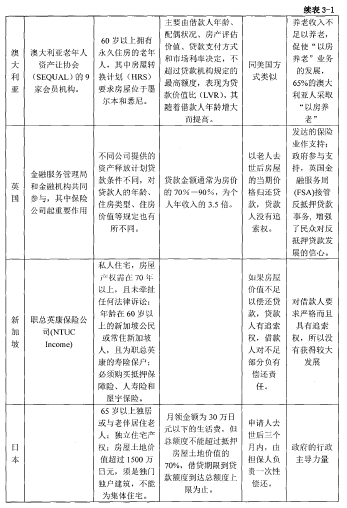

������ʵ��,�����Ѻ����ģʽ��“�Է�����”ҵ�����¼���ֻ���¼��±��պ�����(NTUC INCOME),�ֳ�ְ��Ӣ�����չ�˾һ���Ƴ�,Ҳ���¼�������Ψһһ�ҳа��ҵ��Ļ��������俪չ�IJ����ɹ���ԭ��һ,�ù�˾�Ƴ��ķ����Ѻ����Խ���˵�Ҫ��ʮ���ϸ�,�涨�����˱�����������60�����ϵ�ְ��Ӣ�������ձ���,��Ϊ�¼��¹����ס�¼�����,����ҪΪ˽��סլ,���ݲ�Ȩ����70������,��δǣ���κη������ϡ������ҵ��Ľ���˱�����ְ��Ӣ�����չ�˾�����Ѻ�����ա������պ�����ա�ԭ���,�ù�˾�ķ���Ѻ�����ͬδ������֤����,���,�����ʱ������������ڷ�����ֵ,����˻�����������黹����֮��IJ��,��ͨ����˵�ľ�����Ȩ��

�����ġ��ձ�

������Ի��,��������Ӫ�������в���“�Է�����”ҵ������,����������,����“ֱ�����ʷ�ʽ”��“������ʷ�ʽ”�����֡�������“ֱ�����ʷ�ʽ”��������������ֱ�Ӿ�Ӫ“�Է�����”,�������������,���綫����Ұ��������

����“������ʷ�ʽ”��������������Ϊ���кͽ������֮�������,����ֱ�Ӳ���“�Է�����”�ƶȵľ�Ӫ���ڽ������������������,����������Ϊ������ṩ�ʽ�,�����Լ��е�ҵ����ա�����Ӫ��������ģʽ��,�������������,�������С��������С����й�˾�����ز���˾�Ȼ���,�ɸ���Э����ɸ���ҵ��

��������,���С����й�˾������������Ҫ����“�����Ѻ����”���͵IJ�Ʒ�ľ�Ӫ,���ز���˾����Ҫ��Ӫ“���й滮�ٿ���”��“סլ�ؽ�”���͵IJ�Ʒ��

�������ʽ���ȡ��ʽ��,�ձ������ֵ��ͷ�ʽ:һ����һ�����Ķ�֧��,�����������Լ���Ĵ���һ���Դ�Ž����������е��˻�,���˿���������,�ǵ��͵�Tokyo Star Bank��ʽ����һ���������ȡʽ,����������������з�ʽ,�����������Լ��������,�����������ʽ���Ÿ�����ˡ����ҽ������60—64���ڼ���,���������п���ʱ���֡�����ĿǰΪֹ,���ձ���“�Է�����”ҵ��IJ����������δ�������չ�˾����Ӱ��

�����塢Ӣ��

����

����Ŀǰ,Ӣ���г��ϵķ���Ѻ�����Ʒ��Ҫ��ÿ������ƻ�(Home IncomePlan)����ת�ƻ�(Reversion Based ERM )��������ֵ(shared Appreciation)�Լ�����ʽ�����Ѻ����(Roll Up Mortgage);����ס�������Ѻ����ҵ�����֯�ͻ����ﵽ���ټ�,���ܸ����ڽ�������ʹ������ʷ������ϸ���,������ԭ�������ͬ��������ͨ��Ϊ���۵�70% — 90%,Ϊ�����������3.5����Ӣ����“�Է�����”��Ҫ��������ʽ,һ�־��Ǵ�ͳ�������ȡ��ʽ,���С����չ�˾�Ȼ���������μ�“�Է�����”�����˷���һ���ʽ���,���˿��Լ�����ס��ԭ����,ֱ��ȥ���������ϻ�����,�ø�ס���ĵ��ڼ۸�黹���������ڼ�Ĵ����һ����ŷ��12������1000��������Ϊ�������ı�����ʾ,Լ�аٷ�֮��ʮ50�����ϵ������˼ƻ��������ַ�ʽ����һ�ַ�ʽ����ͨ�����۷�����,�������������Դ�С��,�÷��ݵIJ�ۿ����ϡ�����,����һ����������,���˽����ݳ���,��ȡ�ʽ�,Ȼ��ᵽ�������ˮƽ�ϵ͵Ĺ���ȥ���ϡ��ڶ�Ӣ��“�Է�����”ģʽ���о��з���,�������������,Ӣ��“�Է�����”ҵ��Ŀ�չ�ƺ�������ǽ����ڱ��չ�˾,����,ס�������Ѻ������Ӣ���ֱ�����“�������”��

���������Ĵ�����

�����ڰĴ�����,�ɴ������������ʲ�����Э��(Senior Australians EquityRelease Association, SEQUAL)��9�һ�Ա��������“�Է�����”ҵ��Ĵ������Ϊ��,�俪չĿ��Ϊ60��������ӵ�����ö���ס����Ȩ��������,�Ƴ��ľ����Ʒ���������Ѻ����(Reverse Mortgage)�ͷ���ת���ƻ�(Home ReversionScheme, HRS)���֡����жԷ���ת���ƻ�(HRS)�ķ��ݵ���λ�������涨,Ҫ����λ��ī������Ϥ�ᡣ����֧����ʽ�Ƚ����,��һ����֧��������֧�������ö��֧�����⼸�ַ�ʽ�����,����˿�����ѡ��ͬʱ,�����Ҳ��ѡ����ǰ����,�����������û����Ȩ��

�����Ĵ����ǵ�����һ�ַdz��ɹ���“�Է�����”ģʽ����,���ϵز���Ŀ������ͨ���������ϵز�,��ÿ������ṩ�ĸ��ַ���,����ͨ�����۽���22%����������ѡ�����ģʽ֮���Էdz��ɹ���ԭ���ж�:����,�������õ����ݽ�����֧�����˹������ʵ����ϵز���Ʒ;���,�������ϵز���Ʒ˳Ӧ�г���������,�����ܹ����г���˳����ͨ,�������ı����ʲ�;����,���ǹ���ԭ��,�Ĵ����ǵ������˽����ʵ����ϵز�����������������һ�����ʽ��ѡ��

����

�����ڶ����ҹ�“�Է�����”�Ľ�ѵ

�����ҹ�����չ������“�Է�����”��ҵ��,����ڷ������,����,����ֻ��һЩ������Ў�չ������ҵ��,������ʧ��ա�

����һ���Ϻ�

����2007��10���Ϻ��й����������������“�Է���������”ҵ��,ҵ��չ������65�����ϵ������ˡ����˽��Լ��IJ�Ȩ�����۸��й������������,֮�����˿�һ������ȡ�����������������ٽ����ݷ��������,˫��Լ��������,����г�����ȡ,���˰���������һ���Խ����֧�����������������,������������ĸ����������á����Ե������ڼ����в��������˵������������������ѯ“�Է�����”ҵ��,����������������������,���,����Ե���Ȼֹͣ������,Ϊ�������˲���,������������������ڼƻ����������ش�ʩ,����,“Ϊ��߷��ݳ�����,���������ó���ί�з���ͬ����,�ɽ����ʵ�����װ��������ӽ��ʵ�ʵ�һ�ָĽ�129]��

������������

������������䶯�Ļ���“���Ϸ�������”ҵ��,������ɽ�����������Ϸ���������2007��10��18��������һ��“�Է�����”ҵ��“���Ϸ�������”Э��涨,60�����ϵ����˿���÷������������������,����ԭס����Ȩ,ί�еز�����˾����ԭ�з���,��ѡ�����⡢���⡢���ⷽʽ,Ȼ����ס���Ϸ�������,���������֧���������������IJ����ķ��á������Ϸ���������һ�Ұ������Ǽ�����ƽ���ķ�ӯ������Ӫ���Ϸ������,��Ϊ��ס�����ṩ������졢ҽ�ơ����������������������Ⱥ�תԺ���ڵĶ��ַ�������,һλ����ԭס��Ϊ������,�����2000Ԫ;�����ϻ���ÿ�Ŵ�λ���г��۸�Լ��1300��2000Ԫ֮�䡣�����������õķ����������֧�����Ϸ���,��Ȼ,���˻�����ѡ��۸���ӱ��˵����ϴ�λ,Ȼ���Լ�����һ������𡣵���,����������֧�����Ϸ���,���˻��貹���ʵ�ʽ����“���Ϸ�������”Ҳ�����[30]��

���������Ͼ�����������

�����Ͼ���ɽ“��Ȫ��”����������Ҳ���������Ƴ�������“������”���ʵ�“�Է�����”�ٴ�,������ͥ���䡣��ʧ�ԭ��,������Ϊ��������涨��Ϊ�ϸ�,�������������˽���,�������˶Կ����������Ҳ���㡣����,�Ͼ���ɽ“��Ȫ��”�ƻ�����涨ӵ���Ͼ���60ƽ�������ϵIJ�Ȩ���������Ѯ���ϵĹ²�����,�ſ����뽫�䷿�ݵ�Ѻ���û�����������������2011��10��9���Ƴ�“���ϰ���”�����ڴ������ʸ�������������Լ�������;�����˾���涨,���������������������Ҫ������ס�����ۼƴ������߲���������Ѻס������ֵ��60%��ÿ��֧�������2��Ԫ�����ϰ��Ҵ���������ó���10��,�������Ҳ������������[32]��

������������

����ͨ���Ը����ľ��������,���ַ������,��������Ӣ����“�Է�����”ҵ��չ����,Ҳ�������,����,���չ�˾Ӧ�ö�“�Է�����”����һ�ִ�־�ս����������,��ȻҲ��һЩ����ֵ�ý��,����,�������ܻ�ӭ��“�Է�����”��ƷһһHEMC,���ǻ�����������ĵ���,���ҵõ�������ס������з�չ��(HUD)������ס��������(FHA)��֧��;Ӣ��“�Է�����”ҵ��õ����ٷ�չҲ����Ӣ�����ڷ�������ָ���֧�ֵġ��ɼ�,“�Է�����”ҵ��ijɹ���չ�벻������������֧�֡����,��“�Է�����”��������,������Ϊ�����ṩ�ʽ�Ļ���ǰ����,Ӧ����Ƹ��Ӹ��Ի������������߸�������IJ�Ʒ,������“�Է�����”ҵ����г������,���չ�˾���Խ��Ӣ���IJ���ģʽ:Ӣ�����з���ı���ҵ,���ջ�����“�Է�����”�Ŀ�չ�������ش�������

�������,���ҹ�“�Է�����”ҵ��ʧ�ܵ�ԭ����й��,�������������:��һ,��ͳ���������,��Ϊ����Ҫ����������,������������Ϲ��ⲻȥ;�ڶ�,���ڿ�������IJ�����,�ܶ�����ǰ����ѯ,������ѯ֮���û��������,���Ƕ��ڲ�Ʒ�����˽�,���ڿ�����������ò��������ġ�����,��Ʒ��Ʋ������,���ڼ����ߵ��������ƱȽ��ϸ���,������һ������˵,��Ȼ�кܶ���ǰ����ѯ,��˵��“�Է�����”ҵ����ڵı����;���һ���ĺ�����,���˿����仯�����������������ӵĽ��������,���չ�˾Ӧ���ڴ������,���²�Ʒ���,�ṩ���ʷ���,�ȿ���������������ᱣ�ϵ�ѹ��,�ֿ���Ϊ�����˰��������ṩѡ��

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...