����˶ʿ����

������һ�� ����

������һ��ѡ�ⱳ��������������о�����

����һ��ѡ�ⱳ��

����(һ)�����˿�����,����ѹ����

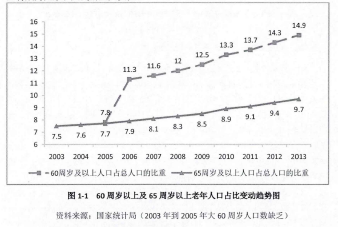

���������ҹ��ƻ��������ߵ�ʵʩ���˿ڳ����ʵ��½���ƽ�����������,�ҹ���������һ�����Ͼ�������,�Ǿ��������˿ڱ����ļ������ࡣ���չ���ͨ�е��жϱ�,��һ�����л����60�������˿���ռ���شﵽ�����˿����İٷ�֮ʮʱ,��־��������л���ҽ����� “���仯���”���ӹ���ͳ�ƾֵ�ͳ����������,��2006�꿪ʼ,�ҹ�60���������˿���ռ���ؼ�������10%,�����������ӡ�����2013���,�ҹ������˿�������ͻ��2��,�ﵽ2.02��,����������853��,60���꼰�����˿�ռ���˿ڵ�14.9%,65�������ϵ��˿�ռ�ȴﵽ9.7%�������˿�ѧ��Ԥ��,�й������˿ڽ��ʸ��仯����,��2050��,65�����������˿�ռ���˿ڵı������ܴﵽ1/4,80�����������˿���������1�ڡ�

����ͼ1һ1������֤���ҹ��Ѿ��������仯���,������ӹ���ɵ�,���Ҵ�ͼ1һ1���Կ����˿��������ֳ����Ի����ơ����ǽ����ܵ�ǰ��δ�е����仯ΣDL,���ϱؽ���Ϊ���Һ�������ش���

������1��

����(��)�µļ�ͥ�ṹ��ʹ�������Է���

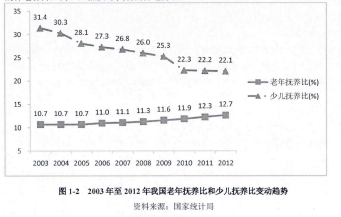

������ͼ1һ2���Է���,���긧��������������,���ٶ�����������С,���ٶ������ȼ��ٷ��Ƚϴ������ε�ԭ����ԴӾ�����ۼ�ͥ�ṹ�еó�:

�����������Ů���ߵ�����,��ʹ�����˿ڱ�������,����ٶ����������꽵�͡����ҹ��γ��˴�����“�Ķ�һ,�Ķ���”ʽ�ļ�ͥģʽ,����ģʽ���ս�����ԭ�е�������Ů����һ�����˵�״��,���γ�������ŮҪͬʱ������������˵����Ρ�

����������������,��Ů��Ե�����ѹ����ǰ��,��������ҹ���ͳ�����Ϸ�ʽһһ��������,���ܿ�������֧�������˽����Ҹ��������������Ҳ�����ٸ߶ȵ����ϱ���ѹ��,��ȻҪѰ���µ����Ϸ�����

������2��

����(��)ͨ��������ʹ���������

�����ҹ��Ľ���ҵ����ڹ���,�Ե���Ϊ���,�������ڹ��ڹ��ж���,����Ͷ���߽����ڹ��л���,���ʹ�������Ʋ�Ʒѡ��Χ�������խ������,�����й��˴�ͳ�ķ��ձ��ع���,����ڿ�֧���ʽ��ʹ�÷���,���й��˽ϴ�����Ľ��ʽ�������,���������ڼ���������Ĺ���,��Ϊ����û��ǿ�ҵĽ������ƹ��������ұ�ֵ�����ϴ�,ͨ���Ա�1һ1�е����ݽ��д���,���Է��ִ�2003һ2013���,M2��Ml������ٷֱ�ߴ�17.6%��15%��1990��,�ҹ�M2��Ml����ͨ���ֽ�����ֱ�Ϊ1.53����Ԫ��6950�ں�2644��;���� 2013����ֱ�Ϊ0.7����Ԫ��33.7����Ԫ��5.9����Ԫ,��20������,�ֱ�������72��48��22������ֵ�IJ���ʹ�û��ҵ�ʵ�ʹ��������½�,���ҽ������������ʵ�����ԶԶ�����ͨ�����͵��ٶ�(��1978��Ϊ��,2012��������۸�ָ��Ϊ579.7),Ҳʹ�ô������е��ʽ�ʵ���ϴ��ڸ�������״̬������,����������ٶȿ������д�������ٶȵ�ʱ��,��׳ʱ�ڻ��������Ĵ������������Ӧ������,���˿���һ����µ,����ȴ�Ѱ���

������3��

����(��)���Ͻ�ȱ��

�������Ͻ��������һֱ�ǽ���������Ļ���,���δ����������������ش�Ӱ�졣�й�����ѧԺ�����ġ��й����Ͻ�չ����2013����ʾ,����2012��,����ְ���������ϱ��ո����˻���ȱ��Ϊ5602��Ԫ,�����2011��,������Լ5%������,2012�����ְ���Ļ������ϱ��ջ���������ﵽ2����Ԫ,��2011�������� 18000����Ԫ,�����ﵽ18.39%;��֧��Ϊ15562��Ԫ,����һ��������Լ22%��2012��ȫ���������������ϱ��ջ���֧��ռ����ı����ﵽ��62.85%,��2011�������� 7.9%���Ϻ��е���һ�������������� 90%,�ﵽ��96.05%�������˿����仯������,��ʹ�þ���������ϱ��ջ���֧��ռ����ı��س��ֲ�������������,δ�����ܻ�Ӱ��������������ϱ��յij�����,����������������ѹ����

����(��)���ϻ�������

�����˿����仯���ƵļӾ�,�����������ϻ�������IJ������ӡ�����ʵ����ǹ������ϻ���ԶԶ�����������˵���������,����������֯�Ĵ�λ���ֳ����ز���,���ֻ���������ֳ�“һ������”��״̬,�䴲λԤԼ�����ŵ��˶���֮��

������������һ���,������ϻ�����ʼ˳Ӧ�����г����������,ͬʱ,����Ҳ������Ӫ��֯�������ϻ���,�Ի�������ѹ����ʵ�������,�������ֲ���λ,�������Ӫ���ϻ����IJ��ִ�ҵ��Ա���ʲ��ߵ�����,�谭����Ӫ���ϻ����ķ�չ,���˵������������������㡣����Ҳ���뷽�跨�Ӵ���Ӫ�ʱ��������ϲ�ҵ,ϣ���ܹ����ҵ�����ˮƽ,����Ӧ�������ӵ���������

���������������

������������غ�����,������Ὠ�跶�롣�ӵ���ʮ�˴��й�����ᱣ����ϵ����������п��Է���,��Ȼ����������ϱ����ƶ��Ѿ�ȫ�潨��,���������ϴ��ڵ�������Ȼ�ܶࡣͬʱ,�ڶԱ����ʽ����Դ��������,ʮ�˴�ָ��,Ҫ������ᱣ�ϻ���ij�������,������ᱣ�ջ���Ͷ����Ӫ�ƶ�,ȷ������ȫ�ͱ�ֵ��ֵ���ɼ�,Ϊ�˻���Ӧ���˿����仯,���ҹ����������뷢չ���������ҵ�Ͳ�ҵ��

��������,����Ժ��2013��9��13���·��ġ����ڼӿ췢չ���Ϸ���ҵ�����������(�³ơ������),��ȷ���Ҫ��չ������ס�������Ѻ���ϱ����Ե�(��“�Է�����”)���������ͬʱǿ��,�����Ϸ���ҵ����,����Ҫ�����е�����,���ϻ�������������,�������������Ϊ�������г�����������Ϸ���ҵ��,�ᳫ���ڻ�����������,��չ“�Է�����”ҵ��

����������Ϊ���ڻ����ı��չ�˾,�����Ϸ��������Ȼ�ľ���,�����������չ�˾��չ“�Է�����”ҵ������ʵ��,���ֱ��չ�˾Ҳ�ڻ�������,���Ƴ�“�Է�����”���ղ�Ʒ�����Ľ�վ�ڱ��չ�˾�ĽǶ���,�о�“�Է�����”�����±��չ�˾�Ŀ��ܲ���ģʽ��

�������������

����“�Է�����”�غ�ʵ�ʵ���������,��“�Է�����”���ݵ��о���Ϊ���Ϸ�ʽ��ѡ��һ���µ�·,����,“�Է�����”�漰���ز���Ӫ���������ѧ������ѧ�����ڱ��յȶ������,���о�Ҳ�Ƕ�����Щ��������۽����µķ�������Ϻ�����,���,���“�Է�����”���ڷḻ�������������ͬ��������Ҫ���塣

����(һ)��������

����“�Է�����”,����˼������������ӵ�е�ס����Ϊδ���������ṩ֧��,�ǹ����˵������������ʲ����Ż����������;���ڱ��ս����ʽ�Ͷ�ʵ�һ���µ�����,���ڷḻ���ս����ʽ�Ͷ�����������ش�����;�Է����Ѻ��������ÿ��������ʽ�,�����˶��ڷ��ز��������۵Ĵ���;��“�Է�����”����������,���������������������,����ص���������Ʒ�ֵȡ�

����(��)ʵ������

����“�Է�����”���о�������ȷʵ������Ը��������������������㷺��Ӱ�졣����,“�Է�����”�����ڵ�������������ʮ�ֹ��ĵ���������,�Ƿdz�ʵ�ʵ�����,�غ���������,�����˰������������,���������Ҳ�����ǹ��ڹ��ҵ���ᱣ�Ͻ���,�غ����ҵ��ȶ�,�Ǵ��¡�“�Է�����’’��˳����չ���ڹ��Һ������л������塣���,���չ�˾����“�Է�����”,���ؿ������ʽ��Ͷ������,���Խ���������еı����ʽ�Ͷ���ھ��и�������ռ�����ϲ�ҵ��Ŀ��,������ҵ�����ٴ�,“�Է�����”��Ҫ�����,“�Է�����”�Ŀ�չ����Ҫ�������һһ�ʲ����������IJ���,���Դ����µľ���ҵ��Ŀ�չ��

�����ڶ����о����ع�

����һ�������о�����

��������ס�������Ѻ�������ʵĽ綨,�����ֲ�ͬ������һ��������Ϊ��,��ס�������Ѻ�����һ���Բ�����Ϊ��Ѻ�����Ĵ���š���һ������Ӣ��Ϊ���͵�,��Ϊס�������Ѻ�����ʵ����һ��ͨ����Ѻ��������ȡ�������ղ�Ʒ,������ǰ�Ա����������������������ʽ��÷������յĵ��ڼ�ֵ��

����(һ)“�Է�����”��Ч�ú��г��о�

�����������ѧ�߶Է����Ѻ����(���׳Ƶ�“�Է�����”)��Ч�ý������о�,����ʵ��������˵������“�Է�����”�������˵�����仯���,�ڴ˻�����,��“�Է�����”���г�DZ����������峡�

����Jacobs����������ʹ��AHS(American Housing Survey)���ݽ��з���,������“�Է�����”Ч�õ�ѧ�ߡ���ͨ����峷���,��������Ŵ����ķ�֮һ����������65������ϡ������������ƶ���ߵ����귿��,������ס�������Ѻ������һ���ڲ�Ʒ����ƶ����״��

����Venti �� Wise ����ͨ������ S1PP( Survey of Income and Program Participation)����,�Է����Ѻ����DZ���г�����ѧ�������,����˷����Ѻ�����������������������á����о��������,����������˵��������Ҫ��Դ�����Ͻ�,��������Ҫ������������,����������Ψһ�����������ʲ����������ʽ֧��,�����Ѻ�������ʹ����������������10%[3]��

����1994��,Mayer��SimonsҲ������ SIPP����,�о���ס������Ѻ����ҵ���DZ�ڿͻ����������Ƿ���Լ��150�����귿������ͨ��ס�������Ѻ����ı�Ŀǰ���������,����ƶ����[4]��

��������,Sally R. Merrill, Meryl Finkel & Nandinee K. Kutty ͨ����������ס������,�Թ�֭�����Ѻ�����г���У������ͳ���ʾ���ַ�Mӵȫ��Ȩ����������120����λ,������Щ���˽����Դӷ����Ѻ�����л��档���ǻ����ַ����Ѻ���������ϵͼ�ͥ�����˵�ÿ����������Ч����������,�ɴﵽ��

����Shiller��Weiss�������귿���Ĵ�����������������Ѹ�ٽ��͡��ڶԷ��ݼ�ֵ�����������й��Ʒ�����,�������������,�����һ������������,������ֵͨ������ʣ��42%,��͵�������ʵ������֤����������ͨ������ס���ʲ������ӵ������ѵ�ģʽ�ǿ����Եġ�

����Thomas Davidoff��������2000����˿��ղ����Լ�����2001���ס����������,�����˷����Ѻ���������,�������ס�������Ѻ����������������������˵�����,��Ϊ�������������Ӹߴ�10����Ԫ�Ļ����ʲ�[7]��

����Shlomy Golovinski����ɫ���ܹ�ͨ������ס�������Ѻ����ҵ������˵��ص��Լ���DZ���г����������,����峽����ʾ��ɫ��������67�����ϵ����˶�ס�������Ѻ���������ϸߡ�DZ���г��ܴ�,�ر�����Щ�츧��������ˡ�

����(��)“�Է�����”�ķ��պͶ����о�

�����ڶ�“�Է�����”Ч�ú��г��о���ͬʱ,����ѧ�����俪չ�д��ڵķ��ս�������峡�Philips��Gwin��“�Է�����”�ķ��շ�����,�Ӵ�������ͽ��������������չ������Ϊ,���ڴ����������,�����Ѻ����ķ�����Ҫ���������ա����÷��ա����ݼ�ֵ��������(��������ĺ����),�Լ����ʲ�������,�����ڽ���߶���,��������Ҫ�д�������Ʋ������ʲ�����˰�ա����۲�����Ԥ��������ȷ���Ե�f9]��Edwad J. & SzymanoskiJ.�Է����Ѻ������еķ��ս����˷���,���Ҳ����� HECM����ģ��,ָ�����ݼ�ֵ�����Ǹ�ģ��������Ҫ��Ӱ������_��Peter Chinloy & Isaac F.Megbolugbe��1994��������н�����������ٵ����ʲ��������ݼ�ֵ������Ԥ�������IJ�ȷ���Եȷ��ն���Ϊ�������[11]��Shiller & Weissָ��ס�������Ѻ�����������ѡ��͵��·��ա�

����Szymanoski, Enriquez��Diventi�о���Ϊͨ�������г������ʲ�֤ȯ���ܹ���ɢ������ա�

�����ڶ�“�Է�����”ģʽ�ľ��嶨���о���,������һЩ��ͬ�Ķ���ģ�͡����������Ϊ��������ߴ����Ե���Peter Chinloy��Isaac F.Megbolugbeȷ����֧�����Ӷ���ģ��,�����о��ĺܶඨ��ģ�Ͷ�����֧�����Ӷ���ģ�͵Ļ����Ͻ���������[b]��Olivias, Mitchell,, John. Piggott �� 2004 ������� “�Է�����”���۵���һ����Ҫģ��,�����վ��㶨��ģ��[14]�����Ŷ�“�Է�����”��������ĸ���������о�,������˵�������˫�����ľ��㶨��ģ�ͺͿ���ء�������ص���Ȩ����ģ�ܵȵȡ�

����“�Է�����”����ʼ��Ӣ��,��������ýϴ�չ,����Ҫ˼�����ͨ�����ڲ��������ַ�����ֵ��“�Է�����”ģʽ�ڷ�����ҵ�ʵ����,�Ѿ�ӵ�бȽϳ����ģʽ,��������HECM�ͷ�����Viagerϵͳ��

����

�����������������

����(һ)“�Է�����”��Ʒ����

��������1995��,�����𡢺����ξʹӴ���Ҫ�ء��������г���չ�����������ռ������Բߵȷ��������ס�������Ѻ���������ģʽ��������ϸ��˵��[15]������,��2002��,�з����ŵĶ��³�����������˽��������Ѻ�������շ����Ʒ�Ŀ��������ҹ�,���������趨������,������������������ݺ����Ҫ������Դ�������ݽ�,���ǹ���������ṩ�����ݽ��Ǻ�����,�������������˵�����Ҫ����˿��������ҹ��ı��չ�˾������“�Է�����”,�Խ���ҹ��������ص��������⡣ͬʱ,����ָ��,���ҹ���ʼʵ���Ų�˰���ƶ�,ס�������Ѻ���ͨ��ΪͶ�������˰����ø�����г�;���Ա�֤�������Ⱥ�������,Ҳ���Ա��������ȶ�;����ʵ��ס�������Ѻ����,Ҳ�����ڴ�Դͷ�Ͻ����������II6]��������2003���������� “�Է�����”ģʽ�Ĺ���ʵ��,�������������ô�ȹ��ķ�չ����Լ���Ʒ�㽭��ѧ����ѧԺ��Ч�������2008���Ƴ��� “�Է�����”��ϵ�д���,��������� “�Է�����”,���齫��ͥ��������ס������������,ͨ�����ڱ��ջ�����ϵ��һ��,�������������ʺ����µ�����ס���ļ�ֵ,ͨ��һ���Ľ��ڱ����ֶ���ǰ������Ա���,����������,�����“60��ǰ������,60�������”�������������

����(��)“�Է�����"�������

�������������С�߷������ҹ��ķ����Ѻ����ҵ��Ĺ���״��,����Է����Ѻ����ۺ����չ�˾��չ�����Ѻ����ҵ��ķ��ս�������ϸ����,�����Ӧ�Է��յ���ضԲ���������ָ������ʵ��ס�������Ѻ��������п��ܳ��ֵķ���,�������۲������ա����ز���ĭ���ա���Ȼ�����Լ����ŷ���,������Щ�����������Ӧ�ķ��չ�ܻ�������������ģ��ժ����,��Ԥ��Ԥ�������������Լ����۵Ļ�����,�����˷����Ѻ����ķ���,֤���˽��ڻ���������һ����ҵ��Ŀ����ԡ�

������������Ž����������Ѻ����ĺ������⿴���Ƿ��չ���,����Ϊ��Ҫ����й������ʵ��������о�����������ǽ�����й���ʵ��״����ϸ�������ҹ���չ�����Ѻ����ķ���,������������������Ѻ���������������ʲ����ʲ���ϡ�Ԥ��������Ѻס�����ʲ����Ե�Ѻ��������ͳһ�����ȷ������յĽ��顣

����(��)��չ“�Է�����”���ϰ�����

������������ΪĿǰ�й����߱���չס�������Ѻ��������ĺ����ȶ��ķ��ز��г�����,ס�������Ѻ����涨�����÷�Χ�������ձ���,�ҹ����ڻ����IJ�������ˮƽ���������ŵļ����������,��ͳ�����ͷ����Ѻ������Υ��,���ڵ����˰������Ҳ������λ��23�������Ʊ��“�Է�����”���й�ʮ��̽�����������,����“�Է�����”���й����е��ϰ�����,���������ϰ��������ϰ��Լ������ϰ�,ϣ���ҹ��ܹ����Խ�����ʾ���,�������ԵĽ���һ����Ӧ�й���������ϱ�����ϵ124]������������Ϊ,�������谭“�Է�����”���е���Ҫ�ϰ���������ν�Ĺ���,��Ϊ�й������˿ڽṹ�����ֵ���������,���Dz�������ʵ,���м�ͥ�����ò������һ��ʵ������,������Լ�����Ѻ���չ�����ǽ��ڻ�������,���ܷ��ṩ���ʵIJ�Ʒ�ͷ���,�����������������ͬʱ���ܹ������Ǽ��˵ĸ���,�����������������Ѻ����ɹ����Ĺؼ������о�������

�����ڶ�“�Է�����”�Ĺ������о����������з���,��1991�꿪ʼ,����ѧ���Ѿ���ʼ��峸�ҵ��,���ù��ڵ�ס�����˿����ݷ����� “�Է�����”���г��Ϳ��Դ�����Ч��,��֤�� “�Է�����”�Ŀ����ԡ����Ÿ�ѧ�߶�ҵ��չ�����еķ����Լ����۽��з���,�������صķ��շ������ԺͶ���ģ�͡���ʵ�������˵,“�Է�����”ҵ���ڹ��ⷢչ�ļ����൱�����ˡ�����ѧ������������ “�Է�����”˼��,������ “�Է�����”�������Լ����й�����“�Է�����”�Ŀ����ԡ����,����й���ʵ�ʷ������й���չ����ҵ��ķ��պ��ϰ�����Ȼ�з������,���Ǵ����ѧ���ǿ���“�Է�����”��һ���µĽ��ڱ��ղ�Ʒ,�����ö��ڽ���й���ǰ�����껯Σ��,“�Է�����”ҵ����һ���ܺõ�ѡ��

��������Ҳ�кܶ�˶ʿ�����о�“�Է�����”,���оͰ����ƶ��ݽ���ģʽ���������պͷ������ߡ����۵�������о������Ľ�����֮ǰ�о�������,����µ����ƺ�����������һ���о�“�Է�����”�����µı��չ�˾�Ŀ�����Ϊ��

����������������������

����һ���о�����

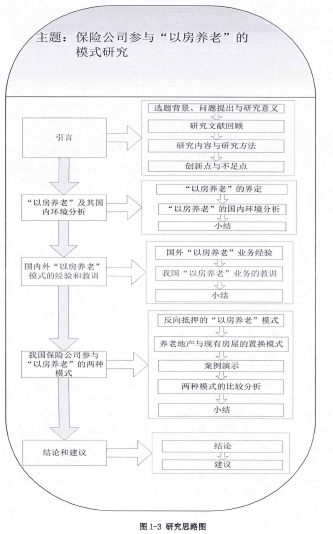

����Ϊ�о����չ�˾����“�Է�����”ҵ�������ģʽ,������ҪΧ��“�Է�����”�Ķ��塢���������Լ��������䱸���ʸ��ڿ�չ“�Է�����”ҵ��Ļ����Լ������⼺��ҵ��ģʽ�ľ���ͽ�ѵ��չ����������һ��,����ͨ���Թ��ڵ����ϱ����������н���,�����“�Է�����”��һ����,˵�����ĵ�������ݾ������ۺ�ʵ������;���,��“�Է�����”ҵ��Ĺ�����������峽���������������,�������жԱ��չ�˾��չ“�Է�����”�ľ���ҵ��ģʽ���з�����,���������µ��о����⡣�ڶ���,Ϊ����˵��“�Է�����”ҵ��,�ڶ�“�Է�����”�IJ������弰����Ҫ�߱����ʸ������������ܺ�,�������й����¿�չ“�Է�����”ҵ��Ļ���,����峿�չ“�Է�����”ҵ���ǰ��������г������Լ����ڵ����⡣������,�Թ����⼺�е�“�Է�����”ҵ��ģʽ�ľ���ͽ�ѵ�����˽���,��������ɹ���ʧ�ܵ�ԭ��,��Ϊ�ҹ����չ�˾�ڹ��ڿ�չ“�Է�����”��ҵ��ģʽ�ṩ�ο�������������ȫ������ĵIJ���,����˱��չ�˾����“�Է�����”ҵ��ľ���ģʽ,�����Ƴ�����ͼ��˵������������֮���ҵ���ϵ;����,���ڸĽ���Ч����ڵ����֧������ģ�͵Ļ�����,��ʵ�ʰ�����ʾ������ģʽ�µĶ��۹���,�ȽϷ���������ҵ��ģʽ����ͬ�㡣������,��ȫ�Ľ������ܽ�,�������ҹ���չ“�Է�����”ҵ���е��ϰ�,�����������ԡ�

��

�������������

���������������¼����о�������ʵ���о�Ŀ��:(1)�����붨���������ϡ�������ѭ����ѧ��һ����峷���,���ö��Է����������˵��������˵���������

����ͬʱ�ɼ����ݽ��з���,����˵���ҹ�סլ��Ʒ���г�����״��(2)��۷������۷�����Ϸ�,���Ļ��ڵ�ǰ�������״������峷���,������“�Է�����”ҵ��չ�����������ĺ������֧��;�۷�����,�ڶ��ҹ�“�Է�����”�Ļ�������ʱ,���۲�������������ߺ�ס���г������(3)���ۺ�ʵ�����ϵķ�������,���Ĵ�“�Է�����”�����ۻ�������,��ϵ����й���ʵ�����˵��“�Է�����”ҵ��չ�Ŀ������Լ���չ�����е�ע�����

�������Ľڴ��µ��벻���

����ͨ����“�Է�����”�Ĺ������������������,�Ϳ��Է���“�Է�����”��һ�����Ѿ�����һ��������,���Ƕ����ҹ���˵,����û�гɹ���“�Է�����”ҵ��ģʽ�����ҽ�����,�������Ϻ���������չ“�Է�����”��һ����������ϱ��ϵĽ���ҵ��,�ɴ˿�֪���ڱ��չ�˾����“�Է�����”��ģʽ������о��;�����Ҫ���塣����,ǰ�˵������о�Ҳ֤����,“�Է�����”ҵ�����Ϊ���˴�������Ч��,���ƺ����ǰ������ˮƽ,�������ؿ����չ�ͬ��ҵ��,�����о�“�Է�����”Ҳ������ʵ�Ŀ����ԡ����ڹ���֮ǰ��չ������“�Է�����”��ҵ���ʧ��,�ɼ�“�Է�����”ҵ��֮����,�����ڽ��ǰ���о��Ļ�����,��������˱��չ�˾����“�Է�����”�����־���ģʽ��

�������ĵĴ��µ���Ҫ���������µ�:

������һ,�����ڽ���“�Է�����”��Ʒʱ,��������� “�Է�����”������������,�Լ�ҵ��Ŀ�չ�Ը������������Ҫ����֤�˱��չ�˾���Բ���Ӧ����Ϊ“�Է�����”ҵ�����Ҫ���뷽;���ҹ���չ“�Է�����”ҵ�������,������Ҫ���뵽“�Է�����”ҵ��ķ��������ƶ��������Լ�ҵ������,ҪΪҵ��չ����������֮���������,��ǿ˫���Ļ��Ŷ�,��֤ҵ���˳����չ;������н������Ҫ���зḻ�ľ����רҵ��ҵ��ˮƽ,������ѡ��רҵ�н����ʱ,ѡ��Ʒ��֪���ȽϺá�ҵ��ڱ��Ϻõ��н����,�������ϵز�����ʱѡ���̳ǡ���Ƶ�֪������,�ͼ�ҽԺ����Ϊ�����ṩҽ�Ʒ���ȡ�

�����ڶ�,�ڶԎ�չ“�Է�����”ҵ��Ĺ��ڻ������з���ʱ,�Ӻ�ۻ���������������������ڷ��ز��г���“�Է�����”ҵ���Ӱ����������������˾������������,Ϊ�������չ�˾����“�Է�����”��ģʽ,�����ڽ�������“�Է�����”ҵ��ģʽ������,����������������ҵ�ҵ��ɹ�����,ָ���˲��ֹ��ұ���ҵ����“�Է�����”��ʵ�����;���ҷ����˹���“�Է�����”ҵ��ʧ�ܵĽ�ѵ,ָ�����ҹ�ҵ��չʧ�ܵ�ԭ��,��Ϊ���չ�˾��չ“�Է�����”ҵ���ṩ�ο���

��������,�����ڽ��ǰ�˵�“�Է�����”ҵ��ģʽ������,�����Ե��ں��˱��չ�˾���ص�,����˱��չ�˾����“�Է�����”ҵ�������ģʽ,�ر�ָ����ҵ��չ����,������Ӧ���ṩ��֧��,Ҳ�������������뷽��ְ��,����������չ���̽���ϸ�·���,�����˾����ҵ��չ����ͼ,�����س����˱��չ�˾��ҵ������á�

��������,���������ҵ��ģʽ��,�����˲�Ч���������ķ����Ѻ�����ģ��,���뱣�չ�˾��Ͷ����������Ϊ���չ�˾�ķ���������;���ҽ������ܶ����Դ��Ϊ������:һ������������Ļ���ֵ,��һ�����dz��ڷ��ݹ��۷ѡ����������úͷ���ѵȷ����ܶ�Ļ���ֵ;���ڶ��������뷿�ݼ�ֵ�����������ʵ�ʰ���,����ʾ�˷����Ѻ����ģʽ�µķ����Ѻ������ۺ͵�ǰ�����û����ϵز�ģʽ�Ķ���ԭ��,��������������ģʽ����ͬ��

��������,Ϊ�˷�“�Է�����”ҵ��չ�д�ͳ������谭,������ڵ�ǰ�����û����ϵز���Ŀģʽ��,���չ�˾����ҽ�Ʒ���ʱ�պ�ҵ������ḻ��������������,�Դ�����֤���ϵز���Ŀ�ķ���ˮƽ,�������˼�����Ů�������ϵز���R��һmm,��n.Ϊ���չ�˾��“�Է�����”ҵ��������һ�ݼ���.��ҵ����������,ϣ��������ǿDZ�ڲ����߶���“�Է�����”ҵ����˽��֧�֡�

�������µIJ���֮����Ҫ��:

������һ,�ڶ�����������������ж��Է���ʱ,ѡȡ���������ܴ��ڲ���ƫ��,���������˵�������峲�������ϸ����

�����ڶ�,�ڶԷ��ز��г����з���ʱ,���ڹ��ҹ��ڷ��ز��г������ݲ���ϸ��,���ַ��г����ݵ�ȱʧ,δ��չ�ԶԶ��ַ��г��ķ�����

��������,��Ϊ������Ҫ�������չ�˾����“�Է�����”������ģʽ,�������������˷������������,��Ϊ��ͨ����ʾ���ַ�ʽ�Ķ���˼·,�Ƚ�����ģʽ����ͬ��,�������ձ��ԡ�

����ϣ��������ѧ���ܹ��������������������������������,�Լ����ز��г��ı䶯,������ӷ����ҹ������������ص�IJ�Ʒ,��Ϊ�ҹ�“�Է�����”ҵ���˳����չ������ӳ���Ľ��顣

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...