����˶ʿ����

����1 �� ��

����1.1 ѡ�ⱳ�����о�����

����1.1.1 ѡ�ⱳ��

������ǰ���羭�������ٶ�Ѹ�١�������ҵ�������ң���ҵ��Ӫ��Ȼ����������

����Ȼ����Ŀǰ�й��ı��չ�˾����ҵ���к�����ģʽ��Ȼ���ڵ�ˮƽ��ģʽ�����ʹ�й����б��յķ�չԾ��һ���µ�ˮƽ������һ����Ҫ�����⡣���ң�Խ��Խ����й�ó�����г��еĽ���ʹ�����ý���ʽ���������������ӣ����ñ��պ����б���ҵ��ĺ����뷢չ���� 2009 �꣬�й��������������й����ռල����ίԱ�������Ź�ͬ�䲼��“���ڹ���ó�����ñ��ձ��Ѳ��������У�С����ҵ��ҵ��֪ͨ”����ί�й������ұ��չ�˾��Ϊ������ִ����������������ܹ��Ȳ��ƽ��ҹ�ó�ķ�չ��Ϊ������С��ҵ��������ҵ��Ҫ�������С��ҵ��Ϊ������ҵ�����Եõ�����֮һ�ı��Ѳ�����

�����й��ɷ�����ҵ�������������������б������������������� 2008 �������̨������Ϻ�˾�ı�����֯��ͬ�� 11 �����ڷ�չ���еı���ҵ��ϵͳ��ʽʩ�С�Ȼ����Ŀǰ�����ڿ��豣���������ҵ���д�û��רҵ�ı���������������ҵ���ܶ���רҵ���Һܷ�ɢ����ʹ���й��ı���ҵ����Ȼ���ٹ������������⣬�������������ɵò������ơ�

������˵Ŀǰ�ҹ������ñ��պ����б���ҵ������һЩ��Ч�����г�ռ���ʻ��DZȽϵͣ������ϲ���ŷ������ҵķ�չ�ٶȡ����ң��������ڸ��ұ��չ�˾����Ϊ����ľ�Ī���������������й����е����˺�����Ŀǰ��Ҳ�ǹ���Ψһһ�Ҽ�������ģ������ܹ������н��г��ڱ���ҵ������ı��չ�˾�����������ҹ�����ó�ķ�չ����ҵ�����Ʒ����Ҳ���ͨ������������ҵ���÷�ʽ��չ�����Ϊ���ñ��������б���ҵ��ķ�չ�ṩ��ǰ������������˵���ߺ����߱�����ر�Ҫ�ԡ�

������Ȼ�ҹ���ȷҲ�в���ѧ�߶����ñ����Լ����б���ҵ������������о��������о����ߺ�����չ��ȴ����֮���٣�������ȻҲ��һЩѧ�������Ӧ��ǿ���ߵĺ����������Ƚ�dz�ԡ��������о��˺ܶ����ף�ϣ�������ۺ�ʵ������������ĺ����ͷ�չ��һЩ��ǿ�����������������б�Ҫ���ҹ����ñ��������б���ҵ��Ľ�һ��������չ�����о���

����1.1.2 �����

�������ҹ�����ʵ���������������ҵ�����Ʒ���״��ͨ������������ҵ���÷�ʽ��չ�����Ϊ���ñ��������б���ҵ��ķ�չ�ṩ��ǰ����������ҵ�����뱣�չ�˾�����ǿ�����ߺ�����չ�Ĵ���Ҳ��Ѱ���·�Զ��ߵĺ������·�չ����ǿ�ҵ�Ը�����ڱ����Ķ��˴����й������ñ��������б�������������ͨ��д��������ǿ���Զ��ߺ�������������о�����˱��������������ñ��պ����б����ĺ������������촦�����ǹ�ϵ�е���ҵ���У����չ�˾��ó����ҵ�ڶ��ߺ��������жԵ����ҹ������г���չ�ı����ã�����������δٽ����������Ĵ��½��飬���������ҹ�������ʵ����ҵ���С�ó����ҵ�����չ�˾������Ӯ�ij��档

����1.2 �����������

����1.2.1 ���������

����Hideki Funatsu (1988)�������������Żݷ��ʣ��Ӷ��ٽ��ù���ó��չ��

����Bruce, William, Gustafson (1999)��һЩ������ҵ����ñ����������������յó����ô���ҵı��վ߱���͵����Լ�ֵ��������������ߵ����Լ�ֵ��GerdaDewit (2001) ��Ϊ�������ñ����ܴٽ�����ó�׳ɳ�������ҵ������ṩ�������ñ��յ���ҪĿ�������ΥԼ������ҵ���ڵij����г����ṩ���ౣ�շ�����

����Paul Rienstra Munnicha�� Calum Turvey(2006)���������ñ��նԸù���ó�׳��ڶ������ṩ������������

����Smith��Schnucker(1994)�������ó����ҵ�ڱ��������ѡ���Ͼ��кܶ�ľ����ԣ����繫˾��ģ�����ý������ȡ�Summers��Wilson(2000)֤ʵ��ҵ����������Ա��պͱ��������ѡ�������ŷdz���Ҫ�����á�Khaled��Soufai(2000)�о��˱���ҵ����������ɺ���֯�ṹ��

����Saunders��Walter(1994)��Ϊ���п����뱣�չ�˾���к������������Խ������÷��ա�Jordi Canals(1997)�����Ϣ���������;����������ʤ��̭��ʹ������ҵ���ܷ��յ���������ˡ�

����

����1.2.2 ���������

�����ҹ��������ñ��������б����������о������٣���Ҫ�ǶԹ��������о��ļ̳У���Ҫ���������¼������棺

������Ω����2000�������˶����ñ��ջ�����ҵ���ܵ����¶�λ����Ҫ�ԡ�����գ�2002�����о����ñ��յ��ƶ�Ϊ����������������ҹ����ñ����г���������ɶԲߡ��̻���2007������˴ٽ��й����ñ��յı�Ҫ�ԣ����о����й��������ñ��մ��ڵ����⡣

�������ޡ�����赣���������2004�����������ϵ�����ƻ��������������ҵ������״����ȷ�ԡ������2005���о����ҹ���չ����ҵ������ѣ��������˽���Բߡ��ں���2006���Խ�������Ϊ���Դٽ���ҵ���еı���ҵ��������о�������ת��2006����Ҫ�о��˱���ҵ����Ӧ���˿��ת�����⣬���Դ�������������顣�����ࣨ2006����Թ��ʱ�����Ӧ���˿��ת����һ�������⣬������ҹ��ڹ��ʱ���ҵ����Ľ��顣���������ֵ�����2007������ҹ�Ŀǰû�д�����ͨ��˾�����б���е����ܵķ��ձȽϴ��ҹ�Ҫ��ǿ�����÷��յķ���������������2009���������ҹ���չ����ҵ��ı�Ҫ�ԡ����ڣ������壨2009)����˸����ҹ�������������һ��״�Ľ��顣���|���̽���2011���������ҹ��ı���ҵ��ɳ�������ԭ��

������죨2004�����������ñ��պ����б����������뻥�����ã�ϣ���ҹ���ó����ҵ�ܹ�˳��ǰ������С�M����ͯӱ��2004�������ñ��պͱ�����������ͬ�Աȣ������������ߵ������ԡ������ڣ�2006���������ҹ�Ҫ������չ���б�����

������������2008���о������ñ��յ��ŵ㡣�ַ�����2005�����ҹ�����ҵ����š�ȱ����������С�κΰ��2006�������ñ��պͱ��������˶Աȡ����H䯣�2007���о������б��������ñ��յ���������ͣ��2008���Գ������ñ��պͱ�����֮��������ԺͲ����Խ������о���������2008���Թ��ʱ���ҵ��߱��Ķ������ƽ����������о���

����������2003�������ñ��պͱ��������ý������������ý����˲�����

����������2006������ҹ�����ҵ����谭�������о������Ӷ����������˽����ʩ����������2007����Ϊ���С����չ�˾����ҵ�����˱��뻥����ϣ��������ҹ��ı���ҵ������ҵ�г����սܣ�2008����Ϊ����ó���ǵ���ó����������֮һ������壨2010����Ϊרҵ�ı�����˾�ܸ���Ч������ó���г�������

����1.2.3 �������ñ��������б���������չ������

����

������Ϊ����ҵ����Ҫ��Դ�ص�ŷ���ң������г���չ��Ȼ�dz����졣�����Ǵӱ�����˾�������Ǵӹ��ڡ����ʱ���ҵ�������죬ŷ���Ҷ������籣��ҵ���ж�ռ��ͷ��2005 �꣬ŷ��Ϊ FCI ��Ա�ı�����˾��ĿΪ 575 �ң����й��ڱ���ҵ���� 6566.07 ��ŷԪ�����ʱ���ҵ���� 588.79 ��ŷԪ���ϼ� 7154.86 ��ŷԪ��ռ���籣��ҵ������ 70.38%����ŷ�����У�Ӣ��������һֱ��ȫ�����ĵ�һ�����г�����������һֱռ��ȫ�����г��ֶ�� 20%���ϣ�2005 ��Ӣ��ռ���������� 23.33%����������ͷ����ֱ�ռ���������� 10.94%��8.76%�������������Ļ������������������ñ��չ�˾�����У������ñ��������б���ҵ���У����ñ��չ�˾�ṩ��ȫ���ϣ������ṩ�ʽ���ͨ���������ñ��չ�˾�������DZ�����˾�ıر���

�������ڱ���ҵ�������кܴ�ľ�Ӫ���գ�һ��������˾�������ö���ڲ������ʣ�������˾��Ҫ�е������⳥���Σ��������صľ�����ʧ��Ϊ����ʵ�ʲ����б�����ܳ��ֵ��⳥��ʧ�����;�Ӫ���գ�һЩŷ�����ҵı�����˾ͨ�����ǽ�����ҵ�����չ�˾������Ͷ�������ɳ�����Ͷ���������ñ��գ�Ȼ�˱��յ���������б����̣����������Ʋ�ʱ�������ܹ��Ա����ͱ�������Ȩת��֤�����չ�˾�������⣻���б����̺ͳ�������Ϊ��ͬͶ���˹�ͬͶ����һ���������Ʋ������б������ܹ���ΪͶ�������ݱ��յ�ֱ�����չ�˾�������⣬�Ӷ��������б����̵ľ�Ӫ���ա����ֱȽϵ��͵�Ͷ����ʽ������ NationsBankCorp ��˾�����ڲ��ã��ù�˾ÿ�궼���䱣��ҵ�����չ�˾������Ͷ��������ͨ���ǽ�����ҵ��Ӷ��Ĵ֣�ͨ��Ϊ����ҵ�����������֮��������Ͷ����һ����ͻ��Ʋ�������������������ʱ��������˾���سе�ȫ����ʧ����ΪͶ�����չ�˾������һ���������⳥��

����ŷ�����б���ҵ��չ�������ݱ��ԭ����һ��ŷ���ҵ����Ρ������ȶ���չ�������ƶȽ�ȫ�����ƣ�Ϊ����ҵ���ṩ�����õ����Ρ����úͷ��ɻ���������ǹ������ҵ���л�����������רҵ�Ľ��ڱ�����˾�����������л�����ר�ŵı���������Ӧ���˿���ڲ������������б�����רҵ�˲ŷ������ʽ�֧�ַ��涼�dz����档���б���ҵ���ƶ������ñ����г��ķݶ�����ţ������Ƕ��ڵ�ó��ҵ�����б��������ñ��յĺ����ƶ����ø������ԡ�

����ŷ���ҵ����ñ��շ����ƶȵĹ淶���IJ���֧�֣������ƶ�ŷ����ҵ�������ڵ���ҵ���ã��������õ����õȼ���Ϊ���������ṩ��ǰ�����������仰˵�����ñ��ն����б���ҵ��ķ�չ���˼�����ƶ����ã�����ʵ�������ñ�����������ҵ���������η��յȣ�ͨ�����ñ��շ��տ��ƣ���ʧ�������ֽܷ⣬���Ը��õر�����ҵӦ���˿����ʵ�����ͬʱҲ���������е������������ʴ���ҵ�������ҵ�����е�ó�������Ŵ�Ч�ʣ���һ���滹���������е���ʧ��

����1.3 �о�˼·������

����1.3.1 �о�˼·

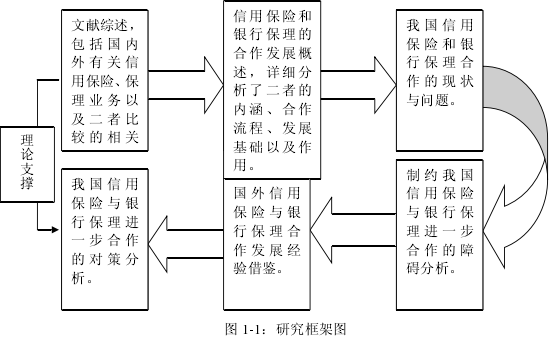

�����ڱ����У������ñ��պ����б���ҵ��չΪ��Ҫ�о����ݣ��������������ñ��ռ����б���ҵ��ĺ����뷢չ����֮���������ߵĺ�����չ���������зֱ�������ߵ��ں�����ߺ��������̣����Զ��ߺ�����չ�Ļ��������ý�����ϸ������֮��������ҹ����ñ��պ����б�����������״�����������������⣬�Զ�����һ���������κ������ϰ�ԭ����з����������������ܹ����κ����ĶԲߡ�ͼ 1-1 ��ϸչʾ�˱����µ��о���ܡ���1��

����

����1.3.2 �����

������д�������У��������ö����о����������������ñ��������б���ҵ���ܹ�����������һ�۵㡣

����һ�������ۺϷ�����������ͨ���������Ķ����������������ȡ�������Ϣ������ͨ�������й�֪���������ݿ��ȡ�˴���������������ϣ��˽����������صĶ�����Ϣ��������Դ���Դ���������ص����۷�����

�������ǰ����о����������о����ǽ���г�ʵ�ʣ���������������˾Ϊ�زģ�ͨ�������ù�˾��2010����2012�����ñ��ձ�������������о��������չ���ó�����ñ������й����б���ҵ��ĺ�����������о����չ�˾����ҵ���к��������뷢չ���⡣

�������DZȽ��о����������о����DZ��չ�˾����ҵ���к��������뷢չ���⣬���չ�˾����ҵ���к��������뷢չ���⣬ͨ��ʲô�����ֱ�ӳ���չ�˾�����е����ƣ��ܸ��õķ���Ϊ�й���ó����ҵ��չ�������������������Ҫ�ۺ����ö���ѧ�������羭Ӫ�����������ñ��������б����Ľ�һ����������̽����

�������ǹ��ɺ�������ڷ����������ñ��������б���ҵ��ķ�չ���������ٵ��������������ȡ�����̽�����صĺ����о�������Ҫͨ�������ҹ�Ŀǰ���ߺ�����ʵ�������й��ɺ����

����1.4 ���Ĵ����벻��

������Ϲ��������ñ��������б���������չ�����о���������Ҫ�����·�����ͼ���£�

������1����ϸ�������ñ��������б���ҵ��ĺ������̣���2����ŷ������ҷ�չ���ñ��������б��������ľ������ҳ��ҹ������ܹ������κ����ĶԲߡ�

�������ĵIJ������������Ѽ���������Ѷȣ��ʱ�����ȱ������������֧�š�

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...