保险硕士论文

2 农村小额人身保险研究的理论基础

农村小额保险是随着经济社会的不断发展而产生的,是我国农村金融的重要组成部分。它不仅能够给广大贫困群体带来风险补偿,还能够为他们提供人身安全的保障。因此,只有存在相关基础理论支撑农村小额人身保险发展,才能不断解决发展中遇到的问题。

2.1 马斯洛需要层次理论

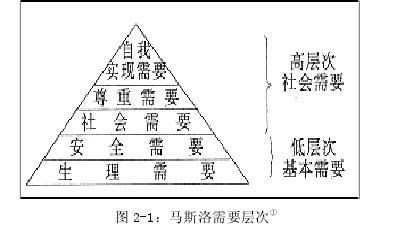

马斯洛需要层次理论,主要以人的需要层次为研究对象。它是由美国学者马斯洛 (Abrahamh. maslow)首创,并在《人类动机的理论》一书中提出。马斯洛理论把人类的需求分成五类,从较低层次的基本需要上升到较高层次的社会需要。(如图 2-1 所示)一般说来,只要低层次的需要基本满足,人们就会不断去追逐高一层次的需要。【1】

从需要层次理论来看,生理安全需求显然成为了农民群众首先关注的焦点。

因此,这类人群有着较高的保险保障需求,农村小额人身保险正是作为一种专门为农村低收入者提供风险的保障形式,对人的身体和生命提供全方位的保障。

只有满足其首要需求,不断大力发展农村小额人身保险,才能使农民群体创造出更多的社会价值,才能带动农村经济的进一步发展。

2.2 奥尔德佛 ERG 需要理论

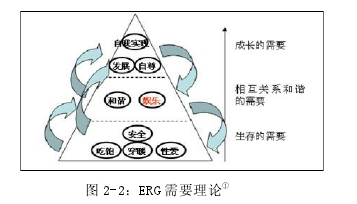

美国学者克雷顿·奥尔德弗以马斯洛的需要层次理论为基础,做出大量研究,最终得出了重要结论,这一学说更深刻地体现出了人本主义色彩。奥尔德弗认为,人类需要包含三层,即生存(Existence)、相互关系(Relatedness),以及成长发展(Growth)需要。因此该理论则被称为 “ERG”理论(如图 2-2所示)。其中生存需要与人们最低层的物质生存需要相互联系,它分为生理需要和安全需要。【2】

从最底层的生存需要来看,农民群众只有解决温饱与安全等问题,才会追逐更高层次的社会需要。因此,发展农村小额人身保险事业,造福于低收入的农民群体,对于解决我国“三农”问题显得尤为重要。

2.3 金字塔底层理论

金字塔底层理论是由美国密歇根大学商学院教授 C.K.Prahalad 在《金字塔底层财富》这一着作里提出的。这是一项简单而富有革命性的学说。他指出,根据收入和财富能力排列,富人则居于金字塔顶层,其获取巨额收入的机会非常多。然而,位于金字塔底层的却是日收入低于 2 美元的人群,其人口数量已超过了 40 亿,他们是一个庞大且被忽视了的群体。他认为,市场潜能往往来源于亿万热忱的贫困群体,而不是那些中产消费者与富裕阶层,他们首次被卷入了商品经济的巨浪中。

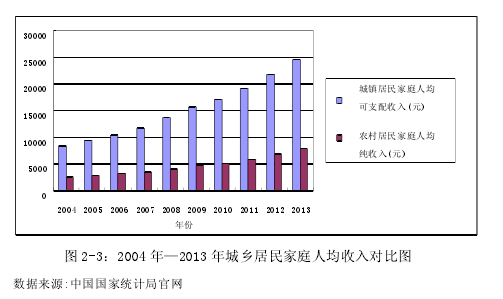

因此,广大低收入的农民是一群有创造力的潜在消费者,而非社会负担或受害者。在我国的总人口中,农民群体占比高达 70%。据第六次全国人口普查数据显示,我国约有 13.4 亿人住在大陆,其中农民群体约有 6.7 亿人,占比50.32%。尽管农民的收入在不断上涨,而与城市居民收入还相差甚远。图 2-3 是近十年来城乡居民家庭人均收入情况。【3】

从图中可以看出,城乡居民家庭人均收入自 2004 年开始,差距已经越来越大。2013 年,我国城镇居民家庭人均可支配收入为 26955,农村居民人均纯收入为 8896 元。这一差距达到 18059 元,已成为历史最大,人均收入农村的居民只占城镇的 33%。按照农村贫困人口标准衡量,在 2014 年很可能有上亿农民成为贫困人口。

我国低收入农民群体热仍是一支庞大的队伍,这就为发展以商业保险为基础的农村小额人身保险奠定了良好基础。只有在农村地区不断开展保险业务,真正重视社会低收入群体,才能完善我国农村保险市场体系,推动我国底层经济的发展,从而带动整个社会经济进入良性循环。

2.4 生命价值理论

生命价值理论最早由美国杰克伯?格林在 1880 年时把其引入到人寿保险的领域。1924 年,保险学家休伯纳提出把该理论作为研究人寿保险的经济基础。

他认为,生命价值应被看成是财产价值的产物,它是把个人未来的实际收入或服务除去自身生活必需费用以后的未来净收入,进行资本化得到的价值。

由于我国农村家庭结构较为简单,这就造成男子一般为家庭的顶梁柱,如果他们遭遇意外伤害,将给整个家庭带来沉重的经济负担。因此,生命安全即是农民群体创造财富的首要保证,这就需要大量的小额人身保险来保障其生命安全。近年来,我国保险行业虽然取得显着成效,但保险业务较多开展在城市中,而农村还处于开辟状态,农民的人身安全保障较为低下。我国保险资源分配不均衡,严重阻碍了当今社会新农村的建设,制约了全面实现小康社会的发展。

因此,开发农村保险市场,是将保障扩散给农民的有效路径。在农村地区积极开展保险业务,有助于提升农村低收入群体的生活保障,能很好的抑制农村低收入群体返贫致贫的情况发生,进一步推动社会的协调稳固发展。

6我国养老保险制度的改革建议以上对国内外人口老龄化对比分析,表明人口老龄化意味着整个国家处于调整过程,社会养老负担加重,老年抚养系数增大,严重制约国民经济的发展。众所周知,养老保险制度作为社会保障体系中的核心内容,其建立发展改革不仅仅自身...

第1章绪论1.1研究背景和意义1.1.1研究背景人们在日常生活中面临着自然风险、社会风险、科技风险等多种风险,增加了人们对生活的焦虑感。保险作为一种分散风险的手段被越来越多的人所接受和利用。保险通过收取保费建立保险基金,实现保险购买者风险转...

2我国住房反向抵押养老保险的现状2.1我国住房反向抵押养老保险的市场现状目前,我国住房反向抵押养老保险还属于试点筹备阶段。保监会表示保险公司要重点参与养老业务,尤其是开展老年人住房反向抵押养老保险试点。2013年11月下旬,保监会曾召开幸福人...

第1章绪论1.1研究背景、研究意义及现状1.1.1研究背景城镇化是衡量一个国家现代化水平的重要标志,是一个国家现代化建设的重要内容,是社会变迁的客观反映。城镇化与社会经济的发展是相辅相成、互相促进的关系。城镇化的快速发展主要得益于市场经济...

5完善石家庄供销合作社农业互助保险对策5.1政府方面5.1.1优化财政支持方式政府的扶持政策是组织群众投保结成互助的最好动员和驱动方式,而且,农业保险本身的特殊性也决定了它必须获得正确的政策扶持,才能健康发展。政府要加大对供销社开展农业互助...

摘要党的十八届三中全会明确提出,发展普惠金融。这不仅标志着普惠金融的发展在我国进入一个全新阶段,普惠金融成为深化金融体制改革的重要内容,更重要的是,这体现了让发展成果更多更公平地惠及全体人民,其意义重大而深远。当前,我国已进入全面建设小...

2案例分析2.1禅城区专利保险模式分析佛山市禅城区专利保险并不是由商业保险公司独立经营,而是在禅城区政府、区政委的指导下,采取专利保险合作社的模式。具体是由佛山市禅城区经济和科技促进局,也即是知识产权局负责日常的经营与管理,专利保险合作社...

参考文献[1]程玲玲。知识产权保险法律制度研究[D].硕士学位论文,重庆大学,2012[2]高留志。美国知识产权保险制度对我国的启示[J].特区经济,2006(2):297[3]国家知识产权局专利统计简报2014年第1期[EB/OL].2014/02/01[4]胡丽君...

3国外环境污染责任保险的发展情况。3.1美国。美国环境责任保险的发展经历了一个漫长的过程,现在已经达到了更加成熟的阶段。1966年以前属于初级阶段,当时的承保范围只限于突发性的意外事故造成的损失;随后是发展阶段,其承保范围扩大到长期积累造成的...

1引言1.1研究的背景、目的和意义1.1.1研究背景我国自1991年起开始试点环境污染责任保险。1991年至2005年期间,由于当时政府的支持力度不够以及企业的环境风险意识不强,导致环境污染责任保险工作的进展并不顺利。2007年12月国家环保总局与保监...