保险硕士论文

2 问卷设计与回收

2.1 问卷的设计与发放

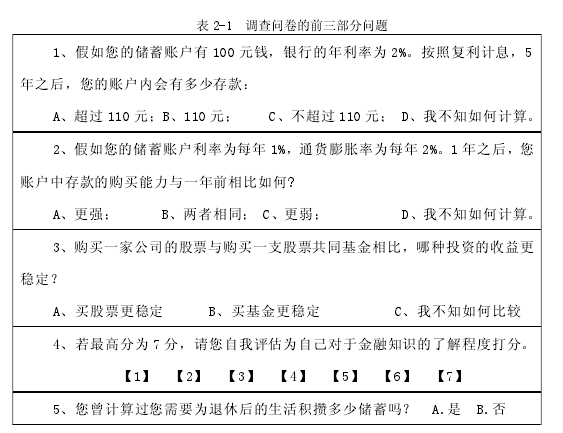

本文旨在分析北京地区居民年龄、性别、教育层次、职业性质等差异与金融素养的关系,并进一步探讨金融素养与退休规划的关系,据此,以问卷方式对 1152 位北京地区居民进行了调查。问卷分为四个部分(见表 2-1),第一部分调查受访者对基本金融概念的了解程度,共 3 题,基本金融概念包括利率、通货膨胀和风险分散化问题;第二部分调查受访者对自身金融素养的评估,共 1 题,受访者从数字 1 到 7 中选择一个数字作为对自身金融素养的评估值,数字 1 到 7 表示金融素养从低到高;第三部分调查受访者的退休规划意识,共 1 题,主要从受访者是否计算过退休生活所需金钱来考察;第四部分则为受访者基本资料,包括年龄、性别、职业、教育状况、收入水平、是否退休等。【1】

本调查问卷的发放主要采用街头发放、网上发放、以及朋友代发等方式,其中街头发放主要是在地铁、公交站附近等人口流量较大,被访人年龄、性别、收入情况、文化程度等维度不确定的地点随机发放;网上发放主要通过几个问卷网站随机邀请网友进行问卷的填写。通过对全市居民的随机调查,了解到大量的信息,并在文章中进行分析和研究。

2.2 问卷的回收

本调查通过网上调查回收问卷 341 份;纸质版问卷发放 904 份,回收有效问卷811 份,纸质版问卷有效回收率是 92.5%。

2.3 受访者分析

2.3.1 性别

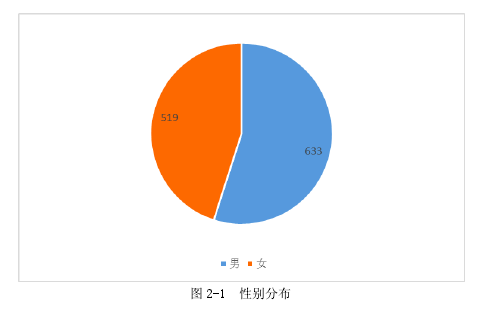

在有效问卷 1152 份中所有人均对此项问题作答,其中男生 633 人,占总人数的54.9%,女生 519 人,占总人数的 45.1%,男生人数略多于女生,男女比例约等于 1:0.8。【2】

2.3.2 年龄

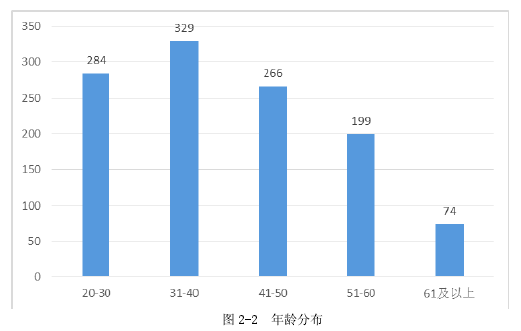

在有效问卷 1152 份中所有人均对此项问题作答,其中 20-30 岁的受访者人数 284人,占总人数的 24.7%;31-40 岁的受访者人数 329 人,占总人数的 28.6%;41-50岁的受访者人数 266 人,占总人数的 23.1%;51-60 岁的受访者人数 199 人,占总人数的 17.3%,,61 岁及以上的受访者人数 74 人,占总人数的 6.4%。抽样结果呈倒 U型分布,各年龄段中,31-40 岁年龄层的人数最多,总体分布比较平均。【3】

2.3.3 是否退休

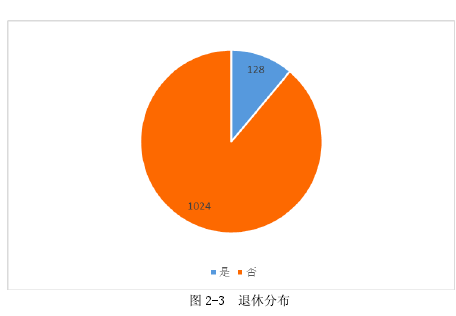

在有效问卷 1152 份中所有人均对此项问题作答,其中已退休 128 人,占总人数的 11.1%;未退休 1024 人,占总人数的 88.9%;其中退休者基本来自 51-60 岁及 60岁以上年龄段,问卷内容符合逻辑。【4】

2.3.4 受教育程度

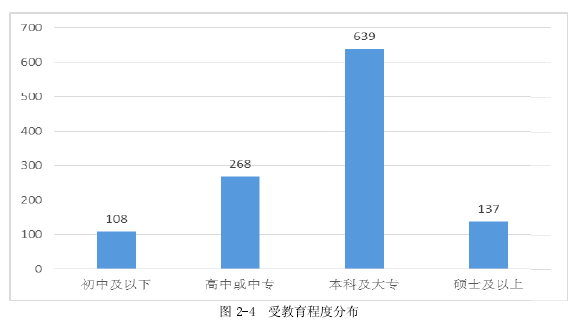

在有效问卷 1152 份中所有人均对此项问题作答,其中受教育程度为初中及以下的受访者人数 108 人,占总人数的 9.4%;受教育程度为高中或中专的受访者人数 268人,占总人数的 23.3%;受教育程度为本科或大专的受访者人数 639 人,占总人数的55.5%;受教育程度为硕士及以上的受访者人数 137 人,占总人数的 11.9%。各组中,文化程度为本科及大专的人数最多,高中或中专的人数次之,初中及以下和硕士及以上的人数较少;各组样本数量均多于 100 份。【5】

2.3.5 是否有政府提供的社会养老保险

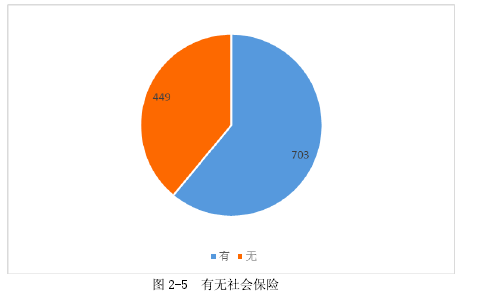

在有效问卷1152份中所有人均对此项问题作答,其中有社会养老保险的人数703人,占总人数的 61.0%;无社会养老保险的人数 449 人,占总人数的 39.0%;调查结果显示,被调查者中有养老保险的人数明显多于无养老保险的人,两者比例大致为1:0.64。【6】

2.3.6 个人月收入

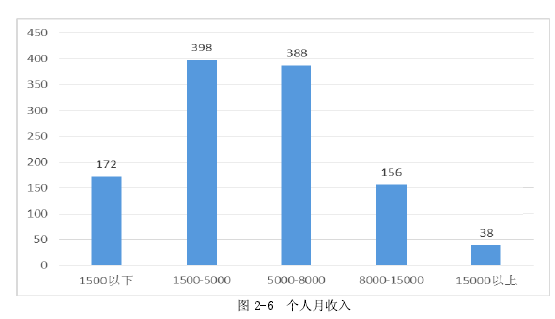

在有效问卷 1152 份中所有人均对此项问题作答,其中个人月收入为 1500 元以下的受访者人数 172 人,占总人数的 14.9%;个人月收入为 1500-5000 元的受访者人数398 人,占总人数的 34.5%;个人月收入为 5000-8000 元的受访者人数 388 人,占总人数的 33.7%;个人月收入为 8000-15000 元的受访者人数 156 人,占总人数的 13.5%;个人月收入为 15000 元以上的受访者人数 38 人,占总人数的 5.0%。各组中,月收入为 1500-5000 元及 5000-8000 的人数较多,总体呈倒 U 型分布。【7】

2.3.7 工作性质

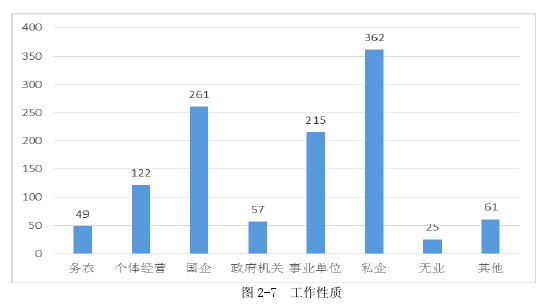

在有效问卷 1152 份中所有人均对此项问题作答,其中务农的受访者人数 49 人,占总人数的 4.3%;从事个体经营的受访者人数 122 人,占总人数的 10.6%;在国企工作的受访者人数 261 人,占总人数的 22.7%;在政府机关或事业单位工作的受访者人数 272 人,占总人数的 23.6%;在私企工作的受访者人数 362 人,占总人数的 31.4%;无业或从事其他职业的受访者人数 86 人,占总人数的 7.5%。各组中,工作性质为国企、政府机关或事业单位、私企的受访者人数较多。

6我国养老保险制度的改革建议以上对国内外人口老龄化对比分析,表明人口老龄化意味着整个国家处于调整过程,社会养老负担加重,老年抚养系数增大,严重制约国民经济的发展。众所周知,养老保险制度作为社会保障体系中的核心内容,其建立发展改革不仅仅自身...

第1章绪论1.1研究背景和意义1.1.1研究背景人们在日常生活中面临着自然风险、社会风险、科技风险等多种风险,增加了人们对生活的焦虑感。保险作为一种分散风险的手段被越来越多的人所接受和利用。保险通过收取保费建立保险基金,实现保险购买者风险转...

2我国住房反向抵押养老保险的现状2.1我国住房反向抵押养老保险的市场现状目前,我国住房反向抵押养老保险还属于试点筹备阶段。保监会表示保险公司要重点参与养老业务,尤其是开展老年人住房反向抵押养老保险试点。2013年11月下旬,保监会曾召开幸福人...

第1章绪论1.1研究背景、研究意义及现状1.1.1研究背景城镇化是衡量一个国家现代化水平的重要标志,是一个国家现代化建设的重要内容,是社会变迁的客观反映。城镇化与社会经济的发展是相辅相成、互相促进的关系。城镇化的快速发展主要得益于市场经济...

5完善石家庄供销合作社农业互助保险对策5.1政府方面5.1.1优化财政支持方式政府的扶持政策是组织群众投保结成互助的最好动员和驱动方式,而且,农业保险本身的特殊性也决定了它必须获得正确的政策扶持,才能健康发展。政府要加大对供销社开展农业互助...

摘要党的十八届三中全会明确提出,发展普惠金融。这不仅标志着普惠金融的发展在我国进入一个全新阶段,普惠金融成为深化金融体制改革的重要内容,更重要的是,这体现了让发展成果更多更公平地惠及全体人民,其意义重大而深远。当前,我国已进入全面建设小...

2案例分析2.1禅城区专利保险模式分析佛山市禅城区专利保险并不是由商业保险公司独立经营,而是在禅城区政府、区政委的指导下,采取专利保险合作社的模式。具体是由佛山市禅城区经济和科技促进局,也即是知识产权局负责日常的经营与管理,专利保险合作社...

参考文献[1]程玲玲。知识产权保险法律制度研究[D].硕士学位论文,重庆大学,2012[2]高留志。美国知识产权保险制度对我国的启示[J].特区经济,2006(2):297[3]国家知识产权局专利统计简报2014年第1期[EB/OL].2014/02/01[4]胡丽君...

3国外环境污染责任保险的发展情况。3.1美国。美国环境责任保险的发展经历了一个漫长的过程,现在已经达到了更加成熟的阶段。1966年以前属于初级阶段,当时的承保范围只限于突发性的意外事故造成的损失;随后是发展阶段,其承保范围扩大到长期积累造成的...

1引言1.1研究的背景、目的和意义1.1.1研究背景我国自1991年起开始试点环境污染责任保险。1991年至2005年期间,由于当时政府的支持力度不够以及企业的环境风险意识不强,导致环境污染责任保险工作的进展并不顺利。2007年12月国家环保总局与保监...