����˶ʿ����

���������¹�����ҵ�������շ�չӰ�����ص�ʵ֤����

��������ǰ�����֣�ͨ�����������ѧ�߹���Ӱ����ҵ�������շ�չ���ص��о��������˿���Ӱ����ҵ�������շ�չ�����أ������˶��Է�����Ϊ���ܸ���������˽���Щ���ضԹ�����ҵ�������շ�չ�IJ���������Ӱ�죬Ӱ��ij̶���Σ���һ����ȷ����֮���������ϵ�����½�������������ģ��ͨ������eviews6.0����������������ؽ���ʵ֤������

����5.1������ѡȡ�����ݵ���Դ

�����ӵ����µķ���������������Ӱ����ҵ�������շ�չ�������й�������������ڶ����أ�����п��Զ��������ģ�Ҳ�в��ܶ��������ġ����Ǹ��ݹ�����ҵ�������շ�չ��ʵ���������֮��ǰ��ҵ���������г���չ�������ƣ��������_�ɻ���ԣ�����ѡ���˹�������������ֵ�����������˿��������������˾���֧�����롢��������ҽ������֧���������������ҽ�Ʊ���֧��������ְ������ҽ�Ʊ���������6��������Ϊ���ͱ����������ۣ���������ҵ���������걣��������Ϊ�����ͱ�����������������ģ�ͽ���ʵ֤���������ĵ�������Դ��1997-2012��ġ�����׳����������������ᷢչͳ�ƹ����������й�ͳ���������������ͳ��������Լ��й��������վ�����������������������á�

����5. 2ģ�Ͳ��輰������ѡ��

������������eviews6.0����ʵ֤��������Ҫ�������IJ����ٸ��ݶԱ����ķ��������ѡ����ʵı��������ǵļ�����ʽ���߲��������Իع飨VAR: VectorAutoregression���ķǽṹ���Ľ�ģ��������������������Իع鷽�̣�Ȼ������н��е�λ��ƽ���Լ��顢Э�����顢ѡ������ͺ����������VARģ�͵ȷ���Ը��������з������۸��ݼ���Ľ���������ģ�Ͳ��Ͻ����������Ż����Ӷ��õ����ŵ�ģ�͡��ܸ���ģ�����еĽ�����ó���ؽ��ۡ�

��������ѡȡ�� 7��ʱ�����У�1997-2012�����������Ϊ�������ֱ�Ϊ����1��������ҵ���������걣�����루��Ԫ����Y��ʾ��Y�Ĵ�С������һ���̶��Ϸ�ӳ������ҵ�������յ��г���ģ�ͷ�չˮƽ���ִ����ݵĿɻ���ԣ�����ѡ�������ҵ���������걣��������Ϊ�����䷢չ�̶ȵ�ָ�ꣻ��2���������ھ���������ֵ����Ԫ����GDP��ʾ�����������������÷�չˮƽ������ӳ��ҵ���������ڹ�����չ�����ٵ����徭�û�������3��������������˾���֧�����루Ԫ����mCOME��ʾ����������������������ҵ�������յ���������4�������������ҽ�Ʊ���֧����Ԫ����PAY��ʾ��������ӳ��������ҽ�Ʊ����г��۸�ˮƽ������״������5����������ҽ������֧������Ԫ����GOV��ʾ��������ӳ����������ҽ��������ҵ��֧�����ȣ���6�����������˿����������ˣ���URBAN��ʾ��������ӳ�������̶ȣ���7�������μӳ���ְ������ҽ�Ʊ������������ˣ���NUM������������ӳ�������ҽ�Ʊ��շ�չ�����ʵ�������ҽ�Ʊ��հ��������֣�����ְ������ҽ�Ʊ��ա�����ũ�����ҽ�Ʊ��պͳ������ҽ�Ʊ��գ������ں����߿�չʱ����������������Ȳ��㣬��֮һЩ�������Ҳδ���й�ͳ�ƣ����Ա�����ù�������ְ������ҽ����������ӳ��

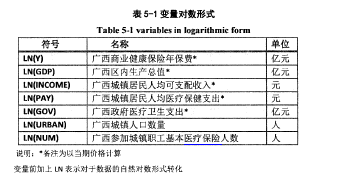

����Ϊ��ʹ��Щ������ʽ��Ϊ�������ǵ�Ҫ�Ӷ�ʹģ�͵����н����Ϊȷ��������Ҫ����Щ�������ж���ת����Ϊ�˷������Dz�ѯ�����ǽ���Щ�����Ķ�����ʽ����Ӧ�����ñ�5-1����ʽ���г�����

����

����5. 3�����Իع�ģ�ͣ�VAR���Ľ���

����

����5. 3.1����ƽ���Լ���

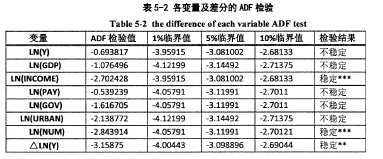

���������κ�һ��ʱ���������Ƕ�Ӧ����ȥ�жϸ������Ƿ���ƽ�ȵģ�����ʱ�����еķ���;�ֵ�ܷ�����ʱ��ı仯���仯�������ں�۾����еľ������ʱ�����ж��������Ե���������������Ҫȡ�����ǵij������ơ�Ϊ��ȷ����ʱ�������Ƿ���ȷ�����ƺ�������ƣ����Ǿ�Ҫ�������ƽ���Լ��飬���������ƽ�ȼ��飬����ܻ����α�ع��������������ڶ�ʱ���������ݽ���ģ��֮ǰ������Ҫ�������ƽ���Լ��顣�˽ڽ����õϻ�-���շ���Augmented Dickey-Fuller, ADF�����鷨��ʱ���������ݽ��м��飬���������5-2��ʾ��

����

�����ӱ�5.2��������10%��������ˮƽ�£�����LN0NCOME����LN��NUM��û�е�λ������������������ƽ����ʱ�����У���1%��������ˮƽ�£�����LN��PAY����һ�ײ�������ȶ�����5%��������ˮƽ�£�����LN��Y����LN��GDP����һ�ײ������ƽ�ȣ���1%��������ˮƽ�£�LN��GOV����LN��URBAN�����еĶ��ײ��ƽ�ȡ����ϣ����ǿ����жϳ���7��ʱ�����ж��ǵ������С�

����5. 3. 2����VARģ��

��������̫�����һ�����VARģ�ͣ���Ҫʱ�������нϳ����������ݣ�Ȼ��һЩ������Щ���û��ͳ�ƹ���������ҵ�������ձ������룬���ݡ�����ͳ��������������ձ������뵥�������W97�꿪ʼ����������ý�����ݵ�ͳ�����ݣ�ֻ�ܵõ�1997���Ժ�����ݡ�������ý϶̵������������ù���ı����齨VARģ�ͣ���������Ӱ��ģ�͵����н�����Ӷ����ܽ�Ϊ��ȷ�ĵõ����ۡ���ˣ�����Ϊ��ʵ�ָ��õ����Ч������֤ģ�ͼ����ȷ�ԺͿ��ԣ����Ľ������Ա����ֳ�����ֱ���Ӧ����USIY��������VARģ�ͷֱ���з�����ģ��һ��LNY��LNGDP��LNINCOME����ģ�Ͷ���LNY��LNPAY �� UMGOV����ģ������LNY��LNURBAN �� LNNUM����

����һ���ͺ�������ѡ��

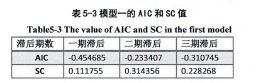

������1��ģ��һ���ͺ�����ѡ��

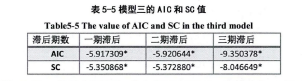

��������Ҫ����LNY��LNGDP��LNINCOME��ɵ�VARģ�ͣ�������Ҫȷ��ģ�͵��ͺ��������� 5-3 �Ǹ����ͺ�� AIC ��Akaike Information Criterion���� SC��Schwarz Criterion��ֵ��

����

�������ǿ��Ը���AIC��SC����Сֵԭ���ϱ����ԶԱȳ�һ���ͺ��AIC��SC��ֵ��С����������ѡ��һ���ͺ���ѡ�

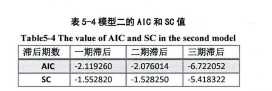

������2��ģ�Ͷ����ͺ�����ѡ��ȷ��LNY��LNPAY��LNINCOME��ɵ�VARģ���ͺ���������5-4��ģ�Ͷ������ͺ��AIC��SC.

��

�������ǿ��Ը���AIC��SC����Сֵԭ���ϱ����ԶԱȳ������ͺ��AIC��SC��ֵ��С����������ѡ�������ͺ���ѡ�

������3��ģ�������ͺ�����ѡ��ȷ��LNY��LNURBAN��LNNUM��ɵ�VARģ���ͺ���������5-5��ģ���������ͺ��AIC��SC.

����

�������ǿ��Ը���AIC��SC����Сֵԭ���ϱ����ԶԱȳ������ͺ��AIC��SC��ֵ��С����������ѡ�������ͺ���ѡ�

��������Э�����顣

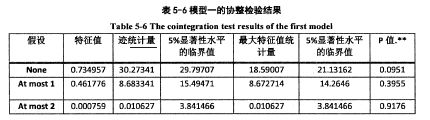

����Э����ָ�Ա����������֮����ڳ����ȶ��ľ����ϵ����ָ������ܱ��Ա�����������������͡�Э�������ǽ���������Ϊһ�����壬�������Ƿ��ڱ����ȶ���ϵ���ڴˣ����ǽ�����johansen���鷨����������֮���Э����ϵ�����������������Э�����������£�

����

�������ԴӼ�������������5%��������ˮƽ�¾ܾ�ԭ���裬��l_NY��LNGDP��LNINCOME֮�����Э����ϵ������1��Э����ϵ��

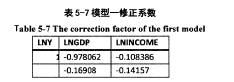

��������ѡȡ�������ֵ�������õ�������������VEC�������±�5-7:

��

�������Եõ�������ķ��̣�

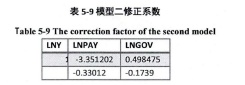

����LNY=0.978062*LNGDP+0.108386LNINCOME���������̿ɵã��ӳ�����������������������ֵ�ͳ����˾���֧������Թ�����ҵ�����ձ���������һ���Ĵٽ����ã����õķ�չ����������ˮƽ����߽��ٽ���ҵ�����ձ���������

����

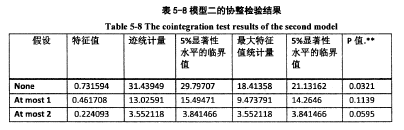

�������ԴӼ�������������5%��������ˮƽ�¾ܾ�ԭ���裬��LNY��LNPAY��LNGOV֮�����Э����ϵ������1��Э����ϵ��

��������ѡȡ�������ֵ�������õ�������������VEC�������£�

����

�������Եõ�������ķ��̣�

����LNY=3.351202*LNPAY-0.498475*LNGOV���������̿ɵã��ӳ��������������������ҽ�Ʊ���֧���Թ�����ҵ�����յĴٽ����÷dz������������������ҽ�Ʊ���֧���������Ա������������������3.351202����Ч��������������ҽ������֧���Ա��ѵ���������һ���ĸ����ã�������ҽ����������֧��Խ�࣬�����ٱ��ѵ����롣

��

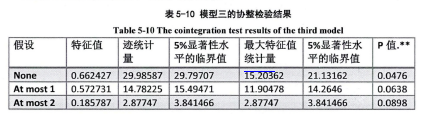

�������ԴӼ�������������5%��������ˮƽ�¾ܾ�ԭ���裬��LNY��LNURBAN��LNNUM֮�����Э����ϵ������1��Э����ϵ��

��������ѡȡ�������ֵ�������õ�������������VEC�������±�5-11:

����

�������Եõ�������ķ��̣�

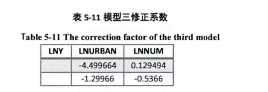

����LNY=4.499664* LN U RBAN-0. 129494* LN NUM���������̿ɵã��ӳ���������������������˿ڶ���ҵ���������������зdz����������ã���������˿ڵ������Ա���������������ôﵽ�� 4.499664����Ч����

�������Dzμӹ�������ְ������ҽ�Ʊ��������Թ�����ҵ�����ձ��ѵ��������н�С�ĸ����á�

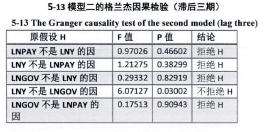

��������������������飨Granger causality tests����

������������������������ж�һ�������ı仯�Ƿ�����һ�����������仯��ԭ����һ�������ж������ϵ��һ�ּ��顣�����ھ��ñ����д���һЩ����������أ����������ֲ��Ƕ������壬����������������������·�ߵ���ľ������������������������н�ǿ��������ԣ��������ν�ĺ����������ع�ϵ������VARģ����Ҫ��������ʱ�����֮��������ϵ�����ڷֱ��������ģ����������������飬������£�

��

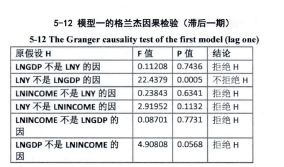

�������ϱ����Կ�������95%������ˮƽ�£�mGDP��LmNCOME��������LNY�仯����Ҫԭ���н�Ϊ������Ӱ�죬����������������ֵ�ͳ����˾���֧������ı仯�������������ҵ�������ձ�������ı仯��

����

�������ϱ����Կ�������95%������ˮƽ�£�LNGOV��LNPAY��������LNY�仯����Ҫԭ����������ҽ������֧���ͳ������ҽ�Ʊ���֧���ı仯����Ӱ�쵽������ҵ�����ձ��ѹ�ģ�ı仯�����ҳ������ҽ�Ʊ���֧���뱣������������Ե�˫�������ϵ�������ζ�Ŵӳ������������������ҽ�Ʊ���֧���Ա���������Ӱ�죬��������������Ҳ��Ӱ�쵽�������ҽ�Ʊ�������֧������GOV���Y����Ӱ�죬����Y����GOV����Ӱ�죬��Ҳ������ʵ��

�������ϱ����Կ�������95%������ˮƽ�£�LNURBAN��LNNUM����LNY�仯����Ҫԭ��l_NY�仯ȴ��������Ӱ�����ǡ�˵����ҵ�������յķ�չ�ڳ�����˵�ܽϴ�̶�Ӱ������˿���������ҵ�������յķ�չ�����ڳ��о�����Ӱ�����ҵ�����������ũ���˿ڽ��롣

����5. 4����

����ͨ����ģ�͵ķ��������ǿ��Կ�����������������ֵ��������������˾���֧�����롢������������˾�ҽ�Ʊ���֧�������������˿������Թ�����ҵ�������վ��дٽ����á������ǹ�����������˾�ҽ�Ʊ���֧�����������˿������Թ�����ҵ�����ձ��ѵ������ٽ����ý�Ϊ������Ȼ����������ҽ������֧����������ְ������ҽ�Ʊ��������������ҵ�������ձ�������ʸ���أ������ǵ������������С�����ձ��ѹ�ģ�����Ǽ�СЧ�����Ǻ�������

����5.4.1���õ�������������ҵ�������յķ�չ

������������������ֵ�ͳ����˾���֧�����붼�ǹ�����ҵ�������ձ���������ԭ���������뼺�еľ������ʵ֤�о����ױ���һ�¡�����������ֵ�����������˹������徭�ù�ģ��ˮƽ�����÷�չ��ģԽ��ˮƽԽ�ߣ����ľ�������������Խǿ�Ӷ��������Ĺ��������õ���ߡ��������ĸ��ٷ�չ���������ٵĽ�������Ҳ������ӣ���Щ����ٽ�������ҵ�������յ������о��������֪������ҵ�ķ�չ�ǽ����ھ��õ����������ϵģ����ĵ�Э������Ҳ����������GDP�����Ա��Ѿ����������ã������������ϵ����ͬ��˵����������������ֵ����������ҵ�����ձ������������������ء�

����GDP�������ǵ������÷�չˮƽ���������֧��������������ָ��˵��������������Ǵӱ��ĵ�Э�����������������ϵ���鶼���Կ������������֧��������������Ч�ٽ���ҵ�������շ�չ��������Ϊ�����֧������������ܴ��������ǵĹ�������������������ǿ����������DZ�ڵ�����ת��Ϊ��Ч�����������������������þ�����ͷ���˸�Ϊ��ԣ���ʽ�ȥ�����գ��������ٵĽ������գ�������߾��������Ʒ�ʺͽ�����Ҫ�������������Ƕ���ҵ�������յ���������

����5.4.2�������ҽ�Ʊ���֧������Ӱ�������ҵ�����շ�չ

������ģ�ͽ�����Կ�����������������˾�ҽ�Ʊ���֧��ÿ����1Ԫ���ܲ���3.35Ԫ����ҵ���������ѣ�˵�����������˾�ҽ�Ʊ������öԹ�����ҵ�������ձ��ѵ��������������ٽ����á�����ҽ�Ʊ���������һ���̶��Ϸ�ӳ�������������״��������������ҽ�Ʊ���֧�����淴ӳ�˹������������ٵĽ�������������������Ϊ������������ҵ�����̼��٣������ڿ��ٷ�չ��ͬʱҲ��������������������Ķ�������Ⱦ��ˮ��Ⱦ��������Ⱦ�����������ǻ������ԷǴ�Ⱦ�Լ������ʡ��ӹ�������ͳ�����ݿ��Կ������������������ಡ������ϵͳ���������Բ������������ԣ������༲��������Ч���ϲ��Ҫ���ѽϳ���ʱ��ʹ���ҽҩ���ã�����������ҽ�Ʊ���֧������֮����ҽ���������ƻ��������ƣ���������Ч�ʲ��ߣ�ҽ�Ʒ���۸�ƫ��Ҳ�����˾���ҽ�Ʊ���֧����

����ҽ�Ʊ������õij���������ֱ�������˾�������ҵ�������գ�Ϊ��Ӧ�Ը߶��ҽ�Ʊ�������֧����ֹ������Ӱ�쵽��������������������������ϣ�����������ս���ת�ƣ��Ӷ��������ⷽ���֧����������������ˮƽ������Ϊ����ԭ���ܵ��ش�Ӱ�졣���ĵ�Э�����������������ϵ���鶼������������ҽ�Ʒ���֧������Խ�죬���ڶ���ҵ�����յ������ԽΪǿ�ң�������ҵ�������ձ��ѵ�������ԽѸ�͡�

����5.4. 3����ҽ������֧���Թ�����ҵ�������ղ�������Ӱ�졣

������ģ�����н���ɵõ�������ҽ��������ҵ֧���Թ�����ҵ�������շ�չ�������������ã�������ҽ����������Ͷ��Խ�࣬���������ҵ�����ձ��ѵ�������������������ҽ����������ÿ����һ����λͶ��ͻ������ҵ������0.49����λf�Ӹ��������������Ҳ���Կ���������������ҽ��������ҵ֧������ҵ�����ձ��������������ԭ��

�������Ź�������ˮƽ�IJ�����ߣ����������IJ�������������������������������ҲԽ��Խ�����ӣ�������ҽ�����������Ͷ��ҲԽ��Խ��֧������ľ���ֵ�����������ߣ�֧��ռȫ������֧������Ҳ��������������������ҽ����������֧�������ӶԹ�����ҵ�������շ�չ�����ĸ���Ӱ����Ҫ���������棺һ�ǹ���ҽ������֧�����ӿ��Խ�һ���������ڵ���������������ڻ������ķ��գ������������ٵĽ�������ѹ������������ͻ���ٶ���ҵ�����չ���Ķ��������ǹ�����ҽ������֧������ת����֧�������������������������ܷ��õ�֧��������һ���̶Ⱦͻή����֧���ı���������������ҽ��������������Ҫ�Ļ��Ѿͻ���٣����ڶ���ҵ���������������г̶ȼ��٣��Ӷ�������ȫ������ҵ�����յ�����

����5. 4. 4��������˿������������ٽ�������ҵ�������շ�չ��

������ģ�͵Ľ��������������������������������ܼ���Ĵٽ��˹�����ҵ�������ձ��ѵ�������һ����λ�ij����˿����Ӿ��ܴ���4.49����λ�ı����������Ӹ����������ϵ����Ҳ�ܱ��������˿������ǹ����������շ�չ���������أ���Ҳ���������ڵ����µ����۷����Ľ����

�������Ź������õĿ��ٷ�չ�������̼��٣����������˿������ʮ������һֱ�������������ȴ����������Ͽ������������˿ڵ�����ˮƽ��ũ���˿�����ˮƽ�ߣ������˿����������ӣ��ܹ���ǿ��Ṻ�������Ӷ����Ӷ���ҵ�������յ�����������ι��������˿��ܽ����̶ȱ�ũ��Ҫ�ߣ�����������ѹ���ͱ�����ʶҲ����ȽϺã��ܹ�����ͨ��������ҵ����������Ч��ܽ������գ����������������⡣�ٴγ����˿ھ�ס��Ϊ���У������˿�Խ�࣬���Լ��ٱ��չ�˾���۳ɱ��������ڱ��չ�˾��һ��������չ��ҵ�������յ�Ӫ���������ij����˿���࣬��Ҳ����������ҵ�������ձ�������ռȫ��������ߡ�

����5.4. 5���ҽ�Ʊ��նԹ�����ҵ�������շ�չ������С�ĸ���Ӱ�졣

������ģ�ͽ���������������ҽ�Ʊ���ˮƽ����߷�������ٹ�����ҵ�������ձ������룬����������������ҽ�Ʊ�������ÿ����һ����λ�����ٹ�����ҵ������0.13����λ�������ڵ����µ����۷���֪�������ҽ�Ʊ��յķ�չ����ҵ�������ջ��������ЧӦ�ͼ���ЧӦ����Ŀǰ���ڹ������ԣ����ҽ�Ʊ��ն��ڹ�����ҵ�������յķ�չ�Ǽ���ЧӦ���ڼ���ЧӦ��

����������ԭ����Ҫ�ǣ��������������������ҽ�Ʊ��յķ�չ����ᱣ�ո������Ϊ����������ˮƽҲ�õ��˽ϴ���ߣ���������ҽ�ĺ�������Ӵ��ũ���˿�Ҳ���������ҽ�Ʊ�����ϵ����һ������������Ⱥ�ڵĽ���ҽ���������ڵĽ���������һ���̶��ϵõ��˱��ϣ��Ӷ�������������ҵ�������յ�����ͬʱ���ҽ�Ʊ��յķ�չ�ܹ������ڹ�������������ȶ����ȿ������ӹ������ڵĿ�֧�����뻹������߾���Ľ���������ʶ����Ҳ��һ���̶��ϴٽ��˹����������ҵ�������յ���������һ���ļ���ЧӦ������Ŀǰ���Լ���ЧӦҪ���ڼ���ЧӦ��������Ϊ�ڶ����ڣ�������������ˮƽ�Բ��Ǻܸߵ�����£����ҽ�Ʊ����ܹ��ṩ�����Ⱥ�ڵĽ��������������ҽ�Ʊ��վ���ǿ���Ժͷ����Ż��ԣ�������ҵ�������������ҽ�Ʊ�����ǰû�����ƣ���Ȼ��ʹû����������Ĺ�������ѡ�����ҽ�Ʊ��գ��Ӷ������Ͻ����˹���������ҵ�����յ������������ڵĿ�֧������ͱ�����ʶ���������ϴ������ߣ������ڸı�����ϰ�ߺ����ѹ��̫��ʵ������Ҫһ���Ƚϳ���ʱ�䣬��֮�ڹ����г��ı��չ�˾Ҳû��ȷ��λ�Լ�����ҽ����ϵ�еĽ�ɫ����Ʒ�������ƹ�������δ���죬��Щ�������˶����ڼ���ЧӦ�����ܳ�������ЧӦ�����Ǵӳ����������������ҽ�Ʊ��յķ�չ��Ȼ�������ҵ���������ڹ����ķ�չ��ʵ�ּ���ЧӦ�������ЧӦ��

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...