��������˶ʿ����

����4.����������˰��������ϵ����������

����4.1˰����������ϵ����

����4.1.1��ϵ��ɡ��ṹ�빦��

����������ϵ�������Ҫ�ǿ����ڵ���������,��α�֤����,��֤��˰����Ч��,�����е�ϵͳҪ�ط���,Ū���֮��Ĺ�ϵ,�Ӷ�����������ƺͰ��ա�

��������ָ��˰��������ϵ,Ҫʵ�������ֹ���,����һ����ȷ����ϵ����Ҫ��,һ����ȷ����ϵ��������Ҫ�ء�����Ҫ����Ҫ��������ϵͳ���ܽṹ,�ȿ��Դ�ϸ�ڻ�������,Ҳ����ʵʩ�ֶη�����з������й�˰���������ɱ�Ҫ������˰�����ܵĻ���,�����̴�����һ��������Ҫ��,ÿһ��ǰ���һ���������϶��¿�չ�ġ������ϵ�����ĺû���Ӱ�쵽˰���Ŷ���˰��ȷ�������ܡ��ල�ȸ�����Ĺ�����������˰�˷��ֵ��ֶ�Ҫ�ش�����һ���渨�����ܹ��̵���Ч���,ʵ��ϵͳ���Ϻ��ƶȸĽ����ۺϷ�ʽ��

����ϵͳ����Ҫ���ǶԹ�����Ҫ�صı�Ҫ����,�����ǹ�����Ҫ��Ҫ������������,�ͱ��븨��Ҫ�������á�����Ҫ����Ҫ�Ǵӷ������ߡ��ƶȻ��м��������Ͽ���,������˰��������,ʹ����Ӧ����������

������ϵͳ����Ҫ������:��˰�˹�������(�Ǽǻ���)��˰��ȷ������(��Ʊ�������ʽ������)����˰�걨����˹��ܡ�˰��ɸ����ܡ���˰�������ܡ�˰�ջ����Υ���������ܡ���˰����������ܡ�ϵͳ��ͨ��˰����������(��˰�ˡ����С����ء���������������ƽ̨��)����Ϣ�����ͺ���,ʵ�ֶԵ�������˰�յ���Ч���ܡ�

����4.1.2��ϵҪ�ؼ�����ϵ

��������Ԫ�صĹ�ϵ�������д�����ϵ����������ϵ�����ߵĴ�����ϵ����,����Ҫ���е�8����˰��������Ҫ��,��“����˰�Ǽ�һ�ڷ�Ʊ����һ����˰�걨һ��˰��ȷ��һ��˰��ɸ�һ����˰����һ��˰�ջ���һ��Υ������”��˳������չ��,ÿһ��DZ���,�����������ز�����Ϊ������ҡ��������������,����Ҫ������Ϣ��Ϊ����,�ٽ�϶��ƶȵĸ���,ϵͳ������,�������ߵ��Ż��ȷ���,����ȫ��λ�ĸı䡣û�и�������Ҫ�ص�֧��,����Ҫ�ص����þͲ��ܺܺõ����֡�

��������Ҫ�ض����ֶεľ���ʵ��,������Ҫ���á�Ϊ�˱�֤����������˰���������Ƶ���������������,���ǻ�Ӧ�ö��Ƿ��ɹ淶,��ع����ƶȵȷ���������봴�¡����ɷ��淽��Ҫ�ر�ע��淶�Ժ�ƽ�Ե��趨,Ӧ��ע��ʵ���Ƶ�ʹ�ú��ռ�,���ڻ����ر����й�˰��ƽ̨�Ľ���,�������ڹ�ϽȨ�ķ����ʹ�á�����,�ڹ�������,ע���ƶȵ�������Ľ�,�ر��Ƿ�Ʊ�ļ�ܺͺ˲�,Ŭ��˼�����ͨ����Ʊ����˰��������ɡ����һ�Ҫ����,��ʹ�е����IJ�һ������,��ν��ж�λ�õ�ͳһ�밲��,ʹ����ͨ��Ʊ�����ܹ����������������ݡ�����������������ˡ����顢��˰�����յȻ��ڵĹ�������һ���̶�����˵,�����˻���֧���������й�����������,��Щ������������Ϣ����άϵ�������ܹ��̲���������Ҫ���塣��������Ϣ������һ��ˮƽ��,�����Կ���������֤�������ھ�˰������ϵͳ�Ŀ���,���Ӹ����ֶε��������ܡ�

����4.1.3��ϵ����ʵ�ֲ��

����(1)�����㡣���Ǽ������ԭ�д�ͳ������ʽ��,���ʹ�õ��ӻ���ʽ���������ݵ���ȷ����¼��,���������ʵIJ����Ͳ���Ŀ�����,ʹ��˰������ɱ��ܹ��õ����ơ�ͬʱ,�����ҵ����˰�յ�Ч�ʺ������,Ϊ��һ���Ŀ�ѧ�����������ܻ����������ṩ�����������Ҫ�Ե����걨��������˰����������й淶˵����

������ʵ��,���ںܶ��������������Ϣ��ϵͳ����˰�չ����Ͳ���,���Ǹ�����Ƕ���ʵ������ϵͳʵ�ֽ��з���,��û��̫��Ĵ��µĶ�����

����(2)��ѧ�㡣������Ҫ���ǹ�����ѧ��������ʹ��,һ�л��ڸı䴫ͳ��˰�����ܷ����Ͳ���,��ֹ�����˰��©������ʧ,���˰�չ���Ч�ʺ�����,��ߴ�ҵ��Ծ��Ժ���֮�ԡ���ͳ������������ʹ��Ʊ����Ϊ�����ĺ�������,ͨ��Ʊ�ݹ���ʵ���������̵IJ�����˰����ϵ����ɡ�������Կ��ǵ��������µ��ص�,��ֽ�ʷ�Ʊת��Ϊ���ӷ�Ʊ�����Ӷ��ˡ����ߵ����ʽ�����,ע�ز������̵ķ��������,���ݵ�ת����ʹ��,�ž����ֲ�����˰����ɵIJ����ͷ���������,Ҫ��֤��������������˰���ƶ���,�ܹ���Ӧ����˰���ƶȵ�ʵʩ,����Ӱ�쵽�����ļ�����չ,��Ƴ��dz���Ч��˰�չ�ϽȨʵ�ַ����������Ҫ������õ�������ƽ̨�µ���Ϣ����,����֧������,�Ӷ�ʹ��˰�����ܾ������ݿ�ѭ,���ҵ����������ˡ�Ҳ����˵,��Ҫ�Դ�ͳ����˰��ʽ���г��ĸı�,���Ƕ�����Ϣ���ij��ʹ��,�ı�ԭ�е�˰���ƶȡ����̺��ֶ�,����Ϊ���ĵ���������������ϵ�Ĺؼ�˼������

����(3)���ܲ㡣��һ�����Ҫ��ϻ���������Ҫ��,�ֽ��������������÷���,Ȼ����ݸ��������ݽ�����ع���������Ͽ�ѧ���Ҫ��,�����ܿ���Ϣģ�����ߴ��ݲ���������,����˰���걨���ݺͲ�����������Է������������,���д�������;�����ǰ������������Ч�ʺ���Ϣ������ȷ���ϰ�,�����һ������þ��ǽ���������Υ���©˰������,��Ҫ�õ���ѧ�����ͺ˲��ֶβ���������

����4.2��ϵ�ؼ�Ҫ��

����4.2.1���Ӷ���

�����ڴ�ͳ˰�����ܷ�ʽ��,˰�����Ҫ������ÿ�±�˰�Ǽǵ���ʹ�õķ�Ʊ,�������ݡ����������Ʊ�ŵ���Ϣ,���Դ���Ϊ��ϵͳ������,���������˼�����ĵ����˵���������һ���̶���ʹ���������ҵǼǼ���Ϣ,����������Ʊ��Ϣ��ʱ��õĻ�,�����Դ˼������ݵ���ȷ�Ժ�ȷ��,ʹ�ú˶�Ч��������

��������˵���ĵ��Ӷ��˵������ܹ����ú����绷�����Լ��Ĺ˿�,�������ճ������������γɵĵ�����Ϣ��ʽ�Ķ��˵�,����ܵ�����������ϵͳ֮�С�����֪���ڲ�������,�����ĩ�������������˵���������,������˵�������,��Щ��Ϣ������ͨ��������Ϣ��¼�ͱ�������,�Ա����ʹ�á��������н���ϵͳ��Ҳ�������Ӷ���ϵͳ��ƿ�������,���ڹ������Ҳ������Ϣ������������������2011��,�����˻�ƺ�����Ӷ���ϵͳ�����취,�涨�˵��Ӷ����˻����û�����ϸ��,�����������������й��������ȡ�2013���,���������������ڿ���˰����Ϣ��������,����Χ������ϵͳ��������ϵͳ֮��������ϵ,������չ����˰����Ϣ����������ϵͳ֮��Ĺ�����淶,���Ƶ��Ӷ��˷�ʽ,��߹��Ҷ��ڲ���˰�յĹ���Ч�ܡ�ȫ�����������и��ݹ��������Ϣ,���չ涨��ʽ��Ҫ��,�Զ�������ȫ�����������Ԥ��������Ϣ�����������Ϣ���͵���Ӧ��˰�չ�������,Ȼ��˰�ջ������ݽ��ܵ���Ϣ�����������������ݽ��к˶ԡ�����һЩ����,�罭��ʡ�γǵ�˰��,��ֱ�ӿ��Ƕ��ڶ�������ϵͳ����ʹ��,�������Կ�����һ���˻�ϵͳ�½��������������ն˵ĺ˶�,�ϸ����˻��ĸ����ʽ������ȫ���������,��ֹ�ʽ�仯�IJ��淶��������Ϊ�����Ϊ,ʵ����ͨ��ʹ�ô���ϵͳ,�Ѿ��ɹ��˶��˽���50�������,�ܺõļ����˶���˰�������е�����ʽ�������Ϣ��

����4.2.2���ӷ�Ʊ

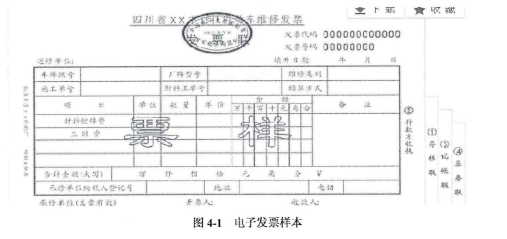

�������ҹ�,���ڵ�������Ŀ��ٷ�չ��˰������Ĺ�������,���ӷ�Ʊ��2013��6��27�ճɹ�����,�õ��ӷ�Ʊ�ķ�����ʹ����Ծ��÷�չ������зdz���Ҫ������,ʵ���˵�����������Ϣ������Ļ�������,���������Ӹ����������һ���ӷ�Ʊϵͳ�����ڷ�ֹ��ٺ������˰��Ϊ�ķ����������Ժ�,Ϊ����˰�����ܷ�ʽ�ļ���������Ľ�,�춨�˲��ɺ��ӵĻ����������,���ӷ�Ʊϵͳ�Ѿ���ʼ�ڸ����������ƽ̨�½�����Ͷ����ʹ��,ͼ4-1����һ�����͵�����:

����

�����ɴ�,���Կ������ӷ�Ʊ�������е�һ�㷢Ʊ����,�������ھ߱���������,����Ҳ���ֳ�һЩ�ص�:1������ʱ��ܶ�,�������,Ҳ�������˶����,���ױ�����;2�����ӷ�Ʊ�����ص������Ϣ,������Ϣϵͳ�����Ժ�,�����ڶ�Ӧ���ݿ����ҵ�,����˰����Ϣ�Ļ�ȡ����������;3������,��Ϊ������Ϣ�ڷ�Ʊ�ϵij���,��Ϣ�������˵��̫��,��������ʱ��Ҳ�������˵С�ö�,���Խ�Լ��˰��˰��ʱ�����Ϣ���ݷ���;4��ͨ�����绯�����ӻ���Ӧ��,���˰��������,��ȥ��һϵ�и��Ӳ���,���Դ����ɱ�����Դ�ĺܺÿ��Ƽ�����;5����Щ������ֱ��ͬ���ҽ�����ó��ϵͳ��ϵ,���п�������˼�˰��ɷ�����,������ͨ�������˰����ء�����ϵͳ���к��ص���Ҫ���ŵ���Ϣ��������,Ϊ����˰һ�廯,���ڲ�˰���ּҴ�û�����Ŀ�ľ����ܹ��ڵ���ϵͳ������,��ɺ����Ϸ����ʵIJ���������Ϣ��˰����Ϣ�ĺ˶���ල��6�����ӷ�Ʊϵͳ�ܹ���Ч��ͬ���е���ҵ�ڲ������Ƚ�ϵͳ������Ϣ����(����ERP��CRM��),�������ֹ������ķ��Ӳ���ת��Ϊ�淶����൫����Ϣȫ��ĵ��ӻ�������ʽ,ʵ����ҵ�ڲ������������Ϣ���ɹ���,���ո��������߽��������ҵ�����жϡ���ҵ�߲�����ĺܶ������Ϣ����������������Щ���ݡ�����ϵͳ����һ�����ƾ���ʡȥ����˰�˱������Ե�˰���Ű���˰��ע��ǼǼ��ɷѵ�һϵ�й���,ֱ��ʵ�����緢Ʊ���칺��һϵ�в�������,���մӸ��������˰���ŵĹ���Ч�ʡ�

��������֪���������ݺͷ�ʽ�IJ�ͬ,����ɵ��ӷ�Ʊ�γɻһ����������һ�ֵ��ӷ�Ʊ���ɵ�������ƽֱ̨��ͬ˰��ϵͳ�����,Ȼ����ݽ�����Ϣ��˰�ձ�,ֱ�ӿ������ɷ�Ʊ��Ϣ������Ҫ����������д�����Ϣ,Ҳ����Ҫ�������ȵ�˰���Ź���涨���͵ķ�Ʊ,ʹ��ʹ�÷�����ҳɱ����Դ�͡�����˫������ͨ������ϵͳ��ò��뽻�ķ�Ʊ,�����Ը�����Ҫ���н��д�ӡ,���Dz��������ӡ���˵ķ�Ʊ���������Ʊ��Ҫ���ݽ���ͬʱ����,�����Ը��ݽ��ײ��ɹ�ȡ�����˻����̽�������,Ҳ��֤��Ʊ������Ϊ�����Զ���ɱ�˰����IJ������������͵ĵ�Ʊ��,���Ը�����Ҫ���߲�ѯ������������֤���к�ʵ������һ�����͵��ӷ�Ʊ������ϵͳ�������ɵ�,���Ǹ��ݽ���������,��������ϵͳ�������������һ��֤�����ݵ�����֤��,Ȼ�����ô�˰���Ź��õĵ��ӷ�Ʊ�հ�,���ַ�Ʊ�е㲻ͬ��һ�㷢Ʊ,�ؼ�����ǿͻ����й����˻������븲��Ĥ,�����κ�˰���������ʹ�õ��ӷ�ʽʵ�֡��������͵ĵ��ӷ�Ʊ�뽻��ϵͳӦ�û������,����Ҫ��ʹ��˰������Ƶķ�Ʊ,����������������ӡ,��������˻�����ķ���,�����������������Ҫ���в���,������¼�����վ,��д��Ʊ��Ϣ,���߿�Ʊͳһ��ӡ,�ͻ���������,�����Լ�ֻ�ܴ�ӡ�Լ�������Ϣ,��Щ��ϢҲ���Ա�������ͨ����վ���в�ѯ��������������ֱ���������뿪Ʊ��Ϣ,˰��־Ϳ�����ɷ�Ʊ�Ծݹ��̡���Ʊ��ͬʱ�Ϳ��Խ���˰������,Ȼ������֧��,���ɵ�˰�����ȡ��Ʊ,Ҳ�ɴ��ġ��������͵�˰Ʊ�dz�����ҵ�����ٶ���ż���������۵����ҡ�

����4.2.3�ʽ���

�����ʽ���Ҳ�ǵ�����������Ҫ�ر��ע�������һ������Ϣ��Դ,��������Ϊ������̬������ı仯����ʧ,������Ϊ���ӻ���ʽ����������ĶԸ�����Դ���й����������õ���Ҫ��������ҵ��˵,���СС���˻��϶��кܶ�,˰������ʵҲ����ͨ���˲���ҵ�����˻��е��ʽ�,���Դ�һ���̶��Ϸ�����ҵ��Դ�����IJƲ�����©�ɵ�˰�𡣵������ַ���������Ƿ��ַǷ�������ֽ�,����˰�յĺ˲�ֻ����һ�������á�����ҵ�˻������,һ�������ͨ���۲�ˢ�����Ͳ����ֽ���,�Ӷ�����Դ,��һ����Ҳ�����γ�˰����������н�����ϵ֮�����Ϣ����,���˵�������֧�����ߵIJ����������ݡ�

�������������,���Ƕ�����ҵ�ʽ���,��������ͨ���������˻���ܺ˖ˎ�ʼ,������Щ��Ҫ����ϵͳ�ܹ��н�ȫ����Ϣ������ϵ,�Ա���˰�ղ����ڱ�Ҫʱ���ܹ����к˲鹤�������ַ�ʽֻ�ܶԸ��������е���,Ч�ʵ͡����Ѷȸ�,���ڴ�Χ�ڿ�չ�������������ʵ�ֵ�������Ϣ��ֵ������ʵ�ּ��л�������˰��������ϵ�Ľ���������,����һ���̶��ϼ���ֽ�ʼ�صķ����벻ȫ��,��߹���Ч�ʡ�

����4.3˰��������ϵ���Ƶľ���Բ�

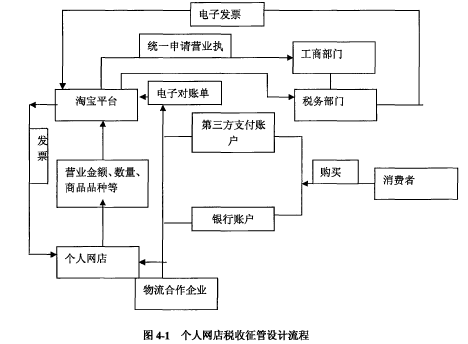

����4.3.1 C2C������˰��������ϵ�����ƶԲ�

�����Ա�������ߴ����Ե�C2C���͵�������ģʽ,�˴�����Ϊ�������������������ϵ��

����(1)����������˰����������

������ͳ��,��2007��ʱ��,ȫ���Ա���վƽ̨�����������Ѿ������� 3500��,���緢չ���ڼ���,��������ϵͳ����Ҳ�������������,��ô�������������һ���������������������,�����Ҳ����������ķ�չ��������,���Ǹ������е�˰���ƶȺ�������,��Ҫ��������������ϵͳ���������ҽ��м�����кܴ����ѵ�,����˰��ˮƽ�Ľ綨Ҳ��ûһ��ͳһ��,����äĿ����˰��������һ���̶��ϻ�Ӱ�쵽��������ķ�չ������������������չ̬������,������������ϵͳ��������,��ع涨Ҳ��Խ��Խϸ��,��Щ������ڸ��������û��������꾭Ӫ�����ƶ�һ���ı�,�淶�����г��ľ�Ӫ������,����������ҵIJ���˰����Դ,������ʵ��,���е�˰�����ܹ����ƶ�,���ڵ�������ķ�չ���ǻ���������,ͬʱ��˰�ɱ�̫��,��ȫ������˰���������ܴ��������档�����еĹؼ�����ͱ�����,C2C������˰����ȷ��,˰���ź���ȷ�������ÿһ�����ҵ����н����������Ϣ,�������˰����˰�ֽ綨�����ڲ�ͬ�̶ȵ��ϰ�,��Ϊ�˶�����˰�����ܽ���ȷ������ش�ʩ��ʵʩ����Ȼ���кܴ��ϰ���

����������������˰���������������Ҫ��,��������������˰�����ܹ�����չ����һ��һϦ�����,��Ҫ���Ƕ������ء����ֿ���,����ʹ��˰��������ϵ��Ӧ�е����á��Ը�������,˵�Ե���������ҵ�Ľ�����չ���ƶ��Ͳ���,�ؼ��ǿ���ʹ�ó�����������˰��������н�һ������ʶ�淶��˰������������Ҫ�����þ����ܹ��ھ��÷�չ�Ļ�����,��һ���Թ��ҲƲ�����Դ���н綨�ͱ���,��ֹ����˰�յĶ�����ʧ,����Ҳ��ά�����Ҿ��õij�Զ��չ�ͱ��벹��,���,�Ը������������˰������Ӧ�����й�ע���ص㡣���ݹ���˰���涨,����˰�����շ�ʽ�IJ�ͬ,��ʵ�����ҵ����ʵ��տʽ��������˰,����Ҳ��һ���ķ������涨Լ�������еġ���ֵ˰����������ָ��,ֻҪ���й�����������Ʒ���������ҵ����,��Ӧ�ý�����ֵ˰,���Dz�û����������涨���趨�ض��ķ��������ս���������Ҫͨ����������ϵͳ�IJ�����ܽ���,�γɴ�������ϵͳ������Ϣ����ʵ��,���ֽ���ģʽһ������Ӫ����ΪĿ�ĵ�,���Ҳ�������ֵ,���������������ֵ˰�����Ͳ������ġ�

����(2)�ҹ���������������ֵ˰������

�������ݹ�������������ҵIJ�����ʽ����,�Ը������������˰���������ġ���Ϧ��,�������е���ֵ˰�����Ĺ涨,���Է��������ֵ˰����Ը�������Ľ���Ҳ����Ҫ���,Ҳ�涨Ϊ������ֵ˰��˰��Χ������,������˰������˰������Ϣ��ʾ��,�����ͨ�����罻��ƽ̨�����˽���������Ļ�����Ϣ��

��������,�����ȴӿ������һ�����̎�ʼ����,�Դ����ҳ���˰�����ͷ���������������������,���ڼ���Ҫ������ƽ̨��Ҫ��ȡ������ȷ��������Ϣ���˻���Ϣ,�Ա��ڽ�����罻����ɡ����Ƕ��ڽ���һ�������,���¶�����ʱ��,�ǻὫ�Լ��������ϵ��ʽ���¡����,�Ա��꽻������ʵ���Ѿ�������˫�������ϼ�¼������,����ֻ��Ҫ���е�ȡ�����ڵ�������չ����������ʱ��,���ϸ�������ķ�չҲ���������,���Զ���˰�����ղ���̫��,���˻������Ļ�����,�����ھ��÷�չ,˰������Ҳ����̫��,��������ˮƽ,������ͬ��ҵ�Ĺ�ƽ���������,��ÿ�������ֵ˰��һ����Χ֮��,������������,�ȵ��������ʱ��,�ٿ�����θı���˰���Ⱥͷ�Χ������ʵ������,��ô��˰��������뽻���йص���Ʒ������,����������Ʒ,������˰�����Ǻܳ���,��Ҫ���Ǹ������غͷ���������ʽ��ʼ�������˰�ջ�Ӧ�ÿ��Ǻ�����ʵ�������IJ�һ��,���������Ŷ�,ȷ��˵��Ӧ��̫��,��������ʵ�����ֵ˰������˵,�����������ʵ���Ľ��������������ֵ˰Ϊ13%-17%,���ܻ�ʹ������ʧȥ��������,���겻��ʵ����ܹ�ֱ�Ӹ��ܺͿ���,����ÿ��Ĺ˿�����ȷ��������Ҳ����̫��,������Ʒ���۱����Ͳ���,���Գ���������˰�������Ѷȵ�,Ҳ���谭����Ľ�����չ�����Ϸ������ǿ��Կ���,���ڴ�����¸�������˰�ʱ����ƶ�,��Ӧ�ÿ���С��ģ��˰�˵Ľ綨����,�������������������Ӧ����˰�Ľ���С�����Χ����Ϣ,��������Ϊ��̫��е�����Ӷ������꾭Ӫ��չ����ijɳ��ռ䡣���Ҷ��ڵ��۷dz��͵�����,�ǿ��Կ��ǰ���ÿ��Ӫҵ����300ԪΪ������˰����ȡ,������û�Ҫ���Ǹ�����ͬ����������,��ҵ��ɢ���IJ�ͬ����������ա�

�������������½���ʽ�����ļ�˰�������в�ͬ��Ҫ��,�ر������˰�ջ����Ľ綨,���ά��һ����,���ܻ��˺����������̼ҵ�����,���˰�ջ���������,��ô��β�ȡ����ֽ�,�ͳ�Ϊ����һ�������⡣���е������ƶȾͺ��ѽ������˰������ļ��롣���,�ؼ����������˰������Ҫ�ƶ���һ����Ч�ĺ����ķ�ʽ,��������ĸ�˰��¼����ȡ������,���Կ��ǽ�����վ��������,��������վ����˰��Ǽ�,�������˵����롢ע�ᡢ��¼�ͽ����,�������������ݸ�����˰�����,��֤��˰�������ȷ�ϡ��ܽ��г������еĸ���֧����ʽ,�������ÿ�֧��,���е����ֽ�֧���ȸ��ַ���,����֧����������Ϊ��������������¸��ཻ����ɡ����ڵ����ֽ�֧�����ַ�ʽΪ�˱����ͻ�����Ϣ,ֻ���ڿͻ���������ֽ�ʱ�������п۽���ֵ˰����ÿ�֧������ʵ������ֱ�Ӵӿͻ��˻��ϼ��㲢����˰���һ�ַ�ʽ������,��Դ��ֽ�����,��������������˰�������ز�������һ�������ļ�ص�,ר����Ե����������й�����������������˰���ܹ����еIJ��������,������������������ʵ�徭�������⾭�ý���˰����������졣����˰���Ż�,���Կ�����Բ�ͬ����Ⱥ���в�ͬ������,�������Ⱥ�����,�м��ˡ��¸�ְ���Ƚ���˰���Ż�;���о�Ӫ��Ʒ�������������,�����ֳ�����Ʒ���Ǿɻ���;����һ�������Ҫ������������꾭Ӫ�����ޡ����������ָ����Ϣ�Ŀ��ǡ�

�����������Ա���Ϊ�����Ա�ƽ̨�ܹ�ͳ�Ƶ�ÿ�����ҵĽ��״���,�����������ȸ��Ա����ҽ���Э��,�涨���Ǵﵽһ��������״��������ұ����ύӪҵִ�ա���������֧�����ĵ�������,���Ա������н������ڴ�ɽ����ѡ������֧�������������ʽ֧��,��֧�����涨���õ�����������˻�������������ʵ���ױ����½�����ٽ��ס����п�ת�����ֵ���Ϊ,��Ҳ����˵���õ����������֧�����˻�֮����ʽ���ת��������ʵ����¼��,���֧����ƽ̨����ȷͳ�Ƶ�ÿ�����ҵĽ����,Ϊ��˰���ſ����ƶ�һ�ָ������۶��˰�ĵȼ�˰��,֧����ƽ̨�����õȼ�˰�ʶ�ÿ��������һ��ʱ���ڵ��ۼ���������������˰�ѡ��ҹ�C2C���������ÿ������ƽ̨���ж�Ӧ�ĵ�����֧��ƽ̨,���,���Կ��Ǹ�C2Cƽ̨��������֧��ƽ̨�Լ���ҵ���к����ķ�ʽ�����Ա���������ʵʩ˰�����ܡ��Դ�ʵ��˰�յ��ӻ�“��Ʊ��˰”��ϵ,���ӷ�Ʊ�����߹����ʹ���,����ϵͳȷ�����Լ�����ʽ������ϸ�عܡ��������Ϸ���,������¼������ƴ�ʩ:

����(1)������Э��ȷ����˰��,������˰����ģ���������������ܵ�������ȷ����˰�����˷���,�����Ա�ƽ̨���е���������ϸ��ʵ����,�����˻���Ϣ�����ճ��Ľ�����Ϣ,����,���Կ��Ǹ��ݹ��̲������ĵ���,�жϸ��������ܳ��ܵĺ�����������,Ȼ���Ա�ƽ̨���ݻ�õĸ���������ճ��������������,�ж���������֮��Ĺ�ϵ��ֻҪ������ƽ̨��һ�������õ�ƽ̨,���Կ��������Ϊ��ʹ˰����ص�����,����ע�������Ӫҵִ������,�����Ϣ�ǼǺ�˰�����������������ʹӸ����ϱ����������,���������Ӫҵִ�ջ�����������Ӫҵִ���Ѷ���Ӱ������Ǽ�ע������ѡ�

����(2)��������������˰��,��ȷ��˰�����ͬʱ���������˰,������������˰������˰���ģ�������⡣�Ա�ƽ̨�����˰������˵,��������̼ҵĽ�����Ϣ����ʵ���������˰��˰�ʸ�Ӧ�ø�������ʵ�ʽ���������趨,�������ÿ��ơ����,�Ա�ƽ̨���Ը������ݼ�¼���,����һ����ͳ�Ʒ���,�жϳ�ÿ���������Ʒ��������������,�����������������˰����,˰�����ٸ�����Щ��Ϣ����˰�ֺ�˰�ʵĶ�����Щ���꾭��һ���ͳ����Ҫ��˰,�����Ա���������Ӫҵִ�ա�

����(3)����������Ǽ��ʽ�����Ϣ,��������������������������Դ����ܲ���������,�Ա�˰����������ˡ�������һ���̶�������˰�չ�����ʾ�ʽ���,ʹ�÷��ɼ��ЧӦ������ѭ�������ʽ���Ϣʵ���ǿ���ͨ������ϵͳ���е�����ƽ̨������ϵͳ�в鵽,���ҵ�����ƽ̨Ҳ�Ǻͽ���ϵͳֱ�ӹ����ġ�����֤��������Ϣ����ƽ̨,���,���ǿ��Կ���һ�����ǿ������֧���е��Ӷ��˵���ʹ�ú���,��һ�����ϸ��Ż�������֧���������˻�������������ҵ֮�����,��ʵ�ֽ�����ܹ�ͨ������ϵͳֱ��ת������Ӧ��˰��ϵͳ��,��������˰��ļ���ʹ��۴��ɡ�����,���ڼ��Ա����Կ������ô�����Ʊ,�������մ��ɷ�Ʊ,ͳһΪ��Щ����������а���˰������,�ȷ�������Ҳʹ��˰���ųɱ����͡���˰��ȷ�����ߡ�

����ͼ4-1������Ը�������˰�����ܵ��������:

��

����������Ƶĺô���:��һ,���ڳɱ���������������,�����Ż�˰���Ŷ����ϸ������ҵ�˰�����ܲ���һ˰����,ͨ����C2C�����µĵ�����֧��ƽ̨������Ч�����ع�,���ܹ�ʵ�ֶ����ϸ������ҵļල�����ܡ��ڶ�,��ȡ�ñ�Ȼ�����Ժ��ٰ���Ӫҵִ���Լ���˰�������ᱻ�����ϸ�������������,�������ڴ�������������Ͽ���Ļ����ԡ�����,��������������,������C2C�����µĵ�����֧��ƽ̨�����ijɳ�——һ����,C2C�����µ���Ϣƽ̨�ǿ���ͨ����������ȷ����������Ϣ��¼�Ƚ���˰�մ��۴��ɲ�����,����˰�ղ���ͳ�������ܲ���,�Ӷ���ӯ��ģʽ�Ͽ���ȡ��һ����ͻ��;��һ��������,C2C�����������ڵ�����ƽ̨�����߱��õ�����ϵͳ,�����Դ�Ϊ�������Խ���˰�����롢�������йز���,����������꾭Ӫ����,�ӳ�Զ����������������÷�չ��̬��

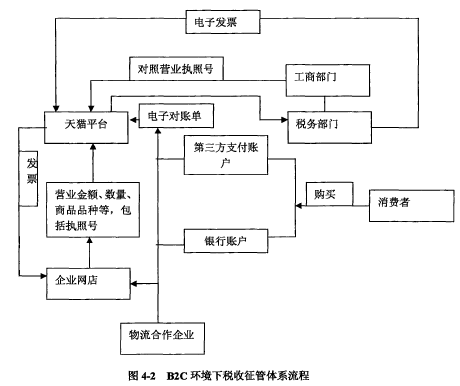

����4.3.2 B2C������˰��������ϵ�����ƶԲ�

��������ǰ�����ڵ��������ķ����Լ�B2C������˰�����ܵ�ä��,��������������ƶԲ�:

����(1)�Ǽ��ƶ�����,����B2C˰Դģ�������⡣��ȻB2Cģʽ�ľ�Ӫ�����Ϊ���й�����˰��Ǽǵķ�����˰��,��������ǰ����������֪���ܶ�������ʽ��������������C2C��ʽ��չ���ġ���Ӫ��ģ��������,���ر���Ե�������ĵ�һ���ƶ�����δ����,ֱ�ӵ����ڶ������˰�Ǽ�Ҫ���B2C��Ӫ�������ڼ��֮Ϧ����2010�귢�еġ�������Ʒ�����йط�����Ϊ�������а취��,��Ȼ��ȷ�˸�������Ĺ��̵Ǽ�����,����“�߱��Ǽ�ע��������”��һģ��������Ȼ���ڶྭӪ�߿����ƹ���ز��ŵļ��Լ�������,���ǿ��Կ��������ø������������Ծ��Ǽ�ִ��,������һ���ĸ�����顣����,�ر���ҵ��B2C��Ϊ,ͨ��ʵ���ִ�ձ��,�˲��������ľ�Ӫҵ���ر���Ե������������ľ�Ӫ,�ر�ע������������˻���������֧���˻���˰��ǼDZ��֮��Ĺ����ԡ�

����(2)ʹ���ƹ㲢�����Ƶ���Ʊ��ϵͳ��ʹ��,��ǿ���⽻����˰ͬ��ͳ˰�ع�������,������ܵĿɲ����ԡ������Ѿ��ھ����̳ǡ��������������̵����Ƴ��˵���Ʊ�ݡ�����,����Ӧ����һ���̶���,����Ҫ��֤���緢Ʊ�İ�ȫ���ɿ���Ψһ��,��Щ��Ҫͬ�����ȽϹ�Ӳ�ĵ�������ҵ���Ϻ���,Ȼ��Ҫ������ҵ�Ծ�ʹ�õ��ӷ�Ʊ,ͨ�����ֹ������Ż�����������ʵ�֡�����,��Ҫ����ʹ�ø��ַ�ʽ,�ÿͻ�Ҳ���Ծ�����ʶ�IJ������緢Ʊ����ȡ,��֤������˳������ͨ��

����(3)���Ӻõ������Ļ�������,��ǿ��ת���ڵ�˰�ռ������ɲ����ԡ�����B2C�����½����ص�,����˫���ĵ�����������Ҫ��������ʽ���ṩ����:һ��������èΪ�����ĵ���������ƽ̨,��Ҫ��Ϊ��ҵ�ṩͳһ����֧��,��֤ͬ������ҵ�ڴ�ƽ̨ӵ��һ�µ���Ϣ�����뽻������;�ڶ��ʽ����֧����Ϊ����������֧��ϵͳ,��ҪΪ����˫���ṩ���õ���,���Ҽල��������̵����;����������Ա�֤��Ʒ�ܹ�ʵ�ֿͻ���ֵ�����������ҵ,����������ʵ����ҵ��������½������ջ��ڡ���Щȫ����B2Cģʽ�½������в��ɻ�ȱ����ɲ���,��Щ�н�����漰���˵����������������������ȫ������,����˰������˵,��Щ��ϢҲ����˰����������Ҫ�Ľ綨ƾ֤��Ҳ����˵,Ҫ��֤��������ҵ���Ծ���ʶ������,����,�Դ�Ϊ�������л�ȡ�ʽ�������Ϣ����ѧϰ����ȽϺõľ���,�罫���ü������ݿⱣ֤˰�������ܹ���ʱ�ɼ�����,Э�����м�˰����غ˶Ժ��Ծ��걨˰�����ݡ���ͼ4-2,����B2C������˰��������ϵ����——����èΪ���١�

��

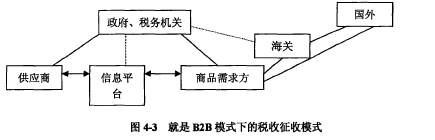

����4.3.3 B2B������˰��������ϵ�����ƶԲ�

�������ǰ��B2B��������,�����ڹ���������ϵ��ʱ��,���Կ����������ƴ�ʩ:

����(1)���������Ϣ����ƽ̨ʹ��˰������������������ȻB2Bģʽ�ľ�Ӫ�����Ϊ���й�����˰��Ǽǵķ�����˰��,����������������˰�����ݲ���ȷ������,���ϻ����漰��ϽȨ����,��Щ��Ϊ��˰�綨����һЩӰ�졣���,���Կ�����ҵ�����ص�,ͬ����������������ƽ̨����˰������,�����������˰������Ϣ����������,���˲�������������,�����˰��������Ϣ�Ĺؼ������Ҫ����ʵ��˰�յǼǺ�������Ϣƽ̨����һ����ȷ��,����˵������Ϣƽ̨��Ϣ��˰�յǼ���Ϣ��ʵ,���ܳ��ֶ������ݽ���,����˰�մ��Ž�һ������ȱʡ�������

����(2)��ǿ��Ϣ��������˰�ջ���ƥ��,���ٽ���������,������˰���,������Ϣƽ̨�ϵĴ��մ��ɹ���,������������˰����鹤����չ����B2B��������������,��Ӧ����������ֱ����ϵ,���˺ܶ��м���ҵ�IJ���,ʹ����ҵ�Ľ�������ɱ���͡�ͬʱ,�����µĽ���ģʽҲ��������ת˰˰�շ�ʽ�ĸı�,ԭ���Ϲ�Ӧ�̡���Ʒ�����߶���ͨ������ý��ֱ�ӽ�����Ϣ������,��ȥ�˺ܶ���ֵ˰��˰����,�º��������϶��ͱȽ����ѡ�������Щ�м价�ڵļ����������ú���Ϣƽ̨�Ľ���,���б�Ҫ˰����ء�������ƽ̨���Ұ�������ϵͳ�ȸ�������Ϣ����������,�ͱȽϺò����ˡ�

����(3)������Ϣ������������������,������˰�ص㲻ȷ������˰�չ�ϽȨ����ģ�������⡣��B2B����������,˰���������ͨ�������������ε����ݴ�����,ͨ���ػ����ݻ�ȡ������ؾ���ϸ��,�Ӷ�ȷ����Ʒ������Ĺ�Ӧ�ػ������ѷ�,������ܸ��ݾɱ����жϽ�˰Դ��,�����ͻ����������˰�ص�IJ���ȷ,���Թ�ϽȨ��ʹ,ר�Ż���������ְ��Ȩ������,�������̻������顣����Щŷ���Ҹ��������������Ϣ�����ص�,��������֮�Ͻ�����˰��,����˰�����ܡ�

����(4)�������紫������,��ǿ��Ϣ��������,�������ݽṹ,������Ϣϵͳ������ʵĹ���,����������ӿ�����,�Ӷ�ȷ��˰������ʱ��,��ʱ��ĽǶȱ�֤������˰�����ܵ����ݡ��ص㼰�����ϵ�һ����,�����ڿ�Խ����ĵ���������˰�����ܻ���������ɼ���B2Bģʽ��,���������ص�,��������ʵ����ҵҵ�����������ֽ�ʵķ�Ʊ,�����������ֽ��֧Ʊ�Ĵ���,���ڵ�����Ϣ���Ժ�������Ϣ�����ص��ڴ���,������Ϣ��������ʽ�洢��һ���Ľ�����,�����ᷢ�������ĵĿ���,��Щ����ʹ��˰���Ų������º������Щ������Ϣ���綨����ȷ��ʱ�䡢�ص��,��̸���϶�˰��������ʱ���ܡ�����,���ͨ��������ʵ�������,����Ϣ������ʹ��,���Ա�֤��˰ʱ��ļ�ʱ��¼��

������ͼ4-3,����B2Bģʽ�µ�˰������ģʽ��

����

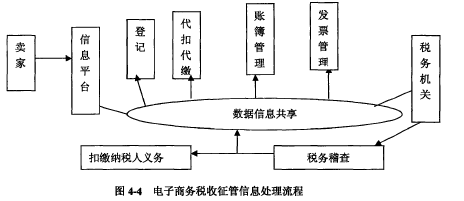

�����������Ͽ���,������Ҫ�����ֲ�ͬģʽ�µĹ�ͬ��Ϣ�����ص����Ϊͼ4-4��

��

����Ҳ����˵,��������ƽ̨������˰��������ϵ���Խ����Ϣ����ƽ̨�µĸ�����Ϣ���ݡ��������ݡ��ʽ������ݽ��в�������������������˰���帴�ӡ���˰����ȷ�����ѡ���˰�ص������г�ͻ����˰�����ѱ������н鲻���ԡ��˖����ѵȸ��������ۺ��⡣

����ͨ��������Ϣƽ̨,�ر��ǵ�������Ϣƽ̨��������˰����ص��֮��ؼ���Ϣ�������ܹ�ʵ��,��˰Դ������˰�չ��̽��й����Ϳ��ơ�������ҵ��չ�����ƾ�����ʵ����ҵ�������½�������,���{��ҵ����Ӧ�Ժͽ�������,������������ú���������Ϣ����,Ҳ����������Ϣ������˰�ռ�غ����ܲ���,˰Դ��ʧ����ٲ��������ѶȻή��,����˼·�µ�˰�����ܿɲ����Ժܺ�,������ȿ����������������еĽ�����ӳΪ��Ϣ,�ɼ����ϵͳ���б��桢ͳһ����,�������ȫ���ڹ�����ƽ̨�����,�ؼ����������Ҫ˰������ܷ�ͨ������������Ϣ�����ս���������,����˰���ž��ܹ�������˰�����˰����Ϣ����ָ��,�ϸ�ල��߽�,����˰��ֶ���˰�˵���Ϣ���Գ����Ƶ�λ���Եõ������Եĸı䡣���ڵ����ʽ�������Ϣ�����������ƽ̨,������ƽ̨���Ҫ��Ϸ��ɡ������������ȷ����Ҫ��,����,������������ص��ļ�Ҫ���˻���������������֤�ڱ�Ҫʱ���ʾ�����Ϣ�Ա��������ؼ��˶�,�����ѵ�������Ƕ���֤�ݲ����ʱ��,�����ʽ��˻���˰�����ܼ�ܡ�����֮���ì�ܾͷdz�����,����ʱ����Ҫһ�ֻ�����Э���淶����,ʹ��˰�����ܹ��̸���˳��,����ȷ���������ؼ������,�빫��������ɡ���˽����ҵ���ܱ���֮���ƽ��;������,�ڲ�ͬ����ϵͳ�����ݿ�����ҵ�����̼�������ݽ�������Ӻ�Ҳ�������������顣

����4.4˰��������ϵ���Ƶĺ�۱���

����4.4.1����ƽ̨��������

�������������µ�˰������Ҫ�������Ժ�,�ܹ���Ӧ�е�����,��Ӧ������ôһЩ��ʩ�ͷ���,һ�������á��Ӷ�������һ��������������˰ƽ̨��

����(1)���������Է���Ӧ�á����ڴ��͵ĵ�����������ƽ̨,һ�㶼ӵ���Ӵ�ġ����ʵ����������,�ܹ�ӵ��ר����Ϣ������Ա����Ϣ����ƽ̨,�ڷ������ϼ������ܷ������˰����,���ܹ�����ؽ���,����Ҫ���Զ����ٽ�������жϡ�����˰���ת�˵Ĺ��ܡ�����,���Ը���ʵ����Ҫ�趨��˰��,Ȼ���ڵ��ӻ�����ͨ��ϵͳ��ʾ��˰����,��֤����֮ǰǩ�����Ӻ�ͬ����,��Ϊ�������ɼල�춨������ͬʱ,�������ܹ�ģ����ʵ�����е�˰�����ƽ̨,ʵ��˰���걨���ɿ��ȫ��λ��˰�����ܹ���,ͬʱ�����ǵ���������ݻ���,��Ҫ����������֤����,ͨ����֤����˰�˻�����Ϣ���ʵ�ֺ˲�,����˰�����ܵIJ�ȷ���Ժ����ж��ԡ�

����(2)����������Ϣ��Դ��������Ϣ��������ϵͳ����˰����ؽ���˰�����ܾ��к���Ҫ�����á�������˰���Ŷ�����˰������Ĺ��������,��������������ص�,ʹ˰������������С������Լ�������Ϣ��������ʵ����Ч����Ϣ�����빵ͨ,���о��÷������Ϣ�����������������Ч��ֹ���־���������Ϣ�ɼ�����ȫ�漰ʱ�ռ������,���ҿ���ʵ����Ϣ������,��ֹ��˰©˰�ķ���������,֧��ϵͳ��¼��������Ϣ������,���Ը��õط������˰�ս������ݡ�����������������,Ϊ�˱�֤������Ч�ԺͿɿ���,��������Ը��Ե���Ϣ������������������ͽ���ת�����������,���õؼ������ת����С������,ֻҪ�н������,���л��漰����������Ҽ��ת��,�����������������е�˰�����ܾͿ��������������н����е��ʽ����л�ȡ��Ϣ,��Ϊ������ҵ��֧��ϵͳ����Щ��Ϣ�ͳ�Ϊ˰�ռ�ܵĻ����㡣

����(3)�齨רҵ�����顣���ڵ�������IJ��Ϸ�չ,���о�Ӫģʽ�IJ��������빹��,˰����ҵҲ��Ҫ���ݷ�չ��Ҫ��,�Ե�������֪ʶ�ͼ������б�Ҫ��ѧϰ���˽�,�������ܸ��������������ÿ�����ڵ��ص�ʹ�����ʽ,�����缼��������ڽ�������ʵ����������Ͱ�ȫ�����ġ�����,˰��˲���ԱҲ��Ҫ��ȫ������������̼����˷�ʽ����ʵ������,�����Ϳ��Ը��õ����˰�����������

�������,�ӳ�Զ��չ��˵,�齨רҵ���ĵ��������µ�˰���������,�Ƿ��ϳ�Զ���ӵ���Ҫ�ġ�

����4.4.2���ɼ�ܻ���Ҫ��

�������е�˰�������кܶ��������ܹ�������������µĽ���,���������µĽ��ױ��в�ͬ��һ�㻷����һЩ�ص�,�������Ž��ķ�չ,��������µ��ص���µ�����,���,ֻ�в��ϵIJ��䡢�Ľ�ȥ�������еķ��ɷ���,�������������������ķ�չ��������������Ҫ����������,�����������ϸ�ڴ���ͬ��ͳ��ʽ����һ�¡����,�ƶ���������˰��������ϵ��Ҫ�����еķ��ɷ�����Ϊ�ο�,�ҵ�һ���ʺϵ�������������չ�Ĺ�����ϵ��

����(1)ע�ص����˲������á����ڵ���ǩ������дǩ���ķ���Ч����������Ѿ�����ط��ɷ���������˵��,���Ӻ�ͬ��ֽ�ʺ�ͬЧ��Ҳ��ȫһ�������ǹؼ���������˰���ļ��趨��,ע������ʲ���ʹ�úͱ���,�淶���ʽ�Ͳ���,��֤����¼�������Ժͷ���Ч����

����(2)ȫ���˽����˰����ϵ,������õIJ���˰��ϵͳ����һ,ȷ��һ����Ч���淶������������ʹ�÷���,���˰���еĸ�������,�趨��Ӧ�ı�ʶ,Ϊÿһ�������������һ���Ϸ����ݡ��ڶ�,Ŀǰ��˵�и���ʵ������,���������Ƚ϶�,�����Ļ�,��������˰�չ��������ܶ�ÿһ��˰�����������ϸ�ķ�������ϸ��ʹ��,���,���Կ���ͨ�����ɷ���Բ�������������ƺ�����,ͨ���ڲ�����������س���Ϳ��Ʋ�������н��мල����,��������Ҳ����ں��ڵ�˰�ռ�ܡ�

����(3)���˰��������ϵ���Ʊ�Ҫ�ķ��ɷ��档���෨�ɷ������ڵ������������¶���Ҫ��,�����Ҫ��ϻ����ص�Է��ɷ���������綨�����ڵ��������½��Ķ�����,���Ҳ�ȷ�������غܶ�,���ڵ��������˰�շ��ɷ��滹��������,����ǰ��ķ���,�����ھ��������Ӷ���˰�ֵ�ǰ��������,������˰�����в��������,����Ӧ����������·�չ��

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...