��������˶ʿ����

����3.������������˰���ܴ��ڵ����⼰��Ҫ��

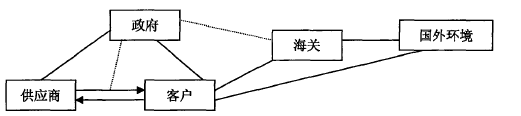

�����ھ���ĵ����������,���ڽ���˫����ƾ֤��ý��ȶ�����һ�㽻���е�ʵ�������ʾ���ص�,����������ڹ�����˰����Ը,�Ǻ����״���Щ�������ҵ�������Υ����ġ�����һ����,�����ڽ������������������߶���ϰ�߽���˰�շ�Ʊ����ȡ,��Ҳʹ�����ױ��̼ҽ���͵˰�Ķ���������,������Ϣ������ʹ�ú��ռ�,ʹ����ػ���Ҳ���Ǻ�������ͨ������ȷ���̼ҵĽ��ص�,���ѽ���˰�ս綨��

����3.1����������˰�����ܴ�������

����3.1.1 C2C˰������������

����(1)����ģ����������E-bay��������վ,�����Ƕ��ֻ������г�,�ǾͲ�Ӧ��C2C������������˰����ϵ����������ڵ��Ա�ƽ̨,�������������ƽ̨���и�����Ʒ����,�����ǽ�����Զ�����Ʒ�Ĵ���,���Ҷ���ͬ��IJ�Ʒ����������ͬʱ����,�۸���Ҳ�����γɾ���̬��,���ڿͻ��ijɱ����ơ�����һЩC2C������ʵ���Ҹ���ҵ����չ��Ҫ,������������һ����������,����ʵ����Ϣ��������Ϣ����û������ᡣ�ܶ���ҵ�����˵������������,���Ƿ�C2C��վ�Ͽ��ꡣ�����γ���һ���ص���,ʵ�ʽ�����B2C��������,���DZ�����ʽȴ��C2C��������“��ͮ��”���人ŮװƷ��“�ҵİٷ�֮һ”���ǻ쾸C2C��B2C����˰����,��Ӫ�߷����˵����г�������,�������ڼ۸�ľ������Ծ���һ����������,���Ҷ��ڽ����еķ�ƱҲ����ʡȥ,���������ɱ��ϵõ�����,������ȥ�˺ܶ�˰���ܡ������귢չ��һ���̶�,ҵ�����dz��ͻ�����Ƶ�ηdz����ʱ��,���ϸ������Ҿ�ͬһ��С��ҵ�Ĺ�ģ�����ˡ�

����(2)�����̲��������C2C�����̲���ʵ�徭Ӫ����ȫ����ʵ�ʻ�����,���ǵ�ÿ������������������绷������ɵ�,����ͨ��������Ϣ�������ε����ֲ�����Ϣ,����˰��������Ϣ�ȡ�����һ��,��˰�����ܹ�����,��������ܹ�ͨ��һЩ����������������������Ϣ,˰�����Ҳ�ӵ�֪������C2C��������ģʽ��,��Ʒ������㡢��Ʒ��������������Ȼ��ڶ���������������Ϣý��Ĵ���,���������������:���������̬�����ֲ�Ʒ,ֱ��ͨ�����߽��״���Ϳ������,���������ʵ���Ʒ,������Ҫ����������ݹ�˾�ĸ�������,���ܽ���Ʒ���䵽�˿����С������˵,ǰһ�ֽ��Ĵ����ٶ�Ҫ�Ⱥ�һ�ֽ��Ĵ����ٶȸ���,���ǹ��̲���������ʾ����������,����˻����µ������ܹ���Ϥ������Ϣ�����ص�����ⷽ��,�Ϳ���ͨ��һ�����ֶ������ξ��彻����Ϣ,������ʹ��˰���Ų�����ȡ������Ϣ,Ҳ���ܽ�����Ч��˰�����ܡ���Щ������˵��������C2C�����µ���Ϣ��������,һ������������Ҳ����Ծ�����˰�չ�������,��ô˰���ŵļ�ܹ������ѿ�չ�ˡ�

����(3)�������ݡ�û����ȷ�ķ��ɹ涨,ִ�����ž���ִ��������,��̸���϶�Υ���߽��з����Ʋá���ʵ��C2C������,Ҳ������˰�շ���ԭ�������˰,���Գ�ֿ��Ǹ���ģʽ�¸�����˰�˽�ɫ,���涨�����ɫ�������˰,���ͬʱ,˰����ظ���Ҫ�����Щ��ɫ��˰�˽��й�����ල��

����(4)���������ֶ�Ƿȱ����һ,�����϶���ģ�������չ��ҡ�˰�����չ���������Ҫ��,˰�����һ����趨����Ļ���ר��ȷ����ҵ��Ӫ������Դ��,ͨ��ר�Ż�������ʹ��ҵ��ϽȨ,�����ڹ�ϽȨ��Χ֮�ڵ���˰��,��������˰���Ĺ涨��ʹ˰��ǼǺ�˰����ɵ�����C2C�����º����Ե���������˫�������Ǹ���,ͨ����̬IP�������罻����֧��,˰����������ͳһ��ǿ��ִ�л��ߺ˶������������������ע���������Ϣ���н綨,�Ӷ��Ʋ�����ʵ�ʵ�ַ�Dz���ʵ�ġ��ڶ�,���ܶ���������C2C�����²�Ʒ�������Ҹ���,��ȥ���β�Ʒ��,���кܶ����β�Ʒ,������������ֲ�Ʒ�ȡ���Щ��ʹ�ý����кܶ��������������Ϣ��ʽ�������ߴ���,�������֡�ͼ�顢�鼮��,����һ��˰�����ܶ������ʾͱ�ò�����,�ټ�������˰�������β�Ʒ�ȹ涨����˰��ʽ�в�ͬҪ��,������ʵ�ʲ�������Ϊ�綨ģ�����������������ִ��,ʹ�ý���˰�չ�������չ�ԡ�

��������ֵ�ÿ��ǵ���,�����C2C�������Ҳ���˰����״����������ȥ,���Ͻ���������Խ��Խ��,�����ؽ�����в��ʵ��������,�Ӷ�ֱ�Ӷ�������ͳ�����г���ɾ�Ӱ��,��ʵ��꾭Ӫ����˵,�Dz���ƽ��,ҲΥ�����г����õĹ�ƽ��ԭ��

����3.1.2 B2C˰��������ä��

����(1)ģ����λ�����人“�ҵİٷ�֮һ”�¼����ǿ����������B2C��C2C�����綨��ģ���Ŀ��ܡ����Ʒ����2004���ʱ�������,֮����ڶ��ֿ������������ώ�ʼ��Ӫ���Ҿ�Ӫ��Խ��Խ��,Ȼ��2009���ȥ�人�н�����˰��ְ����Ǽ�,ȡ��Ϊ“�人צ�Ƿ�������˾”��2011��,�������人“�ҵİټҵ��������������ι�˾”,�侭Ӫ��Χ���������������ò�Ʒ,���вִ�����ȡ��ù�˾һֱ���ּ���ʵ�徭Ӫ,���е���ƽ̨���ص�,�����ںܴ�̶���ȡ���ڵ���ƽ̨������Ӫ�ˡ�����,�����ģ��˵,����2012��,������˾Ա���Ѿ��ﵽ300��,��˾�칫��ģ���Ҳ�ﵽ�� 5000ƽ��,�����Լ���������ļ��������ġ����������������������������,�Ѿ��ﵽ�ܶ�������ҵ�Ŀ�����ģ�ˡ�ֱ��2011��,�人�й�˰�ֶ�����и�������ʱ��ŷ���,����ҵ����2010�����ֵ˰����ҵ����˰�����ɽ�,��������Ȼ�{��430.79��Ԫ�����ǶԴ�,��翴����һ,��˰��ָ��“�ҵİٷ�֮һ”�����ǹ�����ʵ�徭Ӫ��ҵ�人צ�Ƿ�������˾,��������Ӫ����,�����������й�ϵ��Ϊ����,��˰���г�����ɵġ�������������չ����,֮���Ի�����º����˰�ѵ�״��,���һ����кܴ�����,ԭ����Ҫ���ڲ�ͬӪ��ƽ̨��������ҵ���ݲ����ױ���,��������C2Cģʽ��B2Cģʽ���������⡣

����(2)˰Դ���������ʧ���ڳ������ֵ˰�տ��ƹ�����,������ת�����Ǽ�ص��ص�,�Ӳɹ��������������ۻ��ڶ�����˰�����á�����˰�չ�������,��ת���ڵĴ���,ʹ����ֵ˰˰��ֿ��ܹ���������,����ɢ����ת�Ƚϸ��ӵĴ��۴��ɹ�����˵,���Ч�ʿ������,�ɱ���һ���̶���Ҳ���Խ��͡�����B2C������,������ֱ��������ҵ��������,��ת���ڼ��ٺܶ�,����һ��������˰�����µļ�ܷ�������˰�㶼��ʧȥ����,���ɴ˶�����˰Դ����ʧ,˰����ʧ������

����(3)����˰�ط�ʽ�����á���Ʊ��˰�Ǵ�ͳ˰�ռ�ص���Ҫ�ġ���Ч�ġ��㷺���õ��ֶΡ���ʵ�����з�Ʊ�����÷dz��㷺,Ҳ�Ƚ����ױ�˰����ؼ��,����,���ڵ���Ʊ�ݵ�ʹ��,����Ļ���������ҵ�ܹ��ڽ����������ṩ,�������ڽ������ܹ�����ʶȥ��ҪƱ��,����ʹ��B2C�����²��������Ͳ���ô���ס�������B2C�����¸�Ӧ��ע�ص��ӷ�Ʊ��ʹ�ú���,ֻ���������ܴ�ʹ���ǵ�˰��������������,����ʹ�ô�ͳ˰�յķ����ڵ��ӻ������ܹ������������á�

����3.1.3 B2B˰�����ܿ����Ѽ��

����

�������ϱ���B2C�����µ�˰�����ܷ���,���ص�������ֻ����µ��м价�ڵļ���,�Դ�ͳ˰�շ�ʽ�µ���ֵ˰�����ջ��кܴ�仯��ͨ���Ը����ڵ���п���,�Ӷ���֤�˸��ڵ��ܹ���˶ԡ������,��֤����ֵ˰˰�����ܹ����Ď�չ?��

����������B2B������,�������������ǹ�Ӧ�̶��ܹ�ͨ�����绷��ֱ�ӽ���,��ֵ˰����Ҳ����B2C������һ����������,�����ҹ����˰�չ����������,�൱���Ƕ�˰�ջ������˱仯��������˵,��B2B������,ʹ�ô�ͳ�Ľ������ݡ���ʽ�͵������˾�仯,��������������һƽ̨�¿��ٽ���,ͬʱʹ�����ݺ͵�ַ�Ľ綨�Եø�������,���,˰����صĹ����ѵ�Ӵ����DZ�������һ���λ��ʵ�õ�����ƽ̨����˰����ض��ʽ�������Ϣ���м�ܺ�����?��

����(1)��˰�����ܹ�����Ӱ��

������˰�յǼ���Ӱ�졣����B2B���������IJ���׳��,���������������ż�������˰���ŶԵ���������ҵ���еǼǺ���,�����������羭Ӫ��������,�����������������ṩ�Ŀ�����Ϣ�dz�����,�Ӷ���Լ��˰���Ŷ���Ϣ�Ļ�ȡ��

������˰��������Ӱ�졣��ͳ����˰��������Ҫ��ֽ��ƾ֤����Ʊ���ߺ�ͬΪ��������,����B2B�����µĽ�������������ʵ�����λ�õ�Լ��,ʹ�ý����̽ڵ㡢������Ϣ�������Դ������,��Щ����˰�����ܴ������µ����⡣

�����Դ��۴��ɵ�Ӱ�졣B2B����ʽ��,�н�������մ��ɹ�����ȡ��,�������ʹ��������IJ�����ȫ�����˰�ղ���ֱ�Ӵ����������л�ȡ,���Ҵ�������Ҳ������ʶ��˰���걨������Ҫ��,����һ���ͻ�����˰�����ܵĸ����Ժͳɱ���

��������鹤����Ӱ�졣һ����,���ŵ���֧��ϵͳ�ڹ��ڵķ�չԽ��Խ����,B2B����������˫�����ʽ��������Բ�ֻ��ͨ������ת�˺����ÿ�֧�����,��������ѡ��ͨ���������к͵��ӻ��ҵ��ֶ�,������ʹ��˰����ض����ʽ������������Լ�ܡ�����,��ȫ�����ĸ��º��ռ�,������ҵҲ�����Ծ����ܵ���ʶ,���ڹؼ���Ϣ����б��ܼ���,���˰�������˰�����ܹ����Ŀ�չ���Ӳ����ס�

����(2)�Թ���˰��Ҳ��Ӱ��

����˰�չ�ϽȨ���͵�ǰ״����˵,B2B—�����������Ƕ��ڵ����Ͻ����ĺⶨ�������������B2B������������Ʒ�Ĺ�Ӧ��,�ṩ�н����������ṩ�̵�,���Ƕ�������ȫ�����κ�һ���ط�����һ̨�豸,�����������ĵ�ַ,�Ӷ����з����ס���ʹ�һ��������ֳ�,˰�չ�ϽȨ�綨���Ӳ����ס�

�������������Ҫ�仯��B2B�����½��ص���ȫȡ���ڵ����豸�IJ���,����ʵ��ռ������,���Զ��ڹ�ϽȨ�Ľ綨����һЩ���ѡ�

����ת�ö��۱�˰��B2B����ʽ�еص�ȷ����ñȽ�����,ʹ�úܶ��˰�ֶ������仯������,���Ƕ����ڵ��������µ��������û��һһ���,��������������ȷ�Ͼ������Գ���̬���µķ���������,��ʱ�����Ǹ��������Ҫ��������������Ϣ��˰������֮��Ĺ�ϵ,�Ӷ���ȷ���Ľ�ɫ�����ݡ���������ʽ�����⡣

������������,���ǿ��Կ���������������ʽ����,�����ǽ������������ڳ�������,����ģʽ��ת��Ҳ�ڸı䡣���,��Ҫ�����ʵ��Ҫ,�Ե��������µ�˰�����������ط���,����һ����֮��Ч��˰��������ϵ,�������ơ�

����ֻ������������Щ,����ʵ�ֵ�������ȫ�����ԡ�������չ��ͬʱ,��֤˰�����ܹ����ܹ�����˳��չ����

����3.1.4����������˰�������ۺ�����ͻ��

����������������������ŵ���˰�չ�����,ȴ�����˺ܶ�����,���������·���:

����(1)��˰���帴�ӡ���������Ŀ���Ծ�����,�κ�һ�����Ͻ���ֻ��Ҫ�����ƽ̨��ע���кϷ��˺�,�����˺Ϸ�����,�Ϳ��Ա�����ؽ��ס��Դ���˵,���ǻ�Ӧ����ʶ������һ������,��������������һ��ʵ����ҵ����һ�������ˡ�����,���ϵ�������ƽ̨�·������ķ�ɢ,��Ϣ�����ķ�չ��ƽ���,��ʹ�������ȷ�ϲ�����ô���������ס�

����(2)��˰����ȷ�����ѡ��������������������ֵ�����Ϣ���䡢��Ϣ����,ֻ��ȫ���˽���Ϣ�ṹ������,�����жϽ���˰����˰��������Ϣ�����������¾���һ����������,��Ϣ���ݵĻ�ȡ���кܴ��Ȩ������,����,����˰����ض��ڴ��ཻ�Ľ綨��˰�ʵ�ѡ������ģ����

����(3)��˰�ص������г�ͻ�������������˽������͵ص�,˰���Ų�����ȫ�����������绷���µĽ��,ʹ�ý���˫���ĵص��Եö������ɿ���,�ص㲻һ�ͻ���ɿ�˰���ݺͶ����о�仯��

����(4)��˰�����ѱ���������˰�չ�����������ǻ��ڴ�����Ʊ��,�Լ��ʱ���ƾ֤֮�����ϵ���е�,���������µĽ��������ͨ�����ٴ��ݵĵ�����Ϣ��ʵ�ֵ�,���,�ؼ����������˰�������������Щ������Ϣ�����ݳ�����˰����Ϣ,����˰��������˰�����ܹ�������ȫ��λ������

����(5)�н鲻���ԡ���ͳ��ҵ�в���˰�տ���ͨ���н���ֳ���,���ǵ����������н��������������Ϣ���ֶ���ȡ��,����н���۵����þ����ֵ÷dz��ٻ��߲����ԡ�

����(6)�˲����ѡ�Ϊ�˱�֤��Ϣ�������ԺͰ�ȫ��,��Ȼ���趨һЩȨ�ͼ��ܴ�ʩ,����������Ϣ���Ͳ���ʹ��ÿ���˿���,Ҳ������˰����������鵽�������й��ʽ�����״��ֻ�������к�̨����������,�������Կ���ʹ�ò�ͬ����������˰��ֻ�м�ʱ���ݽ����̻�ȡȫ����Ϣ��,���ܸ�����Щ��Ϣ����˰�����ܹ�����չ,���ܹ�ƽ��Ч��

����3.2���������¶�˰��������Ҫ��

������������Ŀ��ٷ�չ�ٽ���ó�ĸ��ࡢ���췢չ,Ҳ����˵,ʵ���ϴ���һ����Ҳ��˰�ղ��Ŵ����˻��ᡣ����,���ڵ�������ķ�չ��ԶԶ��������Ԥ�ϵ�,���,˰����Ҳû������������ܷ�������ǰԤ�Ƶ����еı仯,�����ܷ���Ҳ�����˲������ѡ�˰��������˰�չ������dz���Ҫ������,������������ⷽ��Ĺ���,����˰�ս��������ʧ,Ҳ��Ծ��÷�չ����һЩ����Ӱ�졣���,���ǿ���������������չ���ڳ������Է�չ,ͬʱ������������ҲԽ��Խ��,˰�����ܹ����ؽ������Щ��Ҫ��:(1)���ݾ�˰������,���ǻ�����Ի����ص������°취,�������ܸ��õؿ�չ˰�����ܹ���������һ�����˰�����ܵ�ʱ��,���ǻ��ڹ��̲��ŵĵǼ���Ϣ,��Щ���ܽ�����������´�����˰����������Ϊ����������,�κ���ҵ���߸���ֻҪӵ��һ̨���Ի���ʹ��ע�������������ꡢ��վ��������,�Ͷ����Խ��������ó�������һ��,�����Dz��ǺϷ���Ӫ��,������Ҫͨ��˰����ص���˻������Ϳ��Խ�����������г�,�������ϻ,�º�˰�����Ҳ����û�������Ϣ������ʾ������ЩȺ�����˰������,˰�����ܹ��������پ���ʧ��(2)ֽ��ƾ֤��ʧ,�Ӷ�ת��Ϊ������ݵ�����Ϣ��չ˰�����ܹ������ڴ�ͳ������,˰�����ܹ���������ͨ������غ�ͬ���ʱ���ƾ֤����Ʊ�ȶ�Ӧ�ռ��Ļ�����,����չ���ġ����ǵ�����������������ֽ������,ʹ�ô�ͳ˰�ջ����µ�ֽ��ƾ֤ʧȥ��ЧӦ,����Ҳʹ����ؽ����ڲ�������������ֽ��ƾ֤��ȱʧ,����������ĵĿ����Էdz���ͬʱ,���缼����ʹ��ʹ��˰��������û�����Ȩ��ʧȥ�ල����˵�����,��������˰����ʧ�Ŀ����Ծͻ�Խ��Խ��(3)������չ�����һ��,���ǵ�������չ��������˱��뿼�Ǹ�������,ƽ��������䡣ȫ�÷�չԽ��Խ��,һ�廯����Խ��Խ����,������ú͵���������ص�����,���Լ��ٲ�Ʒ�����������ȿ��ٱ����������������˰�������������Ӹ���,������˰�˵ķ�ΧҲ����ȫ��Χ�ڱ仯��

��������һ��,���ʼ�ó�����˻�Խ��Խ��,�����ͻҲ��Ӿ�,���,���뽨��һ���Ѻö���ƽ�Ĺ��ʻ���,��ǿ����֮��Ĺ�ͨ�����,����������Ϊ�Ļ����졢������ʶ��ͬ�������IJ�Ӧ�õ��������

�������,������Ҫ��ϵ�����������˰��������ʵ����,���һ���ж���Ч��˰��������ϵ,���Ҹ��ݷ�չ�IJ�ͬ��Ҫ�������ơ�

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...