��Ŀ����˶ʿ����

�����������ҹ������г����ĸ���̼����ʾ�����

���������г�����ͬ�����ʹ���,��ָ���зſ��Խ����г���ҵ�������ʵĿ�������,�����г����ʱ仯Ȩ��,�Ӷ�����������Ȩ�����г�,������ͨ�������г������м�֤ȯ���������ʡ��ƶ��ٴ����ʵȷ�ʽ,��ʹ�ʽ������γɡ������г����ǵ�ǰ�����г����Ƽ��������ɻ�����,�����ֽν������ɻ�������,�Ե�ǰ�ҹ������г����ĸ�������ĸ�Ч����������,����Ҫ���ݽ������ɻ��̶��������ҹ������г����ĸ���̡��Դ�,Ӧ�����ҹ������г���״,������������ձ��������Ƚ����г����ĸᆳ��,����Щ����Ļ���֮��̽���ҹ��г����ĸ�,Ϊ�ҹ������г����Ľ�һ���ĸ��ṩ����Ͳο���

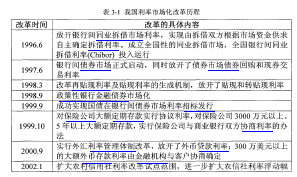

����3. 1�ҹ������г����ĸ�ļع�

�����ҹ��������г����ĸ���1996�꿪ʼ,������ͬ�仯,�������ڼ��ѵĹ���,Ŀǰ�Ѿ��γ��˽�Ϊһ�µĸĸ�˼·:�Ƚ�����Ҹĸ�Ȼ����б���,�ȸĸ�����ĸ���,���ɳ��ڴ�������ٽ��ж���С��ġ�������һ·��,�ҹ���ѭ�����ƶ��������г����ĸ

�����ܽ�����,�ҹ������г����ĸ�ļع��������±���ʾ��

��

���������ҹ������г����ĸ���о���Ȼ�ڼ���,����һ����,�ҹ��������Ƹĸ���ص㼰�ѵ㽫�������г����ĸ﷽��,��ת�������ڻ����ͽ����г�����ѭ�г���ԭ���½�����Ӧ�ĸ�,����Щ����Ҳ�����ҹ��������г����ĸ�������������,���ҹ��������г����ĸ�Ҳ��������ֱ�ӵ�Ӱ�졣

����3. 2�ҹ����������г����ĸ�

����3.2.1����ۻ����ʸ���

�����������ǽ����г��Ͼ����ձ�������õ�����,��������ˮƽ������ʲ��۸���ɸ�����һ������ˮƽ��ȷ�����������������г�������Ҫǰ��֮һ,�������г���������,�����ߺ������ʳɱ�,Ͷ������Ͷ������,�Լ�������Ժ�۾��õĵ���,���϶�Ҫ����һ���ձ鹫�ϵĻ�����ˮƽ���ο���

��������,��ij�������Ͻ�,�������������г��������γɵĺ��ġ�

��������������ǽ����г��Ͻ��ڻ����ƶ�����۸������ݵľ���һ���ο����õ�����,�������г����ƶ�����������ˮƽ���߽����ʲ��۸���Χ����һ���ۻ��������ƶ��ġ��������г���������,�������������г����ĸ������ǰ���������������г����ĸﻷ����Ӱ����,�����߿���ȷ�������ʳɱ�,Ͷ����Ҳ���Ծݴ�ȷ�����һ��������Ŀ�ľ������,����ҵ���ϲ������Ҳ���Ը��ݴ�������ʸ��õ�ʵʩ��۾��õ��ء��ɴ˿ɼ�,����ۻ���������������г��������γɼ��������еı����������������,��������Ϊ�������������г��������γɵĺ���,���������ƽʱ��ͬ��ҵ���д���,�����жԲ�ͬ�Ľ���߰��ղ�ͬ������ȡ������Ϣ,������Խ��,��ϢԽ��;������ԽС,��Ϣ��Խ�͡��ʺϵĴ���ۻ����ʳ�Ϊ���ڻ���չ�����ҵ��չ������ý��ڹ��ߡ����ݻ����ʶ��۷��Ļ���ԭ��,���ڻ������ض��ͻ����Ŵ�������ʹ�ʽһ��Ϊ:

������������=������+����ߵ�ΥԼ�������+���ڴ�������������������ʽ�к����������ڻ����ʻ����ϵļӼۡ�

�����������г����ĸ��й���������,�Ի������ƽ������г����ĸ�,��Ϊ������Ӣ���ȷ��ᆳ���������г���������ģʽ�����г����Ļ�������Ϊ���ڲ�Ʒ�Ķ��ۻ�,��������ͨ�����ػ���������ӵ����г�����ˮƽ,�Ӷ�ʵ�ֻ�������Ŀ��,�����������������г����Ļ�����ǰ�ᡣ

�������嵽�����г�,�ҹ������г����ĸ����ڲ��õ�����������ķ�ʽ,�ſ��������ʸ���������,��2013��10��25�մ���������ʼ��б��ۺͷ���������ʽ����,�г����Ĵ���ۻ�������ʽ�Ƴ���

�������������ҹ���ҵ����ʹ���й��������й����Ĵ����������Ϊ����۵Ļ����ʡ������������г����ĸ�IJ�������,���д�������ʼ������г����Ļ�����ȡ��������ҵ����Ϊ��Ҫ�����Ľ��ڻ���Ϊ˳Ӧ�ҹ������г������г����ĸ���,���ִ���ۻ�����ͬʱ���ֵ���ʽ,����ԭ�е��������й�����ͬ��ͬ��������Ҵ����������Ϊ����ۻ����ʵĻ������Ƴ�SHIBOR��LPR���г����Ļ�������Ϊ���Դ���ۻ����ʵı�ѡ������,�����ڳ����˰��Ҵ�����ĸ��ִ�����г���ʹ��SHIBOR��LPR���г����Ļ�������Ϊ����ۻ�����,���������ͬ����ʽ�����ı�������SHIBOR��LPR����Ϊ����ۻ����ʵ�ѡ�Ŀǰ,�ҹ�����ҵ������Ȼ����ʹ���������й����Ĵ����������Ϊ����ۻ�����,SHIBOR��LPR���г����Ĵ���ۻ�������δ��ðȻʹ�á�

����3. 2. 2��ͬ�������ۻ����ʸ���

����1�����������������

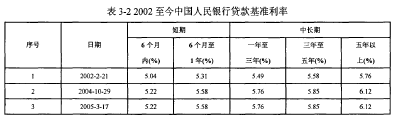

�������ҹ�,�й�����������Ϊ��������,���������������������ʡ��ڴ˻���֮��,�ҹ���ҵ���л��������з����Ĵ�������ʾ������Ƴ��������ʲ�ͬ��ϡ�����������Ҳ�������������Ϊ�������߹���,���Ŵ��г����е��ڡ�

������������������,������ʸ����ռ����,�й��������д�������ʵĵ���Ҳ�����������г����ĸ��������г������ص�,������ڻ�������Ĵ�������ɡ���3-2Ϊ2002�������й��������д�����������ε������,�ɴ˱����ǿ��Կ���,2007�꿪ʼ,���д��������Ƶ������,2009���Ժ����Ƶ�����Խ���,2012��7�µ�����,������δ������

����

����2��SHIBOR (�Ϻ����м�ͬҵ�������)

����2007��1��4��,�ҹ����Ϻ��Ƴ��� SHIBOR,���Ϻ����м�ͬҵ�������(Shanghai Interbank Offered Rate,���SHIBOIO,��ȫ�����м�ͬҵ������ĸ�����SHIBOR�����б������������õȼ��ϸߵ�������ɡ������������������������ͬҵ�������,�ڴ˻�������ȫ�����м�ͬҵ������ļ���ƽ̨��������ƽ�����ʡ����ݡ��Ϻ����м�ͬҵ�������(SHIBOR)ʵʩ��Ҫ��,SHIBOR������������߱���������:

����(һ)���й����г�һ���������ʸ������г��������ʸ�;(��)�����г�����Ծ:�������ϴ��������ԽϺá��۲��С,�����г����ס�ͬҵ��轻�ס�ծȯ�ع����ס���ȯ���ס������г�����Ʒ���Ⱦ������ڱ��������й������г����н�������,��������;(��)���õȼ��ϸ�;(��)�ѽ����ڲ����������ߺ��ڲ�ת�ƶ��ۻ���,���н�ǿ�����ʶ�������;(��)ͨ���Ϻ����м�ͬҵ���������(www.shibor.org)�ȹ���С��ָ����ý��ÿ����¶��ע����ʦ��Ƶ�������ȱ���;(��)�����ڿ�չ���۹�������������”��

������������ԭ��,���������ų�Աÿ�����һ�Ρ�Ŀǰ,SHIBOR�ı�������16��,����������ҵ����4�ҡ��ɷ�����ҵ����8�ҡ�������ҵ����2�Һ���������2�ҡ����ҹ�,��������ͬҵ�������ÿ��������Ҫ�Բ�ͬ�����еļ۸�Ϊ�ο�,ȥ�������ͱ���,���ʣ�౨�۵�ƽ��ֵ,���յó�ÿ�ڵ�SHrooR���ۡ�

����SHIBOR�������й�ģ������Ҫ������ϸ�,��������Ʒ�ֱȽ��걸,��������Ʒ�ֱ��������Խ�ǿ,����7����,�����γɻ��Ʋ�������,�ڻ����г�Ӧ��Ҳ����㷺,��������ծȯ��Ʊ�����ֵȶ��ڽ��ڲ�Ʒ�������Ⱥ��γ�����SHIBORΪ���Ķ��ۻ��ơ�

����SHIBOR��Ϊ�����г��������Ѿ��������г��㷺Ӧ��,�Ѿ�����ȷ������Ϊ�ҹ������г���Ҫ�����ʵĵ�λ���������ҹ�������ϵ�����г����̶�ƫ��,���ڹ����ر��ǽ�������Ʒ������,SHIBOR��Ϊ�����г������ʶԽ����г���Ӱ���д�ȷ�ϡ�ͬʱ����ʽ�Ϊ������г����������,SHIBOR������Ȼ����ȱ�ݡ�SHIBOR���ñ�����,��ͬ����������������ʵ��г����̶Ƚϸߵ�������õĽ�����,���߱�ʵ�ʳɽ��ķ�������,�Ӷ����ܵ��±������з�ӳ�Ļ�������ʲ������г����ʵ���ʵ��ӳ��������һ����,�����ҹ�������ҵ�г����̶�����,��������ƷƷ�ֽ��١���ģ����,�г������߶Ի����ʵIJ�������̫����,ͨ�����ݻ����ʻ�ȡ���漰��������,SHIBOR���ҹ���ҵ���д�������������������δ���漰�����SHIBOR��Ϊ����ۻ������ܷ���Ч�������������Դ��о���

����3��LPR (�����������)

����Ϊ��һ���ƽ������г���,���ƽ����г���������ϵ,ָ���Ŵ��г���Ʒ����,2013��10��25��,����������ʼ��б��ۺͷ���������ʽ���С����������������ҵ���ж��������ʿͻ�ִ�еĴ�������,�����������ʿ��ڴ˻����ϼӼ������ɡ�����������ʵļ��б��ۺͷ����������ڱ����������������д���������ʵĻ�����,ָ�������˶Ա��۽��м�Ȩƽ������,�γɱ����еĴ���������ʱ���ƽ�����ʲ��������Թ��������г�������ṫ��1���ڴ����������,LPR��������������9����ҵ������ɡ��������е��ʸ���Ҫ�������ӲԼ��Ҫ�����г�����������������Ҫ��,���Ҿ߱��ۺ�ʵ����ǿ���г�Ӱ�����ϴ�ϵͳ�����Խ�ǿ����������������ǿ���Ѿ��������Ƶ��ڲ����������ߺ��ڲ�ת�ƶ��ۻ��Ƶ�����,���ϴ���������ʹ����취Ҫ����������ʵ�ָ��������Ϊȫ�����м�ͬҵ������ġ�

��������LPR�IJ���ģʽ,�ҹ�������������о��߶Դ�����“LPR�IJ������ƺܼ�,ÿ�����и�������õĿͻ������Ƕ���,ȥ����ߺ���ͺ�,��Ȩƽ��������Ϊ�г��IJο�” 5�����м�Ȩ�ǰ��ո���Ч�������ϼ���ĩ����Ҹ�����������������Ч�������ϼ���ĩ����Ҹ���������������õ��ı���ΪȨ�ء�Ȼ���ٶԵõ�����Ч���ݽ��м�Ȩƽ������,�ó���������������յı���ƽ�����ʡ��������ڻ������ƶ����ԵĴ���ۻ�������ʱ�ɲο�����������ʱ���ƽ�����ʡ�

������3-3,������ 2013��10��25����2014��7��30��LPR���ձ���,���Կ��������ڼ�����ʱ��۽�Ϊƽ��,�仯����

��

������ǰ�ҹ��Ļ������ߵ���������ת�ͽ�,����ֱ�ӵ��ء������͵������ӵ��ء��۸����ת�䡣�������“����������ʼ��б��ۺͷ���������ʽ���к�,���������Խ���һ��ʱ���ڼ����������������,���������ڻ�������ȷ����������,��Ϊ����������ʵ������������ṩ������”6��

������������������г����ĸ�,Ŀǰ�ҹ�ծȯ��Ʊ�ݺͻ����г������ʶ��ѻ���ʵ���г���,�����������г����ĸ���δ����,�����ڴ������ʵľ���ʱ������������,���ƶ����������,�涨���������,��Ȼ����ȡ���˽��ڻ�����������0.7�������Լ�ũ�������������������,�����ʹܿ���Ȼ���ڡ�������ν��“����˫����”�谭�˻������ߵĴ���,�����и����˽����г�������ͳһ��,�����ڻ������ߵ����ʹ������Ը��������г�,�ﵽ��Ԥ�ڵ�Ч����

��������ȫ��ŎԴ������ʹ���,�����������г����ĸ�Ĺؼ�һ��������ڻ����г�����,�Ŵ��г��������г���ȱ��һ�ֺ��������ʱ��ۻ���,ͬʱ�ڴ�����������ȡ����,�ڲ����dzɱ���Լ�������,�������ʿ������ϻ�����������,����ʵ�ʲ�����,��ҵ����û�мȶ��Ĺٷ��������Բο�,�����շ��г����۵Ļ��ҡ�LPR�ļ��б��ۺͷ����������ǻ����������Ƕ������,�ɴ˿ɼ��ҹ������������Ŵ��г�,�ƽ������г����ĸ�ľ��ġ�

�������������������,��ҵ���н���LPRΪ��,С��ҵ�����˴���Ƚ��ڴ˻����ϸ���ΥԼ���յĴ�С����һ����������Ϊ���ò���������Ʒ�г�����,LPRҲ����ΪijЩ���ڴ���Ʒ�Ļ���LPR���б��ۺͷ��������������γ�������Ч������ľ����Դ����г�����������ϵ����,LPR������������������Ϊ������ҵ�ṩ�����������ŻݵĴ����Ʒ,����ߴ����Ч��;�Խ���˶���,LPR�ķ���ʹ������ױȽ���������ͬҵ�Ĵ����Ʒ,�����г�����������ͬʱ,��ϵͳ����Ҫ�̶ȸߡ��г�Ӱ�������ۺ�ʵ��ǿ��9�ұ�����ȷ�����������,���γɴ����ж��ۡ���С���и�������������,�����ڼ��ٷ����Զ�����Ϊ��ά���Ŵ��г���������

����Ŀǰ�ҹ��Ŵ�������Ȼ����,LPRˮƽ�ĸߵͿ�����һ���̶��Ϸ�ӳ�г����ʽ����ϵ,�Ӷ���һ����Ӧʵ�徭��������״������������ȫʵ���г�����,�ҹ��������߽�ת����������ϵ�ʽ�����Ϊ�н�Ŀ��ļ۸��͵�����ϵģʽ,�ʽ��ڸ��г���������ͨ,�����г�������ΪŦ�������,�����γ�������������,�Ӷ�ȡ��Ŀǰ�Ի��ҹ�Ӧ�����Ŵ���ģΪ����Ŀ��������͵�����ϵ��

��������������ʵĽ������ҹ������г����ĸ��һ�������һ��Ҫ�ٴ�,Ȼ��,�Ⲣ����ζ���ҹ������γ����������ϵ��г�����������ϵ��

��������,�ڴ���������ʵļ�����,��������ռ�ȸߵĴ�������,ͨ����Ȩƽ��,��LPR���ʶ��۵��γ�����ռȨ��Ҳ��Ӧ�ϴ�,������ſͻ�����ִ�е����ʱؽ���LPR���۲����ϴ�Ӱ��,�������������á�2014��7��ĩ,�������д����ܶ�3852��Ԫ,����,�Ĵ���(����ũ���С���)�����ܶ2100��Ԫ,ռ���б����д����ܶ��54.52%,����5�ұ����н�ռ45.48%�������������۵������Ʊض�LPR������Ч��Ӧ�г�������������Ӱ�졣

�������,�����г�������Ҫ��һϵ����������δ��������������,��LPR���г���Ч�Բ���Ӱ�졣�����ڻ�������������ز�����ȱ����Ч�IJ���Լ���������ʱ�Լ��,�ر����ڼ�Ȩƽ����������ռ���ؽϴ���Ĵ�����Ϊ����?,�ձ�����������Դ���;���ڻ������г�����˳����Ʋ����ơ�

�����ٴ�,�ӵ�ǰ�ľ�����������,�ҹ��������ٳ��������ԵķŻ�,�����ֳ�һ����Σ������,��Ȼ��������������������������ֹ������,������Ҫ������Ͷ��֧��,���������Գ�Ϊ������������Ҫ���������,Ӧ�Ȳ��ƽ��г����ʸĸ�,ƽ��ĸ���������LPR���ƹ��Ӧ���Ƿ��������еȽ��ڻ������۵Ļ���,�Բ���LPR��Ϊ����ۻ����ʵĽ��̶ܳ�Ҳ�д��о���

������Ե�ǰ���ڵ���Щ����,Ϊ�˱�֤���ڻ����ܹ��Դ�����к�������,��LPR���ۺͷ����������еij���,���м������������������Ϊ����۵Ļ����ʡ�Ŀ������ι�����,�Խ��ڻ���������ṩ����������,ʹLPR�ܹ��г����ʱ��õ����������ơ�2013��10��25��,1����LPRΪ5.71%,��1���ڴ��������6%,LPRԼ���ڻ������¸�5%��ˮƽ,���������ж������ʿͻ����������95%���ۡ�

����3. 3������������г����ĸ�����ʾ

����������ҵ������г����ĸ������ҹ�,�Ҷ������ľ߳�Ч���ܽ���Щ���ҵĸĸᆳ��,���ҹ��������г����ĸK�߰�����

����3. 3.1���������г����ĸ�����ʾ

����������,����������ȫ����Χ�ľ���Σ��,��ʱ��������ϵĹ�������ձ���Ϊ������������Σ����ԭ���������ڻ���,������֮��Ķ��Ծ�����������,�Ӷ���������ʵ�ʴ�����ʹ��ߡ���ʮ�����ʼ,�������ڿ�ʼ������֮ǰ��ͬ�Ļ����ʹ��ƽ�,�����г��ս��ȶ�,��������ᾭ�ò���ƽ��������,�����û����ʹ��Ƶı�Ҳ��������ˮ��——�������д���������“��ý”����,�����������ý���,��ʮ�����ʼ,�������г���Ҫ������;��ʮ���,������ʼ���л������г����ĸ�,��Ҫ����Ϊ���������ʹ��Ƶ�ͬʱ,������������Լ���������������������ڻ�������֧Ʊ�˻�;��ʮ���,�����������г����ĸ↑ʼ������������ʱ��,�����������Ƿ��ɹ��ơ������������г����ĸ���,��Ҫ����֮һ��ȷ���������������Ϊ�����г��Ļ�����,�����������������Ϊ������ִ�л������߹��ߵĴ������ơ���ǰ�������Ļ������ط�ʽ�Ǽ۸����,ֱ�ӿ��ƻ������߹����繫���г����������ִ���ͷ���������,��Ӱ�������������,�ɴ�ͨ���н�Ŀ��,��ʵ�ֻ�������Ŀ�ꡣ

���������������г����ĸ��Ϊ�ɹ�,���������г����ĸ��е�̽�����ijɹ�������ҹ��������г����ĸ����������Щ����������Ϊ:��ƽ�����������г����Ļ���;�������ʵ��г��γɻ����������г����ĸ����ҪĿ��;��ؼල�������ű���Ҫ���濼�����ʸĸ����С���ڻ���������ѹ��;�����г����ĸ�Ҫ�������ƶ�������ִ������,ѭ��,���ƽ��ĸ�Ĺ�����Ҫ����������

����3. 3. 2�ձ������г����ĸ�����ʾ

����Ի������������Ҳ���������ص�,��“����һ���ƶ���һ����ʱ������ô��Ҫ������,���ž������л����ı仯��Ҳ��������һ���ĵ����ͱ��” 7��

������������ʮ���ĩ���������;�ʮ�������,�ձ��Ľ��������Ŏ��˻���������,ʵ�������ʵ����ɻ���1971���ձ������ƶȽ���,���ڹҿ�����,��Ի�����������ṩ���ñ����Լ���Դ֧��,�ȶ����ڽ���,˳��ʵ���ƶ���

����Ի�����������ɻ��ĸ���Ҫ����Ϊʵ�ֹ�ծ���кͽ����������ɻ�,�����ʽ��г��Ķ��ڽ��ײ�Ʒ�ȷ��档

�����ձ��������г����ĸ���ҹ������г����ĸ����ʾ��Ҫ������:(1)���������г�����,�����γɽ����г�,��ǿ���ڻ����Ż�,�ı���ڻ�������ҵ֮�����ϵ,��Ҫ���������ʹ���;(2)�����;�ʮ���֮ǰ,�ձ��������ɻ���������,�������ʸĸ����Ȳ�����,���ڻ�����ӪЧ�ʲ���,�ҹ���Ҫ�����������ɻ��Ĺ滮,���ֺ������г����ĸ�Ľ���;(3)�ձ��������ɻ�������,Ϊ��ֹ����Ͷ���̶Ȳ�������,ͨ�����������Ƚ�,��ȫ�����ʸĸ�ල������ϵ,��ʵ��֤���ձ����ڻ����Ŀ���Ȩ�Ͷ���Ȩ���Դ�,�ҹ����ڻ���ͬ��ҲӦǿ�����ʸĸ�������,������ȫ���ʸĸ�������,��ǿ���ʸĸ��ܵĴ�ʩ��

����3. 3. 3���������г����ĸ�����ʾ

�����Ժ���Ϊ�����Ķ��Ǿ��÷�չ�����õ���ҪģʽΪ���������;���,һ�о��÷�չ����Χ��������̨�ľ������ߡ���Ϊ������ᾭ��ģʽ����͵Ĺ���,������ᾭ�÷�չ���벻�������ľ��ø�Ԥ���ڻ��������ɻ�������,������������ͨ����ҵ�ƻ�������ҵ����Ͷ�ʡ�����,����ᾭ����ռ������¢���ԡ��������ʱ��г���չ������,��ҵ�ڷ�չʱ��ѡ���ڻ���Ϊ���ļ������,���,���ڻ�������ҵ֮�������ܲ��ɷֵĹ�ϵ��

�����������������ɻ���Ϊ������,��һ���������ʹ��Ʋ��Ϸ���,��ȫ��ͨ��ˮƽ���������ȶ��ֲ����Ĺ������ص�Ӱ����,�������ھ��ý�����ʽ��,���յ����������ɻ��Ұܡ��ڶ��ε��������ɻ��ĸ���ȡ�˵�һ�εĸĸ��ѵ,�����˻����г����ߺ���������ϵ,��ͨ���ʴ�������,ʹ���л���������ͼ�õ���Ч����,�������ߵ���ģʽ���ӵ���ģʽת��,����1995��12�³�̨������˱���������,���������ƶ�,Ϊ�ĸ�˳������ṩ�ƶȱ��ϡ�

�������������г����ĸ��������ʾ��Ҫ��:(1)�������������г�,���������г������ص���ڻ����г�����,Ҫ�����ҵ��������ɻ��ĸ���Ϊ�������,�����������������һ�������,�����������г�����,ʵ�ֻ����г����ơ�����������ʵ;(2)���в��ϼ�ǿ�����������,ֻ�в���ǿ�����,�ſ���Ϊ�����г����ĸP�����ȶ�����������ͬʱ,��Ӧ�ı䲻�����ļ�ܵ����ֶ�,�Ӹ����Ϲ���ҹ�����ҵ���г��ֽ��ڷ���,��������г����ĸ���г����ص�����;(3)�Խ�����ʽ���漤����ʽ,���ܼ������,Ҫ����Ƚ��������ҹ�Ӧ����������������ƽ��������г����ĸ�,��������Ȳ��ƽ��Ľ����г��ĸ﷽ʽ,��ʵ�������ʵĹ��Ȳ����Ծ��úͽ��ڵ��������в�������Ӱ�졣

��3�¸���ͼ��Ӧ��3.1����ͼ�ļ���ʵ��Ӧ����̬����ͼ��ʵ��Ӧ���У���Ҫ����Ϊ������̬����Щ��̬���ݸ���ͼ������������Է�Ϊ���֣�һ���Թ����깤�������Ա�������Ϊ��������ĸ���ͼ��������������������ͼ��������Ϣ�Ĺ�������������ͼ��...

��1������1.1����ѡ�ⱳ�������塣1.1.1ѡ�ⱳ����Ϊ�˲�����Ӧ��������ľ��õ�ȫ����Ϣʱ������ҵ����������Լ��ľ���������Ӧ����̽���µ���ҵ��������������һ�����£�20����70������ڼ�Ч�����ĸ��������ڲ��ϵ�ʵ���У���ҿ�ʼ...

��ͬ�г�������λ���չ�˾ս�Է���������ο�

���۱�����ɽ�������г���Ϊ�о�����,ͨ�����г����������λ�ķ���,���ֳ��ĸ��������Ͳ��,����Ծ��������ս��չآ����,��Ӫ�����Ե��г�����������顣��Ҫ���о���������:1.�г���λ����ҵ��ӵ�е���Ч��Ԧ����,������ñ�������,��ֵ������L;,����...

6���۹�����ҵ���м�Ч�����Ѿ���ΪĿǰ����ҵ�����о���ʱ��,��Ч����֮�����ܵ���˹�ע,����ڵ�ǰ��������ỷ���;��û���������ء����Ź��ڽ����г������ź�ȫ������г�һ�廯,���Թ�������г��������漤��,��ҵ������Ϊ�ҹ��ľ�������,����...

��4����Ӫ��ҵ�����������뼯��ͳһн�긣����ϵ��������4.1ʱ������(1)1997�꣬��������ȫ����ʵ��λ�����ƣ�Ա��������ҵ���ҹ�����û��ϵͳ��������н�긣����ϵ��Ա������������⣻(2)��������ĵ���ҵ��ʹ�������ҵ�������ٳɳ��ڣ���˾Ӯ...

ժҪ�ҹ������г����ĸ���������90�����ʼ,�������2013��,�й���������ȫ��ſ����ڻ����������ʹ���,һ����ȡ��ũ�������������������,��һ����ȡ�����ڻ������������¸�30%������,������ڻ���������ҵԭ������ȷ����������ˮƽ��Ȩ����ͬ��10��...

�ܳа���Ŀ����ƾ���ϵͳ���������ο���

�����뽨��1���ĵ���Ҫ���ۼ����µ㱾�Ľ�Ϲ�������ܳа���չ��״���ܳа�ģʽĿǰ�ҹ���·��ҵ��Ӧ����״������Ŀǰ�ҹ���·�ܳа���Ŀ��ƹ������ڵ����⣬�����ƹ���ˮƽ������һ����չ���о����ڽ�Ϲ�·������ι������ݵĻ����ϣ������·...

6ʵ֤�о����½ھ͵������ᵽ�IJ��ֱ�������ҵ�������ṹ��Ӱ����лع����������ȫ����ȡ��Wind���ݿ⣬��������ΪEvfews6.0.6.1����ѡ��6.1.1���й�ģǰ�ĵ����¼��裬���й�ģԽ���ƿصIJ�Ʒ���ʽ�������������ԴԽ�࣬Խ������������ҵ��...

��3��SL����������Ŀ�ɱ�������״3.1SL������ҵ�������ɱ����Ƹſ�������SL�������Է��ز�����Ϊ���ģ��Խ�����ҵ���������ַ�����ҵΪ���Ĵ��ͼ�������ҵ���ֽ���ʵҵ����������SL���ز���������˾��SL����װ�β��ϳǡ�SL��ʳ�ǡ�SL����...

2��С��ҵ������ظ��������ۻ���2.1��ظ���綨2.1.1�������壨1����С��ҵ����С��ҵ�Ľ綨��Ҫ����Դ���ҵ���Եģ���С��ҵ�ǻ�����ҵ��ģ�IJ�����綨�ģ���ָ��Ӫ��ģ���еȼ����µ���ҵ������С��ҵ�Ľ綨������ͨ�еı�����ͬʱ�ڲ�ͬ����...