mba��ҵ����

����������“���״�”��Ʒ��Ӫ����Ч�����

����

����һ��“���״�”Ӫ��ս��

�����������е�“���״�”��Ʒ�ܹ����г��ϳɹ��ƹ�,���˵�����ҵ��������,���벻��������Ե�Ӫ�����ڲ��������ƶ���

����(һ)Ӫ������

����2010���ǽ������й�Ӧ�����ڵĹ����ꡣ���С�ʡ����2010����ƶ���ҵ��չ�滮���ᵽҪ������ǿ��ҵ��Ӧ������ҵ��ʡ���г���2010��2��8��ҹ��Ȫ�ݷ��п�չ�߲�Ӫ���������ر��Ȫ�����ú�����ҵ�Ĺ�Ӧ������ҵ�������Ҫ��,ϣ��Ȫ�ݷ�����ȷʵ���ù�Ӧ������ҵ��ʵ��ʡ�е�ί�����“��Ч�ͻ������ƻ��������ͻ���ֵ�ƻ����г��ݶԽ�ƻ�”,�������ʵ�ָ���ҵ�����Чͻ�Ƹ����������ָ�������,����ʡ���쵼��ʡ����ز��ź���ʡ֤������а������Ӫ��,Ȫ�ݷ��н�XX��˾ȷ��Ϊ�������������������ϵ�“��Ӧ������ҵ��”����ҵ,�����뼯�Ÿ����³�(�ֹܲ���)��ͨ��Ӫ����,���ս������н���Ӧ������ģʽȷ��Ϊ“������ҵ�е�ʵ�ʷ��յĹ�Ӧ������”(����“1+N”����)��

����(��)�ܡ�ʡ�����ж�������,�ļ������ɹ�Ӫ����Ŀ��ͻ�

������ΪȪ�������ϱ�ʡ��ָܾ������������ڹ������е���ҵ,XX��˾������������Ϊ�ص�Ӫ���ͻ�,����������м����ȳ���̬�Ⱥ�רҵ�ķ���ά�������ϵ,��Ӫ��Ч��һֱ�����롣ʡ�����쵼����ز���һֱ��ע��Ȫ�ݷ��еĹ�Ӧ������ҵ��,ʡ�зֹܸ��г����ʽ����ܾ�������ͬ������ز����쵼��Ȫ�ݿ���֮��,���XX��˾չ���߲�Ӫ��,����ҵʵ�ʿ����˼��������˽����˳����Ч�Ĺ�ͨ,��ֱ���������ϣ����XX��˾�Ӵ����ͺ����ij����Ը�����߲�Ӫ���������ͼ�Ӱ��Ч��,XX��˾����ͬ����������к������ڴ˻�����,�����г��ͷֹܸ��г�������Դ�����й��ʽ��㲿����˾ҵ�����չ�����������֧����ظ����˶�XX��˾չ���ܼ�Ӫ��,�����˽���ҵ������Ӫ�������οͻ����ʽ�������,ͬʱ��ʡ�й�˾�����ա����ʽ��㲿���й�ͨ,Ϊ�ü������������˹�Ӧ�����ʷ��������и����쵼��Ա����ϵķ���̬���Լ���ɫ�Ĺ�������Ӯ���˿ͻ��߲�ĸ߶��Ͽ�,������ͬ����������������������������3��Ԫ������,�������гɹ��ý����� n��˾������ҵ��

�����˺�������г��ȴ���,һ�������������������Ȩ�������а���n��˾����ҵ����Ӧ���˿�����(“��·ͨ”),����һ����ץ��������Ŀ���ϱ�����ʡ���쵼�Ĺ�����,ʡ�з��չ������ӿ��˶���Ŀ��������Ȼ��ڽ��ȡ�����,�ڽ�������n��˾��Ӧ��������Ŀ�ϱ����һ�����ھͻ����ʡ��������2010��5��16��,���й��ʽ��㲿�����ܾ�����ʡ�зֹܸ��г���ʡ�й��ʽ��㲿�ܾ�����ҹ�ٽ������п�չ��Ӧ�����ʴ��²�Ʒ——��·ͨҵ�����֮��,�ٴΰݷ��� XX��˾,��ҵ�߲�Խ������еĺ������⡢��Ʒ�ͷ���Ч�ʱ�ʾ�dz�����,��������ױ�1.5��Ԫ����������

����(��)Ӫ�����

�������,XX��˾����9�Ҿ�������ҵ½���ڽ������п���,2010��5��27�ս�������˳���ظ���XX��˾��������18����·ͨҵ��,���ϼ������14936��Ԫ,��������Ч�ͻ���11��,��Ч��ʵ�������ʽ��ڽ�������ϵ����ת�漰ѭ����

������·ͨ��Ʒ�ijɹ�����,�ȷḻ�˽�������“1+N��Ӧ������”��Ʒ��,��ǿ�˽������еIJ�Ʒ������,ͬʱ�����˻����ͻ�Ⱥ,��һ���ƽ��� “��Ч�ͻ������ƻ��������ͻ���ֵ�ƻ����г��ݶԽ�ƻ�”����XX��˾�ɹ�����������,�������мӿ��Ʒ�ƹ�����,��½������Ʒ����ҵ��ɺ�������

����(��)�����ܽ�

����1���߲�Ӫ���Ǹ���Ŀ�����ɹ��ı�Ҫ�������ڷ���ҵ������,���С�ʡ�С����и߲�ͨ������Ӫ�����ϼ�����������ϵ,Ϊ��������ҵ����չ�춨�˻�����

����2�����������ǹؼ����ڴ˴�����Ӫ��������,�Ժ��������ŷ������{Ч����������Ӯ��XX��˾�Խ������еĸ߶��Ͽ�,������������Ӫ����Ĺؼ�,������ʡ����“���չ������빫˾ҵ��(���ʽ��㲿)ƽ����ҵ����ְ����빫˾��ǰ����ͬ������,��������λһ����������ģʽ�¾������������Ч��”�IJ���������

����3�������IJ�Ʒ������ʶ���������ʰ��������˽������з����κ�ˮƽ,��ǿ�˽������е��г�������,Ϊ˫����չ�㷺������ͽ��ܵ�ȫ�����������������Ҫ���롣

��������“���״�”��ƷЧ�����

����(һ)��������ҵ�����Ա�

�����Ŵ���������С,����ȴ�ͳ�м�ҵ��Ҳ��ʼ“ץ���ʱ”,������ǿ�����µ��м�ҵ���Ϊ����������һ�ֺ�����“����”����Щ����,������С���ж�ѡ���ڹ�Ӧ�������������������������������ҵ���й���16��,�����չ��Ӧ�����ڵ����в���5��,�ֽ�����չ��ȫ����ҵ���С�2011����й�Ӧ�����ڵķ�չ�ﵽ�߷�,�˺�����������ƽ�ȵķ�չ�Ρ�����,�������������������ҵ���н��бȽϿɿ���,2010�����������о���������ģʽ���ƹ�,�г��ϿɶȲ�������,�������й�Ӧ���ڵ��г��ݶ������,ҵ������������ҵƽ������,����±�����1��

����

��������������Ҫ��Դ�ڽ���������,������ҵ����������ͳ��ʱδ�ϸ����ִ�ͳó�����ʺ�Ӧ������ҵ��,��˽������в�û����Խ���������ҵ���еĹ�Ӧ������ҵ����е����������ͳ�Ʒ���,����ֻ�ܸ��ݴӽ��������˽�IJ��������Լ���ͬҵ���й������ռ�����Ϣ���й���������������������Դ��ȫ����,����ͳ�Ƴ����Ľ������й�Ӧ������ҵ����г��ݶ�Զ����ͬҵ���������г��ķ�����Ϣ,���ɷ��ϵ���,�����ڶԹ�Ӧ�����ڵĴ��º��ƹ�,�������а�����Ӧ���������ڵ�ó������ҵ��ȷʵ���г���ռ��һ��������,�ҷ�չ���ٶ�Ҫ����ͬҵƽ��ˮƽ����Ҳ�Ӳ��淴ӳ�����˷�չ��Ӧ�����ڶ���ҵ����ҵ���Ĵ������á�

����(��)���������

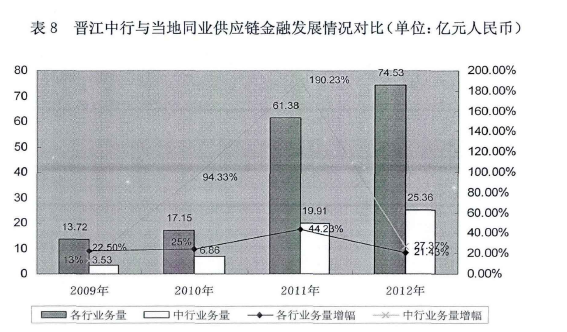

������“���״�”Ϊ����,�������еĹ�Ӧ�����ʷ�����ϵ������,���߱�һ����ģ,���ͬҵ��ʳ,��Ȼ���г��������ȵ�λ���Ժ�����ҵΪ�����,�����˶����������ҵ�ڽ������Ў��������˻�,������չ�˶Թ���Ч�ͻ���,���������м�ҵ�����롣��2010�������ױ�ҵ������,�������й�Ӧ���������巢չ������±���ʾ:��2��

����

��������ϸ������:

������Ҫ��Ʒ:���״�������Ŵ����״���Ŵ�����״ﶼ�DZ����״���翪���IJ�Ʒ,�������ƹ�Ч������,�����������״�Ĵ���,ҵ���������������Ŀͻ�:8��,���ǽ��������ص�ͻ�,Ҳ��ͬҵ���������ʿͻ���Դ,��ͨ����Ӧ�����ʵ�“��������”,�ͻ��Խ������е��ҳ϶Ⱥ�����Ⱦ�����������

�������ǿͻ�:Լ100��,������ҵ��������81��,�������ǿͻ����ڽ������п��������˻�,������ͻ������Թ�����,�������µĻ����ͨ�����������˻�������

����ҵ����:2010�깩Ӧ�������ۼ�ҵ����Լ6.86��Ԫ,2011��ҵ����Լ19. 91��Ԫ,2012��ҵ����Լ25. 36��Ԫ,2013��1-10��ҵ����Լ20. 89��Ԫ,����,���״�ҵ��ռ��95%���ϵ�ҵ��ռ�ȡ��������й�Ӧ������ҵ���������Ȳ��������ơ�

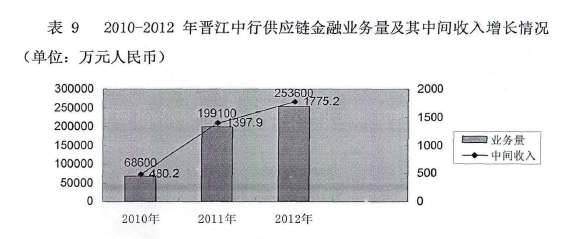

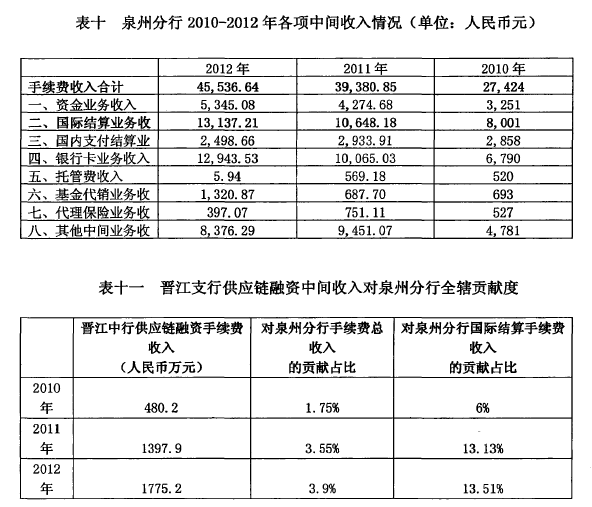

�����м����빱��(���������������):��3��

����

���������й����еĹ�Ӧ���������ɹ��ʽ��㲿����Ϊ��������,��˹�Ӧ����������ȡ���м���ü�����ʽ������ߡ����������������,���ʽ���ҵ������ռȪ�ݷ���ȫϽ�м�ҵ������ı������,������֧�й�Ӧ�����ʵ��м�����ռȪ�ݷ��й��ʽ�������ҵ������ı������ǿ�ǰ��,�ɼ�����֧�й�Ӧ�����ʻ�ȡ���м������ȫ�е���Ҫ����,���ҹ���ռ�ȳ���������,���ڸ��д�����չ�м�ҵ��Ĵ����Ե�����Ƿ���

ժҪ�ڵ�ǰ�����ڹ�����ҵ��˵��Ҫ����뺣���г����ͱ��뿼�ǽ���ģʽ�������г��Ľ���ģʽԶ���ڹ��ڿ������г�Ҫ���ӣ������г�����ģʽ�����Լ��Ĺ��ɡ���ˣ���ҵ��ѡ�����ģʽʱ��һ��Ҫ����ҵ��ʵ��������������ֻ�������������ں����г�����...

��4������ר�ó���ҵ��Ӫ�����Է���Ϊ�˴ٽ���Ʒ���г����ۡ������г��ݶ����ͻ��������������˿�����ȣ���ҵ���ȡ���ֶ�����Ӫ�����ԣ���������Ļ��������������ڽ�������������Ӫ��4P���ۺ�����Ӫ��ר�ҷ����ա��������������6P��...

��������ʵ�ʵ�˹�´�����Ӫ�����Խ�����ο�

��6�½�����չ��6.1�о����۱��Ķ��Ϻ�����˹�´�IJ�Ʒ������������Ӫ�����Խ��з�����������Ӧ��Ӫ�����ԡ�ͨ���ܽᣬ���Եó�����������ۣ���һ�������ߵ���������ҵ�ƶ�Ӫ�����ԵĻ������κβ�����������������Ϊԭ���Ӫ�����ԣ���һ���ᱻ...

���������ڱ�������ҵ����Ӫ��ģʽ̽��

ժҪ���Ż��������õIJ��Ϸ�չ���罻���硢�Ƽ��㡢�����ݵ�Խ��Խ��Ļ�����Ӧ��Ϊ��ͳ��ҵҵ��չ�ṩ֧�֣��������Դ�ͳ���õ����̶Ȳ��ϼ��2013��Ӱ�����ڡ�����������ұ��رң��ٵ���չ�����ݱ��P2P�����Ŵ��������������ܵ��������...

BGY����Ӫ����Աʤ������ģ�͵�Ӧ�á����⼰

��4��BGY����Ӫ����Աʤ������ģ�͵�Ӧ�á����⼰�Բ�4.1ʤ������ģ�͵�Ӧ��4.1.1��Ƹѡ�λ���ʤ������ģ�͵���Ƹ��ѡ����ָ��ҵΪ��ʵ���Լ���Ŀ�꣬���Ѿ�����������ʤ������ģ��Ϊ���������ýṹ����Ϊ���ԡ��龰ģ��ȼ�����ͨ���ڲ���Ƹ���ⲿ...

����ij�����ֻ�����Ӫ���������Ż���ʩ

Ŀǰ���������з��Ƴ��˸��Ե��ֻ����в����Դ�����չ��Ҫ���������Ͼ��ľ���������ռ�����ƣ����������г���λ��ҵ��չ��״��Ѱ�����˵��ֻ����е�Ӫ���������ر�Ҫ��...

1���۽�����������������չ��������Խ��Խ��Ľ�������һЩ������ҵ�����̻�����ʼƵ����������г����������е���Ӫҵ���ܵ�һ���ij�������ͬʱ�����������г����ʹ����Խ��ԽС�����еľ���Խ��Խ���ң����з�չ�Լ��Ļ��������ڣ�ͨ�������...

��1�������й������г������˽�ʮ����Ŀ��ٷ�չ���Ѿ�Ծ��ȫ���������Ѵ����ǿ������������Ѿ�ͻ����ǧ��������������ͷ��ͨ�������ֶ����ָ�.Ȼ�������Ź�ҵ������Ϣ����Ѹ�ٷ�չ��������ҵ����ģʽ���ڲ��ϱ仯����Ӫ����ϵ�־�����Ӫ��ģʽ������...

��ҵ����˽�����з���Ӫ������������ο�����

��6�½�����չ��6.1���۰������羭�ò������ƽ��й�����ҵΪ��Ӧ������ó��֮֯��ķ�չ������ҵ�������½綨ӯ��ģʽ������ҵ��ս��ת�ͣ�˽�����пͻ���Դ��Ϊ��ҵ��������ҵ��߶˿ͻ���Դ����������Ϊ�����Ľ��㡣AB����˽�����������˽������...

��2����������2.1������������о����ڶ��۵��о��������۵�ʵ�����и��ָ����ķ�����ģ�͡����۾���ѧ���ӽ����֣����þ���ѧģ�ͷ���������Ϊ�����������ܣ������ڴ��ھ�̬���о��У���������Ӧ����ʵ���г���������Ӫ��ѧ���ӽ����֣����ݰ�����ר...