mba毕业论文

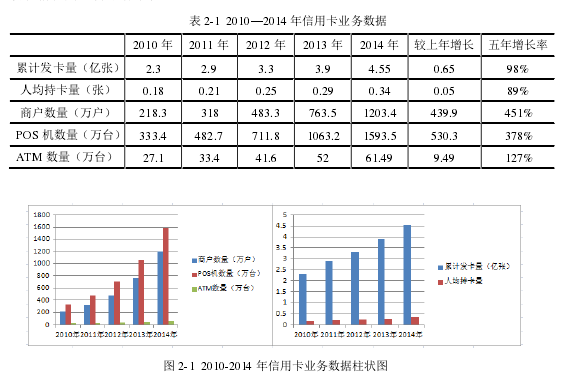

从图表可以得出,五年来我国信用卡累计发卡量增长近百分之百,人均持卡量也是达到近 90%,无论是总量还是人均都几乎翻了一番。而商户、POS 机以及 ATM 的增量则全部超过百分之百,商户数量和 POS 机投放数量更是达到了原先的 4 倍。由此可见,短短五年间,信用卡业务发展之迅猛,信用卡市场之活跃。但随着信用卡业务的繁荣,信用卡套现情况则显得不容乐观。【1】

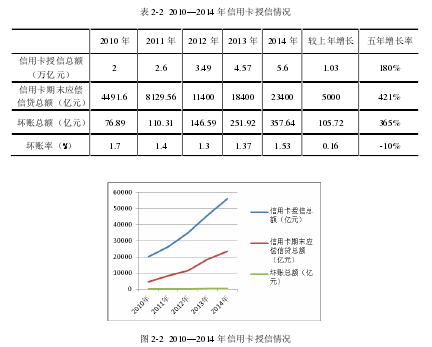

截至 2014 年末,信用卡授信总额为 5.60 万亿元,同比增长 22.50%;信用卡期末应偿信贷总额为 2.34 万亿元,同比增长 26.75%.信用卡卡均授信额度 1.23 万元,授信使用率 41.69%,较上年末增加 1.40 个百分点。信用卡逾期半年未偿信贷总额即坏账总额达357.64 亿元,较上年末增加 105.72 亿元,增长 41.97%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的 1.53%,即我们常说的坏账率,较上年末上升 0.16 个百分点。2010年以来,信用卡授信具体情况见表 2-2 及图 2-2.

由图表可以得出,自 2010 年以来,随着信用卡发卡数量以及人们使用信用卡热衷度等各方面影响因素的普遍增长,信用卡授信总额、信用卡期末应偿信贷总额都不断攀升,2014 年的信用卡期末应偿总额较 2010 年的统计数据甚至超过 4 倍之多,这充分说明了我国信用卡业务发展之迅猛。然而从信用卡逾期半年未偿信贷总额以及信用卡逾期半年未偿信贷总额占期末应偿信贷总额来看,增长速度更是惊人。虽然坏账率较 2010 年来说是减少的,但从 2011 年以后的趋势来看却是不断递增,且出现了增速加快的趋势。而坏账总额不容分说也是呈快速增长趋势,较之 2010 年增幅达 3 倍以上。【2】

信用卡坏账总额和信用卡坏账率的“双涨”和“双高”提醒我们信用卡业务快速发展为我们带来更便利更高质量的生活,但同时也不可避免的带来了风险,尤其是信用卡套现方面。信用卡套现呈现出人数众多、金额巨大的规模特点。据 2014 年信用卡客户行为调查显示,信用卡客户中超两成曾有套现行为。而且据统计,内地进行套现活动的信用卡大约占所有已发行信用卡的 6%左右,那么按照 2014 年末的数据,共发行 4.55 亿张信用卡来计算,内地 2014 年从事信用卡套现的信用卡超过 2700 万张;如果按照每张卡平均每次套现 3 万元,套现行为每年发生 6 次来算,那么当前内地市场 2014 年参与信用卡套现的金额高达 4 万 8 千亿元。

从确定的数据来看,根据银联统计的银行卡欺诈案例,2008 年共出现信用卡欺诈案例 9.47 万件,欺诈总金额 14.89 亿元,其中确定为套现的案件为 1.42 万件,涉及金额逾14 亿元,占欺诈总金额的 95%;从 2009 年开始,信用卡套现案件呈快速递增趋势,单季度同比增长 50%,套现涉及金额同期增长 6 倍以上。2010 年以后增速虽然逐渐放缓,但依然呈现持续上升的势头,到了 2013 年,仅第 3 季度套现金额就超过 14 亿元,占信用卡欺诈总额的 98.3%,相当于 2008 年一整年的水平。2014 年初则曝出了震惊全国的预授权套现案件,仅此一宗案件涉案金额就达近百亿。目前来看,信用卡套现规模之大、套现金额之巨引发的刑事案件时有发生,套现风险已经成为当前社会最严重的信用卡安全风险。

2.5.2 信用卡套现分布

信用卡套现分布主要呈现如下特点:

一是地域分布比较集中,呈扩展趋势。信用卡套现活动大多集中在北京、上海、广东、福建、辽宁、山东等地,近年来湖南、湖北等省份的信用卡套现活动也呈现出快增频发趋势。究其原因,主要是因为以上地市均为沿海或经济发达地区,人民消费水平较高,信用卡的普及较广,群众接受新事物的能力也比较强。因此相应的信用卡套现活动便相对比较活跃。随着地方银行积极的发卡或者筹备发卡,信用卡总体逐渐由一线城市向二三线城市蔓延,信用卡套现不可避免的随之而来。

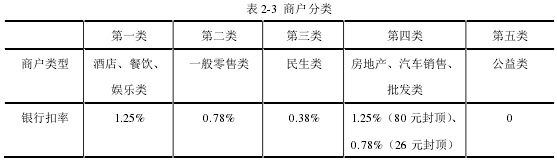

二是行业分布比较广,多发行业集中。首先介绍一下商户的分类,所有的商户按照银联规定的银行手续扣率标准不同分为五大类,具体分类情况见表 2-3.【3】

其中参与信用卡套现的商户数量比较多,且已经基本覆盖了与银行签约的所有商户类型。其中,一般性批发零售类商户最为突出,然后是建材、服装等批发类商户。这主要是因为按照银联根据银行手续扣率不同对商户的分类来说,此类商户的银行扣率分别为1.25%(80 元封顶)和为 0.78%(26 元封顶),而且准入的门槛比较低,商户经营者的素质水平相互之间存在较大差距,最重要的是在套现活动中 POS 机提供者赚取的利润空间是所有商户类型中最大的。

三是涉及发卡机构范围广,呈蔓延趋势。涉及信用卡套现的发卡机构不仅包括四大行、其他商业银行、中小股份制商业银行,还包括一些地方性银行。随着信用卡套现的成本低渠道广利润高等特点为人们所熟知,信用卡产业发展越来越成熟,信用卡套现的触手便不再满足于传统的信用卡发卡行,而是逐渐伸及当前存在的各类发卡机构。

第3章行政事业单位内部审计现状与存在的问题3.1行政事业单位内部审计现状随着近年来我国对廉政建设以及反腐败工作重视程度的不断提升,防范与管理行政事业单位违规行为以及经营发展显得尤为重要。近年来,我国政府不断通过财政、审计、监察、反贪等行...

第3章奇瑞汽车发展历程与现状分析奇瑞汽车成立于1997年1月8日,是我国改革开放后,是最具代表性的、完全通过自主创新成长起来的自主品牌汽车企业之一。公司成立16年来,始终坚持自主创新,逐步建立了完整的技术和产品研发体系,并打造了风云、QQ...

第3章AB银行私人银行业务发展现状及问题3.1AB银行私人银行业务发展情况AB银行于2011年末正式启动推出私人银行服务,凭借服务理念获得了市场的认可:AB银行私人银行面向可管理资产达到800万人民币的个人高端客户提供服务,目前私人银行服务的客...

摘要随着我国经济的快速发展,人民生活水平的不断提高,信用卡消费作为一种新的生活方式越来越多的出现在人们的日常生活中。从近几年的数据来看,我国信用卡的发展是呈爆发性的飞速增长,信用卡业务逐渐成为银行的主要利润增长点之一,而我国信用卡的持卡...

第四章信用卡套现风险识别及在银行中的应用4.1信用卡套现风险的识别当前我国对信用卡套现行为的识别比较普遍的是采用评分模型。评分模型是将客户的基本信息和进行过的历史交易相关特征作为根据,将数据挖掘技术和统计方法作为工具和手段,构建出适当的计...

第三章珲春拟建自由贸易区的发展战略3.1自由贸易区的概念和特征3.1.1自由贸易区的概念自由贸易区(FreeTradeZone)又称对外贸易区(ForeignTradeZone)或免税贸易区(Tax-FreeTradeZone)是在关境以外划出的,对进出口商品全部或大部分免征关税...

第4章株洲智慧城市建设的现状及发展策略4.1株洲智慧城市建设的现状。株洲作为一座移民城市,具有五湖四海、开放包容的特点,吸引了30多个国家和地区的客商前来投资置业,驻株央企及世界500强企业有40家。先后创建全国文明城市,国家园林城市,绿化...

第一章研究背景与研究意义1.1研究背景。受当前经济全球化浪潮的影响,互联网金融不断冲击银行的末端零售市场,在银行资金来源与销售上形成冲击,对于基础顾客的把握与顾客数据的积累是银行业务发展的根基,对于银行业来说,发展社区银行是银行利用现有的...

第3章A公司建筑施工项目成本控制现状的调查与分析3.1A建筑公司的简介A建筑开发有限公司成立的准确时间是1998年,注册资本达到六千万元人民币,开发资质被定性为国家二级。从成立到现在,公司一直秉持以质量求生存,以信誉保发展的建筑宗旨,随着...

第3章沈阳城市文化品牌建设的现状分析3.1沈阳城市文化品牌建设的基础一个城市的文化品牌建设,将影响着市民的生产生活,每个城市都有属于自己的特色文化,但并不是所有的文化都能够成为推动经济和社会发展的重要力量。要构建优质的城市文化的品牌,需...