mba��ҵ��������

����1.2.1.3�����ڲ�����ϵͳ��ָ��ԭ��

���������ڲ�����ϵͳ��Ӧ�����ʵ���е�ָ��ԭ��������������ַ����ڲ����ƵĹ��ܣ��ﵽ�ȶ�Ŀ�ꡣ�����ڲ�����ϵͳ��֪��ԭ������������ԭ��

�����Ϲ���ԭ��ȫ��ԭ��������ԭ������ԭ����Ч��ԭ�ɱ�Ч��ԭ��

�����Ϲ���ԭ����ҵ��ָ���ڲ������ƶ�ʱ��������ѭ���л�������Ʒ��������л�������˾�������йط��ɷ��档

������ȫ��ԭ���ڲ������ƶȱ��뺭�ǹ�˾��Ӫ�����ĸ������ڣ����ձ������ڹ�˾ÿһλԱ�������������ƶ��ϵĿհ�©����

����������ԭ����ҵ�ƶ������ڲ������ƶ��Լ����������Щ���ݣ���Ҫȡ������ҵ������Ӫ��ҵ����������ʺ��ص㡣

����������ԭ����ҵ���ƶ��ڲ������ƶ�ʱ�����뿼��������ԣ���Ҫ����ȷ�涨����Ҫ������У�����ʵ�ʲ��������С�

������Ч��ԭ����ҵ��ִ�й����У�Ӧ���ڼ����ִ���������Υ��Υ����Ϊ���涨���д��������ֱ�������Ҫ��ʱ���������ơ�

�����ɱ�Ч��ԭ����ʵ���ڲ����ƻ��ѵijɱ�����˴����ľ���Ч���Ҫ����һ����ƽ�⡣

����1.2.1.4�ڲ����ƹؼ���

�����ؼ����Ƶ㣬����һ��ҵ�������������Źؼ����õĿ��ƻ��ڣ������п�����ҵ���е�һЩ���Բ������أ��ֻ�����ʹ�ƻ����÷������õ��������ء���û����Щ���ƻ��ڣ�ҵ�������̿��ܳ��ִ��ף��̶��ﲻ���ȶ�Ŀ�ꡣ���ùؼ����Ƶ���������ڷ��ֲ������ˣ��������ա��ؼ����Ƶ������һ��ҵ�ڻ�ҵ��㣬һ�������ϵ��Ҳ������һ�ִ�ʩ���ֶΣ����ܷ�ȷ���ؼ����Ƶ㼰����ƴ�ʩȷ���Ӱ������ҵ�ڲ���ƿ��Ƶ�˳��ʵʩ��

������ͬ��ҵ����Ҫ��Ĺؼ����Ƶ㼰�����Ӧ�Ŀ��ƴ�ʩ�������𣬲�ͬ����֯���ţ������ʡ�ҵ�����������ԣ���Ҫ�����IJ�Ʒ������ͬ����Ҫִ�еļƻ���������ʤ�������������ȫ��ͬ�Ĺؼ����Ƶ㡣�ؼ����Ƶ��ѡ��Ӧ�����������ؽ�����ƣ���һ�����Ƶ��ܹ���õغ���ҵ������һ�����Ƶ��ܹ���ӳ��Ҫ��ƫ���һ�����Ƶ��ܹ�����С�Ĵ��۾���ƫ���һ�����Ƶ���Ϊ��Ч���ؼ����Ƶ�������Ҫ�ж�������������Ҫ��������ҵ���ƺ���������Ҫ����ָһ���ҵ�����û�иùؼ����Ƶ㣬��ĺϷ��Ծͻ��ܵ����ɣ�ҵ���ƺ�����ָһ���ҵ��Ҫ�����ܶ�ڣ��ĸ����ھ����ƺ���ص㣬����ж���Ϊ�ؼ����Ƶ㡣

����1.2.2��������

������1��������ڲ����Ƶ��о�

���������꣬����ܶ�ѧ�߶���SOX�����䲼��Թ�˾�ڲ����Ƶ�Ӱ��Ϊ�ӽǽ����о���һ�Ƕ��ڲ�����ȱ�ݵ���¶��Ӱ�����غʹ������г���Ӧ��������������������Ƿ����� SOX�����¶Թ�˾�ڲ����Ƶijɱ���Ӱ�켰��ҵ�Ļ��������Ҫ�ԡ�

���������о���Ա����Ϣ����������ֵ�����ʦ�ܹ�����˵��ս�Ե�����Ҫ�ط��棬�о����ڲ�����������¶��Ӱ��Ҫ�ء��磺Morris��2011��ͨ��ʵ֤�ó�����ERPϵͳ���Դ������Ͳ�����Ϣ���ڲ���������ij��֣��һ���������ҵ����ͻ���˻���������š�Petrovits�ȣ�2011���ó�������������˾����˾�������δ�������������һ����˾�ڴ��ƹ�����ҵ�ϵ��ڲ����Ʒ����з������[2].Wolfe�ȣ�2009���������������ʦ�Ľ������Է���Ϊ���ϻ���ͬ���ԣ��ֱ��о�����̬�ȶ��ͼ�ʦ����Ϣ������ƫ�롢�˹�����ƫ�뷽��Ķ��ڿ������ж��Ƿ����Ӱ��[3].�����о�����ͳ�Ƶ��鷢�֣��������Ϣ������ƫ���ǣ�������Ա��ȡ�Ͽɲ����������ʦ���ܽ��ܹ�����Ա�Ľ��Ͳ����Ͷ��ڲ����������������������˹�����ƫ��ʱ�������Ա���ڲ������������������Թ�����Ա���͵��Ͽ��Բ�����Ϊ������IJ��Զ������Բ��

����Hamed Arad��Babak Janishedy-Navid��2009���ڲ�������һ����Ƴ����ϵͳ��ּ�����Ч��ȷ�����ߵ�ʵʩ���I���ʲ���������թ�ʹ���[4].

����Hollis Ashbaugh-skaife��2008�����˷����� SOX�������ڲ������������ҵ������Ȩ�۸��Ӱ�죬��ָ������Ͷ���߶��������ڲ����Ʒ��յ���ҵ�����Ÿ���Ŀ��ܵ���Ϣ���գ�����¶�˿ɿ����ڲ����Ʋ���ʱ�����˴��ڵ��ڲ�����ȱ�ݵ���ҵ���������ڵͼ۵Ĺɱ�[5].

����Rani Hoitash���ˣ�2008��ͨ���о���Ƽ۸��ƶ�����“����˹-�¿�˹������SOX”

������404��302������¶�IJ����з�����������֮����ڵ����ȹ�������չ����ǰ�Է��յ����ķ���[6].�����ڲ�����ȱ�ݵ���ҵ����Ƴɱ����������������������Զ��ı䣬�����������ùؼ����������Ų���֮��������������������ġ����о�����ṩ�˶��������һ��SOX����ʵʩ�����е���Ʒ��յ�������ϸ�˽⡣

����W. Robert Knechel ��2011���о����֣�����ܸ����ڲ�������Ϣ��¶�̶�����ء�����ܸ�Խ�ߣ���Ȩ��������ծȨ������֮��������ͻ��Խ���أ��ڲ�������Ϣ��¶�̶������Խ��[7].

����Adi Masli���ˣ�2010��ר����Լල�ڲ����Ƶ���Ч��ϵͳ�ļ���DZ�ڵĺô�����֤���ں�SOXʱ�ڣ�ʵʩ�ڲ����Ƽ�⼼����ϵͿ����Ե��ش�ȱ�㣬��С���������Ʒ��ã���С��Χ����������ӳ����18].

������William R. Kinney, JR.��ѧ�ߣ�2011��ͨ���ȶ��о�������С��������ҵ���֣���ѭSOX404��b���������ҵ��2004����Ƴɱ����Ƿ��ȳ���һ�������������ǣ�������ʵʩ404��b���������ҵ����Ƴɱ����ϸ�Լ10%.�ɴ˿ɼ���С����ҵ�ܲ��ô�ͳ����Ʒ�ʽȡ��SOX 404������Ӧ�ã�����Ч�����[9].

����Mars Gerald��������ҵ�Ļ��ڹ�˾��Ӫ�����е����÷�ʽ�������ҵ�Ļ�����������ҵ����Ч������Ч����ʵ�ֹ���Ŀ����о���ƶ�Ч��[1G].COSOίԱ�ᷢ������ҵ���չ������Ͽ��ָ���ڲ����ƵĹؼ����ڸ���Ʒ�������š�ְҵ���º�ʤ�ι�������������ҵ�ڿػ���������ĵ�����[11].Amaria�������˵����ʽ������ı仯��ָ�������˾Ҫ��֤Ա������ҵ���ҳϱ��������Щ�仯��������ҵ�Ļ�����[121.

������2�����ڶ��ڲ����Ƶ��о�

�����ҹ��ڲ����������о���Դ��20���Ͱ�ʮ������������о�����չ�ܵ��˾���ѧ�ҡ�����ѧ�ҵĸ߶����ӣ����������ڲ����Ƶ��о�һֱ������̬�ơ�

�����컪������ʢ�£�2011������2000�굽2010�������Ҫ�����ڿ��ķ������ܽ�21���������ҹ��ڲ������о�����Ҫ�ص��ǣ��ӽ��ܺ�ѧϰ����COSO���桢ERM��ܡ����ô�COCO���������֣�������������ô������ڿط�����ҵ��ڿ��ƶ���ִ�о�Ӫ�����ڲ����ƻ�������ҵ�Ļ����衢ERP�����������������У�����ھ������ۻ��������ڲ����Ƶ����ۿ����ϵ������չ�����ڲ����Ƶ��ƶȽ�����ִ�С���Ϣ��¶���������������ڲ�������Ч�ԵIJ����ݽ����ر�ָ���ڲ����Ƴ��ֳ��빫˾ս�ԡ���˾��������ҵ��ֵ��ȫ����շ��ص���Ϊһ�������[13].

�������ڲ����ƻ������Ļ����棬�����������ޣ�2003������ڲ����Ƶ���ά��ϵ�����ڿػ��Ʒ�Ϊ�ƶȿ��ơ��г����ơ��Ļ������������ͣ�������������ع�ϵ����Ϊδ������ģʽ�����Ǵ��������ϵ��ƶȿ��ơ��г����ƻ��Ļ����ƣ�������������ģʽҪ���������л�����У��ʶ�ͻ���Ļ����ƻ��ơ�����Ȫ��������2010������� “���ƽṹ+��ҵ�Ļ�”���ڲ�����Ҫ���¶�Ԫ�ۣ�ǿ��“��”���ڲ�������ϵ�е���Ҫ�ԣ�������ҵ�Ļ���Ϊ����ƽṹ�ಢ�е�һ�ֿ�����ʽ[15].��ӱ��֣���Σ�2010����ҵ�Ļ��Լ�������ij��ź͵��¼�ֵ����Ӱ���ڲ�����Ŀ����Ч��ˮƽ����Ҫ����[16].��־��2009�����й���ͳ�Ļ�Ϊ���������������۲���������ơ���ҵ������ڲ����ƺ������Ŀ�������[17].��������2011�����ҹ���ҵ�ڲ����ƽ�����ڵIJ�������˹����ܽᣬ����ҹ��ڲ����ƽ���Ӧ���ﱾ����תΪ�˱�����������Ϊ�����ڲ����ƻ���[18].

�������ڲ����Ƹ��Ҫ�ط��棬���ĺϣ�2008������ƵĽǶ�ָ���ִ���ҵ�ڲ���ƻ���Ҫ�˽��ڲ�����Ҫ�أ���Ӧ�����ı仯�ı��ֵ���Ӷ���ʹ��ҵ��Ч��ת[19].

���������㣨2010������ڲ����Ƹ����ܵ����ݰ����ڲ����Ƶı��ʡ��������塢Ŀ�ꡢ�������淶�ͻ���������Ҫ�ء�

�������ڲ�������ս�Թ�������˾�������棬�����ꡢ��������2008����ʵ֤�����о���˾�����ṹ���ڲ�������Ч�Ե�Ӱ�졣�齣���������2009���������ҵս���ڿ���ϵ�У�ս�ԡ��滮��ҵ��Ԫ����ֵ�����ź���ҵ����������ҵ��ֵ�ֱ�������������[22].л־����2007�������ڲ����ơ���˾�����ͷ��չ�������֮�����ͬ���Լ������������µĿ��[23].

�������ڲ��������۷�չ����ʾ���棬ʩ������2008�����ڲ��������۵ı�Ǩ���̣�����Ϊ����ʱ�ڣ�������ҵ�ڲ��������۵ı�Ǩ������·������ԭ����ϵ�ҹ���ҵ�ڲ����Ƶ�ʵ������ó���ʾ[24].���ȡ�������2010���ع��˷��չ������ڲ��������ϵķ�չ���̣����չ������۾����˴Ӵ�ͳ�Ĵ�����շ���������ҵ�����ɹ��������չ�����ȫ����չ������ݱ䣬���ڲ���������Ҳ���¾�����ƽ�桢��ά������Ĺ��̣������ڲ���ƿ��Ƶ��ڲ����������ܣ�������ҵ���չ��������ܷ�չ�������������۵Ľ������ۺ϶�ʹ����ҵ���չ������Ը����ۺϡ�ȫ����ӽǺͷ�ʽ��Ӧ����ҵ��չ�����еķ��գ���Ϊ��ҵ˳���ɳ��Ͳ��Ϸ�չ����ȱ�ٵĹؼ���ɲ��֣���������»����¶���ҵ���չ����ĸĽ�������������µ��������ڲ�����ʵ���棬��գ�2009�������ڲ����ƾ������ģʽ��̽�У�����˾��幹�������Ծ���ṹҪ��ȫ����˽⣻�ж���ҵ�Ƿ�߱�ʵʩ�ڲ����ƾ���������������ƶ����еķֲ�ʵʩ�ƻ�����չ�ڲ����Ƴ��������Ͳ��ԣ���ȡ���ƽ��IJ��ԡ������ܣ�2010������˽�������ͼ�������ڲ��������л��Ƶ����룬ͨ��ȷ�������“�����ֵ��”�������“1+4������”�ĸ���Ϊ�ؼ����Ƶ㣬���Թؼ����Ƶ�Ϊ�����ƶ���ҵ���ڲ������ƶȺ����̣�����ʱ���ж�̬����[27].��⻪����꣨2012��������Լ���۶���ҵ�����������Σ��Ԥ������ϵͳ�ı������Խ����˲��������ڴ˻����Ϸ�����Ӱ����ҵ���յĸ�����Ҫ���ؼ�����Ʋ��ԣ����չ��������߳ƺϵķ��������ϵ[28].

����

����1.3�о�˼·������

����1.3.1�о�˼·

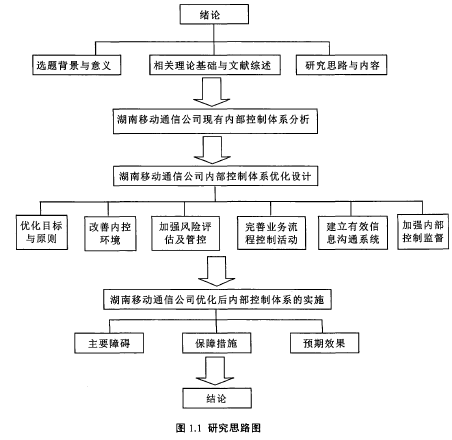

�����������ȡ���۷��������������ϵķ���������������۷����ڲ����Ƶ�������⣬�Ժ����ƶ���һ�ض�����Ϊ�������и�����峣�̽�ֺ����ƶ��ڲ�������ϵ�д��ڵIJ��㣬�������Ӧ���Ż������������о�˼·��ͼ1.1��ʾ����1��

����

����1.3.2�����

����ȫ�ķ�Ϊ5�����֡�

������1��Ϊ���ۡ���Ҫ�����о����������壬�ع�����о����������ۻ���������������о�˼·�����ݡ�

������2��Ϊ�����ƶ�ͨ�Ź�˾�����ڲ�����ϵͳ��������Ҫ�����˺����ƶ�ͨ�Ź�˾�������ڲ�������ϵ�ĸſ����ӹ�˾����������ơ�ҵ�����̲�����ơ���Ϣ����������Ʒ����˺����ƶ�ͨ�Ź�˾�ڲ�������ϵ��״�����ڴ˻���֮�ϣ�������������ϵ���ڵ����⡣

������3��Ϊ�����ƶ�ͨ�Ź�˾�ڲ�������ϵ�Ż���ơ�ȷ�����ڲ�������ϵ�Ż���Ŀ����ԭ���ڴ�Ŀ����ԭ���ָ���£�����˺����ƶ�ͨ�Ź�˾�ڲ�������ϵ���Ż���ʩ������һ����������Ż���ʩ�ľ������ݡ�

������4��Ϊ�����ƶ�ͨ�Ź�˾�Ż����ڲ�������ϵ��ʵʩ�����������ƶ�ͨ�Ź�˾�Ż����ڲ�������ϵʵʩ�е���Ҫ�ϰ������ϴ�ʩ��Ԥ��ʵʩЧ����

�������Ϊ���ĵĽ��ۡ�

G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�

��3��G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�����3.1G��˾�Լ���ʯ����Ȼ�����ż��G��˾������������δ������һ�Ҷ�Ԫ���ĿƼ���ý��ͽ��ڷ���˾��������Ϊ�ͻ������������ֵ����⡣��˾�IJ�Ʒ�ͷ���Χ�������Ӿ��𡢷ɻ�����������...

��3��Fú̿��˾��������ι�����״3.1Fú̿��˾�ſ�3.1.1Fú̿��˾���F��˾��һ����ú��������������ú̿����Ϊ����ú̿��˾,��ǰ����ƽú������Ӫú��˾,������1984��12��,�Ǿ��з����ʸ���úΪ������ҵ,��Ͻ3�ڿ�,����������ԭ...

ժҪ2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж���С��ҵ��������ȷ����,��...

������ԭ����ҵ�����������������ڶԷ�˼�����뵼��ԭ����ҵ������������Ʋ�ʵʩ����ҵ����������Ĺ��̣���������ҵ��������������ۺ��ԵĽ�����ۡ�6.1ҵ������������������ҵ�����������˼�����뵼��ԭ����ҵ������ʹ�����µĹ���ϵ...

��3��H��˾��Ӧ��������Ϣ��������3.1H��˾���乩Ӧ��3.1.1H��˾�ſ�H��˾ȫ��ΪH��ҵ����˾,���������ĵ�������������,��Ҫ��ƷΪʳ�������ǡ����ǡ��;��ǡ��������������������Ƶ�,���нᾧ�����ǡ����������ƺ���������Ʒ�IJ������г�ռ����ȫ...

���÷��̹������۷����ʵǹ�˾��Ӫʧ��ԭ��

ժҪ���Ź����г����̶Ȳ�����ߡ��ҹ����ƻ����������ƣ����̹����ǿ��ٷ�չ����ҵ����˼�롣ʵ���ǿɳ����Է�չ�Ĺ��������̹���ǿ������Ϊ�̷���ģ���Ҫ���Ϸ��Ĺ涨����ֻ���ܽ�ϣ�����ٽ������γɾ���һ���ı�Ȼ�ԣ�������dz�����֮ǰ��������...

��6���Ż���������Ӫ���÷�չ�����߽���6.1�ƽ����ͳ���չ6.1.1��ѧ�滮����߳�����ۺϳ�������2012�꣬����Ժ��������ԭ�������滮���������״���������ս�ԣ�����λΪȫ����Ҫ���Ƚ�����ҵ���ء���ԭ����������ҪӰ���������ij��С��滮��...

��1�����ۡ�1.1�о��ı��������塣1.1.1�о����������ᄎ�������Ȼ������������������ʷ�������������᳤�ڷ�չ�����IJ�и�������������⡣�ڵ���������¿Ƽ��������졢ȫ��һ�廯���ٷ�չ�ı����£��ҹ�����ҵ�������Խ��Խ���ҵľ���...

һ�����ڰµ���ر���ҵ���о�������ο�����

�����ڵ��������г��ϣ����ʵ��ۺ����������������Ѿ���Ϊ�³������еĹؼ��ɹ����ء�ͬʱ�����Ÿ��������̱������Ĵ��ģ����������ҵ��Ϊ��ҵ���������ȶ�������Ϳɹ۵�����㱨�������й������г���������죬�ۺ��г��ķ�չDZ����ʼ���ͷţ�...

��6�¸��ƵĶԲ�6.1�Ӵ�᳹ʵʩ�ڿ���ϵ�������ڲ�������ϵ�����漰����˾��Ӫ���������ķ������棬����ijһ����λ��ij��ְ�ܲ���һ�ҵ��£�ֻ�и�ְ�ܲ��š�����λͨ��Э����ϣ���ͬŬ�������ܰѹ������ã�����ʹ��˾�Ĺ�����ϵ��Ƶø����ơ�����...