mba市场营销论文

第五章 总结与展望

5.1 结论

本论文主要从整体的角度上介绍了客户关系管理的概念和研究现状,以及客户细分的模型及常用方法,以及客户细分的国外银行实践状况。从客户细分研究和客户细分标准的文献综述可以看出,不同的企业在选择客户细分指标时都不相同。

客户关系管理是一个不断加强与顾客交流、不断了解顾客需求,并不断对产品及服务进行改进和提高以满足顾客的需求的连续的过程。分层次管理能精细识别管理对象的发展层次,设计相应的层次管理手段、方法,实施层次对应的有效管理,实现优化管理,提高管理的效率,减少管理手段、方法层次与管理对象发展层次的不对称,而导致的管理资源浪费。

以客户为导向已成为金融业的共识,积极收集客户信息并进行充分的数据挖掘、调整和创新服务项目,设计出个人特色强的金融产品是银行经营的核心所在。

现在的客户对于服务的时效性越来越重视。对客户的信息了解得越多,银行就越能敏锐地发现一些潜在的业务,为客户提供更多更好的服务。银行间的竞争,归根到底就是对于目标客户的竞争。掌握了客户信息就意味着控制了客户关系。银行的经营优劣应侧重于服务的便利、高效、准确及如何使用计算机技术,跟踪、预测客户的发展动向,最大限度地挖掘客户信息的潜在价值,并利用这些信息来提供个性化服务,提高竞争能力。

在激烈的竞争形势面前,客户成了银行开展零售业务的生命线,“顾客就是上帝”、“以客户为中心”被提升到前所未有的高度,各种“保、抢、挖”的措施纷至沓来,“人人有任务”、“全员营销”,无一不将客户和营销摆在最重要的位置。

但在实践中,个人客户经理经常为上哪儿找客户发愁,好不容易找到了客户,却不知道该花多少时间和成本来与其建立关系,也不知道如何营销产品和服务,等等。

结合当前研究的情况,本文重点探究如何建立与促进银行与客户之间的良好关系。并借助聚类分析方法,通过收集上海银行的一手数据,探究客户关系管理和客户细分标准,具体讨论商业银行在客户管理和细分中存在的问题,并为其提出合理建议。企业开展客户关系管理首先就要进行客户细分,对于我国的商业银行而言,客户细分需要先建立结构完整的客户信息数据仓库,数据仓库的设置要为细分考虑,应具备灵活的数据结构,便于今后调整;然后明确客户细分方法,进行客户细分,针对细分得到的客户群,制定相应的客户关系管理策略,本文认为客户细分不仅仅要关注资产数量,还应考虑客户的风险偏好。客户细分不是静态过程,客户细分应定期进行,重视客户在不同细分间的移动,分析相应的原因,迅速调整管理策略。

良好的客户分类对营销策略的制定有很大益处。我国商业银行在转轨阶段,银行对改善客户服务质量和水平比较迫切,也逐渐认识到了在业务上加强对客户关系管理的重要性。经营活动中,要加强市场的研究和客户细分的管理,推出针对不同细分客户的营销方案,努力做到分时间阶段、分客户层次、产品服务有组合、市场定位有侧重。

本文以我国商业银行客户细分为背景,以银行收集的客户信息为一手数据,借助 SPSS 软件,经过细分指标细分和聚类分析,最终得出了客户细分的参考指标。

本文在对国内外个人客户细分理论、方法及其应用进行研究的基础上,借助聚类分析算法,完成了以下工作:

(1)客户关系管理和客户细分的研究。在对客户关系管理和细分理论和研究情况进行分析的基础上,整理了客户价值在客户关系管理中的作用和当前客户细分的研究情况。

(2)客户细分指标的研究。在对客户细分指标进行归纳、分析的基础上,本文重点选取了八个指标项目进行分析。通过借鉴各银行的指标体系,兼顾数据的可获取性,本文最终选取了客户年龄、收入、理财产品购买数量、购买频率、定期存款金额和活期存款金额六个属性来对客户进行细分。

(3)数据预处理。原始数据中数据量大,项目繁杂,存在的问题也比较多,本文先对原始数据库中的数据进行了处理,以方便应用于聚类分析。

(4)通过对上海银行的案例分析,介绍了当前国内商业银行客户细分的情况,针对上海银行客户细分中的优势和劣势,结合本文的分析结论,为上海银行客户细分提出了相应建议。

5.2 研究的不足

金融行业客户细分研究需要各领域专家、数据分析和业务分析人员、数据挖掘专家共同参与,形成一个团队,从具体问题出发,建立模型库,逐步展开。从这个思路来看,本文提出了一种客户细分的方法思路,而对于具体的解决方案还可以进一步深入。

客户关系管理不局限于客户细分当中,客户关系管理也可以采用聚类分析以外的其他方法。银行交易数据日趋复杂,不可能通过有限的数据来全面模拟。本文只是借助聚类分析研究细分指标的尝试。细分指标在实践中的应用效果,还需进一步验证。

由于银行数据涉及客户个人隐私,很多相关数据与信息的积累与分析较少,因此本文对于商业银行的深度分析仍存在一些不足。因此在本论文中,无法涉及全部的国有商业银行数据,论述难免会有遗漏。

5.3 研究展望

聚类分析算法在数据挖掘中有着其它方法无法取代的优点,数据挖掘应用的不断扩大和深入,也为聚类分析提供了可能的发展空间。本文尝试用聚类分析给出一个客户细分的指标建议,而关于银行客户细分问题的研究由于时间、能力等原因,还有许多问题有待今后继续研究。

(1)本文在客户细分中使用了四个方面的属性:自然属性、心理属性、行为属性和银行关系属性。从不同的角度分析,这些细分变量也可以选取其他内容,关于客户细分变量的选择还可以进一步研究。

(2)关于带噪声的银行客户数据的处理,不同的类型可以采用不同的算法,本文选取了较为常用的算法,今后还可以考虑改善数据处理方法,以提高数据的有效率。

(3)本文选用的客户细分变量都转化成了数值型或本来就是数值型。今后如果全面考虑客户细分变量,则必须要处理多种类型的数据,比如标称型变量,二值变量等。可以采用多种混合型变量的算法来处理。

本论文通过对客户细分指标的分析,基于上海银行客户指标数据,进行聚类分析。商业银行客户细分是对于独特客户群体的界定过程,也是准确进行目标客户筛选的前提。利用本论文的细分指标,是对于过去只能依据简单细分项进行相关分析的有力突破。充分考虑到客户生命周期对需求的影响,更有层次且科学地识别出不同的客户需求,更精确地对客户进行定义和分析。通过分析,本文认为银行可以首先以资产数额为标准,将客户分为高价值客户、中级别客户和普通客户,然后,再根据风险偏好,将三个级别的客户分为投机型、进取型和保守型三类。面对不同客户类别,商业银行可比较容易地区分处于不同客户生命周期中客户的个性化需求,以期更有针对性地推出相关金融产品并提供服务,能够为客户量身打造属于自己的专属金融产品,推行个性化服务,使得营销的针对性和有效性进一步增强,吸引核心客户。

综上所述,通过对上海银行客户细分管理的案例分析可以发现,仅仅以资产数额为标准对客户进行细分,效果差强人意,银行必须尝试更细致的客户细分方式,例如将风险偏好作为细分标准。根据风险偏好的不同,可以推荐客户更感兴趣的理财产品,提高营销效率,增强客户满意度。进一步验证了本文提出的新客户细分方式的效果。同时,案例分析中还发现,仅仅做好客户分类还不够,在客户服务的具体环节,还有很多细节需要完善。银行不能只是停留在客户细分的标准上,还要落实服务标准,提升服务效果。使理论分析能够真实有效的改善实践操作。在激烈的市场竞争中获得主动地位,最大限度地提高商业银行的利润和综合竞争力。

参考文献

中文文献

[1] 陈明亮,李怀祖.客户价值细分与保持策略研兄[J].成组技术与生产现代化.

[2] 戴开勋.差异化营销策略及应用.物流工程与管理.2010 年 10 期.

[3] 丁乃鹏.客户关系管理发展综述.经济经纬.2005 年 02 期.

[4] 樊治平.客户关系管理(CRM)的评述与展望. 系统工程.第 20 卷第 6 期.

[5] 菲利普·科特勒、凯文·莱恩·凯勒着,王永贵、于洪彦、何佳讯、陈荣、张红霞、徐岚译,《营销管理》,2012 年 8 月版,格致出版社、上海人民出版社,上海.

[6] 格里·约翰逊、凯万·斯科尔着,陈敏、王军等译,《战略管理》,2005 年 8月版,人民邮电出版社,北京.

[7] 耿炜欣,模糊聚类在银行客户细分中的应用研究,对外经贸大学硕士论文,2007.

[8] 韩顺平.顾客让渡价值解析门.经济问题.2005 年 03 期.

[9] 何晓明.当前经济形势与宏观调控[N].经济日报,2004-11-22.

[10] 路宁.我国商业银行个人客户关系管理研究.(论文) 中国知网.2012 年.

[11] 罗纪宁.市场细分研究综述:回顾与展望.山东大学学报.2003 年 06 期.

[12] 罗纳得·史威福着.客户关系管理 M.杨东龙等译.北京:中国经济出版社.

[13] 满玉华.关于商业银行个人客户关系维护的思考.新金融.2010 年 05 期.

[14] 瞿艳平.国内外客户关系管理理论研究评述与展望. 财经论丛.2011 年 03期.

[15] 粟勤等.商业银行个人客户行为与关系型银行的建立和维护.海南金融.2009年 10 期.

[16] 王立群.现代企业客户关系管理研究.(论文).中国知网.2004 年.

[17] 王涛.我国商业银行客户关系差别化管理模式研究.(论文)中国知网.2002年.

[18] 魏敏.个人理财市场细分及客户群差异性分析.金融论坛.2006 年 10 期.

[19] 杨永恒等.客户关系管理的内涵、驱动因素及成长维度.南开管理评论.2002年第 2 期.

[20] 易纲.中资银行存在“边缘化“的危险.经济研究资料,2003.

[21] 曾宏华.商业银行个人客户关系管理理论及其在中国的应用研究.(论文)中国知网.2006 年.

[22] 张国方、金国栋,CRM(客户关系管理)的应用与理论研究综述,华中科技大学,湖北武汉.

[23] 张磊.差异化策略在中小商业银行个人业务营销中的应用.生产力研究.2004年 03 期.

[24] 张利群.商业银行个人高端客户管理浅谈.统计与管理.2011 年 03 期.

[25] 张向菁.商业银行竞争力研究[M].北京:中国金融出版社,2004.26.

[26] 朱江水.引入外资改造银行业[N].经济日报,2004-11-22.

[27] 朱天舒等,高端个人客户金融需求及商业银行对策研究.金融理论与实践.2000 年 12 期.

[28] 2012 年招商银行年报.

[29] 2012 年上海银行年报.

英文文献

[30] Bedman Narteh. SME bank selection and patronage behaviour in the Ghanaianbanking industry. Management Research Review Volume: 36 Issue: 11.2013

[31] George N. Paltayian, Andreas C. Georgiou, Katerina D. Gotzamani, Andreas I.Andronikidis.An integrated framework to improve quality and competitivepositioning within the financial services context. International Journal of BankMarketing Volume: 30 Issue: 7.2012

[32] Sergios Dimitriadis, Athanasios Kouremenos, Nikolaos Kyrezis. SergiosDimitriadis, Athanasios Kouremenos, Nikolaos Kyrezis. International Journal ofBank Marketing Volume: 29 Issue: 1.2011

第二章ZS银行信用卡营销现状及存在问题一、ZS银行信用卡营销现状分析(一)营销定位信用卡作为一种新生事物,在国内的发行量很大。但是,由于人们对信用卡的很多功能和业务了解的还不够,所以使用率很低,基本都局限在信用卡刷卡消费购物上。ZS银行信用...

五、中国人寿甘肃分公司个险渠道营销策略对策(一)组合营销策略成功的营销活动,总是以恰当的产品、适当的价格、合理的拓展渠道和灵活多变的促销手段,将适销的产品和服务投放到目标市场的行为。中国人寿保险公司甘肃省分公司需要针对个险渠道分散销售的...

三、中国人寿甘肃省分公司个险渠道现状概述(一)中国人寿保险股份有限公司甘肃省份公司基本情况中国人寿保险(集团)公司属国有大型金融保险企业,总部设在北京。公司前身是成立于1949年的原中国人民保险公司,集团公司下设中国人寿保险股份有限公司、中...

第3章Z品牌在中国的发展状况及问题3.1Z品牌整体历史概况及业务状况3.1.1Z品牌的整体历史概况Z品牌集团于1910年诞生在Trivero-阿尔卑斯山脉Biella地区的一个小镇,由EZ先生创立。当时,年轻的EZ在意大利比耶拉开了一间手工纺织作坊。最初...

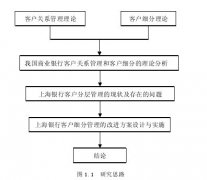

第1章绪论1.1研究背景与意义1.1.1研究背景随着我国金融行业的逐步发展,城市商业银行在全国各地迅猛发展,积极拓展业务,成为银行业的新生力量。与此同时,商业银行经营理念和管理方式也逐渐得到转变,客户成为银行最重视,也是所有资源中最关键的一...

第4章奔驰(中国)汽车公司营销内部分析4.1奔驰(中国)汽车公司简介梅赛德斯-奔驰(Mercedes-Benz)是世界知名的德国汽车品牌。1886年1月,卡尔?本茨发明了世界上第一辆三轮汽车,并获得专利,几乎同时,奔驰的另一位创始人戈特利布?戴姆勒也发明...

第六章研究结论与展望。一、研究结论本文通过对肥西农村商业银行现有的服务营销情况进行较为全面和细致的研究,通过认真查阅相关文献资料和理论书籍,在问卷调查的基础上,大致可以得出以下结论:(一)就目前肥西农村商业银行服务营销的情况来看,确实存在不合...

第5章奔驰(中国)汽车公司社区营销策略设计大众媒体的营销宣传效果正在降低,而具有多对多的信息传播优势并且更具有互动性的社交媒体则更容易被更多人关注。用户是社交媒体营销传播的主要媒介载体,口口相传是其传播的主要方式,相比于传统媒体形式,社交...

第4章平安银行客户服务渠道的创新策略4.1智能门店落实交叉销售和服务1)平安银行开展交叉销售和服务的原因银保渠道在欧美国家,都是寿险最重要的渠道。从平安投资银行的发起动因来看,平安正是为了打造优秀的银保渠道才选择和深圳发展银行合二为一。平...

第1章绪论1.1选题的背景及意义在这个快速发展的时代,互联网正在向各个行业渗透。衍生出来的物联网、大数据、移动浪潮等新时代的代名词已经正式侵入我们的生活,我们由此也开启了智能时代生活。但对于竞争激烈的商业机构来说,客户就是上帝的时代却从...