mba�г�Ӫ������

������3���ҹ�ҩƷӪ��������ģʽ����ۻ�������

����3.1�ҹ�ҽҩ��ҵ��չ��״

�������ݹ���Ȩ��ҽҩ��ѯ����IMS Health��˾������ʾ,�й�ҽҩ�г�2012��Ĺ�ģԼΪ8000��Ԫ�����,ͬ������19. 6%���������г��dz����г�,2012����2016�긴��������ԼΪ1%��4%,�й�����ά����λ���������й�Ŀǰ��ҽҩ�г�ȫ�������оӵ���λ,�������������ձ����ù�˾Ԥ��,��δ��5����,�й����������ձ�,��Ϊȫ��ڶ���ҽҩ�г�����ͳ��,Ŀǰ�ڻ�����ҽҩ��ҵ����313��,����ҩƷ������386�ҡ�������������̳������Ϊ,�й��г���ҽҩƷԽ��Խ�������,��������ҩ��ҵ��˵����ʱ����Ϊ��������ר��������,ŷ�����Ͽ�ҩƷ�۸�,һЩ����ҩ����ŷ�����������ֻ��¡���Ƚ϶���,�����г��Ѿ����ڱ��͡���һЩ���ҽҩ��ҵ����,�й���ȫ����������ҩƷ�г�֮һ��

����2013��һ���ȵ�������ʾ,�ҹ�ҽҩ�г���������20%����,����ȫ��ƽ��ˮƽ�������ܶ�����ٳ��ַ���,�Ը���Ӫҵ����������ٶ�,��Ҫ��������ҩ�ļ�����ԭ���ϼ۸���ȶ������������Ƚ�С,�ɱ�ѹ���Ż�����ѧ�Ƽ�����ҩ��Ȼռ��ҽҩ���ѵ�����,�г��ṹ��δ�������Ա仯��

����ҽҩ��ҵ��չ�������ֱ仯����2009�꿪ʼ����ҽҩ�ĸ������ҽҩ��ҵ�Ŀ��ٷ�չ�γ���������֧��,�˿����仯��ҽ�Ʊ����ƶȵIJ��Ͻ�ȫ�����һ���ҩ���ƶȵĽ���������Ҫ����ҵ��չ������,����ҽԺ�ĸ�Ľ�չ����,���Ӱ����Խ�С���ڻ���ҩ���ƶȺ�ҽ���ƶȵ�Ŀ����ʵ��֮��,�˿����仯�Լ�����ҽԺ�ĸ��������Ļ���ҽ�����������ͷŽ�����ҽҩ��ҵ������δ������ķ�չ�ٶȡ����˿����仯Ϊ��,���������仯���̵�����,���Բ�,������������Ѫ�ܼ��������ȵķ����ʲ�������,�����ص�DZ�ڵ�ҽ������Ҳ����ͷ�,�⽫ֱ�Ӵٽ����Բ�����ҩ���г���ģ�IJ���������

����3.2�ҹ�ҩƷӪ������ģʽ�ķ�չ

�����ҹ��ڼƻ����������ҩƷ���۸���̸����“Ӫ��”,��������һ��“����”,ҩƷ��Ӫ��ҵʵ��ȫ��ͳһ�滮,ʡ����ͳһ����,ҩƷ���ƻ�����,����ͳһ����,����ʵ��“��������,һ������”,����´�ָ��,����������ͨģʽ,ҩƷ����ͨ��ʽ��������ȫ�����ڹ��Ҽƻ�֮�ڡ�����ҩƷͳһ����,������,ҽҩ����������ͨ������ռ��������λ,�����ҩƷ������ҵ,ҽԺ��ʱ��Ҫ����ҵ��˾��ϵ���ò��ܹ��õ�ijЩ��ȱҩƷ������Ե�ʱҽҩ������ҵ����,�г�Ӫ����������û�С�

�����ӽ�������һֱ�����������Ͱ�ʮ�������,�ҹ�ҽҩ��ҵ����ȫ�ƻ��������Ʋű�����,�˺���ȫ������,�ر�����С�����Լ�ũ����������˷ǹ����Ƶ�ҽҩ��˾��

��������һֱ����ʮ������ڹ��еġ���ͳ�ġ�ǿ�Ƶ�ҽҩ��˾һֱռ����ҵ��ͨ�����������λ�����ͬʱ�����ڴ��ڼ��ҹ��г����÷��ٷ�չ,ҽҩ�г������ģ����׳��,������������ʽ�ķǹ�����ҽҩ��Ӫ��ҵҲ�õ������÷�չ��1999���,ԭ���Ҿ�óί�·��ˡ�ҽҩ��ͨ���Ƹĸ�ָ�������,��ȷ��ҽҩ��ͨ���Ƹĸ��Ŀ����ʵ�־�Ӫ��ʽ�ִ����Ͳ�Ȩ��Ԫ��,��ʼ������Ӫ�ʱ�����ҽҩ��ͨ����,���־��ҽҩ��ͨ���Ƹĸ��������ʼ��2000��֮��,�ҹ�ҩƷ��Ӫģʽȫ��ſ���������������ҵ���Ƿǹ�ӪҩƷ��Ӫ��ҵ�����Դ���ҩƷ����ҵ��,���Ϻ���ԣ����������ͨ����ҵ�������еijɹ�����,��ʱ��ҩƷӪ�������������г�,�������������ϵ�Ӫ������,ҽҩ��ͨ������г����Ҳ�����˺ܴ�ı仯�����������Ĺ��ƶ�ҩƷ���������Ӱ��Խ��ԽС,Ӫ������Ҳ������������

������ŷ������������,Ŀǰ�ҹ���ҩƷ�������жȻ����Ǻܸ�,����ǰ3��ҩƷ������ҵռ�ù������г�96%���ϵķݶ�ձ���һ����Ϊ67%�������й�,��С��ģ�ķ�����ҵ�������,������ȫ�������缸��û�С�ǰ3�ҷ�����ҵ��ҩ�عɡ�����ҩ����ҩ�عɵ��г��ݶ��ܼƽ�ռΪ30%������,�й������г��ļ��л�Ҳ�Ѿ���Ϊһ�ַ�չ����,������ʼ������ķ�����ҵͨ���չ��沢����ȫ���Եķ�����ҵ,�������ƻ�����ҽҩ�ĸ����������ƽ���

����3.3�ҹ��ֽε�ҩƷӪ������ģʽ

�����ҹ��ֽ�ҩƷӪ������ģʽ��Ҫ��:���������ơ������ơ�ֱ���Ƶȡ�

����3. 3. 1����������

����(1)���������ƶ���

��������������ҵ����,��Ӫ������������,ѡ������ij����ҽҩ��ҵ��ҵ��Ϊ��ͻ�,��Ϊ�Լ���ҵ��Ʒ��ijһ����ľ�����,�����Ϊ����ҵ�ڸ�������������ն�������,��ҽҩ��ҵ�Լ���е��г��������ƹ㡢���ۡ������ȹ�����Ŀǰ�ֺ�����ҵ������Ч��ϸߵ���ҵ�����õ�����һģʽ��

����(2)���������Ƶķ���

��������ѡ�������ҽҩ��ҵ��ҵ����,�ɷ�Ϊ�����ܾ������ƺ������Ҿ������ơ�

���������ܾ��������������Ҿ����������,һ�����,�г�ռ���ʻ��һЩ,���ܴﵽ������ȫ���ǡ����ѡ�������Ҿ������Ƶ���ҵ��Խ϶�һЩ��

����(3)���������Ƶ��ŵ�

���������ҹ�ҩƷ�������Ĺ涨,ҩƷ������ҵ����ȡ��ҩƷ��Ӫ����֤(GSP֤��)�ſ���ֱ����ҽԺ��ҩ����ն��г���ӦҩƷ,��GSP֤���ȡ�ý�Ϊ����,��������ȫ����Χ��ȡ�ò�̫��ʵ,��˲������������Ƶ�ģʽ���Լ���ҽҩ������ҵ����ͨ�����Ͷ��,��Լ��Ӫ�ɱ�,���ص�רע��ҩƷ���з��������Լ��г��Է��ϡ�����������ҵ�Բ�Ʒ�ն��г����ƿ�,���ն˵Ľ�����ϵ,�ɼ�ʱ�յ��г���������Ϣ,���׳��ּ۸������ܻ���Ϊ�Լ���ðҩƷ����,�������г������ά��,������ҵ����,����˾��Ʒ���г��Ͼ���ϸ��,�ﵽ�ϸߵ��г�ռ���ʡ�

����(4)���������Ƶ�ȱ��

����������ҵ����ȫ�����г�������Ҫ����һ��������������´�������һ��������������Ա,��ҵ���۳ɱ��ϸ�,��������Щ�ֲ���ȫ���İ��´��ʹ���������Ա����һ���Ѷȡ�һ��ҩƷ������ҵ���Ѵﵽҽҩ������˾�������Ʒ�ֵĹ�ģЧӦ,�г��ƹ㹤����ȴ���ҽҩ��˾Ҫϸ������ö�,�г���Ӫ���þ�,��Ӧ���������̵�����ռ����,��������Ҫ�е��ն˺�������ҵ��ҵ������ҵ��,������Ҳ���ܵ�Ӱ�졣

����(5)���������Ƶ���������

����

��

����3. 3.2������

����(1)�����ƵĶ���

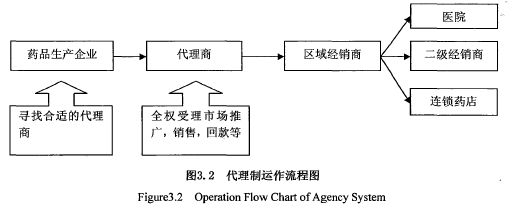

����һ��ָҩƷ������ҵ������˾�IJ�Ʒί�и�ҽҩ��ҵ��˾��һ������Χ�ھ���,�ɱ�ί�е�ҽҩ��ҵ��˾�е��������ҵ��������罨�衢���������Ŀ���������Ʒ�ƵĽ��衢�ն��г����ƹ㡢�г�����Ͷ�롢��Ʒ���ۺ����ȡ�Ŀǰ�����̶�Ϊ���˻���С��ҽҩ��ҵ��˾,���˹ҿ�ijҽҩ��ҵ��˾����ҩƷ���ۻ��Ϊ�ձ顣

����(2)�����Ƶķ���

����������ҵ���ݴ����̵�ѡ�����,�ɷ�Ϊ���Ҵ����ƺͶ�Ҵ�����,���Ҵ�������ָҩƷ������ҵ��һ����������ֻѡ��һ��ҽҩ��˾���������Լ��IJ�Ʒ,�����йز�Ʒ���������ƹ㡢�������ؿ���г���Ϊ��ȫ�����ҽҩ��˾�����,�����и�����������,�ֿ��Է�Ϊȫ���ܴ����������ܴ������֡���Ҵ�������ָָҩƷ������ҵ��һ����������ѡ����ҽҩ��˾���������Լ��IJ�Ʒ,�����йز�Ʒ���������ƹ㡢�������ؿ���г���Ϊ�����⼸��ҽҩ��˾��ͬ��ɡ�

������Ҵ���������Ҵ��������,���ܸ���ȡ�ýϸߵ��г�ռ����,ͬʱ��������ҵ����,��Ҵ����Ʊȶ��Ҵ����Ƶ��г����ռ���,�������һ�Ҵ����̳������ⲻ��������������г���ʧ�����Ƕ�Ҵ����ƿ��ܻ������ͬһ�����ڵIJ���������,�����г�����Ŀǰ����,һ��������ҵ��������ǩ��������Ҵ�����ͬ,�Ա��������֮������������ľ�����

����(3)�����Ƶ��ŵ�

����������ҵ���۳ɱ�����,����Ҫ�����Լ������۶���,������ҵ�����ɱ����,�ɽ��������ԴͶ�뵽��Ʒ�з�������Ч����ȥ���������̿ɽ������������̵���Դ����,���������硢���ն˿ͻ��Ĺ�����ϵ��Ѹ�ٿ�չ��Ʒ���۹���,�����нϸߵ�����ռ�,�����̵����ۻ�����Ҳ�õ�������,������ȡ�ýϺõ�����ҵ����

����(4)�����Ƶ�ȱ��

������������Ⱦ������ƴ��ڽϸ߷���,����������ҵ���г����ƿ����ȵ�,��Ϣ����������ʱȫ�档һ�������̳��ִ�������,������ҵ�ͻ�����ʧȥ���г��ݶ�ķ���,���ٴν��뵱���г����ø��Ӽ��ѡ������̿���ֻ����������������,��������ô�����Ʒ��Ʒ������,��㲻����������ҵƷ�ƺ������衣

����(5)�����Ƶ���������

����

��

����3.3.3ֱ����

����(1)ֱ���ƵĶ���

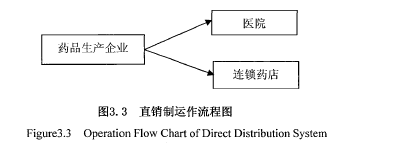

����ֱ������ָ������ҵ��ͨ�������̻��߾�����,ֱ����ҽԺ��ҩ��������ն����������߽������۵ķ�ʽ�����Ǹ����ҹ�ҩƷ�������Ĺ涨,ҩƷ������ҵֻ��ȡ��ҩƷ��Ӫ����֤(GSP֤��)�ž��о���ҩƷ���ʸ�,�����ֱ����ָҩƷ������ҵ��������ҽҩ��˾��ȡ��GSP֤��,����ҩƷ��ͨҵ��Ŀǰ��ҵֱ�������ҹ������ձ�,һ��ֻ�д���ҽҩ������ҵ�����ڵزſ����������ģʽ,ֱ����Ϊ��ҵ������һ���µ�����,����ͨ�����������ʱ��ȷ���˽��г���Ϣ,��Ͷ��Ƚϴ�,�������Ѷȡ����Դӱ�����,�ϸ���������˵����ģʽֻ��������ҩƷ������ҵͶ����һ���µ���Ŀ,�����Ǵ�ͳ�����ϵ�ֱ����

�������Ż�������Ӫ��ģʽ�Ľ��ܶԽ�,������һ���µ�ҽҩ��Ʒ�������۷�ʽ,�Ǿ���ҽҩ��ҵͨ����������������ƽ̨,��B2C�Ľ���ʽֱ������ҽҩ��Ʒ��Ŀǰ����,����ҩƷ�ͱ���Ʒ������������,ҽҩ��ҵ��ֱ�����ſ�����Ҫһ���ϳ��Ĺ���,����Ҫ�������ȥ�淶��,ֱ��ģʽ��������ƽ̨,����ʱR��

����(2)ֱ���Ƶ���������

����

����

����3.4�ҹ�ҩƷӪ��������ۻ�������

��������PEST������,�����Ρ����á����ͼ����Ⱥ�����ؽ��з���,��ȷ����Щ���صı仯��ҩƷӪ��������չ��Ӱ�졣

����3.4.1���η��ɻ���

����ҩƷ����������Ԥ������ϡ����Ƶ�������Ʒ,�����ǵĽ���ϢϢ���,�������ڲ�Ʒ����רҵ�Ե��ص�,�����ڽ�����ҩѡ��ʱ���������ڶ�ҽԺҽ�������Ρ���ҩƷʵʩ��Ч���,������ϵ����������ߵ���ҩ��ȫ,���ҹ�ϵ��������������Ȩ���ά���ͱ��ϡ���˹��Ҷ�ҩƷ�ļ���൱�ϸ�,��������������ʽ���Ա��ϡ�����ҽҩ�������Ƹĸ��������չ,���Ҷ�ҩƷ�з�����������ͨ�����ۡ�ʹ�õ�һϵ�л��ڵĹ�������ƵƵ��̨��

�����ҹ���2001���������ˡ��л�����ҩƷ���������Լ���ط��ɷ���,ͨ������ҩƷ������,Ϊ��ǿҩƷ���,��֤ҩƷ����,ά������Ⱥ����ҩȨ���ṩ�˸�Ϊ��Ч�ķ��ɱ��ϡ�����ʳƷҩƷ�ල������(SFDA),�����ҩƷ�Լ�ҽ����е���з�����������ͨ�����ۡ�ʹ�õ�һϵ�л��ڽ��������ල�ͼ����ල������Ŀǰ,����Ժ���䲼�˶ಿ��ҩƷ��ص���������,��Ҫ������ҩƷ�����ල�����취������ҩƷע������취������ҩƷ��Ӫ����֤�����취������ҩƷ��ͨ�ල�����취������ҩƷ�ٻع����취���ȡ�

�����ɴ˿���,���Ҷ�ҩƷ��ţ������ͨ��������ϸ�,��ҩ��ҵ����ҩƷ��Ӫ��ҵ����ȡ����Ӧ������֤��������ͨ�����е��κ�һ��������Ա����Ҫ��֤���ϡ�����������Ա�����ʺ���Ч��,���м�������Ա����,����Ҫ��֤����������Ա����ҩƷ�����֤�����ϼ���Ӫ���ϵȡ����ҩƷӪ�������Ľ��費��һ������Ʒ�����нϴ�����ɶ�,�ܵ����ɷ���ϴ��Լ��,ҩƷ����ͨ�������ڱ����ڷ��ɷ���涨�ķ�Χ�ڽ���,ҩƷӪ����������ơ����������̵�ѡ�������Ĺ�����Ӫ�������������ع涨��

������2009�꿪ʼ����һ��ҽҩ���Ƹĸ�,����ҽҩ��ҵ�ķ�չ���������Ե�Ӱ�졣������ǿ��ҽ������Ͷ�롢��ȫҽ�Ʊ�����ϵ��Ŭ��������������ҽҩ��ҵ�Ĺ�������

�����ص�ץ�û���ҽ�Ʊ����ƶȵ�����ĸ�,���ҼӴ����ҽ������������Ͷ���뽨��,����Ż���ҩ���ƶȺ���ũ���ƶȵ�ʵʩ,����ʹ����ҽ�ƻ����������,��ø��õķ�չ����,���г���ģԽ��Խ��,����Ϊҽҩ�г���Ҫ�������նˡ��ؼ����Ϲ���ҽԺ�ĸ�����������ҽҩ�ּ�,��ҩƷ�ն�����ʵ�������,�Ӹ����ϸı���ҩ��ҽ����״��

��������ҽԺ�ĸĸ���ܻ�ʹ�ն˸�ַ��������Եı仯��������������ҽҩ�г���ģ������ҽҩ��ҵ��˾����,��ӪЧ�ʵĸߵͽ�������ӯ�������ͷ�չ̬�ơ�

������Ȼ�������ߵĵ���������ҽҩ�г�������,����Ϊ����ϰ��տ����ѡ���������һ��������,���Ҷ�ҩƷ�Ĺ������ڲ�ȡ���������ƺ;ٴ�,�ڱ�֤ҩƷ�����ϸ��ǰ����,�Խ���ҩƷ�۸�,�������ϰ�����ҩ����,����ҽ�Ʊ���֧����ѹ����Ϊ��һ���淶ҽ�ƻ���ҩƷ����ኹ�����,ʹ���ڱ�֤ҩƷ�������������ҩ�ۡ�������ҩ���������ٹ�������������ҵ��¸����������֮��ȷ��淢����Ҫ����,2009�����ӡ���ˡ���һ���淶ҽ�ƻ���ҩƷ����ኹ������������,���������������ʡ(������)Ϊ��λʵ�����ϼ��вɹ�,�����뼯�вɹ���ҩƷ,ʵ�й����бꡢ���Ͼ��ۡ�������ۺ�ֱ�����ϲɹ�,��Ҫ�����ҩƷ��ͨ����,��������ҩƷ������ҵͶ���Ϊ��ҩƷ������ҵֱ��Ͷ��,�б��мӴ�ҩƷ������Ȩ��,����������ȼ۸������ԭ��ԭ���Ϸ���������������ҵ����ҽ�ƻ���ֱ������,��������������ҵ��ֱ������,û������������ԭ����ֻ����ί��һ����������,����ҽҩ������ҵ�����ø���Ļ���,ҩƷ������ҵ���������������̵���Դ,������������ҵҲ�Ὰ�����������̵���Դ,��С��ҵ��ҵ����ռ��ܵ���ѹ,�ܶ�“�ҿ�”��С��˾���ܵ��Ͽ����ս����һת������������ҹ�ҽҩ��ҵ�ļ��ж�ˮƽ��ҩ�ಿ�Ÿ���ҩƷ������ҵ���ʵ��϶�,��ҩƷ�������ż�Ҫ������,���Ե�ǰ�������������Ծ����ܺõĶ�������,ʹ���������ִ��������������ķ�����ҵ�ڹ淶���г������з��Ӹ�������á�

����3. 4. 2���û���

����ҽ�Ʊ�����Ϊ���������һ�ֻ�������,����һ���ĸ�������,���������������������ȵõ�����,ҽ�Ʊ���֧���Ѿ���Ϊ������Ҫ��֧�����֡�������ÿ���ҹ�GDP��ƽ�ȽϿ�����,����ʵ�����롢��֧������IJ�������,���¾���ҽҩ������Ӧ���ӡ�

����������ҽ������,����ҽ�Ʊ�����ϵ�еľ���Ͷ�������ʹҽҩ��������Ȼ�����Ļ�����,�ͷų����������ڶ�ҽ�Ƶ�DZ��������ҩ���ƶȵ�ʵʩ,�̼�����ҩ�г���Ѹ������,��ҽ�ķ���Ϊҽҩ��ҵ������һ�������Ļ���ҽ���г���Ŀǰ����,��������ҽ�Ʊ��ϵĸ����ǵ�ˮƽ���㸲�ǵ�,�������ҩƷ�ļ۸����ߵ͵����ơ����Ҷ�ҩ�۵Ĺܿؽ������ϸ�,ͨ���ϸ������ͨ���ڲ����,��֤ҩƷ�Ժ����۸���������ߡ����ҹ���չDZ�����ҽҩ�г�,Ϊ��ҩ��ҵ�;�Ӫ��ҵ�ķ�չ�ṩ�˽Ϻõľ��û���,ͬʱҲ�����˸���Ͷ���ߺ�����ҩ��ͷ������,�г��������Ӽ���,˭�������ʸ�Ч��Ӫ����������,˭����ռ�ø�����г��ݶ

����3.4.3��ỷ��

����Ŀǰ����,�ҹ���ŷ����������˾�ҩƷ���ѵIJ��ǽ�Ϊ���Ե�,��Ҳ��ӳ���ҹ�ҽҩ�г���չ��DZ���������ҹ���������ˮƽ���������������,ҽҩ���ѹ���ĸ���,�ҹ�ҽҩ�г���������������ҽҩ�г����������ǵ����ѹ������������˽ϴ�仯,������ҽҩ�ĸ︲���������,�ٽ�����ҩƷ����֧����ÿ��10%���ϵ��ٶȿ�������������,�й��ѽ�������������߷���,������ƽ�������ʱ�����15%���ҵı�������,��ζ��ÿ������2��3����������ͯ,DZ�������˿ڲ������ӡ���Ϊ���ŵ���,ȫ���˿����仯�ٶ��ӿ졣�ݹ���,���������ѵ�ҽ����Դ��������Ⱥ��3. 5��,���仯ֱ��Ӱ�쵽��ҽ��������ҩ����,����������ֱ��Ӱ�콫����ҩ����ĸ��ǡ�

����������ҩ��ҵ�;�Ӫ��ҵ����,Ҫ��ռ�ø���ݶ�,���볹�����г�ϸ��,��Բ�ͬ��ҩ��Ⱥ��ȡ��ͬӪ������ģʽ,������������Բ���ҩ�����ȡDTC����ģʽ��

����3. 4.4��������

����ҽҩ��ҵ�����Ͷ�롢�߷��ա�������Ϊ�ص�,��Ϊȫ����һ�ָ��¼�����ҵ�����Ľ���,Ҳ���ҹ�ʮ����ʱ���ص㷢չ������ս������ҵ֮һ���ִ��������ʽ�ĸı�,������һЩ���͵ļ���,��SARS,�����е�,�����ĸı���ζ����Ҫ������Ӧ��ҩ���з�,Ŀǰ���ִ�������չ����ʹ��Ч��ҩ���õ�������������������ʮ������������IJ���Ŭ��,�ҹ���������������ҵΪ����Ĵ���ҩ���������,������ҩ���з��Ͳ�ҵ��ˮƽ,�����γ��˾߱�һ����ģ��רҵ����ҩ�з��Ŷ�,��ǿ����ҵ�ļ�������������������ȱ�ٴ��ͺ�����ҵ�������������,�ҹ�����ҽҩ�з�Ͷ���ʽ����Բ��㡣�ڴ����˲ŷ���,�߲���з��˲Ŷ�ȱ,����ȱ�����չ���ǰ�ؿƼ��ؼ������������г�����������������˲š��ۺ�������Щ����,�����ҹ���ҵ���ѿ�����ӵ������֪ʶ��Ȩ���²�Ʒ��Ŀǰ,�ҹ��Ļ�ѧҩ�������Ƽ��Է���Ϊ��,�Ƽ�����������Ƚ���ҵ����д�һ�����,��ҩ�Ƽ�����ˮƽ���������о������ԱȽϱ�����

������ҩ��ҵ�ĺ����Dz�Ʒ�з�,���չ���ƽ��ˮƽ,��ȫ��Χ��ҽҩ��ҵÿ�������з���Ͷ��ռ����������ı���Ϊ8%,��ŷ�����������ҵ��ﵽ15%,������ҵ�����ﵽ��20%���ϡ��������о���ȫ��Ч����ҩ��һ�����ڡ����ѺͰ���Ĺ��̡��ӹ�����ҩ���з�����,һ�㻨���ڼ�����Ԫ��ʮ������Ԫ,������ʮ�����ҡ������ٴ�ǰ����ļ�ǧ�ֻ�������ֻ�м�������ܽ��뵽�������ٴ�����,�������е�1�ֻ�������Եõ����յ�������,������ҩƷ��ֻ��30%���ջسɱ���ר����ҩ���з���Ҫ���Ͷ��,һ���ɹ��������Ǿ�����;����ҵ�Ƴ�����ҩҲ����Ͷ��ʧ��,��˷��պܴ������ص㿴,Ҫ�����������,��ҵ����ӵ���㹻���ʽ���ж��Ͷ��,�Է�ɢ����,��ͨ���ɹ��Ƴ�ר����ҩ��ȡ��������,���ֲ�ǰ�ھ��Ͷ�롣����һ������,�ҹ���ҩ��ҵ���Ѳ�������������ѭ�����������Ͽ�,�ҹ����п�����ҩ����������,��������Ҳ����,Ҫ�ڶ�ʱ�����γ��ҹ���ҩ������ϵ�����൱���ѵġ�

������ҽ�ķ��������,����ҩƷ�۸�ܸ˹�����ҵ�������¡�ҽҩ��ҵ����ҩ��ר��ҩ�Ŀ���������,Ҫ�ص��ע���������ԡ���ҵ���������Լ�ҩ�ᆳ����;Ҫע�ط���ҩ�������¡�����;Ҫ�ص������з�ʵ��,�Է�����֪ʶ��Ȩ��Ʒ,�γɶ���Ʒ�ֻ�Ʒ�Ʋ�Ʒ��ʵʩ��ҽ�ĵĻ�������֮һ�DZ�֤ҩƷ����������ͨ��ʹ�ù����е�������ȫ��ҽҩ��ҵҪ����ȥ�Ľ�����ˮƽ,�����������,��Ӧ�����ϸ�������淶�ͼ��Ҫ��,����ҩƷ��Ч��Ӧ���Ϻͻ��߶�ҩƷ��ȫ��Ҫ���°��GMP�淶��̨��,��֤���������������˴���ȵ����,����ζ�Ź��ҽ�����ҩ��ҵ�IJ�Ʒ�з����������ڵļල��Ϊ�ϸ�淶,������ҩ��ҵ�����������������ɴ�������һ���µĸ߶ȡ�

��������ҽҩӪ����һ���ִ������г���Ӫ�,��Ҫ���úܶ��ִ����Ŀ�ѧ�����������ǽ�ͨ���ߵĸ��·�չ�ٽ���ҽҩӪ���������,ʹ�ڶ�ҽҩ��ҵ���г�DZ��������չ,��Ϊ������Ӫ���г��������˻�������������Զ���������ʵ��,ʹ��������ҩƷ�г��ϵ�Ʒ������ḻ,��һ����Ӿ���ҽҩ��ҵ֮��ľ���,ͬʱ�ּӿ����²�Ʒ�������еIJ��������,��Ϣ���������淢չʹ��ҩƷ�г�����Ϣ���ݸ��ӷ��㡢Ѹ�١���Ч�����羭�ú͵�������ij����뷢չ,�ı��˴�ͳ�ľ�������ģʽ,Ϊ��ҵ��.�Ӳ�ֵ�����ͳɱ��������̻��ȷ�������˺ܴ��洦����������ķ�չ�Դ�ͳ��Ӫ������ģʽ������Ͼ���ս,��������ҵ����ø���Ļ���,��Ӫ������ģʽ�Ĵ����������á�

�ҹ����Ѿ��г��о�����ҵ������λ����

��һ������1.1�����о���������1.�й����Ѿ��г���ҵ�ص㣬�о�B��˾���Ѿ�Ӫ�����ԣ�����������ҵ��Ӫ����ϵ����չ��ҵ��Ӫ����������ǿ��ҵ���г�������������һ��������ָ�����塣2.ϸ�ּ�ϸ�֡�������λ����֪��ֵ�����ۣ����õ��й����Ѿ���...

��1������1.1ѡ��ı����������30�������й������ڷɸ����������ˮƽ�����˳�������ߡ���Ʒ���г�������ԭ�ȵļƻ���������ת��Ϊ���г�Ϊָ�����г���������,����Ʒ�����������������,������ʼ���ḻ�������,�����߿��Ժ����Ĺ����Լ�����Ҫ...

��6�¶�����������Ӫ���������6.1������������Ӫ���������Ŀ��������ʵ֤��,����Ӫ�������ϵĴ��¶�������Ʒ�Ƶ��г��ݶ�,���Ӫ������������Ч���о������ص����á���Ч������Ӫ������Ҫ���ϱ�Ʒ�Ƶ��г���λ,�ܹ���Ч������Ŀ��ͻ��IJ�Ʒ����,�ں�...

ժҪ�����й����õ��ڷ�,��������ˮƽ������ߡ��������û�ױƷ���������ǵ���������,��Ϊ����ȱ�ٵ�һ���֡�Ŀǰ,�й��г��ֵ��ջ���Ʒ���Թ���Ʒ��,����ƾ��ǿ����ʽ�ʵ����Ʒ�ƺ�����Ѹ��ռ��������г��ݶ�����ڲ�Ʒʼ���ǻ����е�������������...

��2������Ӫ���������������ۻ���2.1����Ӫ��������Ӫ�����վ���Ҫ�����մ���Ϊ���ձ�ĵı������˵�����ת�Ƶ���Ϊ�����˵ı��չ�˾�������������Ҫ�ú�ͬ����ʽ��ʵ�ֵģ������ǻ��ڶԱ������˵ķ��շ������ʵ�Ԥ�����ƶ��۸���Ͷ������ȡ���շ���...

�Ϻ���������˹�´�Ʒ��Ӫ��������Ʒ�����ʵ

�������Ϻ���������˹�´�Ʒ��Ӫ��������Ʒ�����ʵʩ6.1�Ϻ���������˹�´�Ʒ��Ӫ��������Ʒ�����ʵʩһ��������Ʒ���ʵʩ��������==������������ίԱ�ᣬ����ǣͷʵʩ����������������Ʒ�������������ίԱ�Ὣ������Ʒ���ϸ��Ϊ��ȷ�Ľ������...

�ҹ�ˮ���豸��ҵ����Ӫ���Բ߽�����ο�����

�����½�����չ��6.1����21�������ʮ�꣬�����ž���ȫ�����ļӿ죬����ҵ���¼����ͷ���ͻ���ͽ�������ҵ�����²�Ʒ�������ƹ�㷺��Ӧ�ã�ͬʱʹ����Ʒ�������������̣���ҵ֮��ľ������ϼӾ硣���������������ĵ���һ��ת�ƺ���������,�ҹ�ˮ...

��һ������1.1ѡ�ⱳ���������ʮ���͵�ǰʮ���������ҹ����Ĺ�ҵ��չ����ʱ�ڣ���ҵ������չˮƽ�����������չ���������ߺ;���Ч�����Ÿ��ơ������ɷ�ˮ����Ƚ��������ռ����ʹ���ˮ��װ�������������Ѿ��߱���ȫ������װ�����з������졢����...

��3���ҹ��ƶ�������Ӫ��������״3.1����5Wģʽ���ƶ�������Ӫ����������������������Ӫ�����������,���յ��г��������մ���ͬ,������ڱ�,Ӫ������Ҳ�ڱ�,Ӫ������ֻ�и��沢��Ӧ���ֱ仯,�����Եؿ�չӪ�������ʹ��ҵ����Ӫ�������¾��о���...

�ڶ����ҹ��ҵ���ҵӪ��������״������һ�ں�νӪ����������Ȩ���Ĺ������۶������Ķ��壬Ӫ���������Dz�Ʒ���߷�����Ͷ��ʹ�û����������漰��һϵ�����ϵ����֯�����Ǹ����Ʒ������ܹ���ʹ�û����ѵ�����;�����ݴ����⣬Ӫ�������ǶԲ�Ʒ��ͨ��...