mba战略管理论文

"投资银行与金融市场业务部"设置总经理、单元经理、高级产品经理、产品经理、高级客户经理、客户经理等岗位。现投行单元有单元经理一名,高级产品经理 2名,产品经理一名,各负责理财、财务顾问、债务融资、融资租赁等业务。

3.各分支行部门人员设置情况现各二级分行及支行并未专门成立投行部,而是由公司部负责整个投行业务,并在各市级分行公司部有专人负责投行相关业务,但大都为法人客户经理兼职,且并不专门从事投资银行业务。

4.2.2 吉林省农行主要投行业务品种开展状况

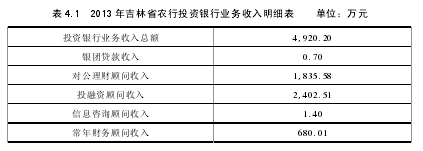

2013 年,吉林农行投行业务收入 4920.2 万元;对公理财业务收入 885.94 万元。

近年来投行业务收入虽然能够完成农总行的收入计划,但收入总量一直处于四大行的末位,且与同业的差距有逐年扩大的趋势。

财务顾问业务

财务顾问业务,是指农行利用投资银行服务手段,为政府、企业等客户的经营活动提供的专业化、增值性智力服务。根据顾问类业务服务类型的不同,农行的投资银行顾问类业务产品体系分为基础顾问类、专项顾问类、综合顾问类等三大系列。基础顾问类业务是指农行为客户提供的日常化、常规性顾问服务。该类业务包含但不限于:

常年财务顾问、投融资财务顾问、信息咨询顾问。专项顾问类业务是指我行针对客户特定金融需求而提供的专业性、个性化、定制式增值顾问业务品种。该类业务包含但不限于:企业上市财务顾问、私募股权顾问、并购重组财务顾问、清洁发展机制财务顾问、债务类融资顾问、资产证券化顾问、结构化融资顾问、固定资产管理顾问、中长期贷款利率管理顾问、股权投融资顾问。综合顾问类业务是指我行为满足客户综合性的需求而提供的一揽子顾问服务。该类业务包含但不限于:企业顾问支持、企业经营管理顾问、政府及机构财务顾问等。

财务顾问业务现为我行投资银行业务及公司类中间业务收入的主要来源,且客户接受程度高、单笔业务收费额度较大,为吉林省农行目前发展较为成熟的一项投行业务。目前我行主要开展的有常年财务顾问、投融资财务顾问、对公理财顾问和信息咨询顾问等,2013 年全省财务顾问业务收入合计达 4919.5 万元,其中包含部分中介服务收入和佣金收入,财务顾问业务也是我行收取服务费和佣金的主要渠道。

【1】

债务融资工具承销业务

债务融资工具承销业务是指农业银行在银行间债券市场为企业发行债务融资工具提供中介服务的行为。债务融资工具承销业务按参与程度分为主承销、联席主承销、副主承销和参团承销,按承销方式分为全额包销、余额包销、代销和其他方式。非金融企业债务融资工具是指具有法人资格的非金融企业在银行间债券市场发行的,约定在一定期限内还本付息的有价证券。债务融资工具主要包括超短期融资券、短期融资券、中期票据、中小企业集合票据、非公开定向债务融资工具、资产支持票据以及其他非金融企业债务融资产品等。

债务融资工具承销业务一直都是各家商业银行的主流投资银行业务,吉林省农行仅在 2010 年和 2011 年为吉林华微电子股份有限公司注册了 6 亿元债务融资工具并实际发行 3 亿元短期融资券,并取得佣金收入 120 万元。虽然近年来积极推进该项业务发展,但因业务门槛较高,客户资源有限和同业竞争激烈等原因,从 2011 年至今再未有所突破。

对公理财业务

2013 年,吉林省农行对公理财产品日均余额 6.8 亿元,年末余额 9.98 亿元,全年业务收入合计 886 万元。

1.理财产品销售

现我行理财产品主要有"本利丰"、"汇利丰结构性存款" 、"安心得利"和"安心快线"等,对公客户购买起点为 10 万元。"本利丰"为保本保收益产品,期限固定,收益率目前为 3.3%-3.7%."汇利丰结构性存款"为保本浮动收益产品,期限不超过 40天,目前收益率最高位 4.2%,如客户购买金额超 1 亿可以向总行申请定制,本金留存分行,定制行自行支付成本。"安心得利"为非保本浮动收益产品,期限固定,收益率目前为 3.7%-4.1%,收益较高。"安心快线"主要包括天天利滚利、步步高、7 天利滚利等开放式产品,其中"天天利滚利"客户收益率 2.3%,期限灵活,复利计息,客户赎回当天到账,第二天即可使用,不影响客户资金使用,易于推广,也是我行客户接受程度最高的一项产品,且管理费为 1.25%也是各项理财产品中最高的。2013 年全省对公理财产品日均余额 6.9 亿元,其中开放式理财产品日均余额 2.8 亿元。

2.理财融资业务

理财融资业务是指农业银行为了满足对公高端客户的融资需求,自主设计融资方案并发行理财产品,利用专业技术手段和特殊目的平台(如信托计划、证券资产管理计划、保险资产管理计划、租赁、交易所等),或运用设立基金等手段设计交易结构将资金提供给特定对象使用的业务,包括信托融资等业务,不包括运用理财资金投资于股票及股权类投资工具的业务。

理财融资主要面向我行大型优质客户和上市公司,融资期限原则上不超过 3 年,融资利率一般可达到基准利率或基准利率下浮 5%-10%,融资额度一般需要达到 5 亿元。

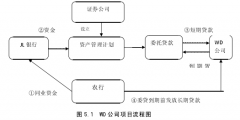

2013 年 7 月,我行成功参与了 JLDL 股份有限公司股票的非公开募集资金发行业务,为其发行了 4 亿元理财产品,用于购买该客户定向增发的股票,并由客户的大股东提供回购担保,单业务可取得投行收入 700 余万元。

融资租赁业务

融资租赁是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。在发达国家,融资租赁行业是仅次于银行信贷的第二大金融工具,是被誉为银行、租赁、保险、证券、信托的五大金融支柱之一。

我行的农银金融租赁有限公司是由中国农业银行股份有限公司 100%出资、中国银行业监督管理委员会批准设立的,以经营融资租赁业务为主的非银行金融机构。为我行的全资子公司,近年来我行先后同农银租赁、外贸租赁、皖江租赁等租赁公司合作,为我行存量客户:吉林省 DF 水电公司、DHS 钼业有限公司、吉林 QF 化纤公司等办理了多笔融资租赁业务,并取得了一定的佣金收入,并同十余家租赁公司建立了合作关系,且通过多渠道的培训和交流使全行对融资租赁业务有了更深的了解。

贵金属业务

目前农行开展的对公贵金属业务主要品种为黄金租赁业务,黄金租赁业务是指农行向非金融类法人客户出租实物黄金,收取租赁利息或费用的业务。该业务主要面向产用金企业,在满足客户融资需求的同时,为客户达到套期保值的目标。"实物黄金"是指上海黄金交易所认可的、存放在国内的标准黄金,包括 Au99.99 和 Au99.95.客户可根据自身生产经营的需要灵活选择租借品种和期限。目前,农行黄金租赁业务的期限在一年以内。农行黄金租赁业务的目标客户是经工商行政管理机关核准登记的具备贷款资格的,处于黄金生产加工销售产业链的企事业法人和其他经济组织。包括黄金生产企业、首饰加工企业、黄金精炼企业、黄金经贸企业等。

从 2013 年开始农总行开始对各一级分行下达贵金属业务指标,包含对公贵金属交易收入和对公贵金属日均余额指标,为了完成总行下达的任务指标,提高中间业务收入,我行也针对省内金矿开采企业如夹皮沟金矿、海沟金矿、紫金矿业等黄金采选企业和首饰加工企业进行了积极营销,目前已同部分企业达成了合作意向。

第5章吉林省农行重点投行产品发展策略研究吉林省农行的投资银行业务的发展策略,应是在主推传统投行业务种类的同时,立足客户基础,拓宽思路、注重产品创新,寻求多方位、多层次的全面业务开展。5.1非金融企业债务融资工具承销业务发展策略5.1.1吉林...

论文摘要伴随着全球经济一体化和货币国际化进程的加快,市场环境瞬息万变,国际贸易市场利益博弈加剧,企业竞争日趋激烈,产品生命周期大幅缩短。尤其是2008年金融危机以来,全球经济发展放缓,企业面临比以往更加复杂的局面。机遇与挑战,生存和发展,是...

2.3SWOT分析。1.南航吉林分公司的优势。(1)优秀的品牌资源。作为中国国有三大航空公司之一,中国南方航空多次被评为全球空客A330杰出运行航空公司中国最佳商务舱航空公司首选中国航线航空公司,并荣获《NowTravelAsia》亚洲杰出航空公司奖中国品牌...

第2章投资银行业务概述2.1投资银行相关概念简述什么是投资银行?它究竟是什么样的金融机构?根据罗伯特劳伦斯库恩(RobertLawrenceKuhn)在《投资银行学》一书的定义:根据业务涵盖范围的大小,投资银行业务可以分为四个层次:最广义的定义:经营华...

第6章结论本文针对阿尔及利亚油气地面工程施工总承包项目的前期策划进行了综合的分析和论述,对施工项目的前期策划的内容和方法进行阐述,重点针对项目前期策划中的组织结构和资源策划进行研究论证,而资源策划中又以人力资源的策划进行重点论述。从中...

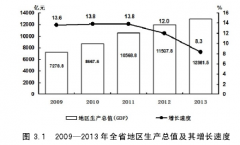

第3章吉林省投资银行市场环境分析3.1吉林省经济发展环境分析3.1.1吉林省自然环境及特点吉林省简称吉,位于中国东北地区的中部。全省面积18.74万平方公里,占全国的1.95%;2012年人口2750.4万人,占全国的2.03%;2013年末GDP达到12981.46亿元...

第4章吉林市尚客优快捷酒店战略成本管理体系的设计经过对吉林市尚客优快捷酒店的战略成本管理进行战略定位分析、价值链分析和成本动因分析,我们可以发现吉林市尚客优快捷酒店经过战略管理下审视后的成本管理问题,主要集中于人力资源成本较高、管理责任...

第3章吉林市尚客优快捷酒店战略成本管理综合分析通过对吉林市尚客优快捷酒店的成本管理的初步分析,该酒店的管理层意识到目前酒店成本管理的水平已经不适应企业长期发展的要求,需要综合运用战略成本管理思想,解决该酒店长期存在的成本管理短期性、内向...

摘要航空运输的发展是一个国家经济发展的重要表现,代表着一个国家的综合实力。航空运输业作为国家先导性产业,在现代综合交通体系中具有不可替代的作用地位。当前中国经济发展步入新常态,航空运输需求强劲,行业发展迅速,中国成为仅次于美国的全球第...

第3章中油吉林化建阿国油气地面项目的环境分析3.1项目概况随着世界各国对石油需求量的不断增加,石油贸易在全球范围内也异常火热。世界主要的石油产地中东和非洲等国,在不断的石油贸易交易过程中,从最初的只卖原油,逐渐发展演变成将原油经过粗加工...