mba战略管理论文

第 3 章 吉林省投资银行市场环境分析

3.1 吉林省经济发展环境分析

3.1.1 吉林省自然环境及特点

吉林省简称"吉",位于中国东北地区的中部。全省面积 18.74 万平方公里,占全国的 1.95%;2012 年人口 2750.4 万人,占全国的 2.03%;2013 年末 GDP 达到 12981.46亿元,占全国的 2.28%.现辖 1 个副省级市、7 个地级市、延边朝鲜族自治州和长白山管委会,60 个县(市、区),省会长春市。

吉林省的特点,可以概括为"一个中心"、"两个基地"、"三个优势"."一个中心"--吉林省地处由中国东北地区、朝鲜、韩国、日本、蒙古和俄罗斯东西伯利亚构成的东北亚地理中心位置,在联合国开发计划署积极支持的图们江地区国际合作开发中居于重要地位,具有发展东北亚区域合作的优越区位条件。"两个基地"--吉林省是中国重要的工业基地和商品粮生产基地。吉林省加工制造业比较发达,汽车、石化、农产品加工为三大支柱产业,医药、光电子信息为优势产业。吉林省地处享誉世界的"黄金玉米带",是着名的"黑土地之乡",农业生产条件得天独厚。多年来,吉林省粮食商品率、人均粮食占有量以及人均肉类占有量居全国第 1 位。

"三个优势"--吉林省科技教育、生态环境和重要资源具有相对优势。全省每万人中拥有科学家、工程师和在校大学生人数均居全国前列。高等教育毛入学率达到32.3%.吉林省拥有自然保护区 36 个,占全省国土面积的 12.26%.吉林省森林覆盖率达 43.4%,东部地区达到 70%以上,是国家生态建设试点省。吉林省矿产资源比较丰富,油页岩、硅灰石、火山渣等矿产储量居全国首位,开发潜力巨大。

3.1.2 吉林省总体经济情况

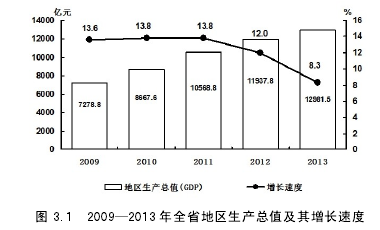

经过近年来的持续发展,吉林省已经摆脱了老工业基地举步维艰的困难局面,经济发展正处于工业化、城镇化和农业现代化快速发展阶段,特别是 2009 年国务院相继批准出台了《国务院关于进一步实施东北地区等老工业基地振兴战略的若干意见》和《以长吉图为开发开放先导区的中国图们江区域合作开发规划纲要》,更为吉林省带来了新的发展机遇。2013 年,吉林省实现地区生产总值 12982 亿元,比上年增长 8.3%.

其中,实现第一产业增加值 1509 亿元;实现第二产业增加值 6858 亿元;实现第三产业增加值 4614 亿元。全省人均 GDP 达到 47191 元(折合 7621 美元)。

2013 年吉林省完成地方级财政收入 1156.96 亿元。其中,全年完成税收收入 856.41亿元,在全年完成税收收入总额中完成企业所得税收入 121.86 亿元,增长 9.6%.税收收入占地方级财政收入的比重为 74.0%,全年完成地方财政支出 2744.81 亿元,增长 11.1%.

吉林省经济虽然近年来一直保持一定的增速,但经济总量较东南沿海的发达省份还有较大差距,2013 年吉林省 GDP 总量为 12982 亿,全国仅排名第 21;人均 47207元,排名第 11.

3.1.3 吉林省金融环境

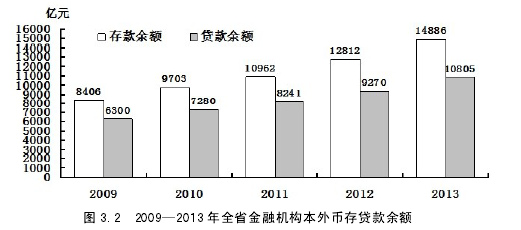

2013 年末,吉林省境内金融机构本外币存款余额 14885.94 亿元,比年初增加2066.91 亿元;金融机构本外币贷款余额 10805.22 亿元,比年初增加 1525.99 亿元。农合机构人民币贷款 1346.51 亿元;人民币个人消费贷款 1432.93 亿元。

截至 2013 年末,全省共有境内上市公司 39 家,全年证券市场股票、基金交易总量 8463.05 亿元。全省有各类保险公司经营主体 28 家,有保险专业中介法人机构 41家,兼业保险代理机构 6001 家,全年原保险保费收入 266.44 亿元。全省银行业金融机构 2013 年累计实现利润 246.6 亿元,同比增盈 28.1 亿元,增长 12.9%.不良贷款余额 504.5 亿元,比年初减少 12.8 亿元。不良贷款率 4.7%,比年初降低 0.9%.

3.1.4 吉林省经济发展目标

2014 年吉林省经济发展主要预期目标是:地区生产总值增长 12%左右,地方级财政收入增长 15%,固定资产投资增长 20%以上,社会消费品零售总额增长 15%,单位 GDP能耗下降 3%,居民消费价格总水平涨幅控制在 3.5%左右,城镇登记失业率控制在 4.6%以内,城乡居民人均收入增长与经济增长同步。

3.2 吉林省商业银行投资银行业务发展现状分析

3.2.1 吉林省四大行投资银行业务收入情况

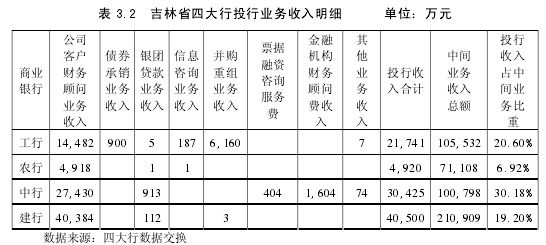

2013 年工、农、中、建四大行投资银行业务收入分别为 2.17 亿元、0.49 亿元、3.04 亿元和 4.05 亿元,四大行投资银行业务收入合计 9.75 亿元。投行收入已经占到各商业银行中间业务收入的较大比重,占比最高中行投行收入已经达到全行中间业务收入的 30.18%,收入占比最低的农行也达 6.92%,总的来看,四大行的投行收入已经平均占到其中间业务收入的 20%,但较国际主流投行还有较大差距。从收入品种来看,四大行的投行收入来源还主要集中于公司类客户的财务顾问收入,收入比较单一,债券承销类主流投行业务占比较低,且 2013 年仅工行有收入入账,债券承销能力明显较全国性股份制银行还有较大差距;并购重组业务仅工行开展的较好,取得收入 6160 万元;中行近年来投行收入增长较快,其业务收入大幅增长点主要是因其票据业务、同业投资中介业务和理财融资业务近年来也取得了较大进展。

3.2.2 吉林省商业银行投资银行业务现状及发展趋势

投资银行业务先已是各家商业银行提升中间业务收入的重要手段,也是其业务发展的重点,但因内部风险偏好及客户资源的不同,各商业银行的投行业务发展方向和竞争优势也存在差异。

吉林省中行

中行近年来投行业务在省内发展迅猛,投行收入逐年提高,展其全行中间业务收入的较大比重,投行业务发展水平在全国来说也处于领先地位。首先,中行的项目融资中介业务开展的较好,通过暗保形式拆借同业低成本资金满足客户融资需求,并赚取大量佣金。其次,中行已向其总行争取了发行理财产品的权限,通过对其认定风险较低的项目(如财政还款项目、基础设施建设项目、高信用等级客户借款),可直接发行理财产品募集资金。最后,中行的大额银行承兑汇票贴现业务在省内市场占有率也较高,因其主要通过发型理财产品对接银行承兑汇票的贴现,成本优势明显。总的来看,中行投资银行业务近年发展迅速,有自己的独特优势,且创新能力较强。

吉林省建行吉林省建行的投行收入规模较大,已超过工行,为成为省内投行收入最高的商业银行。这得益于其近年来资产业务扩张迅速,能够通过资产业务带动投资银行业务的发展,但其收入来源大都来自于财务顾问收入,结构也较为单一。

吉林省工行

吉林省工行的投资银行业务近年来发展较为稳健,业务品种齐全,其优势主要在于对公客户基础好,规模大,客户资源较为丰富,但其投行收入也大都来自于财务顾问业务收入。工行现银团贷款收入增长较快,这已是其未来投行收入新的增长点。

吉林省农行

农行作为四大国有银行之一,但省内投资银行业务收入并不符合其国有大行的地位,较其他三家银行还有较大差距,主要是近年来业务风险控制较为严格,投行业务的发展较为保守,业务品种也较为单一,收入集中于财务顾问业务。

长春浦发银行

长春浦发银行因存贷比和贷款规模的限制,决定了其贷款可用规模增长较为缓慢,仅靠贷款远远满足不了其业务的扩张和对利润的追求,导致其开展投行业务的意愿非常强烈。据了解,贷款业务现已成为长春浦发银行满足客户融资需求的辅助手段,现长春浦发银行大都通过直接融资、发行理财产品、或通过其总行拆借同业资金来满足客户融资需求,目前投行业务先已占据了长春浦发银行资产业务的主导地位。

长春民生银行

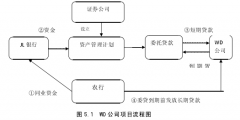

长春民生银行投行业务收入主要来源为通道类业务,占其收入的 80%-90%.该类业务主要是民生作为通道,通过或吸收同业资金,然后把资金投资于信托受益权、证券资金管理计划或保险 管理计划等最终支付给资金需求方。该项业务民生并不承担实际风险,项目都需要有项目推介银行或资产管理公司出具的保函、回购协议、担保等增信措施,其仅作为过桥方,赚取 0.8%-1%的手续费。此类业务民生银行也需报其总行审批,但因该类业务风险低收益高,是其总行重点支持的业务类型。该类目标客户主要集中于房地产和基础设施项目,平台类企业一般民生银行并不接受。通道类业务已经成为民生银行投行业务发展的突破口。民生银行通道类业务基础流程示意图如下:

兴业银行

兴业银行投资银行部门盈利的模式主要是通过信托计划和资金管理计划直接投资于有兜底的项目,目前兴业银行对外投资有兜底的一般项目利率为 7.3%;平台类项目为 7.7%;房地产项目为 7.9%.兴业银行一般不对外吸收资金对接,都是从其总行拆入资金,其从中间获取价差,该类项业务能够占投行业务收入的 60%以上。兴业银行办理此业务的客户主要集中于平台类和地产类行业,合作机构主要有中行、工行等,接受二级分行以上开出的回购承诺,保函等兜底措施。兴业银行业务基本流程示意图如下:

吉林银行

吉林银行为省内最大的城市商业银行,其总部在省会长春市,其业务并不局限于省内,在大连、北京等地都有分支机构。吉林银行因其总行就在省内,投行业务可由总行直接对接支行,审批环节少,业务流程短,并且其业务范围广,并不局限于省内,相比其他全国性银行有自己独特的优势。目前其投行业务涵盖对外直接投资、同业资金对接项目、通道类业务、银信和银证合作等多种业务,竞争能力较强。

3.3 本章小结

本章主要介绍了省内经济发展情况和省内各家商业投资银行业务的发展状况。目前,吉林省经济发展较为平稳,但发展速度与沿海发达省份相比较为缓慢,经济总量小,上市公司等优质客户资源也较为稀缺。在吉林省大的经济背景下,各家商业银行尤其是中行、兴业、民生和浦发等全国性股份制商业银行都已经发展出了适合自己的投资银行业务模式和成熟的投行产品,而农行却正处于模仿和摸索阶段,投行业务还主要靠传统的资产业务拉动,没有成熟的业务模式和明确的发展方向,投行业务发展相对滞后。

第5章吉林省农行重点投行产品发展策略研究吉林省农行的投资银行业务的发展策略,应是在主推传统投行业务种类的同时,立足客户基础,拓宽思路、注重产品创新,寻求多方位、多层次的全面业务开展。5.1非金融企业债务融资工具承销业务发展策略5.1.1吉林...

2.2GH物流公司市场环境分析GH物流公司的市场具有区域性、单一性两个特点。GH物流公司是隶属于省国资委的全资子公司,在公主岭范家屯镇现拥有4个单体库房,仓储面积近8万平方米,是为一汽国际物流集团服务的最大的国产化汽车零部件仓储中心,是吉林...

论文摘要伴随着全球经济一体化和货币国际化进程的加快,市场环境瞬息万变,国际贸易市场利益博弈加剧,企业竞争日趋激烈,产品生命周期大幅缩短。尤其是2008年金融危机以来,全球经济发展放缓,企业面临比以往更加复杂的局面。机遇与挑战,生存和发展,是...

2.3SWOT分析。1.南航吉林分公司的优势。(1)优秀的品牌资源。作为中国国有三大航空公司之一,中国南方航空多次被评为全球空客A330杰出运行航空公司中国最佳商务舱航空公司首选中国航线航空公司,并荣获《NowTravelAsia》亚洲杰出航空公司奖中国品牌...

第2章投资银行业务概述2.1投资银行相关概念简述什么是投资银行?它究竟是什么样的金融机构?根据罗伯特劳伦斯库恩(RobertLawrenceKuhn)在《投资银行学》一书的定义:根据业务涵盖范围的大小,投资银行业务可以分为四个层次:最广义的定义:经营华...

第6章结论本文针对阿尔及利亚油气地面工程施工总承包项目的前期策划进行了综合的分析和论述,对施工项目的前期策划的内容和方法进行阐述,重点针对项目前期策划中的组织结构和资源策划进行研究论证,而资源策划中又以人力资源的策划进行重点论述。从中...

第4章吉林市尚客优快捷酒店战略成本管理体系的设计经过对吉林市尚客优快捷酒店的战略成本管理进行战略定位分析、价值链分析和成本动因分析,我们可以发现吉林市尚客优快捷酒店经过战略管理下审视后的成本管理问题,主要集中于人力资源成本较高、管理责任...

第3章吉林市尚客优快捷酒店战略成本管理综合分析通过对吉林市尚客优快捷酒店的成本管理的初步分析,该酒店的管理层意识到目前酒店成本管理的水平已经不适应企业长期发展的要求,需要综合运用战略成本管理思想,解决该酒店长期存在的成本管理短期性、内向...

摘要航空运输的发展是一个国家经济发展的重要表现,代表着一个国家的综合实力。航空运输业作为国家先导性产业,在现代综合交通体系中具有不可替代的作用地位。当前中国经济发展步入新常态,航空运输需求强劲,行业发展迅速,中国成为仅次于美国的全球第...

第3章中油吉林化建阿国油气地面项目的环境分析3.1项目概况随着世界各国对石油需求量的不断增加,石油贸易在全球范围内也异常火热。世界主要的石油产地中东和非洲等国,在不断的石油贸易交易过程中,从最初的只卖原油,逐渐发展演变成将原油经过粗加工...