经济危机论文

4 主权债务危机实证指标选取与模型构建

4.1 指标选取

(1)债务指标。债务负担沉重是主权债务危机爆发的直接原因,不论是发生在1980年代的拉美主权债危机还是1990年代的俄罗斯等国的主权债务危机还是最近几年爆发的欧洲主权债务危机都与债务数额过大直接相关。根据债务指标的历史统计数据看,发达经济体(国家)的债务统计主要是政府债务的形式,而新兴经济体或发展中国家的债务统计则主要是以外债的形式。本文中选取对比的两类经济体分别是发达经济体和新兴经济体,因此,根据现有的统计数据,欧洲各国的债务指标为政府债务占 GDP 的百分比,拉美各国的债务指标则为外债占GNI 的百分比。

(2)经济增长指标。一般来说,衡量经济增长的指标主要采用 GDP 增长率或人均 GDP 增长率。本文选取 GDP 年增长率作为实证分析模型的解释变量,在于考察经济增长或经济发展对主权债务危机爆发是否有影响,是什么样的影响。

因选取的时间周期较长(1980 年--2012 年),现有的 GDP 年增长率的统计数据(World Bank)存在部分缺失,在模型回归分析中会影响实证结果的真实性,本文选用国际货币基金组织(IMF)统计数据国内生产总值同比增长率(不变价)作为 GDP 增长率指标。Kalliom ki(2012)认为较高的 GDP 增长率会降低债务危机的发生的可能性。Cline(1984)发现债务违约与经济增长负相关.

(3)赤字水平。赤字是衡量一国主权信用的重要指标之一,国际上把赤字占 GDP 比重的 3%作为主权信用风险的警戒线,文章选取的赤字指标是政府赤字(政府支出-政府收入)占 GDP 的百分比。但拉美的赤字统计存在大量缺失,尤其是在主权债务危机爆发的 1980 年代,所以不得不寻找赤字的替代指标。政府财政赤字的一般计算方法是经常性财政收入与经常性财政支出和债务付息支出的差额。但因拉美主权债务危机发生的时间是 1980 年代,赤字的统计数据存在大量缺失,影响实证分析结果,因此在拉美数据赤字指标替代的选取上使用一般政府的最终消费支出。

(4)老龄化指标。老龄化程度越高,政府用于退休金、养老金等福利支出越多。从目前的国际形势及历史统计数据看,发达国家的老龄化程度要比发展中国家高很多。欧洲各国的老龄化处在一个较高的水平上,用于老龄人口的福利支出占政府支出的比重较高,是主权债务危机爆发的一个重要原因。李军鹏(2011)认为人口老龄化带来的日益增加的支出,是导致欧洲主权债务危机的一个重要因素而拉美地区的国家是新兴经济体,劳动力富裕且国内的产业以劳动密集型为主,另一方面老龄人口占总人口的比重比较小,基本上不存在养老和福利支出过高现象,老龄化对该地区国家主权债务危机的影响小。

(5)通货膨胀。通货膨胀对一国经济的影响可能是有利的也可能是不利的,在一定条件下,适度的通货膨胀(通货膨胀率小于 10%)可能促进经济发展,过度的通货膨胀使经济环境恶化,阻碍经济增长。此前,学者们在研究主权债务危机时,把通货膨胀率作为一个重要的因素进行分析,通过研究发现通货膨胀是拉美主权债务危机爆发的重要原因之一。Lemmen 和 Goodhart(1999)认为一国通货膨胀率对政府的债务偿付能力会产生影响,通货膨胀率越高,这个国家的债务偿付能力越低,即债务风险越大。

(6)进出口净额。进出口指标不仅能体现出一国与世界各国之间的联系,同时也可以反映出外部的经济环境和本国产品竞争力。例如,欧洲五国主权债务危机爆发前期,由美国次贷危机引发的全球性金融危机对世界经济环境造成了恶化,出口困难,同时国内产业结构不合理,缺乏国际竞争力。

(7)国际储备。一国的国际储备包括本国的货币性黄金、特别提款权、IMF持有的成员国的储备,以及在货币当局控制的外汇资产。其中国际储备中的外汇储备的一个重要作用就是保证对外支付,维护国际信誉。国际储备对主权信用的影响在于对国外债务的偿还,一国的国际储备越大,其应对国际经济事务中的风险越低,发生主权债务风险的概率也就越低。Aylward 和 Thorn(1998)的研究结果显示,外汇储备占进口额的比例对债务违约存在着显着的影响。

4.2 数据选取

本文旨在探索新型经济体和发达经济体主权债务危机成因的不同,因此选取时采用发生主权债务危机的国家为样本,新兴经济体以拉美地区的国家为代表,发达经济体则以已发生过主权债务危机的欧洲几个发达国家为例。对于新兴经济体的样本选取拉美国家,本文的解释是拉美地区国家存在一些相似性,大都曾是殖民地国家,经济基础薄弱,在 1970-1980 年间都迫切实现国家工业化,但因国内国外因素的共同影响导致的主权债务危机在整个拉美地区爆发。

对主权债务危机的界定,Ones Jedidi(2013)对主权债务危机的定义进行了分类总结,认为主权债务危机的定义主要有以下四种形式:主权违约、债务拖欠、IMF 财政贷款巨大以及全面综合定义。本文中被解释变量危机 Crisis 是否发生,根据 Alessio Ciarlonehe 和 Giorgio Trebeschi(2005)对主权债务危机的认定:1)一国宣布暂停支付债务,2)一国官方和商业拖欠本金和利息的数量超过债务还本付息额的 5%,3)一国拖欠国外商业和政府债权人的本金和利息量超过当年外债总额的 5%,4)一国与外部商业和政府债权人签署债务延期协议,5)来自国际货币基金组织的财政援助超过其配额的 100%.按照定义,欧洲与拉美发生主权债务危机的国家如表 4.2 所示。

根据 IMF 对国家类型的划分,虽然欧洲发生主权债务危机的国家比较多,但是发达国家仅有比利时、希腊、爱尔兰、西班牙、葡萄牙、意大利、冰岛和瑞典八国曾发生主权债务危机,因此发达国家以这八个国家为样本探索主权债务危机成因。对拉美地区来说,20 世纪 80 年代主权债务危机几乎席卷整个拉丁美洲,在此后的一段时间内主权债务危机也是接连不断,在 21 世纪之初阿根廷还曾发生主权债务危机,因此样本量较发达国家来说要多一些,且与发达国家相比拉美地区的新兴经济体的主权债务危机持续的时间更长,但因数据收集过程中智利和乌拉圭两国缺失债务数据,从样本中剔除,保留阿根廷、巴西等 15 个国家作为新兴经济体的样本研究主权债务危机的成因。本文的数据主要来源于国际货币基金组织(IMF)和世界银行(World Bank),另有一部分数据通过计算得到。此外拉美国家的财政赤字数据缺失,为考察财政对主权债务危机的影响,用一般政府消费支出占 GDP 的百分比(govconsum)进行替代。其依据是政府政策赤字是政府支出与政府收入之间的差额,政府支出与政府财政赤字存在正相关的关系,因此,以一般政府支出作为财政赤字的替代指标是合理的,且符号也保持一致。

4.3 主权债务危机模型构建

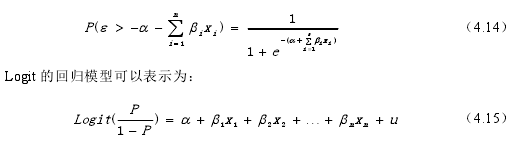

本文进行实证分析的数学基础是 Logit 函数和计量经济学中面板回归模型,在研究主权债务危机时,本文所选取的主要被解释变量债务危机是否发生为一个二值变量,在处理虚拟变量作为解释变量的问题中,最常用的方法是 Probit 函数和 Logit 函数,根据此前学者在这方面的研究、经典危机预警模型和所选取的数据,本文采用 Logit 函数回归形式对主权债务危机成因进行实证研究。下面对本文所使用的数学方法和危机预警模型做简要阐述。

本文是在 Logit 函数的基础上建立的理论分析模型,现对 Logit 函数进行描述。首先定义虚拟变量ty ,对于某一事件 A,当该事件发生时 1ty ,否则 0ty .

在数学中往往要对该事件发生的概率进行测度,在计量经济学中则常用 Logit 函数对已知数据进行回归和拟合,以及实现对未来的预测,其形式可以表示为:

(early warning system of financial crisis)。Matthieu B. 和 marcel F.(2005)使用该模型研究 1994-1995 年的拉美金融危机和 1997 年的亚洲金融危机。AlessioCiarlone 和 Giorgio Trebeschi(2005)将金融危机预警模型用于研究债务危机,并设计出了早期主权债务危机预警模型(early warning system for debtcrises)。Ana-Maria Fuertes 和 Elena Kalotychou(2007)将预警模型用于主权债务危机的研究当中。

无论是金融危机预警模型还是债务危机预警模型都是在 Logit 函数下实现的,但与 Logit 函数的区别在于,它们用当期经济状况(用数据表示即为当期),预测未来风险。如下:

其中 i 1, ,N表示第i个国家或地区, t 1, ,T表示第t个时期。

本文在对发达经济体主权债务危机成因进行实证检验中,采用了 Logit的函数和危机预警模型,将危机预警模型作为回归的稳定性检验,以证实实证结果的正确性和可行性。对新兴经济体采用相同的方法外,将债务违约率作为被解释变量对面板数据使用了多元线性回归,也得出了与 Logit模型一致的回归结果。

本文的被解释变量 Crisis 为二值变量,数据为离散型数据,如果通过构建一般多元线性回归方程来求解在理论上是有缺陷的,即便是能得到理想的分析结果也不具有足够的说服力:而使用 Logit 函数建立被解释变量与解释变量之间关系的实证分析模型是较为理想的。Logit 模型的被解释变量为二值变量,而本文中债务危机发生(为 1)或不发生(为 0)恰好是一个二值变量。

假设主权债务危机发生的概率为 P,tx 是影响主权债务危机的发生状况的因素,假设 服从 Logit 分布,其分布函数为 ( ) 1 (1 )xF x e,则有:

目录摘要Abstract1引言1.1研究背景1.2研究意义1.3研究思路、方法和数据来源1.3.1研究思路1.3.2研究方法1.3.3数据来源1.4研究内容及框架1.5主要创新点2文献综述2.1债务危机的界定2.2主权债务危机的根源及影响2.2.1新兴经济体主权...

中国经济的持续发展下, 中国的对外贸易发展良好, 进出口比率也逐年上升。中国与世界的经济来往越来越紧密, 贸易量持续增长。...

马克思所着《资本论》对资本主义社会中存在的金融危机本质做出了揭露,并对金融危机产生的原因、必然性以及周期性做出了论述。通过对《资本论》做出了解,不仅能够让我国认识到金融危机产生的根源与本质,同时也能够指导我国在经济发展过程中使用有针对性的...

结论2008年的全球性金融危机掀翻了整个华尔街,同时也席卷了全世界,其发展速度之快、蔓延势力之广、影响范围之深让人瞠目结舌。经过上文的分析可以看出,全球金融危机的爆发的原因有直接原因和间接原因,但总的来说美国金融监管体系的缺失以及金融性政...

金融危机是全世界范围内的一场经济危机,我们无法避免,只能在掌握其发展规律的情况下,分析我们企业自身的客观与主观生存环境,找准企业自身发展市场,精准把握客户需求,简约销售渠道,从而提升自身盈利空间,以更好地姿态迎接金融危机的挑战。...

第3章我国实体经济与虚拟经济发展现状及背离实证研究实体经济与虚拟经济的背离会导致金融危机的出现,与美国次贷危机之前的经济状况进行对比,有助于我国吸取经验教训,进行危机预警。为防范危机,首先要分析我国现在的实体经济与虚拟经济是否存在偏离正...

一、研究背景2008年的9月,雷曼兄弟申请破产;美林低价格被美国银行收购;美国政府投入巨款救援AIG集团;另外两家银行虽努力自保,积极转型,但最终也以股票大跌而收场.这些接二连三、令人不安的新闻预示着一场大风暴即将来临.随后,金融危机迅速席卷全球,几...

一、引言从历史上来看,香港经济就以自由着称。自1841年开埠以来,香港就一直保持着世界自由港的身份,执行着最自由、最开放的自由港政策。可以说,自由经济制度是中国香港经济的最大特点。长久以来,无论是港英政府还是香港特别行政区政府都奉行让市场经济...

资本主义的结构性危机正在恶化一个世纪以来,资本主义总危机跌宕起伏。在20世纪末,由于苏联崩溃和社会主义阵营的瓦解,资本主义获得了暂时的稳定。二十年过去了,现在资本主义内在的基本矛盾仍然在继续发展,这个基本矛盾是生产的社会化和生产资料私有制之...

所谓技术革命,按照保罗萨缪尔森《宏观经济学》中的定义即包括生产工艺的改进、新的改良产品及新服务的引进,表现为总生产函数的上移。不断推出的新技术革命在避免平均利润率下降、刺激投资者生产积极性方面无疑有重要作用。在投入既定条件下,技术变革能够使产...