����˶ʿ����

����2�ҹ����ز����ڷ�չ�ſ�

����2.1�ҹ�ס���ƶȺͷ��ز����ڷ�չ��

�������й���������,�ҹ���ס�������ƶȺͷ��ز�����һֱ���ڸĸ�ĵ�·�ϡ��ҹ���ס���ƶȸĸ�Ŀ���ǽ�ʵ������ƶ�����Ʒ���ƶ�ת��,������Ӧ,���ز���������ס���ƶȵĸĸ��������������İ���ʱ�䷢չ˳��,���ҹ��ķ��ز����ڷ�չ��Ϊ�ĸ��Ρ�

����2.1.1�ƻ�����ʱ����ס�������ƶ�(1949��-1978��)

�ҹ�1978����ǰ��ȡ�ƻ�����,ס���ƶ�ʵ�и����ַ�,������ʽ��Ҫ�ǵ�λ�ַ�����ʱ��ס������Ͷ���ʽ�����,������Դ���ض�ȱ�����ʱ��û����Ʒ����ס��,û�з��ز��г�,Ҳ��̸���Ϸ��ز����ڡ�

����2.1.2ס���ƶ��Լ�ס�����ڸĸ��(1978��-1994��)

����1978��,��Сƽ�ڡ����ڽ���ҵ��סլ�����̸����������˳���ס���ƶȵĸĸ��Ͷ�ʡ������Լ�������������롣1979��,���������������ݡ�����4�����״ο�ʼ�������������������ʽ��跿��,Ȼ����ȫ���������˵��Ե㡣1980��,ȫ���������蹤������ͨ������˽�˽������Ⱦ���,ס����Ʒ���ƶȿ�ʼ��ѿ�����ز�ҵ��Ϊһ�������IJ�ҵ���ſ�ʼ�γ�,���ز�����ҵҲ���Ų�����

����ס���ƶȸĸ������ʽ��ȱ���������������,�������ƶȵĸĸ�Ϊס���ĸ��ṩ��֧�ֺͰ�����1984��,�ҹ�Ͷ�����ƶȷ����仯,��ҵ�������ʷ�ʽ�����IJ��������Ϊ�г������д��ͬ�����Ժ���,ȫ�����س������ز��ۺϿ�����˾,�Գ��н��п�������,�����ʽ��н��������ṩ,��֮1985��,�������п�ʼ���ؿ�������Ʒ���������ҵ��,���з��ز���������ҵ��ʼ�γɡ�����,���ز����������ʽ��������Ŵ��ƻ�,��ҵ���п�ʼ�������ز��Ŵ�����,ר�Ŵ��·��ز��Ŵ�ҵ��1987��,�ղ�ס���������к���̨ס������������̳��������ز�����ҵ������ҵ�ṩ�Ŵ�ҵ���ͬʱ,Ҳ��������ṩ�ʽ�֧�֡������ļ�����,�ҹ����ز�������׳�ɳ���

�����˽�,���ز����ڴ����Ŵ�Ʒ�ֵ�һ��ҵ���ģ���Ȳ��㡣1991��,�Ϻ���ʼʵ��ס���������ƶȺ�ס�������ƶȡ����������������Ϻ�������չס��������ҵ��,�����ƹ㵽ȫ����1992��,�����Ƴ�Ա��������Ѻ����ҵ����˹�����ס������ҵ���ղ�ͬ���ʽ���Դ,���ز����ڿ��Ի���Ϊ��Ӫ�Ժ�������ס������ҵ��1993��,�й��������з�������Ӫ�ԡ�������ס���Ŵ�ҵ������취,����ȷ������ҵ�Ժ������Լ汸�ķ��ز��Ŵ���ϵ��

����2.1.3�г����������µ�ס���ƶȺͷ��ز����ڸĸ����(1994��-1998��)

����1994��7�¹���Ժ�䲼�ˡ�����Ժ���������ס���ƶȸĸ�ľ�����,��ȷ�˵�ʱס���ƶȸĸ�Ļ������ݺ����ߡ�1997��4��,�й��������з��С�����ס����������������а취��,Ϊ������չ����ס����������ҵ���ṩ������֧�֡��˽�,��չ�Ͽ������ҵ���з��ز���������͵�λ��������ҵ��,����Ʒ���г���,���˹������Ѵ������ڽ�,�ʽ���������,��˸���ס������ҵ���١�

����2.1.4ס��������л�ȷ����(1998������)

����1998��,����ס���ĸ�ȫ��չ�����Դ��ҹ���������ס��ʵ�����,�½�ס������Ʒ����ʽ����,��ʵ��ס��������һ������뷢�������ڼӴ�ס���Ŵ�Ͷ�롢֧��ס�����������ѵ�֪ͨ����������ס����������취�����ļ�,Ҫ����ҵ���л�����������ṹ,�ſ����ŷ��ز���������ҵ�������,Ϊ���ز������ṩ�ʽ�֧�֡�������֧�ֵı�����,��ҵ���л�����չ���ز�����ҵ��,����ҵ��������ס���Ŵ���ģ,���з��µ������Ŵ���Ʒ,�̼����ѡ�1998��-2002��,�ҹ����ز��г�����ƽ��������

����2003������,�ҹ����ز��г����ٷ�չ,�����Ŵ���ģҲѸ���š����ز����ڸĸ�ͽ��ڴ��²���ӿ�֡�2004�꽨��������¹�ʩ�����й�ͬ�����е�ס����������,��һ�������ҹ����ز�������ϵ��2005��,�������зֱ���2005��12�º�2007��12����ȫ�����м�ծȯ�г����й�����RIBS (����ס����Ѻ����֧��֤ȯ),���ֱ�Ϊ30.18��Ԫ��41.6��Ԫ,��Ϊ�Ŵ��ʲ�֤ȯ�������Ե����С�ͬʱ,��ҵ���в�Ʒ���²���ӿ��,���ز������������ס����������˺ܶ���Ʒ��,ʹ�ÿͻ���ѡ����Ӷ�Ԫ��,�Ŵ�ҵ���һ�����š����ŷ��ز��г��ķ�չ׳��,�����Ŵ���������������������,�������ʷ�ʽ,���ڲ����ʺ��������Ŵ�������֤ȯ�����ز����С�˽ļ������ⲿ����Ҳ��ʼ֧�ַ��ز��ķ�չ����,�ҹ���ס�������г����ʱ��г��������ơ�

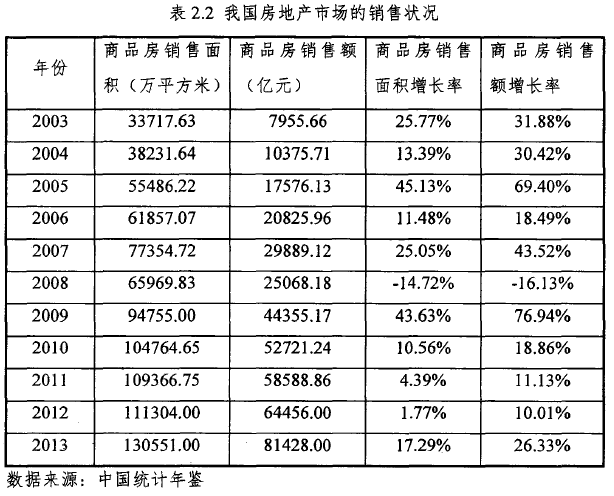

����2.2�ҹ����ز��г��������

����2.2.1���ز�����Ͷ�ʿ�������

��������10����,���ز����������ɶ���������ʺ�ȫ���̶��ʲ����������һֱ���ֽϸ�ˮƽ���ҹ����ز��������Ͷ�ʶ����������Ϊ25%,ȫ���̶��ʲ����������Ҳ�ߴ�25.88%���ӱ�2.1�п��Կ���,�ҹ����ز�����Ͷ����������2003����һֱ�ϸ�,������15%,������Щ��ݳ���30%��ͬʱ,�ҹ����ز�Ͷ����ȫ���̶��ʲ�Ͷ�ʱ���������ֳ��ȶ�����������,�ܽ���Σ����һЩ����Ӱ��,�ڼ䲿����ݳ��ֵ������̡�

����2.2.2���ز������۴������

������2.2������ 2003-2013���ҹ����ز��г������۸ſ�,���Կ���,2003-2013���ҹ��ķ��ز�����ƽ������,2003-2007�귿�������������Ƚϸ�,2008���ܵ������δ�Σ��Ӱ��,���ز��г�������һ�������Ĺ���,���������ʳ������½�,2009�귿�ز��г�����,���������ʳ���һ���ϴ���Ƿ�������2014���һ����,ȫ����Ʒ���г�������������,�������Ϊ20111��ƽ����,ͬ���½�3.8%;ȫ����Ʒ�����۶�Ϊ13263��Ԫ,ͬ���½�5.2%��

����2003-2013��,�ҹ����ز��������Ĵ������,������������ԭ�����:

����1.�����̼ӿ�

���������й������̵ļӿ�,��ֹ2013��,�ҹ��ij������Ⱦ��ﵽ53.73%,�����ʵ����,�˿ڵĴ��ģǨ��,��Ȼ��Է���סլ�����������,�������������˿ڵĹ��������Լ��ɷ���Ǩ�������IJ��������й������з����мҵĴ�ͳ����,����һ����������Ա�ʹ�ѧ��ҵ��Ϊ������Ǩ���˿ڶ��ڹ����ض��ӵ���ԸҲ�Ƿdz�ǿ��,��˷��ز�ҵ�ĸ��������,���ز�����������

����2.�˿�����ṹ�仯

����1962-1973���ڼ��ҹ�ִ�ж�����������,�˿ڳ���������12�����20%,�ۼ��������˿� 2.33���ˡ���ʱ�ڳ�����Ӥ��Ŀǰ��45������,��������ҵ���������������2001����,�ҹ�“�˿ں���”��ʼ����ƽ��ڡ���2013��,�Ͷ������˿ڱ���އ��67.6%��“�˿ں���”�������й��ĸߴ����ʺ�����Ͷ������ʡ�ǰ��Ϊ�ֽ���ס��������Ϊ��������Ʒ���ѻ����˳������������,������Ϊ����ҵ�ͳ��н���IJ��Ϸ�չ�ṩ���㹻�Ķ��ܡ�����˿ڽṹҲΪ���ز����۵Ĵ�����������ƶ����á�

����3.���ز�Ͷ����������

�������ز��ĸ߶�ر���ʹ���ΪͶ����ѡ�������Ͷ�ʶ����ҹ���������ʽ��,��Ӧ�ý���Щ�����ʽ�Ͷ���������Ͷ������,��Ŀǰ�ҹ���Ͷ��������������,���Ʊ�г����DZ����ĸ߷������úܶ��˲�������Ͷ��,��Ŷ����ֻ�����ʯ����Ͷ��Ʒ�ϰ�������ȱ��רҵ�����ֺ����������,���,�ܶ��˾�ѡ��Ͷ�ʻƽ�ס�����ֱ�ֵ��Ʒ,��ס����Ͷ�����ʽ�Ͷ���������������⼸�����ǶԷ��ز��۸�������Ԥ������,����������ʱ�Ͷ���ڸ��ط��ز��г�����Ҳʹ�÷��ز����۴��������

����2.2.3�ؼۺͷ��۸�λ����

�������������ز��ļ۸�����,�����Ѿ���Ϊ�����ڹ�ע���ȵ㻰�⡣

�����������ҹ��ؼ۵����ǡ��ݹ�����Դ��������2013���й�ͳ��������ʾ,ȫ��_ ��105����Ҫ�����еؼ�����ˮƽ�������ǡ�����:�ۺϡ�סլ����ҵ����ҵ�ؼ۷ֱ�Ϊ3349Ԫ/ƽ���ס�5033Ԫ/ƽ���ס�6306Ԫ/ƽ����700Ԫ/ƽ���ס������õؼ۸������ʷֱ�Ϊ2.1%��2.6%��2.3%��1.3%,ͬ�������ʷֱ�Ϊ7.0%��9.0%��7.9%��4.5%�����ǵ����ع�Ӧ��������������¢�ϵ�,��������һ�����˭�������˭�ͻ������,�������ع�Ӧ����,�����ڶ�ز���ҵ�����,���ֹ�窻���ʹ�õؼ۱��Ƶúܸߡ�

�����ؼ۹������ǵ�ͬʱ,����Ҳ�Ǹ�λ���С���ͼ2.1�пɿ����ҹ���Ʒ�����ۼ۸��2003�꿪ʼһֱ����,ֻ����2008���������δ�Σ��Ӱ�������µ���

����2004�꿪ʼ���ز��۸������ٶ�����,Ҳ���Ǵ���ʱ���ҹ���ʼ�����˵����Եķ��ز��ȵ���ͷ���й�ָ���о�Ժ������2013��12���й����ز�ָ��ϵͳ�ٳǼ۸�ָ�����桷,��ֹ2013��12��,ȫ��100������(�½�)סլƽ���۸�Ϊ10833Ԫ/ƽ����,����11������0.70%��

��������,2014�����,���ݡ����ݵȵ�½����������¥�̴�����۵���Ϣ,���ݵ��ű�����ÿƽ����4000Ԫ,��������ÿƽ���۳���3000Ԫ,��Щ¥�̽��۷��������ߴ�5000Ԫ/ƽ�ס����ź���¥�̽��۵ķ糯,�������ij¥ح���ֵ���Ԥ�ڽ�3000Ԫ/ƽ���ļ۸�����,��Щ������ҵ�ڶ�һ�߳���¥�۱��̵ĵ���,�ҹ��ľ��÷�չ��Ҫ���ز��г��Ĵ���,���Ŀǰ����״,���Ƿ��ܹ��е������µ������ķ���?��ֵ������˼����

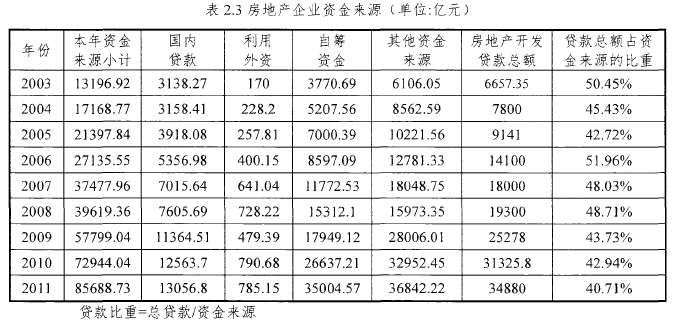

����2.3�ҹ����ز����ڻ������

����1998����ǰ,���ز�������ҵ�����з��ز��Ŵ�����Ҫ�������,1998���Ժ�,����ס�������Ŵ�����չ������Ŀǰ�ҹ����ز������������Ŵ�Ϊ��,��Ȩ����ȯ���ʡ�����Ϊ�������ʹ�ģ����,�������Զ����ֱ�����ʡ������г��Գ����г�Ϊ����,�����г������Ե�̽���Ρ�

����2.3.1���ز�������ҵ�ʽ���Դ

����2013��,�����Ŵ�����Է��ز����������кͻ���������ӷ��ز����ʵ���Ҫ���á����ز�������ҵ�������ù�Ȩת�á������г��ȷ�ʽ�ֲ��ʽ�ȱ�ڡ�2013�귿�ز������ʽ���Դ�����Ͽ�,ǰ����������އ33.7%,�������ƽ�Ȼ��䡣

����2013��1һ11��,ȫ�����ز�������ҵ�����ʽ���Դ109475��Ԫ,ͬ������27.60/0��

�������ϱ������ǿ��Կ���,Ŀǰ�ҹ����ز����������ܶ�ռ�ʽ���Դ�ı��ش����40%-50%���ҡ����չ���ͳ�ƾֵĿھ�,�ҹ����ز���ҵ�ʽ���Դ�ڹ��ڴ���(��Ҫ�����д���)���������ʡ��Գ��ʽ�(��Ҫ�������ʽ�)�������ʽ���Դ(��Ҫ�Ƕ���Ԥ�տ���˵�Ѻ����)����;���������ʽ���Դ�е���Ʒ�����������Ƿ��ز���ҵ��Ҫ���ʽ���Դ,����������Դ�ڸ��˹�����,�����˹������70%�������ڸ���ס������,�����Ҫָ�����Ƿ��ز���ҵ�Գ��ʽ�������ʽ�ijO������ҪѰ�������Ŵ���֧��,�ڱ��������ǻ������д�����,���ز�������ҵ����Ҫ�ʽ���Դ�������д��

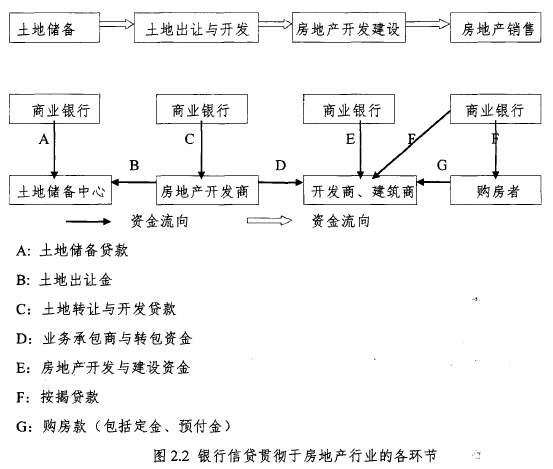

����2.3.2���ʷ�ʽ�������Ŵ�Ϊ��

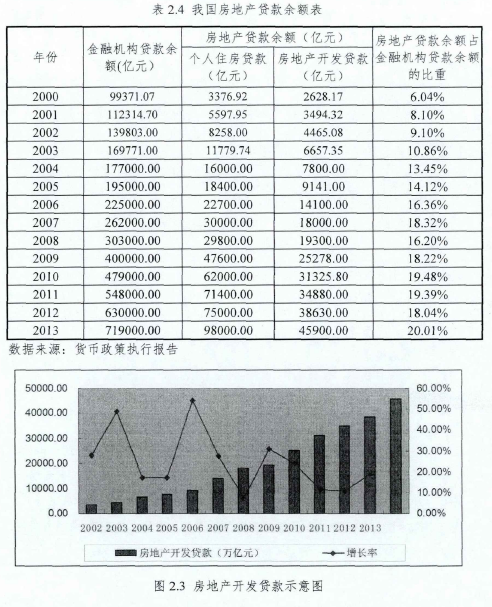

�������ز����ʵ���Ҫ��ʽ���������Ŵ������ҹ����ز��г����������̼�����Ӧ���ʽ���������,���ش��������ؽ��ס����ز������ͷ������۵��������̶��벻�������Ŵ����ʽ�֧��,�ɴ˿ɼ�,���ز�������Ҫ�����з��ز��Ŵ����ɡ�(��ͼ2.2)��

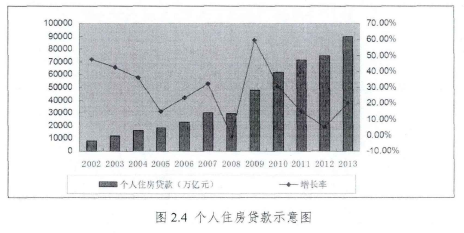

����2013��ĩ,ȫ����Ҫ���ڻ������ز��������14.39����Ԫ,���ز��������ռ�����������20.01%,����,�ز������������1.07����Ԫ,ͬ������9.8%0���������������3.52����Ԫ,ͬ������16.3%������ס���������Ϊ9.8����Ԫ,ͬ������23.47%���Ŵ���ģ������ԽϿ졣�ڵ���������,�����Ŵ��Է��ز������ս�,��ͼ2.3��ͼ2.4��ʾ,���ز�����������ٷŻ�.

����2.3.3��Ȩ��ծȯ���ʱ�������

���������ҹ����еķ�չ,���ز��������ڻ��������ҲԾԾ���ԡ�����2012���,�ҹ�ӵ�з��ز���ҵ89859��,����,���й�˾����145��,���й�˾ռ�Ƚ�Ϊ0.16%�����ز�������ͨ���÷�ʽ�O���ʽ�����С,ռ�ȵ͡������������������ҵͨ����Ȩծȯ���ʺ�չ��Ԫ����ҵ��,���O���ʽ�Ͷ�ز�ҵ,�����������ڷ��ز�ҵ���ʽ���Դ����ռ�ı��ػ���������,����������ɽ�С��

�����ҹ��Է��ز�ծȯ���п��Ƶú��ϸ�,ֻ�й��ж��ʹ�˾�����й�˾�ȹ�˾���ܷ���ծȯ,���������й�˾���߱�������ȯ���������ݡ��й����ز�����2012��ȱ��桷ͳ��������ʾ,2012���ڵع������뷿�ز����ծȯ55ֻ,���н��އ617.5��Ԫ��ͬʱ,���������������������ɻ�������(QE3)���Ƴ�,���ز���ҵ���þ���������������ծȯ���ʡ�2012�귿�ز���ҵ���ⷢծ�ܶ�Լ�ۺ������600��Ԫ,ͬ������10.23%�����������ҹ�ծȯ�г�������չ��������,�г���ģС,����������,��֯������,��Щ�������ڷ��ز�ծȯ�ķ���,ծȯ�����ڷ��ز�����������ռ��һֱ�ܵ͡�

����2.3.4���ز�����ҵ�����չ

����2002��7��,���й�˾��ʼ���ա����з�����������Ͷ�ʹ�˾�����취����������Ͷ�ʹ�˾�ʽ����й������а취���Ĺ涨��չ����ҵ��,�������ز�����ҵ��

����2003���,“����ŷ������һ���ʽ����мƻ�”�ڱ����Ƴ�,�����й���һ֧��ҵ���ز�Ͷ�����мƻ�,�������й����ز����л���(REITS)�ij��Ρ��ݡ��й����ز�����2012��ȱ��桷ͳ��������ʾ,2012��ȫ��Ͷ�ز�������ʽ��������Ϊ6881��Ԫ,�������ƽ���ۼ��������ز�������Ŀ���3163.2��Ԫ,ֻռ���ز����������ʽ��3.3%�����ز�����ƽ��Ԥ����������ވ9.55%,����������ҵ8.8%��ƽ�������ʡ���Ȼ���ز����й�ģ��������������Ͽ�,��������������ҵ������������Ȼ�������ޡ�

��������2012���,���ز�ҵ������������ܵ������ʽ��е�ռ��Ϊ9.85%������2010��2011�귿�ز������緢��չ֮��,2012��2013�귿�ز�����ӭ���Ҹ��߳����ӶҸ��������,��Ȼ�л�������“ʵ���¼�”�����������ൺ�������ķ��ز�������Ŀ�ȷ����¼�����,������������,���ز����жҸ���Ϊƽ�ȡ�

����2.3.5˽ļ���ز�Ͷ�ʻ�����ֻ�Ĭ

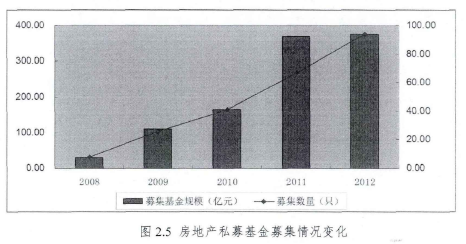

�������������Ŵ��Է��ز���ҵ�ս�,��ҵ���ò������ؿ���������,Ŀǰ˽ļͶ�����ҹ����ڳ�����,���ֶ����̶ܳȽϵ�,�����ļ����Ͷ�ʷ�ʽ������ݡ��й����ز�����2012��ȱ��桷ͳ��������ʾ,2010�귿�ز�����ʼ���չ,������ļ��41֧��������,ļ����ģ163.75��Ԫ��2011����ļ������67֧,ļ����ģ58.59����Ԫ��2012��ļ��94֧,������¶����90֧����ļ��59.55����Ԫ��

��������,�ҹ����ز�ҵ��������ؽ��ڲ�Ʒ,���Ѻ����֤ȯ������ҵ�����,Ŀǰ�����Ե���з���,�д���һ�����Ż���

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

ժҪ���б��շ�չģʽ���������ŷ�ޣ�����һ���µĽ��ڷ�չģʽ�����Ž��ھ���ȫ��չ�����IJ��ϼӿ죬ȫ������г������Ϊһ��������ϵ�ҽ���������ͳһ�г��������뱣�����������֧��Ҳ�����ںϣ���ҵ��չ������������Ѿ���Ϊ������ʽ���...

��2���ҹ��������з�չ��״2.1�������еĸ���2.1.1����ص���ָ���й�����ҵ�ල����ίԱ�������йط��ɡ����������ɾ�������ڻ��������ڷǽ��ڻ�����ҵ���ˡ�������Ȼ�˳��ʣ���ũ�������������ҪΪ����ũ��ũҵ��ũ�徭�÷�չ�ṩ����...

��3���ҹ���С��ҵ����������״����3.1�ҹ���С��ҵ����������״3.1.1���߸�������ҵ�ڽ�������������Ŀ�����ڹ�����÷��գ������������÷���û�м�ʱ����µ��ʲ���ʧ���������÷������Թ�ܵ�ԭ���������к���С��ҵ˫������Ϣ�Dz��ԳƵģ���С...

�ͽ����Ŵ��������������о�������ο�����

�����½��ۺͽ����һ�ڽ��۱���ͨ����ǰ���о��ɹ��������۵�����ѧϰ���ܽᣬ����ҹ�����ʵ���飬�Ӱ˸����������һ���ͽ����Ŵ����������������ǷŴ�֮ǰ���г���λ���ͻ����õ���������������Ϣ�������͵�Ѻ������������������������ĸ�����...

��ǿũ�����������С��ҵ���ڵķ���������

����ӱ�ʡũ��������֧����С��ҵ�����DZ�Ȼ�ģ���Ŀǰ�ⲿ�����Ǹ��Ӷ��ģ����к�۾������ƺ���������ô����Ļ�������Ҫ���ٴ�������ץ��...

��3�±����д������з�չ����Լ���ط��������д������г���ʱ��϶̣������Գ���ʱ��ϳ���A��������Ϊ�������������ľ��á����ڻ������֣����ô��������ݷ������ܽ���г��������ľ�Ӫ�����ȡ�õij�Ч���ҳ����ڷ�չ�д��ڵ����⣬���Բ�����Щ����...

��3�����������������Ӫ���з���3.1̨����Ӫ���еľ��鼰��ѵ̨����Ȼ���ҹ������̬������ͬ�����ǽ���ҵ���ҹ����нϸߵ����ƶȣ�����������������ʵ���ϸ���ơ��о�̨����Ӫ���еķ�չ�������ҹ�����Ԩ�����塣3.1.0̨�巢չ��Ӫ���еı���20...

�����������ҹ����������ڷ�չ�Ľ���

��6�������������ҹ����������ڷ�չ�Ľ��黥����������Ϊ����������ҹ�����֮��չ���٣����ҹ�������ϵ�������������õĴٽ����á����ڻ��������ڵķ�չ�ص㡢���ڵķ��ռ����չ���ƣ�����Ҫ��ʱ��Ĺ۲��о�������һ���������ȡ�õ��Ĵ�ʩ����...