金融硕士论文

第 2 章 中小企业及中小企业金融服务相关理论概述

2.1 中小企业的划分标准

2.1.1 国家划分标准

2011 年 7 月, 国家工信部、统计局、发改委以及财政部联合研究制定了《中小企业划型标准规定》(工信部联企业[2011]300 号)[16],按照企业营业收入、从业人员、资产总额等指标,并结合行业特点,对中小企业进行了重新划分。新规中规定的各行业划型标准为:

农林牧渔业:营业收入在 20000 万元以下的划为中小企业。

工业:从业人员数在 1000 人以下或营业收入在 40000 万元以下的划为中小企业。

建筑业:营业收入在 80000 万元以下或资产总额在 80000 万元以下的划为中小企业。

批发业:从业人员数在 200 人以下或营业收入在 40000 万元以下的划为中小企业。

零售业:从业人员数在 300 人以下或营业收入在 20000 万元以下的划为中小企业。

交通运输业:从业人员数 1000 人以下或营业收入在 30000 万元以下的划为中小企业。

仓储业:从业人员数在 200 人以下或营业收入在 30000 万元以下的划为中小企业。

邮政业:从业人员数在1000人以下或营业收入在30000万元以下的划为中小企业。

住宿业:从业人员数在 300 人以下或营业收入在 10000 万元以下的划为中小企业。

餐饮业:从业人员数在 300 人以下或营业收入在 10000 万元以下的划为中小企业。

信息传输业:从业人员数在 2000 人以下或营业收入在 100000 万元以下的划为中小企业。

软件和信息技术服务业:从业人员数在 300 人以下或营业收入在 10000 万元以下的划为中小企业。

房地产开发经营:营业收入在 200000 以下或资产总额在 10000 万以下的划为中小企业。

物业管理:从业人员数在 1000 人以下或营业收入 5000 万元以下的划为中小企业。

租赁和商务服务业:从业人员数在 300 人以下或资产总额 120000 万元以下的划为中小企业。

其他未列明行业:从业人员数 300 人以下的划为中小企业。

这一新规对中小企业划分标准进行了重新界定,其最大的亮点就是对中小企业进行了细分,增加了微型企业的类型,将中小企业划分为中型、小型、微型三种类型。

对中小企业划分标准进行重新界定,将有利于国家对各行业、各规模的中小企业进行细分,从而区别对待,分类实施不同的扶持政策。同时这一规定的出台,也向金融机构发出信号,引导金融机构对中小企业这块市场进行细分,分类支持,提升对这些“弱势企业”的产品服务和创新能力。

2.1.2 河北省农信社分行业划分标准

河北省农村信用社行内执行的中小企业划型标准基本上与国家对中小企业划型标准相一致。根据实际工作中信贷支持行业的实际情况,并结合地方监管部门要求,在具体行业又进行了细分,具体包括:农、林、牧、渔业、采矿业、制造业、建筑和房地产业、批发和零售业、运输业、住宿和餐饮服务业等 21 种类型。

2.2 中小企业金融服务的界定

从经济理论分析入手可以发现,企业尤其是中小企业处于企业生命周期的不同阶段,其对金融的需求以及偏好倾向程度各不相同,农村信用社必须清楚掌握这一特性,才能随时跟进金融服务,确保信贷资产的安全。

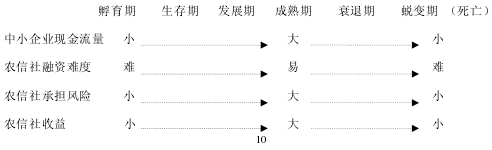

所谓中小企业生命周期,就是指中小企业从诞生、成长、壮大、衰退直至死亡的过程。中小企业生命周期可以划分为孵育期、生存期、发展期、成熟期、衰退期和蜕变期等阶段。

企业处于生命周期的不同阶段,其融资需求不同,农信社对中小企业支持的力度也有所不同。如下图所示。

从中小企业生命周期各成长阶段来看,中小企业的现金流量呈现由小变大,再由大变小的过程。从农信社融资的难易程度(包括融资的可能性和数量、条件等)看,则呈现由难到易,再由易到难的过程,农信社融资所承担的风险也表现由高到低,再由低到高的过程。但在蜕变期却都存在不确定因素。因此,农信社与企业之间的关系在企业生命周期的不同阶段交替出现主动与被动的情况。

2.2.1 中小企业金融服务的定义

从一般意义上说,中小企业金融服务是解决所有中小企业的所有金融服务需求问题的经济活动。但国内外的中小企业金融服务发展史表明,要从根本上解决中小企业的金融服务问题,必须走一条既符合科学发展观要求,又符合市场经济原则,能够持续、稳定、高效地为广大中小企业提供金融服务的道路。只有依靠市场机制和商业性金融,才能从根本上提高金融服务效率,促进中小企业金融服务真正实现可持续发展。

本文在商业可持续的前提下探讨中小企业金融服务问题,并从以下三个维度来界定中小企业金融服务的概念。

第一个维度是企业类型。以营业收入、从业人员、资产总额指标来划分企业类型。

第二个维度是企业可承受的最高利率。为实现商业可持续发展,中小企业金融服务的客户必须能够承受金融机构按照收益覆盖风险原则(即收益能覆盖资金成本、运营成本、管理成本、资本成本、风险成本,且还能获取合理利润)而索取的最低利率价格。i0代表金融机构索取的最低利率价格,能够承受i0的中小企业就是中小企业金融服务的有效目标客户。

第三个维度是金融服务类型,包括中小企业所需的各类金融服务,如存款、贷款、支付结算、保险、保证、财富管理、财务咨询、资产证券化等。

综上所述,中小企业金融服务就是指,金融机构为有效目标的各类中小企业提供存款、贷款、支付结算、保险、保证、财务咨询、信息咨询、理财管理等各层次金融服务,促进中小企业持续、健康、稳定发展,同时获得合理利润的一种经济活动。

第一章引言2008年次贷危机带来的巨大冲击,使影子银行成为全球金融界关注的焦点;影子银行体系作为本次危机的主要诱因已被广泛接受。其实影子银行体系并不是新鲜事物,其发展已有几十年的历史,可以追溯到资产证券的开始,而本次得只是随着金融危机的发...

1绪论1.1研究背景和意义商业银行是我国重要的融资中介,是服务实体经济的重要力量。信贷资产是我国商业银行的主要收入来源,所以商业银行信贷资产的安全与否不仅决定着自身盈利水平,更关系到整个社会经济体系的安全与稳定。与国际先进银行相比,我国商...

摘要银行保险发展模式最早出现在欧洲,它是一种新的金融发展模式。随着金融经济全球化发展步伐的不断加快,全球金融市场日益成为一个自由联系且紧密相连的统一市场,银行与保险这两大金融支柱也日益融合,在业务发展上相互不断渗透,已经成为当今国际金融...

第2章我国村镇银行发展现状2.1村镇银行的概念2.1.1概念及特点概念:指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融...

第3章我国中小企业信用评估现状分析3.1我国中小企业信用评估现状3.1.1政策辅助银行业在进行信用评估的目的在于规避信用风险,减少由于信用风险没有及时避免导致的资产损失。这种信用风险难以规避的原因在于银行和中小企业双方的信息是不对称的,中小...

第六章结论和建议第一节结论本文通过对前人研究成果和微贷理论的认真学习和总结,结合我国的现实国情,从八个方面阐述了一套微型金融信贷评估方法。首先是放贷之前的市场定位、客户信用调查与评估财务信息的评估和抵押担保物的评估分析,对于这四个方面...

结语河北省农村信用社支持中小企业服务是必然的,但目前外部环境是复杂多变的,既有宏观经济形势和各种政策向好带来的机遇,又要面临大型银行抓大不放...

第3章保定市村镇银行发展和制约因素分析保定市村镇银行成立时间较短,本章以成立时间较长的A村镇银行为例,从其所处的经济、金融环境入手,运用大量的数据分析,总结该行成立以来的经营情况和取得的成效,找出其在发展中存在的问题,并对产生这些问题...

第3章其他国家与地区民营银行分析3.1台湾民营银行的经验及教训台湾虽然与我国社会形态有所不同,但是金融业与我国具有较高的相似度,都是在政府控制下实行严格管制。研究台湾民营银行的发展,对于我国有深渊的意义。3.1.0台湾发展民营银行的背景20...

第6章引导并完善我国互联网金融发展的建议互联网金融作为新兴事物,在我国出现之后发展快速,对我国金融体系的完善有着良好的促进作用。对于互联网金融的发展特点、存在的风险及今后发展趋势,都需要长时间的观察研究,对这一新兴事物采取得当的措施,可...