���˶ʿ����

������ 4 �� ����ʡ������ϢԺ�ڲ�������ϵ�����ƽ���

����4.1 �����ڲ������ͽ���������������

�����������õ��ڿػ���������Ҫ����ǿ������Ϊ���Ĺ��������Ϊ�κ��ƶȵ�ʵʩ���뿪�˵����ض��������еġ�

�������ȣ�Ӧ�����ʡ������ϢԺ�쵼�Ե�λ�ڲ����Ƶ����ӳ̶ȡ�Ժ�쵼ֱ�Ӳ��뵥λ��ս�ԡ��ƶȵ��ƶ���ʵʩ���κ�һ������ƶȵ�ִ�У��뿪�˸߲��쵼�����Ӻ�֧�ֶ�ֻ����һ���̸����������Ҫ����쵼���ڿ���ʶ��ʹԺ�쵼��ʶ���ڲ����Ƶ��������Ҫ�ԣ���ǿ�����ڲ��ƶȵĽ�����ȫ��ִ�У���λ�Ĺ���ˮƽ������ǿ���������������ڲ����Ƶ���ʵ��Ч��ʵʩ���õ�λ���쵼Ӧ������ȡ��Ʋ��ŵĻ㱨����ʱ���ֺͽ�����⣬��Ч��ָ���ڲ����ƹ�����

�������Ӧ��ǿ����ʡ������ϢԺ���Ļ����裬Ϊ�ڲ������ṩ���õ��ڲ���������Ҫ����:(1)����Ա��������ȷ�ļ�ֵ�ۡ��ڵ�λ�ڲ���֯�Ļ����������ǿ��λ���Ļ����裬�������ͣ����ڵ�λ��������������Ա�������������ϵļ�ֵ�ۣ��������������ھ�ҵ��Ϊ�������ľ���(2)����Ա�����Ŷ���ʶ��������λ�ķ�չĿ�꣬����Ա���ķ�չĿ���뵥λ�ķ�չĿ���������,ʹ��λԱ�����Լ��Ĺ�����չ�Ŀ�����ʵ�ֵ�λĿ���һ���֣��Ե�λ�ijɾͲ��������У��Ӷ��ѵ�λ�������Լ�����Ĺ�ͬ�������(3)��ַ����쵼��Ĵ������á���λ���쵼�ɲ�Ӧ���������У��������ĵ��������ͳ�ʵ���ŵļ�ֵ���Լ���̤ʵ�صĹ������磬���Ļ��������������á�

�����ٴ�Ӧ������������Դ���ߡ�һ���õ�������Դ����,����ʹԱ���ܹ��ܺõ�ʤ�ε�λ����Ĺ���������ʡ������ϢԺӦ�ý������������ص�ģ���ʱ�����������Դ���ߡ���Ҫ����:��1��������λ����˵���飬����ͳһ������ְ������������ְλ˵����ְλ�Ĺ������ݡ�ְ��Ȩ��������ϵ�Լ���ְ���������ݣ���Ա���Ĺ����ͷ������Թ淶������߹����ļ�Чˮƽ���Ӷ����������λ����ӪЧ�ʡ���2�����Ӷ�Ա����ѵ��Ͷ�룬��ѵ��Ϊ��ְǰ����ѵ����ְ��ѵ����߶���ְǰ��ѵ�����ӣ�����ѵ�Ĺ���������ʵ�ʲ����IJ��֣���������ʵ�����ϣ���ѵ�ϸ���ϸڣ�������֯��ְ��Ա��ѵ��������Եص�Ϊ��ͬ��λ�ƶ���Ӧ����ѵ�ƻ�����һ�����Ա���Ĺ�����������3�����Ƽ�Ч�����ƶȣ������յļ�Ч�����⣬��Ӧ���Ӽ��ȿ��ˣ����˱��Ϳ���ָ��ҲҪ����ʵ�������ʱ����������Ч���˵Ľ����ʱ������ʹԱ���ܹ��˽��Լ��Ĺ��������

��������ҵ��λ��ȫ���������Ĺ�������ҵ��λ��ȫ�����붼��Դ�ڲ����������Ҫ���������ǶԲ��������ʽ��ʹ���Ƿ�������Ƿ�ר��ר�ã��Լ��Ƿ�����˷ѵ���������Ѱ����ַ�ʽʵ��Ԥ��Ŀ�꣬�����Ҫ�������ֶԷ����г�ֵ���ʶ�������ɹؼ�ҵ������Ա��ɵķ��չ���ίԱ�ᣬ���������������ƣ��Ե�λ����û���ڵķ��ս��з�����������������Ҫÿ�����һ�Σ���һ�η�������Ӧ��������ȫ�桢ϸ��������ʱ�̹�ע��λ�ֲ�κͻ��ڵķ��գ����Ը��ַ��ս����������ƶ���ʵ��Ч�ķ��տ��ƴ�ʩ��

����4.2 ��һ���淶���ƻ

����4.2.1 Ԥ�����

�����Բ���Ԥ����зֽ���ϸ������ȷԤ��ʵʩ���ź�ʵ�ַ�ʽ��ͨ�������֧��������ʵ��Ԥ��Ŀ�꣬����Ԥ�����С�飬��������Ժ�����Σ�����������λ�й�Ԥ�����Ŀ������ƶȣ��������Ԥ���Ԥ������������������Ԥ��ִ�н�����������档������Ҫ���ƾ��㱨�棬���Ա���λ���ž������ݵ���ʵ�������Ժ�ȷ�Ը���Ҫ����“�ʱ�һ�£���ʵһ��”����λ��Ԥ�����С��Ҫ��Ԥ���ִ����������ܽᣬ��ִ�н�����з������Ծ���Ľ����Ԥ����п�������Ҫ����Ԥ��ҵ��Ŀ���ʵ��ִ�н����һ���ԣ�����Ԥ�㿼�������ƣ���λ�ĸ�ҵ���ŶԱ����ŵ�Ԥ���ִ��������з��������ͳ�ﲿ�Ÿ���Թ��ͳ���Ԥ����֧������з��������ۣ������Ÿ���λ�����֧Ԥ�㼰���㿼�˵���֯Э�����������Ը����ŵ�Ԥ��ִ��������ܲ����з����Ϳ��ˡ�

���������������ػ�չ������Ҫ������Ԥ����Ҫ�����ӻ�����ģ�����д��Ԥ������������ɿ��Ҹ�����ǩ�֣���������˷�����Ԥ�����С��������Ԥ��С��������ۺ�����Ԥ��������������������ϼ��´�ļƻ��нϴ���������߸��ݹ������������ӻ�����֧������Ԥ��ִ��Ӱ��ϴ��Ԥ�������Ԥ�����С����������Ԥ��������ֲ��������������Ԥ�㡣������δ���Ԥ��������룬��֧����������ķ��ã���λ���谲�ţ��ɿ������н����

����4.2.2 ֧������

�������Ƽ���ʡ������ϢԺ֧���ڲ������ƶȣ���ԭ�е�֧�������ƶȽ���ϸ������ȷ��֧������Ŀ�֧��Χ����֧�������ڲ��÷ѡ���Ա���ѡ�����ѵ��ϸ�ִ�й��ҹ涨�ı��������д��ѡ���ͨ�ѵ��ƶ���Ӧ���ڲ�����ƫԶ��������ҵ�ѽ����ǰҪ��Ԥ��ƻ���˵������������;���ƻ��黹ʱ�䣬�������涨����ʱ�䣬���ɲ�������˺��ٱ������쵼�����������������ѵ�֧��ʵ���ص���������Ԥ�����������Ű����ƶ�֧��������ͼ������ר���ʽ��֧���ϸ��ղ�����Ҫ���Լ��涨��֧���������Կ��ơ�

��������“����”����ʵ���ص���������Ԥ���������ɲ������´ᆳ��λ�쵼������“����”�����ܿ��ƶ�ȣ�����ز����ڿ��ƶ����ÿ����ĩ������ű����¼���“����”�����ÿ�ƻ����ɲ����ŵ���ָ����ڶ����ִ�С����У��������ѣ���������������������ƻ��������²�����˻��ܺ����뱾��λȫ������ƻ����ɲ����Ž�����˳������Ѻ�Ժ�������������ó�����ά���ѣ�Ӧϸ����Ŀ������ʵ�е������㣬ʹ�ù�����谴��ع涨����������ó�������������ִ�У�����Ӵ��ѣ�Ӧ�ο�����ͬ��֧��������ÿ���´��ָ������ִ�У���ĩ���� 10 ���ڣ���֧����ϸ���͵�λ�����š�

������ǿ���й������ƶȣ������ƶ��й涨�Ĺ��������Ŀ������÷ѡ�����ѡ��д��ѵ�һ��Ҫͨ�������㣬�����ֽ�֧����������ȥƫԶɽ����ʹ�ù���������Ҫ��ǰ������룬��Ժ�����ɽ����ֽ���㣬���ڲ����涨ʹ�ù���������һ�ɲ��豨����

����4.2.3 �ɹ��Ŀ���

���������ʲ��IJɹ�Ҫ���г�ֵ���֤�������ظ�äĿ�Ĺ�����ȷ�ɹ�����Ͳɹ��������ƶ��ʲ��ɹ�����ͼ���������̹涨���вɹ���ʵ�вɹ�ҵ���λ�����ƣ��Բɹ���ظ�λ�ĵ�Ȩ����Թ涨����λ�����˸��������ɹ�Ԥ��Ͳɹ��ƻ����칫�Ҹ����˸�����й�Ӧ�̵�ѡ����������������빩Ӧ��ǩ���ɹ���ͬ������ָ��������Ա���òɹ����չ�������������֤�����ɹ��������պϸ������ɹ��������룬��������˲ɹ���ͬ���������롣���ڴ�����Ʒ�IJɹ��Լ���Ŀ�ɹ���Ӧ��Ƹ��������н������רҵ��ʿ���п������о������ۣ����ɵ�λ�쵼���ӽ��о��ߺ����������������ʧ�������ʧ��

����ʵʩ�ɹ�ʱ��λ���������ʲɹ��쵼С�飬�쵼С���ɰ칫�ҡ��ɹ���Ա��ҵ�����Լ������쵼��ɣ�����Դ�����Ʒ����Ŀ�ɹ��ĸ������̼��ɹ���Ŀ�������мල�������ճ����������ʵIJɹ���Ӧ���ɲɹ�Ա������ɹ���ҵ�����ɳ� 1 ��������Ա�������ʲɹ�����ҵ������Ҫ�IJ��ϺͰ칫��Ʒ��Ӧ�ƶ��ɹ��ƻ������������쵼�������ɰ칫��ͳһ�ɹ����κβ��ź��˲������вɹ�������һ�ɲ��豨����

�����������������������ƶȡ����յ���Ҫ��������صĹ�ڹ������ţ���ȷ�������̣����չ���Ӧ�����ʲ��Ĺ������š�ʹ�ò��Ź�ͬ���У��������յ���Ա��������ɺ������յ��Ͻ���ǩ�֡����вɹ�����Ʒ���谴�涨���������������д��ⵥ������ⵥ�ģ������������������������պϸ����Ŀ�칫����ع�����Ա�Բɹ���Ŀ����������⣬��λ�������Ա�����֧���ɹ����

����4.2.4 ʵ���ʲ��Ŀ���

��������ʡ������ϢԺӦ�ü�ǿ������ճ����ܹ�������ȷ��������롢ȡ�õ����յij��칫�ҽ�����ֵ��Ʒ�����ʣ��ڸ������ж��ڸ����ŵ��������������ϸ��¼�����ڸ����Ÿ����İ칫��Ʒ�ȣ���ڹ�����ԱҪȷ��ȷʵ��ʹ�ú����ϱ��ɹ����Ͻ��˷Ѻ���˽�õ���������

�������ƹ̶��ʲ��̵�����ƶȣ�����̵���ÿ��һ�θ�Ϊÿ����һ�Σ���ȷ���ˡ���������������������£��ɰ칫�ҡ������ż��ͼ�ල���ų����ʲ����С�飬���������飬��鹤��ֱ�Ӷ�Ժ�쵼���Ӹ�����ȷ���С���и��������������еľ��幤����ְ�𣬰칫�Ҹ���̶��ʲ���״�������ܵļ�飬�����Ÿ�����ʵ���ռ�飬�ͼ�ල���Ÿ��������϶��Ĺ������ʲ����С�鸺��Ա���λ��ʵ���ʲ�������㣬���������������д��ʵ���ʲ�����̵���������̵���Ŀ���ݺ̶��ʲ�̨�ˡ���ֵ��Ʒ���������̨�˽��к˶ԣ�������ʵ�������������Ҫ��д��ʵ���ʲ�����̿�/��ӯ���������չ���Ȩ�ޱ���ʹ�ò��š��칫�Ҽ�Ժ�������ɲ����Ž�������������鱨��Ӧд��ʵ���ʲ�����̵��������ڵ����⼰�Ľ���ʩ�����ݣ�����ӯ�̿���ʵ���ʲ�����طֱ�����˵��������ԭ���ṩ��Ӧ��֤�����ϣ���������������ʵ���ʲ�������������ŵص㣬��ȷʵ��Ҫ������������С���ύ������룬�����ɱ����

��������ʡ������ϢԺ�̶��ʲ�����࣬��ŵ�ȽϷ�ɢ���ܿع̶��ʲ��������ӣ���DZ���ʲ���ʧ�ķ��գ�ʹ�ò��Ÿ���̶��ʲ����ճ����������ʲ�ʹ�õ�λ�����ʲ�����Ա���ƹ̶��ʲ�ʹ����ϸ�ˣ�����ע���ʲ��������˺ʹ��ڵص㡣ʹ�������ù̶��ʲ�ʱ��Ӧ���ʲ�ʹ�����еǼǣ���ʹ������ְʱ�������ʲ����밴�涨Ҫ�ز�����������������ʲ���ʹ���˷������ʱ��ԭ�ʲ�ʹ���˺������ʲ�ʹ���˱������ʲ�����Ա�Ǽǣ���������λ��ÿһ����е��ÿ�����ӡ�ÿ̨���Զ����ε��ˡ���ȷ��¼�ʲ�ʹ���˱�����ʵ���Σ�ͬʱҲ�����ڿ�չ�̶��ʲ���飬������鹤�������̶��ʲ������ǩ�������䣬�ʲ�ʹ���������α����ʲ�����Ա���ʲ�����ԱӦ���ʲ�����������ȡ��ǩ������ճ����

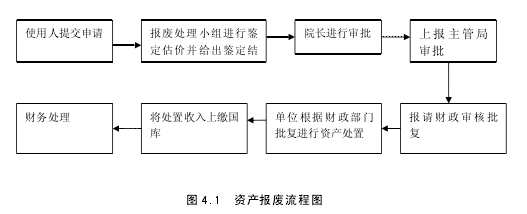

�����ڹ̶��ʲ���ά���ͱ���������ȷ����������ˣ����ڱ��ܺ�ά��ʹ�ò�������Ա���Դ����������¹���������豸�����ʹ����ԱҪ������ѵ���ϸ�ɽ���ʹ�á��Թ̶��ʲ�����Ԥ���۾ɣ�ʱ�������ʲ�����ʵ������淶�̶��ʲ����ó����ʲ�������ԱҪ��ʱ��ע�ʲ�ʹ����������ڿ쵽ʹ�����Ĺ̶��ʲ���ʱ֪ͨ��ز��ż�ʱ�����ʲ����ϣ�ͨ��������û��ͨ�������������Խ����ʲ����ϵIJ��ż��������������Ρ������ʲ����ϴ���С�飬С���Ա�ɰ칫�ҺͲ�����Ա��ɣ�ֱ��Ժ�쵼���ӣ���������屨�ϴ��ù����������ʲ���������ͼ����ͼ 4.1����ȷ�ʲ����õĸ������̣����ϸ������̹涨���ù̶��ʲ���

����

�������������ó�ʹ�ù����ƶȣ���ǿ�������ó��Ĺ������������������ó�ʹ�ü�¼�����������ó��ı���һ�ɰ칫��ͳһ����Ͷ�������������ó���ά���ɲ���˾��������룬��������Ժ����ʵ�����칫����˺��ɲ���ת�˽��У�����ά��Ҫ������ϸ��ά����ϸ�ɰ칫�ұ��档�����ó���ȼ���ɰ칫��ͳһ�����Ϳ����ɲ�����Ժ�����ܣ�ÿ�������ó�������Ҫ�Ǽ�������������ȱ���Ժ�칫�ҡ�

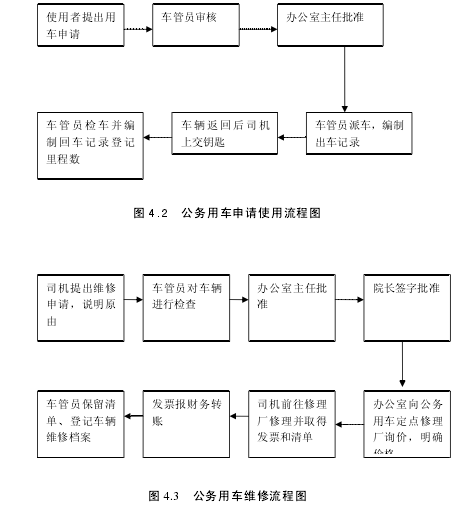

����������ȫ�����ó������ƶȣ���������Աͳһ���������ó���ʹ�á����䡢���պ�ά��ά��������������������ɵ�λ��רְ˾����ʻ����ȷʹ�����̣���ֹ����˽�ã��ƶ��ͺĿ��ƴ�ʩ���ɰ칫��ͳһ�������Ϳ����ɳ���Ա���ܣ�ÿ�ι���ʹ�úͼ�����Ҫ�Ǽ���������ƶ���������ʹ������ͼ�Լ�����ά�ޱ�����������ͼ����ͼ 4.2��ͼ 4.3��

��

����4.2.5 �����ʽ�Ŀ���

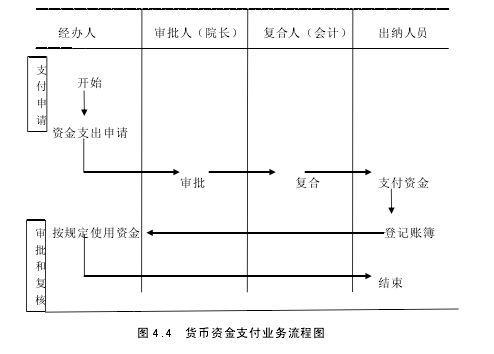

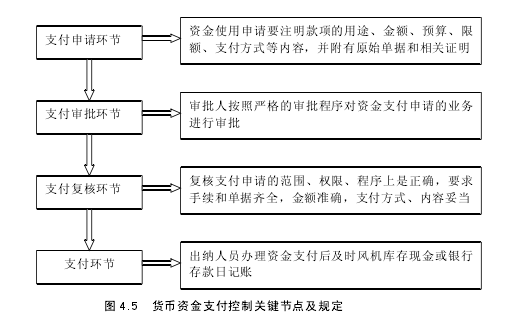

��������ʡ������ϢԺӦ�ý��������ʽ�����ƶȣ���ȷ��ظ�λְ��ֹ���������һ�˰��������ʽ�ҵ���ȫ���̣�ȷ�������ݸ�λ����롣�����ʽ�֧������Ȩ�������ƵĹؼ�����֮һ���ƶ������ʽ�֧��ҵ�����̣���ͼ 4.4�������ʽ�֧�����ƵĹؼ��㼰��ع涨����ͼ 4.5 ��ʾ��

����

������ǿ���ֽ�Ĺ������ƣ���������ֽ�������ƶȣ�ǰһ���г�֧���ƻ���������ȡ�ֽ������ֽ��������ڵ���������У�����֧�ֽ𡢲������ֽ�

�������ڳ����ֽ�֧�����Ŀ���һ��ͨ������ת�˽��У�������ʹ�ù�����Ŀ����ʹ�ù����н��㣬���������������ʹ�ù������������������룬��Ժ�����ɽ����ֽ�֧��������һ�ɲ��ò��豨������λ����ֽ������Ϲ涨�ķ�Χ���������ҵ��������Ĵ����÷ѱ���ͬ�����е��ӽ��㡣���������ڱ��ɲ������˰��ŷdz��ɵ�����������Ա���ƣ������ֽ���Ŀ���в����ڵij�飬���ڲ�����������������ԭ���������ʽ�Ĺؼ���λ�ָ��ƣ����ڶԻ�ơ����ɸ�λ����Ա�����ָڡ�

������λ�IJ���ӡ���ɻ�Ʊ��ܣ����������ɱ��˱��ܡ�ӡ���ڲ�ʹ��ʱ������֧Ʊ�ֿ���ţ�������ڵ����ı��չ��б��ܣ�������ӡ�˲�����λӡ�µ����ȵǼǷ���ʹ�ã������Ա��������ί�����˴���ӡ�¡�

������ǿ��ר���ʽ�Ŀ��ƣ����ڵ��������ղ��ר���ʽ��֧���ƶ���Ӧ���ʽ�ʹ�ù����취���ڹ涨����ȷ֧����Ŀ��֧��������֧����������ʱ��ȣ������������㣬�������ˣ�ת��ר�ã��ϸ��չ涨����֧����

������ǿ��������Ĺ������淶�����ʽ�ĺ��㡣����˽����Ҫ��д��ϸ�Ľ�������Ҫ���������;�ƻ��ȣ���Ժ�����ɵ������Ű�����������ڻس̻�������� 5 ���ڽ��й黹���ˡ����ڳ��� 5 ��Ԫ�Ĵ��������ѽ���Ҫ������Ժ��˵����ϸ�Ľ��ԭ���ƻ�����Ժ������Ӫ���ź�ʵ��Ժ�쵼�������涨���屨��ʱ�䣬���Ա�����Ŀ��ƻ����к˶ԣ����ڳ���ϴ�Ŀ���Ҫ����˵�����涨��������ռ�����ʽ�ı��ʣ�����ʽ��ʹ��Ч�ʣ�������Ҫ���ڶ�����������м�ʱ��������������������˽�����

����4.2.6 ��ͬ�Ŀ���

����������ͬ�����ƶȣ���ȷ��λ�����ơ��涨�칫��Ϊ��λ��ͬ�Ĺ�ڹ������ţ�ͳһ����λ�ĺ�ͬ����������ȷ��ǩ����ͬ�����ݺϷ��Ϲ棬���ϵ�λ���档�ƶ���ͬ���շ����ƶȣ���ȷ��ͬ����ǰ���ʸ���鹤�����ɲ����Ÿ��������ǩԼ���������״������ͬ�а��˸��������ǩԼ����������ʸ�������ͬ����ݹ�������ǿ�Ժ�ͬ���еļ�أ�������ͬ���״������ƣ�����������ͬ�����г��ֵĸ�����ף�������ͬ�����ƶȣ��Ժ�ͬ���е�����������ش��ͬ���еľ�����������������Ա�Ľ����㣬��ߺ�ͬ�Ĺ���ˮƽ��

����4.3 ��ǿ��Ϣ�������ڲ��ල

��������ʡ������ϢԺ��ǿ��Ϣϵͳ���裬��ҵ���еľ��û����ص��ڲ���������Ƕ�뵽��λ��Ϣϵͳ�У�������Ϊ�������أ�������Ϣ��ȫ��Ҫ�������Ƶ���Ϣϵͳ�����Խ����ڲ���ͨ����ƽ̨����ǿ����Ϣ���ݹ��̵ļල����ǿ����Ϣϵͳ�ĸĽ�������Ϣ�����뵥λ�Ļ����ϡ�

�����������������ص�Ĺ�������ֽ⼰������ƣ�ʵ�ָ�λȨ�������ε���Чƥ�䡣����λ������ȹ�����������ȷ��������ְ�ܡ�ְ���λ����˵���飬����λ���幤���ֽÿ�����ź�ÿ����λ��ǩ����λĿ�������飬������������ȷ������Χ����λְ���������̼�Ŀ�겢�ɱ���ȷ��ǩ�֡�

��������������֮ǰ��λ֮��ĺ�����Ϣ��ͨ��ϵ��������ź��ʲ���������Ҫ���ж��ڶ��ˣ����ɺͻ�ƶ��ں˶��ֽ�����д��ȣ�ͨ���ƶ���ȷ����ͨ����������ʽ��Ƶ�ʵȣ�ȷ�����ź�λ֮����Ϣ��ͨ��

����������Ϣ��ͨ������������λ�������Ϣ��ͨ���ƣ����ڽ��������������ʹ����û�Ŀ��������Ϊ����ʱ��ֹ�����ֲ��õ����������������ͨ���ƣ��涨��ػ����ڷ�������е�Ȩ�𣬲��淶��Ӧ�ij������������ƣ����������Ϊ���ϸ��չ涨ִ�С��ƶ��ٱ�Ͷ���ƶȣ��������þٱ����ߺ;ٱ����䣬�淶�ٱ�Ͷ�ߵĴ������̣�ʹ�ٱ�Ͷ���ƶȳ�Ϊ��λ������Ϣ����Ҫ;������ȷ��������ĵĹؼ����Ƶ㣬��Ҫ��������ռŲ�õ�λ�ʲ����������ټ��أ���λ�߲������Ա����ְȨ����ػ�������Ա��ͨ��ȷ��档

�������“һ֧��” “һ����”������ʽ�ı�,�õ�λ����ı�“��Ȩ��”�ľ���,��ȡ�ʵ��ķ�ʽ��ɢ���������й��ڼ��е�Ȩ��,������Ȩ������ϵ,��ȷ��Ȩ�����ķ�Χ�����Ρ������Ƕ����ش�ҵ�������,ʵ��ȫ��ְ������������߳�������쵼С����о�������������ǩ�ƶ�,�κθ��˲��õ����İ嶨���������Ըı伯��ľ��������ͬʱ,��Ҫע���쵼С����Ա�Ķ��ڱ䶯,�Է���С�鼯����ķ��ա��ڷ�Ȩ�Ļ�����,��Ҫ��ǿ����Ȩ������ļල���ͼ첿�ſ���ͨ����������ᡢ����Ⱥ�ھٱ��ȷ�ʽ,���쵼�����Ȩ����������ж��١�������Ҫ����Ϣ�����ƶ�,�����ܵع��Ե�λ�IJ�����֧���,����ȫ��Ա���ļල,�����Ϣ���ȡ�

��������ʡ������ϢԺӦ�ý���ֱ��������Ժ������ίԱ�ᣬ�ڻ��������ö������ڲ���Ʋ��ţ���������Ա�����ʺ�רҵˮƽ���䱸����ְҵ�ʸ��רְ�����Ա�����ڲ���ơ��ƶ��ڲ�����ֲᣬ��ȷ��Ƴ������Ʒ�����

���������ڲ���������ƶȣ����ڲ�����з��ֵ��������������ԺͿɲ����ԵĸĽ����顣

����Ӧ���ư������ʱ����������ƶ������Ĺ����ƻ������ȼ�ǿ�Ե�λԤ�����Ƽල������ǰ�ල����֤Ԥ����������Ƿ��п����ԺͿ�ѧ�ԡ����Ҫ���ӹ��̿��ƣ����ڲ�����ʵʩ��ȫ����ʵ����Ƽල��

�������ල�ᴩ���ճ����û�У���ʵʩ�ճ��ල�����У�����Ҫ�������Ƶ�λ�IJ�����ڲ��ල�ƶȣ��������쵼���ӶԹ��ҷ��ɸ��𡢲�������Ա�ȸ�������Ա�Ա���λ�쵼���Ӹ�����ڲ����Ƽල���ƣ��Ӷ��ڸ����ϱ��ϸ��������������Ϣ����������ʵ�����Ҫ�ڲ�������Ա���г����ƺ���Ļ���֮�ϣ��Ե�λ�ڲ�����λ����ҵ��ʵʩ�����Ժ������Եļ�顣

�����ƶ��ڲ����������ƶȣ����ڲ�������ƺ����е���Ч�Խ������ۡ��ڲ��������۵Ľ��Ӧ���γ����汨�棬��ִ���ڲ����Ƴ�Ч���ŵ��ڲ���������Ա������ý��飬��Υ���ڲ����Ƶ��ڲ���������Ա�������������Է��ֵ��ڲ��������ȱ�ݣ�Ӧ�����������ԭ��,����Ľ�������

����������Ч�������ƣ�ÿ����֯���������Ա�������ƶ��Ŀ���ʵʩϸ��Ա���λ���ڲ����ƽ���Ͳ������������и��ټ�顣�����ϸ���ʵ�ڲ������ƶȵĽ��б�������������ڿ��ƶȲ���ʵ��ɵľ�����ʧ�����ϲ���ʱ����Ӧ����λ����֧�������ģ�������й��쵼�������Ա�����Σ�ȷ����������涨���ڲ������ƶȵĸ�Ч��ʵ��

���������ڲ������������ۻ��ƣ��Ե�λ�ڲ����Ƶ���Ч�Խ������ۣ����ڸ�Ժû�е�������ר�ŵ��ڲ����ƻ������ڲ����Ƶ��������۹�������ί��רҵ���н��������֯ʵʩ�������۵Ľ����Ϊ�Ľ������ݡ�

��������ҵ��λ������ʡ��������Ϣ�֣���Ϊ�ϼ����ܲ��ţ�ʡ����ƴ�Ӧ�ö��ںͲ����ڵĶԼ���ʡ������ϢԺ���ڲ����ƵĽ����ִ�����������Ƽල������������λ���ָ��������ֹ滮����ҲӦ�ö��ڸ�Ժ��ר���ʽ��ʹ��������и��ټ�飬�����ʽ�Ų�õ�����������������ע����ʦ�ȵ�������ƻ��������ⲿ�ල�����ʽ��ԣʱ���Զ���Ƹ����ʦ�������Ե�λ�����ⲿ��Ƽල���Ե�λ���ڲ������ƶȵ���ƺ����н�����ƣ���ʵʩ��ƹ����Ļ����϶��ڲ����Ƶ���Ч�Է�������������λ���Ը����������Ա���λ���ڲ������ƶȽ��иĽ���ʹ�ڲ����Ƹ���������Ч��

����4.4 ����ʡ������ϢԺ�ڲ�����ִ�б�����ϵ

����4.4.1 ͨ����Ϣ���ֶ���ʵ�ڲ�����

�������ƶ����ڲ����ƵĻ�������Чʵʩ���ڲ����Ƶ���ꡣ����ڲ�������ϵ�Ľ�����Ҫͨ����Ϣ���ֶ�ǿ����ǰ���������п������̣��н��ڲ������ƶ�Ҫ��ʵ���ڲ�������ϵ��ϵͳ������̬��������ʡ������ϢԺӦ��������Ϣ����,��ַ����ڲ����Ƶ����á�����������������棺

������1���ڵ�λ����������������λ����Ҫ��Ϣ����֪ͨ������������,�ٽ���λ��Ϣ�Ĺ�ͨ���������������Ϣƽ̨,���ö���������Ϣ��ͨ�ֶΣ�ȷ����Ϣ��ͨ�ij�ͨ���衣������Ϣ��������“��������”��֧�������Ԥ���ִ���������Ʊ���ȷ����������ϣ�ʹ����֧����������ȫ��Ա���˽ⵥλ�ľ���֧��������ƶȵ�ִ����������ܹ��ڼල��

������2���������绯�Ĺ���ϵͳ��Ϊ����߹���Ч�ʣ���ǿ��ͨ������������գ������������绯�Ĺ���ϵͳ����Ԥ��౨������֧������Ŀ�ɹ����ʲ�ʹ�ù����Ȼ��ڵ��������������ƽ̨�Ͻ��С�ͨ��Ϊÿ�����û�������������ṩ���Ի������ܻ��Ĺ���ָ�����Ӷ�ȷ��ҵ����ָ����ô�ɣ�������ָ����ô���������ھ���Ĺ�����Ա ��ʵ�ִ�“�˿�”��“����”��ͨ����������ڵ�һ�廯�Ͳ�����ҵ���һ�廯���Ӷ���֤�˲������ݵļ�ʱ��ȷ�����ã�ʹ�ʽ��ʹ�ø�������

����4.4.2 ǿ���ƶȵ�ִ������

�����з����������±�ѭ�Ƿ��ƽ��衢�ƶȽ���ı��ϡ���λ�ƶȵ�ָ�����������ۿ�������˿��ģ���������ִ�еģ�ֱ��ȷȷʵʵ����ʵ��λִ�е��ˣ����ܱ�֤�䷢��Ӧ�е����á����ڼ���ʡ������ϢԺ��˵,���е��ڲ������ƶ��ټ��ϴ����Ƶ��ƶ�,�����γ�һ���Ӵ���ڲ�����ϵͳ,����ƶȵ�ִ�м�Ϊ�ؼ�������ʡ������ϢԺӦ��ǿ���ƶȵ�ִ�����ȣ����ƶ���ǰ����ƽ�ȣ��κβ��ź��˶�����������ƶ�֮�ϣ������ֹ�ƶ���ǰ��ƽ�ȵ����������

����ͨ�����ƶȵ���Чִ��,ʹ����ʡ������ϢԺ���ڲ�������ϵ��һ����ƽ�����Ļ��������С�

����4.4.3 ��ǿ�ⲿ�ල������

��������ҵ��λ������ʡ��������Ϣ�֣���Ϊ�ϼ����ܲ��ţ�ʡ����ƴ�Ӧ�ö��ںͲ����ڵĶԼ���ʡ������ϢԺ���ڲ����ƵĽ����ִ�����������Ƽල������������λ���ָ��������ֹ滮����ҲӦ�ö��ڸ�Ժ��ר���ʽ��ʹ��������и��ټ�飬�����ʽ�Ų�õ�����������������ע����ʦ�ȵ�������ƻ��������ⲿ�ල�����ʽ��ԣʱ���Զ���Ƹ����ʦ�������Ե�λ�����ⲿ��Ƽල���Ե�λ���ڲ������ƶȵ���ƺ����н�����ƣ���ʵʩ��ƹ����Ļ����϶��ڲ����Ƶ���Ч�Է�������������λ���Ը����������Ա���λ���ڲ������ƶȽ��иĽ���ʹ�ڲ����Ƹ���������Ч��

ժҪ���ž���������������е����ںϣ����ڷ����Ѿ���Ϊ��������Ҫ�ľ��÷��ա���ҵ��������Ҫ�Ľ��ڲ��ţ�����ҵ���ʵ���Ҫ���������Ŵ�ҵ���������еĺ���ҵ������Ŵ����տ��ƶ�����������ϵ��������Ч�����о��м�Ϊ��Ҫ��Ӱ�졣�ҹ������һֱ...

2�������о�����2.1����Ʒ����Ч������˾��Ч��ע����ʦ��ҵ��չ����ʷ��������Ʒ���IJ���������Ʒ������ſ�ѧ�������۵������һЩ��ѯ��˾��ʼ�ṩ��صĹ�����ѯ��������ѯ��˾��ȣ����ʦ���������ṩ������ѯ������߱��������ƣ����...

��һ������1.1�о���Ŀ�ĺ�����1.1.1�о���Ŀ�Ķ�ʮ���Ͱ�ʮ��������ز�������ҵ��ʽ���빫�ڵ���Ұ���ڽ�������20����ʱ����һֱ������ƽ�ȵķ�չ��ͷ��2005��֮���ز���ҵ�����˿��ٷ�չʱ�ڣ��������پ��ˣ�����ҵ����ĭ�����Դ����վ�����...

����ũ���������ڿ���״��Բ߽�����ο�����

�����ڲ������Ƿ���ũ�������羭Ӫ���յ���Ҫ���ϣ�ֱ�ӹ�ϵ��ũ����������ʲ������;�Ӫ����״������Ч���ڲ����ƾ�����������к��ľ�������֤������ϵ�Ƚ����е���ؼ��ֶ�֮һ�����ڷ������ڷ��գ���֤�ʲ���ȫ����߾�ӪЧ�ʵ�������Ҫ����ʵ���塣...

2��������2.1����������������ծ�����ʵĹ�˾����ЧӦ��������о����磬�о��ɹ���Էḻ��Modigliani,Miller��1958�������Ϊ����ҵ��ֵ����ҵ�ʱ��ṹ����أ����ڿ�������˰�������£���MMģ�ͽ�����������Ϊ��ծ��Ϣ֧������ɱ���������˰��...

������LT��˾Ӫ����ǰ��˰������3.1LT��˾����ſ�LT��˾�ǹ��пعɵĴ��͵�����ҵ����2009��1��6����ԭ�й���ͨ����ͨ�ϲ���������Ӫҵ��Ϊ���й������ṩ�ƶ����������������ֵ��������������������ط�����Ϣͨ�ż��������Լ�����...

ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ�������

��2��ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨�����ۻ���2.1ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨2.1.1ս�������˲�ҵ�ĺ��弰�ص�ս�������˲�ҵ�DZ��ĵ��о����壬��ͨ��ӵ�д���֪ʶ��Ȩ����ʵ���ʲ���Խ��٣����ٵ�����������Զ���...

���˲�ҵ֪ʶ��Ȩ��Ѻ����������������

��1������֪ʶ���úͿƼ�������ȫ��δ���ķ�չ����֪ʶ���úͿƼ����õľ�����ʵ������֪ʶ��Ȩ�ͿƼ����������ľ�������ս�������˲�ҵ��Ϊ�����ص���ֲ�ҵ���ڿƼ����þ��������Ų�����������ã�������֪ʶ��Ȩ��Ѻ����������֪ʶ��Ȩ��Ƽ���...

��1������1.1ѡ�ⱳ�����о���������������Ϣ�����ķ�չ����ҵ��������Ӫ������˾�ı仯����Щ�������������ķ��ٷ�չ����ҵ��չ�˵�������ҵ������������н����ѳ�Ϊ��������ķ�չ���ơ���ҵ���ͬ��Ҳ�����˾�ı仯�����绷���£�...

��5��Ӫ�������ҹ�����ʩ����ҵ�İ���Ӧ��5.1��ҵ���������ΪΫ���н���ҵʮǿ��ҵ��Ϋ����������������˾��һ�Ҹ����ݽ�������ʩ��������ְ��ֽ����������ʩ���Ĵ�����ҵ��ʼ����1965�꣬���н���ʩ���ܳа���һ�����ʣ�ӵ��ʡ���з�����...