会计硕士论文

第三章 哈尔滨银行财务风险管理案例描述

3.1 哈尔滨银行及其经营情况

3.1.1 哈尔滨银行简介

哈尔滨银行(HARBIN BANK)是 1997 年在东北建立的一家新的股份制商业性质的银行,是哈尔滨地区唯一的有法人地位的股份制银行。现在哈尔滨银行在全国 17 个城市建立了分行,在 14 个省以及直辖市设立了 24 家村镇级别的银行。目前哈尔滨银行在中国拥有 317 家营业机构,拥有超过 7 千人的员工群体,分支机构分布于中国六大行政区。哈尔滨银行坚持立足于黑龙江,帮助中小企业成长,为东北地区的建设提供资金保障,争取早日成为国内的一流银行。

截止到 2014 年上半年,哈尔滨银行的资产总额 3441.425 亿元,存款总额 2352.659 亿元,贷款总额 1197.044 亿元。哈尔滨银行不断深化改革,开拓创新,防范和化解风险,提高资产质量,打造核心竞争力,走上了持续、健康、快速发展轨道。

3.1.2 哈尔滨银行经营情况

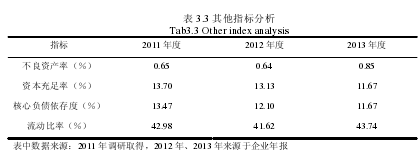

(1)哈尔滨银行近三年来的资产负债情况2011 年资产总额 2036.39 亿元,存款余额 1459.62 亿元,实现净利润 17.25 亿元。2012年资产总额 2704.09 亿元,存款余额 1881.68 亿元,实现净利润 28.73 亿元。2013 年资产总额 3221.754 亿元,存款余额 2241.781 亿元,实现净利润 33.711 亿元。资产总额呈稳步增长趋势。具体情况详见表 3.1、3.2、3.3.

从表 3.3 可以看出哈尔滨银行的不良资产率呈下降趋势,资本充足率和核心负债依存度却呈下降趋势,流动比率稳定在 40%以上,从数据分析得出哈尔滨银行的不良资产增多,而资本充足率虽然高于巴萨尔协议规定的 8%,但是 11.67%的资本充足率在上市的商业银行中处于相对落后的水平,加上哈尔滨银行的不良贷款增加导致大量坏账发生,这些都是哈尔滨银行的财务管理上所要重视的问题。【1】

(2)哈尔滨银行近三年来的损益情况2013 年,哈尔滨银行实现净利润 33.711 亿元,当年实现收入 85.439 亿元,当年各项支出合计 35.91 亿元。收入来源依次是:利息收入 68.178 亿元、手续费及佣金收入 12.471亿元。实现净利润 33.711 亿元,较上年增加 4.996 亿元。较 2012 年的资产 2,700.902 亿元增长 19.3%,而 2011 年的资产 2036.22 亿元,从数据来看,哈尔滨银行近三年的收入是呈现不断增长的趋势,资产总额增长主要是由于本行客户贷款及垫款、存放同业或他金融机构款项及证券和其他金融资产投资增加所致。

3.2 哈尔滨银行财务风险管理存在的问题

3.2.1 不良贷款监管不当导致资产质量下降

哈尔滨银行的收入的主要途径是企业贷款的利息收益,利息收益占总收入金额的79.8%.虽然信用贷款业务给银行带来了大量的收益,同时也伴随着很高的风险。目前,国内形势处于后金融危机时代,大部分企业的经济情况也处于低迷状态,银行的生存模式还是以商业银行贷款为主营业务。大部分企业正在进行企业转型,提高经营水平的同时,也同样给商业银行带来了风险。比如,许多企业为了拖欠银行贷款,钻政策漏洞,大量的坏账、死账因此产生。

商业银行的资产质量主要体现在贷款质量上,正常类的贷款占比越多说明银行的资产质量越好,如果损失类贷款过多很容易导致银行发生财务风险,哈尔滨银行虽然对资产质量有所监管,但是不能排除外界经济金融环境以及自然风险的危害。不良贷款的监管对于哈尔滨银行来说是十分重要的,如果监管不当会使得银行的资产质量下降。直至 2013 年年末,哈尔滨银行不良贷款金额跟去年相比起来增长了约 3.4 亿元,死账坏账跟去年同期相比上涨 0.21%.哈尔滨银行贷款的不良贷款余额为 9 亿元。这主要是在2013 年夏天,受到雷龙江省洪灾的影响,外加黑龙江省内粮食价格幅度变化巨大,哈尔滨银行借款人中农户超期未还贷款的比例增加,导致较多的不良贷款形成,大量的不良贷款很容易造成财务风险。

详情请看表 3.4 截至 2011 年至 2013 年按五级贷款分类划分的贷款。【2】

从表 3.4 可以看出哈尔滨银行的正常类贷款占比从 2012 年的 98.7%下降到 98.1%,而损失类贷款从 0.1%增加到 0.2%说明哈尔滨银行的不良资产有所增加,近三年,对不良贷款的监管有松动的迹象,使得资产质量有所下降。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...