��ҵ����˶ʿ����

������ 3 �� ��ҵ�ⲿ������������ҵ�������ַ���

����3.1 ҽҩ��ҵ��ҵ��״

�����ҹ�ҽҩ��ͨ��ҵ�����̥�Դ�ͳ�ĸ�������ҽҩ������˾������ҩ�꣬��Ӫ��ҵҲ��ͨ��ģ���Ϲ���ľ�Ӫģʽ����չ׳��ģ����ڴ����ŷ�ɢ����״�����������ҵ�������ࡢ����ģ��С�����Լ۸�ս��ͣ��ҽҩ��������������������ıˡ�Ϊ�ˣ�������“ʮ����”ҩƷ��ͨ�滮��Ҫ�������δ������佫��һ����������˳����ƣ��Ͽ�ҩƷ��ҵ��˾��������������ҩƷ��ҵ֮��ļ沢���飬�������ҵ���жȡ�

�����ڡ�ȫ��ҩƷ��ͨ��ҵ��չ�滮��Ҫ��2011-2015 �꣩����ָ���£���ҵ�ṹ������Ч������һ�������ֳ�������չ��ʽ�����Ż�����ҵ���жȺ���ͨЧ�ʾ�������������ҵ�����ִ�ҽҩ�����ͻ����������Ĵ���ҵ��ȡ����ͻ�ƣ�ҩƷ��ͨ��ҵ���۹�ģ�;���Ч���Ȳ�����������������õķ�չ���ơ�

����3.1.1 �����ģ

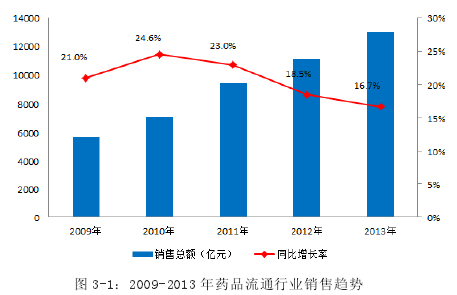

����112013 �꣬ҩƷ��ͨ�г���ģ�Ȳ�������2013 ȫ��ҩƷ��ͨҵ�����ܶ�ﵽ13036 ��Ԫ ,ͬ�������� 16.7%,���ٱ� 2012 ��ͬ���½��� 1.8%.����ҩƷ�����г����۶� 2607 ��Ԫ���۳����ɱ�����ͬ������ 12%,���������� 4 ���ٷֵ㡣

������ֹ��2012��ף�ȫ������ҩƷ������ҵ1.63��ң�ҩƷ����������ҵ3107�ң���Ͻ�ŵ� 15.26 ��������۵���ҩ�� 27.11 ���������ҩ���ŵ������� 42.37��� .��ͼ 3-1:

��

����2013 �꣬�ҹ�ҩƷ��ֱͨ����ҵ����Ӫҵ�����룺9873 ��Ԫ��ͬ��������17%,�������� 3 ���ٷֵ㣻ʵ�������ܶ� 202 ��Ԫ��ͬ������ 16%,��������0.5 ���ٷֵ㣻ƽ��ë���� 6.7%,ͬ���½� 0.2 ���ٷֵ㣻ƽ�������� 5.1%,ͬ���½� 0.1 ���ٷֵ㣻ƽ�������� 1.7%,ͬ���½� 0.2 ���ٷֵ㡣

����3.1.2 ����Ʒ��������ṹ

������������Ʒ����з���Ļ����ŵ�һ����Ȼ��ҩƷ�࣬���۶�ռ�ߴ���ҽҩ��Ʒ�ܶ�� 73.8%;������λ�ֱ����г�ҩ�ࣺ15.2%;��ҩ���ࣺ3.6%,ҽ����е�ࣺ3.3%,��ѧ�Լ��ࣺ1.2%,���������ࣺ0.1%,������ռ 2.8%.��ͼ 3-2:

�������й�ҽҩ��ҵЭ�����������������ҩ�� 2013 ��Ʒ������ͳ�ƣ�����ҩ�����۶��е�ҩƷ������ѧҩƷ���г�ҩ����ҩ��Ƭ������ռ������λ��ռ�����ܶ�� 77.6%;��ҩƷ����ռ 22.4%.��ͼ 3-3:

�����������۶���֣�2013 ����ҵ������˾���۶�Ϊ 5620 ��Ԫ��ռ 43.1%,��2012 ���½��� 2 ���ٷֵ㣻����������ҽ���նˡ������նˡ���������ۣ����۶� 7415 ��Ԫ��ռ�ܶ�� 56.9%,�� 2012 ������ 2 ���ٷֵ㡣

��������������ṹ�ϣ�2013 �꣬ȫ���������������ܶ����ߣ�ռ 39.2 %�����������λ�ֱ��ǻ�����18.7%�����ϣ�12.4%�����ϣ�20.7%��������5.3%�����ٵ���������3.7%;2013 �꣬���۶����ȫ��֮�ף������������Ϻ�����������ȫ��ǰʮ���ǹ㶫�����ա��㽭�����ա�ɽ�������졢�����Ĵ�����ʮ��ʡ�����۶�ռȫ���ܶ�� 64.6%,ͬ���½� 1.6 ���ٷֵ㡣

����3.1.3 �����ƽṹ

������ģ������ҵ��˾�У����м����пع���ҵ���� 6246 ��Ԫ��ռҩƷ��ֱͨ����ҵ��Ӫҵ��������� 63.3%,ʵ������ 115 ��Ԫ��ռֱ����ҵ�����ܶ��57.1%;�ɷ�����ҵ��Ӫҵ������2546��Ԫ��ռֱ����ҵ��Ӫҵ���������25.8%,ʵ������ 59 ��Ԫ��ռֱ����ҵ�����ܶ�� 29.3%.����������˵��Ŀǰ�Ծ��ǹ��м����пع���ҵ���ɷ�����ҵ����ҵ��չ��������λ����ͼ 3-4 �� 3-5 ��ʾ��

����3.1.4 ���ͽṹ

����2013 �꣬ҩƷ����ֱ����ҵ��Ʒ���ͻ�ֵΪ 8087 ��Ԫ�����������������Ͷ�ռ 80.2%,��������������ռ 19.8%,�������� 96 ��Ԫ����������������ռ��81.9%,ί�����ͷ�ռ�� 18.1%.��������ռ��ҵ������ã�Ӫҵ���á��������á�������ã��ܶ�� 16.4%,�� 2012 ����½��� 1.5 ���ٷֵ㣬ռӪҵ���õı���Ϊ 30.5%,�� 2012 ������� 0.7 ���ٷֵ㡣��ͼ 3-6 �� 3-7 ��ʾ��

����3.1.5 �� GDP12��˰�պ;�ҵ�Ĺ���

����2013 �꣬ȫ���������Ʒ�����ܶ�Ϊ 23.44 ����Ԫ��������ҵ����ֵΪ 26.22����Ԫ��ȫ��ҩƷ��ͨ��ҵ�����ܶ�ռ�������Ʒ�����ܶ�� 5.6%,ռ������ҵ����ֵ�� 5.0%,��ͬ�������� 0.2 ���ٷֵ㡣2013 ��ȫ��ҩƷ��ֱͨ����ҵ��˰�� 48.96 ��Ԫ ,ȫ��ҵ��ҵ����ԼΪ 500 ���ˡ�

����3.2 ҩƷ��ͨ��ҵ��չ����Ҫ�ص�

����3.2.1 ҩƷ��ͨ�г���ģ��������

����2013 �꣬�ҹ����˿�������������������Ȼ������Ϊ 4.92‰��60 �꣨���������˿�ռ 14.9% ,�˿ڽṹ�ı仯ΪҩƷ��ͨ�г��������ṩ���ȶ����г�������ͬʱ��2013 ����������Գ������ҽ������ũ�ϲα��ߵ�ÿ��ÿ�겹������ 2012 ��� 240 Ԫ��ߵ��� 2013 ��� 280 Ԫ����ҲΪҩƷʹ�õ������ṩ�˻���������ҽ���������������»��ƵĽ���Ҳ������ҽҩ��ҵ�Ľ�����չ��

����ͬʱ��ҽ�����Ŷ�ҽҩ����֧���Ŀ��Ƹ����ϸ���ҽ�ƻ�����ҩ��ģ������Ҳ�������ȶ���ҩƷ�ն����۽�����ƽ�������ĽΡ�2010-2013 �꣬ҩƷ�����г���ģ��������������ƣ��������Ѿ��� 24.6%,�½����� 16.7%.

����3.2.2 ����ҩƷ������ҵ��Ӫҵ�����������Ͽ�

������������������ǰһ��λ��ҽҩ��ҵ��˾��Ӫҵ������ͬ������ 20.1%,����ǰʮλ������ͬ������ 22.9%,ǰ��ʮλ������ͬ������ 20.9%,ȫ����������ҵ������ƽ��ˮƽ��2013 �꣬��Ӫҵ����������ڵ���ҵ�� 12 �ң��� 2012 ����� 2 �ң�50-100 ��Ԫ���� 11 �ң��� 2012 ����� 4 �ҡ�

��������ҵ�г�ռ���ʿ���2013 �꣬ǰһ�ٵ�λ��ҵ����ռͬ��ȫ��ҽҩ�г��ܵ� 64.3%,�� 2012 ����� 0.3 ���ٷֵ㣬����ǰ��λ����ҵռ 29.7%,�� 2012����� 0.9 ���ٷֵ㣻��Ӫҵ����������ڵ���ҵռȫ��ҽҩ�г��ܹ�ģ��44.5%,�߳� 2012 �� 3 ���ٷֵ㣬50-100 ��Ԫ�����ҵռ 6.4%,�� 2012 �������ƽ��10-50 ��Ԫ�����ҵռ 13.1%,���� 2012 �� 3 ���ٷֵ㡣��ͼ 3-8:

����3.2.3 ҩƷ�����г��ṹ��������

����2013 ��ҩƷ�����г���ģ�����������̬�ƣ��������ڸ����ҽ�ƻ���ʵʩ��ҩƷ��ӵij����ߡ�����ҩ����ữ����Ԥ�ڡ�ҽҩ���̿�������Ҳ��ѹ�˳����г��ռ䣬��ʹ��ҩ�괫ͳҵ�������ռ��խ�������г���ģ���ŷ�������ͳ�ƣ�2013 ��ǰ 100 λҩƷ������ҵ���۶�ռ�����г��ܶ�� 28.3%.ǰ�����ҵռ 9.0%,ǰʮ����ҵռ 14.4%,ǰ��ʮ����ҵռ 18.5%,ǰ�塢ǰʮ��ǰ��ʮֱ��ǰһ��λ����ҵ��ռ�����г��ܶ���ر� 2012 �궼���˲�ͬ�̶ȵ��½���

����ǰһ��λ��ҵ�����۶����Ϊ 1.32 ��Ԫ�����۶��ʮ�ڵ���ҵ�� 16 �ң������� 3 �ҳ����� 50 �ڣ��� 4 ���� 30-40 ��Ԫ֮�䣬�� 3 ���� 20-30 ��Ԫ֮�䣬�� 6 ���� 10-20 ��Ԫ������ҩ���������� 36.01%,�� 2012 ������� 1.4 ���ٷֵ㡣��ͼ 3-9:

����3.2.4 ������ҵ��ģʽ���ֶ�����

�������г��߶�ͬ�ʻ��ľ��������£���ҵ��˾Ҳ���ڴ��£�����̽������Ӫ��������ģʽ�������ι�Ӧ�̣��ṩ���Ի��Ͳ��컯�������乲ͬ�����г��������οͻ���ʵʩҽԺҩƷ��Ӧ�����·���ͨ���ṩ��ֵ����ά���뽨�衢ҩ��������ģʽʹ�����г���רҵ�������߶�ҩƷֱ�͡���ȷ�������ҵģʽ��

����2013 �꣬ȫ��ҩƷ��ֱͨ����ҵ�У��� 80 �ҹ�˾�е������������ʣ��� 62����ҩ��ְ䷢�Ŀ�չ������ҩƷ����ҵ��ȷ���ļ�����չ��������������ҵ51 �ң��Ѿ��н�ҩ���й�13����ҵ�� 48 �ң��н�ҽԺҩ���������ҵ 14 �ҡ�2013�껹��ҩƷ��������ƽ̨���ٷ�չ��һ�꣬�������Ĺ�˾������������ƽ̨�������Լ���ҵ���������Ա�����Ӧ���ͻ��ṩ�������ֵ����ͨ�����ַ�ʽ��������Ӫ�ɱ���ʵ��������������ҵ��Ӫ�Ĺ�ͬ��չ��

������ͳ�ƣ��� 2013 ���Ϊֹ���� 202 ����ҵȡ���˻������������ʣ��� 2012�������� 85 �ҡ����У�B2B����������ҵ����ҩƷ���ף���ҵ 53 �ҡ�B2C��������������ṩҩƷ����ҵ 138 �ң�������ƽ̨ 11 �ҡ����Ͻ����� 2013 ���Ѿ�������ǧ�ڣ����� B2B �Ľ���ռ�ȳ����� 90%.

����3.3 δ��ҩƷ��ͨ��ҵ��չ����Ԥ��

����3.3.1 ��չ���Ƹ���

�������ڹ��ں���ĺ�۾��û����������������Ż���ѹ��������ҩƷ��ͨҵ����������Ҳ���ܵ�Ӱ����Ż�����������������ҽҩ����Ͷ�벻�ϼӴ�ҽ�����˿����仯���ơ�������̥���ߵķſ������Բ������ӵ���ɵ����ҩƷ�����������������������������أ�ҩƷ��ͨ��ҵ��չ���ܵ�������Ӱ�����á�

����������δ�������У�ҩƷ��ͨ��ҵ�����ܶ�����������ƻ������ᷢ��̫��仯����������ҵ��˾�������ӿ첢��IJ���������������һ�廯��ҩƷ��ͨҵ̬�ṹ���������г������ͬʱ������ҽҩ�����ͻ�����������Ѹ�ٷ�չ����ͳ��ҩƷ��ҵģʽ�͵�������ģʽ����ӿ��ϵ��ٶȡ�ҩƷ��ͨ��ҵ��չ����Ϊҽҩ�г��߶�ͬ�ʻ��ľ����������������ȫ��������ʵ����ʱ��14.

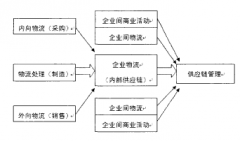

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...