�г�Ӫ��˶ʿ����

�����塢����ũ�н���IC��ǿ�ҵ��Ӫ�����Ե�ʵʩ�����

������һ������ũ�н���IC��ǿ�ҵ��Ӫ������ʵʩ����֯���ϡ�

��������ũ�еĽ���IC��ǿ�ҵ��Ӫ����֯�ܹ�������ҵ�����ƣ���߾���Ȩ��ʡ���е�ί���������쵼��

������1��ʡ���е�ί�������г��������������IC��ǿ�ҵ��ķ�չ����

������2��ʡ���и��˽��ڲ����������IC��ǿ�ҵ��Ӫ���ķ����ƶ���ִ�С����ˡ�

������3��ʡ���а칫�ҡ�������Դ���������Ʋ������ÿ����ġ��������в��������˽��ڲ����ý���IC��ǿ�ҵ��Ӫ������ˡ��ơ�������Դ�����Լ����ҵ�������Ӫ����Ϲ�����

������4�������ݷ��к���֧�У�����ϸ����ʵӪ�����������֯Ͻ����������Ӫ��������Ӫ����ļ�Ч���˹�����

������5�����㣺����Ӫ���������ʵʩ��

��������������ũ�н���IC��ǿ�ҵ���г�Ӫ��ִ������ơ�

����1���г�Ӫ��ִ�й��̿���

����Ϊ��Ӧ�г���չ��ͬҵ��������Ҫ����Ϲ��������IC��Ǩ�����Ƽ�����ũ�����п�ҵ�����ƣ�����꣬����ũ�н���IC��ǿ�ҵ��չ��˼·�ǣ�

�����Կ�ѧ��չ��Ϊָ��������ҵӦ��Ϊץ�֣��ԿƼ�����Ϊ֧�ţ����г�ռ�е�һΪĿ�꣬�ȳ��к�ũ�壬����������Դ��������Ӧ��ʵ����ռ�г���ƴ���ͻ��������ģ����������������ͬҵ������Ӧ�ã��ƶ����п�ҵ�������Ч��չ��Ҫ��Թ���ͻ����籣�����н�ͨ��������ҵ��ʯ��ʯ�������ӿڰ�ϵͳ����Ʒ���ۡ�����֧�����ص��������ҵ�����ƽ�����IC��ǿ��ķ��С�����Ŀ��Ϊ��

����2014�꣬������չ�Ĺ���ͻ��У�ʵ�ֽ���IC��ǿ�������ռ�����·�����50%,������ʵ��2015�������չ�Ĺ���ͻ�ȫ�����н���IC��������ҵӦ����������ǰ�������л����ƹ�Ĺ���������ҵӦ��ϵͳ�������������ڣ�ʵ��IC�����籣��ҽ�ơ���ͨ���Ļ������е������Ӧ�ã����籣�����������������ص��ƹ����Ŀ��ʵ�ֿ��ٶԽӣ�������Ӧ�����շ���Ӧ�ã�����ͻ�Ƹ��ٹ�·��ʯ�͡����������š�������֧����ũҵ����͡�ͣ������ҵ�ķ���Ӧ�á�2015���ǰ���ڶ����������ڳ������ص������ҵʵ���ֻ�֧��Ӧ�ã�ʵ��ȫ������ת�˵绰�豸�ܹ���������IC��ǿ�������2015�꣬�ڳ������ص������ҵ�����·��еĽ�ǿ���ȫ��Ϊ����IC��ǿ����ۼƷ������ﵽ100���š�

������1����ȫ��֯����ǿ�쵼���ٽ�����IC��ǿ�ҵ��ȫ���ȶ���չ��δ�������ǽ���IC����չ�Ĺؼ�ʱ�ڣ�Ҫ�������ơ���ǿ������ʶ���ǻ���ʶ��Э����ʶ���г���ʶ�ʹ�����ʶ���������ý���IC��ǿ��ƹ�Ӧ�ù�����һ��Ҫ��ǿ��֯�쵼��ʡ���н���������������ҵ����г����鳤�����˽��ڲ������ÿ����ġ���Ϣ��������������Ʒ�з���������ҵ����˾ҵ��������Դ���������Ʋ�����Ӫ�������Ȳ��Ÿ�����Ϊ��Ա��“����IC��ǿ��ƹ�Ӧ���쵼С��”,��ȷְ����ʵ��Դ���ã���ʱ�������IC��ǿ���ҵӦ����Ӫ��������ڵ����⣬�ƶ���ʵ���е�Ӫ�������뷢չ���ԣ���߷�չˮƽ��Ӫ���������������������б���ʡ���г�����Ӧ���쵼С�飬�����еĽ���IC��ǿ�ҵ���ƹ㹤����Ҫȷ��ÿ�����ʵ���ڵ��ˡ�����Ҫ��ǿ����Ӫ��������“��������������Э�����ۺ�Ӫ������ǿ����”��ԭ���齨ר�ŵ�Ӧ�ÿ�����Ӫ�������Ŷӡ���ʱ�����Ͱ�����ҵӦ�����ӿ�ϵͳ�з��Ͳ�Ʒ���£�������г��������Ӧ��������Ч����ͻ����Թ�����ҪǣͷӪ���籣�����š�������ͨ����·���ˡ�ʯ��ʯ�������ε���ҵ�ͻ������۲��Ż�����ϡ���������Ӫ���������Ǽ�ǿ����������������������ʡ���н���IC��ǿ���չ������Ҫ��Ŀ�������뵱����ҵӦ��״������չˮƽ�ȣ���������ƶ���չ��������ȷ��չ�ص㣬����ǿӪ������������ԣ��ֽ���ʵ����IC����չ������Ŀ�����ְ�𣬽������ڱ����ƶȺ���ʱ����ƶȣ�����ǿִ������Ҫ��ǿ����IC��Ӧ�÷�չ��Ӫ������Ķ�����ָ����ȷ������IC��ǿ�ҵ����ٽ�����չ��

������2��ת���������˼·���ٽ�����IC��ǿ�ҵ�����ʸ�Ч��չ��һ�Ǵ��²�Ʒ������Ʒ�ơ����й�ע����ͬҵ����IC��ǿ�Ӧ�÷�չ��Ӫ������̬�����������������£������ҵ�����������ص㣬������Ӧ��������Ӧ���١��ͻ���ͬ��������ǿ�Ľ���IC��ǿ����»��ƣ�������˴��º����ƽ���IC��ǿ���Ʒ���ܣ��������ƹ�һ������ͬҵ����ˮƽ�Ľ���IC��ǿ���Ʒ��������߸��Ի�����Ͳ��컯Ӫ����ˮƽ���������Ӱ�������ֵ�������Ľ���IC��ǿ���Ʒ��ϵ�����������ͻ�������������֪�ȣ�ͨ��������ģ�ͳ�����չ��Ʒ���£���Ч���Ϳ����ɱ���������߸���ũ�н���IC��ǿ���Ʒ�ĺ��ľ����������Ǵ������̣����Ч�ʡ���������ҵӦ�ú�����ǩ���ĺ���Э�飬�淶�ʹ��·������̣���ȷ�綨����������Ȩ���������������Ƶ���Ϣ�������ơ���ͨЭ�����ƣ���ǿ��Ϣ�ĶԳ��Ժ�һ���ԣ����Ӫ������Ч�ʣ�����Ч����ͻ���ȫ���ʡ����ʸ�Ч�������ݵȻ������ڷ����������Ǵ����ֶΣ������ƹ㡣����������Ӧ��ϱ���ʵ�ʡ���ҵӦ���ص���Ӫ��������Դ���еķ�ʸ�����ƹ�Ӫ�����ڷ������ڣ��ɲ�ȡ“�����ڲ�Ա������������������ƹ�”�ķ�ʽ���ƽ��������������������ҵӦ�ã�Ҫ�����������̡����̲���ʱ�䡢�����������Ч�ʣ����ڷ������������ҵӦ�ã��������̻���չ�Żݴ������

������3������ս�Բ�����Դ��ר��֧�ֽ��ڣ�tC��ǿ����ƹ㹤��������ռδ�����п�ҵ���г��ݶռ������ҵ���г�������λ�ĽǶȳ������ѽ���IC��ǿ���Ϊ�ص㷢չ��ս����ҵ����������ճ̣����б�Ҫ��ս�Բ�����Դ���ص�����֧�֡�����IC�����ƹ���һ���Ӵ��ϵͳ���̣���Ҫ�漰�����湤����һ������ϵͳ���ߡ�ҵ����ѵ��������������Ȼ������蹤������һ��������ҵ���ء���Ʒ������Ӫ���ƹ㹤����������Щ�������ӡ������漰���Ŷ࣬�����ȫ��֮����Ͷ���Ҫ���ˡ��ơ�������Դ��ǿ������Э��������������ͨ������������ȷ������ũ�������п�ҵ��δ�����г����������ڲ���֮�ء�

����IC��Ӧ����Ŀ�ļ�����������ҵӦ����Ŀ��Ӫ���ƹ�ȷ��ã���Ҫ�����е������ñ�Ҫ��ս�Բ�����Դ���Ա�����ҵӦ����Ŀ�Ŀ���Ӧ�á��Է�����Ч����������ʹ��һ�Σ������Ӫ����Ա���мƼۣ��Թ���Ӫ����Ա�Ļ����ԡ��Թ�˾��������ͻ�ʵ�����������ģ����ʵ����������λһ����Э��Ӫ�����ã�����������ĺ�����λ�����ũ�к�����������߽���IC��ǿ��Ĺ�ģ��������Ϊ��߿ͻ��쿨���ÿ��Ļ����ԣ�������ִ���ƹ��ڶԹ����ѵ���ѵĴ�ʩ�⣬��Ӧ��չ�쿨���ÿ��н�������Ӫ������Կ�����չ�ͻ���ģ������г�ռ���ʣ��ٽ����п�ҵ�������Ч��չ��

������4����������Ӫ���Ŷӡ�ǿ�����ˣ���������һ֧���ɵĽ���IC��ǿ�Ӫ���������顣����IC�������ܼ��غ�����λ��ҵ������Ϣ��ʵ��һ�����á�һ��ͨ�õ��ص㣬�ӹ���������������������ҵ�ԡ�ϵͳ�ԶԹ��ͻ����������ߡ�Ϊ�ˣ����ۡ��Թ����Ƽ�����Ӧ��ʵ�����������Ա����һ֧�ಿ��ҵ��Ǹɲ��룬����ȶ������г���Ӧ�������߱��Ŷ�Э������Ľ���K��ǿ���ĿӪ���Ŷӡ�����ҵӦ��Ϊͻ�ƿڣ��ɶԹ�ҵ��Ǹɸ���ͻ��ƽ�������֣�����ҵ��Ǹ�ʵʩ�Խ���IC��ǿ�Ϊ����������ҵ���ۺ�Ӫ�����Ƽ��Ǹ��ṩӪ��������������ҵӦ�á�ϵͳ�Խӵȷ���ļ���֧�֡�ͨ���Ŷ�Э������������ҵ�ԡ�ϵͳ�Կͻ����ۺ�Ӫ���������Ӷ������г��ݶ�ƶ�����IC��ǿ�ҵ�������Ч��չ��

��������������ͨ��Э���䱸�ˡ��ơ�����Դ�ȷ�ʽ��Э��֧��Ӫ���Ŷӷ�������Ӫ���ͻ���ʵʩ�������С�ʡ���н�������������С�֧��ҵ��ͼ���֧�֡����н���������Ӫ���������ƣ�����Ӫ�����׳̶ȡ�Ӫ��ְ�ֹܷ�����ֵ���ȵ����أ��������ŶӼ�Ա����ѧ���еļƼ۽������ƺͱ����������и�ҵ���ŶӺ�ȫ��Ա��Ӫ������IC��ǿ��Ļ����ԡ�ͬʱ��������ҵ����ԱҪ��ǿ��ѵ��ͨ��ͳһ��ѵΪ��������ѵ����Ƭ��ѵ���Ըɴ�ѵ���ͽ����ŵ�������ʽ���ϵķ�ʽ����ҵ��֪ʶ��Ӫ�����ܽ�����ѵ���ӿ�ר����IC��ҵ���˲ŵ�����������Ӫ��������ۺ����ʡ�

������5����ǿ�������Ͽط��գ�ȷ������IC��ǿ�ҵ��ȫ�Ƚ���չ�����ƶ�����IC��ǿ�ҵ���Ч���ٷ�չ��ͬʱ���ϸ�ִ���������еȼ�ܻ��������ߡ��ƶ��뷨�棬ͳһ�淶ҵ��Ӫ��Ϊ��������Ч�ķ�����Ӧ���ƣ���߷��շ���ˮƽ����ǿ��Ƭ�����ƾ֤�������Ͽص��·��ա��������գ���������Ӧ���������ƣ��ڽ���IC��ǿ�Ӧ���ƹ���Ӫ������ʱ���������ش�©������ܳ���ϵͳ�Է��գ�Ҫ��ʱ���ϼ��з�ӳ���о��ƶ���ʵ���е�Ӧ������Ԥ�������ƿͻ�Ͷ�������������ƣ���ȷ������IC��ǿ�ҵ��ȫ�Ƚ���չ��

����2����ȼƻ�����

�����ƶ���ȷ����ƻ����������������ִ�С����·ֽ���ʱ�ƻ����Ը��еļƻ�ִ��������м�⡢������ʵʩ��Ч���ơ�ÿ�µף��Ը������ļƻ�����ʲ�����г��ݶ������з�����ͨ�����Լƻ�������������ķ����·���������ʡ�������齨�����飬�Լƻ�����ʺ��г��ݶ�ռ�Ƚϵ͵ķ���ʵʩ�ֳ������Ͱ����ͬʱ��������IC��ǿ�ҵ��Ŀ���ָ������������弨Ч������ϵ�У�ֱ��Ӱ����е��ۺϼ�Ч��

������1���ƻ�����ʲ�����������¶Ը��мƻ������������з������Լƻ�����ʵ͵ķ��У�����ԭ������Ѱ�ҽ���취�����ټ�ʱ���ġ�

������2���г�ռ���ʷ������Ը���������ҵ�г�ռ���ʺ���Ҫ�������ֵ��г�ռ���ʽ��з�����ͨ������ʾ���м�ʱ�Ľ�Ӫ�����ԣ�����Ӫ��ҵ�����������ļ�Ч������������ȫ��Ӧ������ھ�������ҵ�ľ�Ӫ״����Ρ���Ч���������п�������Ϊ�������û����ĸ��ƣ�Ҳ��������Ϊ���г�Ӫ�������Ͼ������������ơ��г�ռ������������һ��Ļ���Ӱ�������챾�������ľ�Ӫ�����

������3���ͻ�̬�ȸ��١��ƻ�����ʺ��г�ռ���ʷ����Ƕ������������г�Ӫ���ķ�չ�仯������������֡�ũҵ���еĿͷ�ϵͳ���ͻ��Խ���IC��ǿ�ҵ���̬�Ƚ��и��ٺͷ�������ʱ���ָ��������������ȡ��ʩӦ�ԡ�

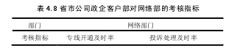

����3��Ӫ��Ч�ʿ���

������1����ԱЧ�ʿ��ơ��г�Ӫ�����ƹ����а��ո��е����㡢��Ա�����趨Ӫ��Ч��ָ�꣬������������������������������������������롢�˾���������ָ�꣬���ڶԸ��е�Ч��ָ����м�⡣����Щָ��ķ�����һ������Զ��ٸ��мӿ�Ӫ�����ȣ�ͬʱҲ�������۸��е�Ӫ��Ч�ʣ���������м�ʱ���ġ�

������2�����Ч�ʿ��ơ�����IC��ǿ�ҵ����й������ʱ������ͨ�������ʾ��ķ�ʽ�Թ���Ч�ʽ������ۡ���Ҫ�Ѽ���������Ҫ�������ͻ��Թ�����ݺ�Ч������������ǰ��ͻ��Խ���IC��ǿ�̬�ȵĺ������ܹ��̼��������ѯ�ʴ��������ڶ���Щ���ݽ��з���������������ݺ���ʽ���������Ч����

������3������Ч�ʿ��ơ���Ӫ��������У�Ӧ�ö�ÿһ��Ӫ����ʽ��Ч�����м�¼����¼��������Ҫ�У������Żݶ�������������ռ����������ռ�ȣ���Ϊ���ʾ����������ѯ�ʴ����ȡ����⣬���������ʷ���ָ��Ҳ�Ǻ�������Ч�ʵ���Ҫָ�ꡣ��ijר��Ӫ����������ѵķ�����ʵ�ֵ����۶�֮��ı��ʺ������֮����бȽϿ��Է�ӳӪ�����Ч�ʡ�ͬʱ����ָ������мʼ�ıȽϣ����Է�ӳ��ͬ������Ӫ��Ч�ʣ��Ӷ���ȡӦ�Դ�ʩ������Ӫ��Ч����

����Ч�ʿ��Ƶ�Ŀ�����������Ա��������桢���۴ٽ����г�Ӫ�����Ч�ʣ�Ӫ�������֯�߿���ͨ��������ָ��ķ����������г�Ӫ����Ϊ����Ч�ԣ��Ӷ���ȡ��ش�ʩ��Ӫ��������ִ����������������Դﵽ���õ�Ч����

ժҪ�����ں�۾�����ã��ҹ�����ҵ��Щ����һֱ������һ���ϸߵķ�չ�ٶȣ��������е��ʲ��Լ������ģ�������ͣ����Ǵ�����ṹ������������ҵ���й��ȵ������ڴ��Ϣ�����롣������ҵ�ĸﲻ�������Լ������г����Ȳ��ƽ��У����м��е�����ṹ��¶����...

��2��SST��˾���й��г�Ӫ��ҵ����״������2.1SST��˾���1991�꣬����˹����̫�տƼ�����λ�������ר����M.L.˾ͽ³��˹�����������¿�����SST��˾���˺�20�����SST��˾�ɼ�����С��ҵ��չ��ӵ��1000����Ա����4�㳧��ռ��18000...

�ڶ�����������2.1����Ӫ��������������飬���Ǵ�������˼�������⣬��������Ϊ���顣����һ����ѿ����ѧ���룬��Щ����������������ѧ�Ҿ�һֱ�������ǣ�������Ҫ����һ�־�����һ�����飬����˾�ɹ���Ψһ;����Ҫ���˿�����һ������[4].������ᾭ��...

�������о���Ʊ����ͨ�������龰ʵ��̽�ֲ�Ʒ������ڹ�������ȵ�Ӱ�졣ʵ��һ��Ҫ��֤��ЧӦ,����峲�Ʒ���ʽ�Թ�������ȵ�Ӱ��;ʵ�����ʵ��һ���۵Ļ�����,��ȡ2(���ʽ:�ɱȷ���,���ɱȷ���)X2(��Ʒ�����:��,��)���������龰ʵ�鷨,��һ...

���м���ʡ������С��ҵ�Ŵ�ҵ��Ӫ���������

��4�½��м���ʡ������С��ҵ�Ŵ�ҵ��Ӫ�����������ʵʩ4.1����ʡ��С��ҵ�Ŵ�ҵ��Ŀͻ�ϸ�ֿͻ�ϸ�ֿ���ɸѡ�����������Ŀͻ����ͻ�������Ӫ����Ŀ��ȣ��Ӷ��˽�ͻ�ά���ص��Լ���μ�ʱ����ͻ��ĸ�������ͨ���ͻ�ϸ�֣����Խ�������ͬ����...

ʩ�͵µ�����Ʒ�ڼ���ʡOEM�г�����SWOT����

��3��ʩ�͵µ����Զ�����Ʒ�ڼ���ʡOEM�г�����SWOT�������²���SOWT��������Ŀǰʩ�͵��Զ�����Ʒ�����Լ��ڼ���ʡOEM�г�����������з�����ͨ�������ߵĵ���ͽ��������ơ����ơ����ᡢ��в����ȫ���̽�����о����ҳ�Ŀǰ������״����Ϊ��...

4.4���ſͻ���Ӫ������ʵʩ����4.4.1�����Կͻ�Ϊ���ĵķ�������ͻ���Դ��ͨ����ҵ����Ҫ��Դ�����ž������������ң�������Ӫ���ṩ��ͨ�Ų�Ʒ������ƣ���Ӫ���Ѿ����ܵ���������Ʒ�ļ۸�����������л�������Ҫ���ӹ�ע�ͻ��������Կͻ�Ϊ�����ṩ...

����խ����Ͳ��Ŀ���г���չ����������Ŀǰ�г��Ͼ������ֵ��г��ֲ�����Ʒ�ص㣬�г���λ������Ҫ�IJ�Ʒ��Ӧģʽ���DIC���Ź�˾�����ƺ����ƣ����DICŷ���ֹ�˾̫����ѧ��խ����Ͳ��Ŀ�ϵijɹ������ٽ��DIC���л���խ����Ͳ���ŵ�ʵ����״������Ϊ��...

�����ƶ���˾���ſͻ��г�Ӫ����������

��3���й��ƶ������ֹ�˾���ſͻ��г�Ӫ����������Ӫ����������������ҵӪ���ijɰ�������Ҫ��Ӱ�죬�����ƶ���˾ֻ�г�ַ���Ӫ���������������Ӧ���г��ı仯����ȡ����Ч��Ӫ�������������ͱ����ͻ�������Ӯ���г��������ơ���ҵ��Ӫ��������Ҫ������...

����ij��������ҵӪ��ģʽ̽�ֽ�����ο�����

����ͨ����A��˾Ӫ�����Ե��ƶ����˽��������г�����������Ҫ��ȷ�ľ��ǹ�˾���г���λ������A��˾�������г���λ����Ҫ���м�����쵼�ߡ��ڴ˴�Ŀ��ǰ���£��ص��ǿ�м���Ŀ������ƹ㡣A��˾Ŀǰ���м�����г�����ǿ���������ڲ�ƷƷ������...