����˶ʿ����

���������� ���չ�˾��Ȩ�ṹ����

������һ�� �ҹ����չ�˾��Ȩ�ṹ�綨

����Ŀǰ,�������չ�˾����֯��ʽ��Ҫ�й��ж������չ�˾���ɷ������չ�˾��������չ�˾���֡�����,���ж������չ�˾��ָ�ɹ���ȫ�ʷ���ľ�Ӫ��ҵ���ٱ��յ����չ�˾;�ɷ������չ�˾��ָ��һ�������Ĺɶ�����������,ȫ���ʱ���Ϊ�ȶ�Ĺɷ�,���Ա�����Ϲ��Ĺɷݽ��Ϊ�Թ�˾��ծ��е����εĹ�˾;������չ�˾�DZ���ҵ���е�һ�ֹ�˾��̬,�ɾ�����ͬ���ٱ����������Ա���,ÿ����Ա����Ͷ���˺ͱ�������,ͬʱ���DZ�����,��˾û���ʱ���,�Ը���Ա�ɸ��ı��շ����е�ȫ����������,���Խɸ��ı��շ�Ϊ����,������乫˾ӯ����ֲ���˾���ա�

��������������֯��ʽ��,�ɷ������չ�˾�Ĺ����ƶȽ�ȫ����Ӫ���������ڼ����ʽ�,���н�ǿ���г�������,��˳�Ϊ�����������ҵ�㷺��ȡ��һ����֯��ʽ,�õ��������շ����Ͽɡ��ҹ������г��ϵı�����֯��Ҫ�ǹɷ�����˾,���ж��ʱ��չ�˾�������Ա��չ�˾��,���ѽ��йɷ��Ƹ���,��Ϊ�ɷ��Ʊ��չ�˾������ҹ���ʵ�����,���������۵����չ�˾�����ڹɷ������չ�˾��ν��Ȩ�ṹ,��ָ��˾�ɶ��Ĺ��ɺ�˾�ɷݵķֲ�״����������Ҫ�ӹ�Ȩ���ʺ�Ȩ���ж���������Թ�Ȩ�ṹ���н綨��

����һ����Ȩ����

������Ȩ������ָ��˾���ɶ������������ʡ������ҹ������չ�˾δ����,û����ȫ�����ɶ�����,���,���Ľ�����ӵ�����չ�˾ֱ�ӹ�Ȩ�ĵ�һ��ɶ����������������չ�˾�Ĺ�Ȩ����?,��Ϊ�������չ�˾����Ӫ���չ�˾�ͺ������չ�˾�������͡�

�������ݱ������2010���ƶ��ġ����չ�˾��Ȩ�����취�����йع涨,���Ľ�ȫ�����ս��Ͷ���ֹ߳ɱ������������չ�˾ע���ʱ�25%�����չ�˾,��֮Ϊ�������չ�˾�����ս��Ͷ���ֹ߳���ָ�����ҵ,����������ڻ���,���е��ҹ��ɷ������չ�˾�Ĺ�Ʊ���ڱ��ĵ�30���������չ�˾��,���ս��Ͷ���ֹ߳ɱ���������ע���ʱ�25%�����չ�˾��14�ҡ�

�������������չ�˾����,��һ��ɶ����й��йɻ���з��˹ɵ����չ�˾,���ij�֮Ϊ�������չ�˾�����й���ָ�����������ط���������˾ֱ�ӳ��еĹɷ������չ�˾��Ʊ�����з��˹�����ָ���з�����ҵ���еĹɷ������չ�˾��Ʊ���ڱ��ĵ�30���������չ�˾��,��һ��ɶ����й��йɻ���з��˹ɵ����չ�˾��10�ҡ�

�������������չ�˾����,��һ��ɶ�����һ�㷨�˹ɵ����չ�˾,���ij�֮Ϊ��Ӫ���չ�˾��һ�㷨�˹���ָ�����йɡ����з��˹ɡ����ս��Ͷ���ֹ߳�������������˻�������еĹɷ������չ�˾��Ʊ���ڱ��ĵ�30���������չ�˾��,��һ��ɶ�����һ�㷨�˹ɵ����չ�˾��6�ҡ�

����������Ȩ���ж�

������Ȩ���ж���ָ��˾���ɶ��ijֹɱ��������ݵ�һ��ɶ��ijֹɱ���,���Խ���Ȩ���жȷ�Ϊ���Կعɡ���Կعɺͷ�ɢ�ع�����ģʽ,���4-1��ʾ����1��

����

�����ھ��Կع�ģʽ��,���չ�˾ӵ�гֹɱ�������50%�ĵ�һ��ɶ�,��һ��ɶ��Թ�˾ӵ�о��Կ���Ȩ;����Կع�ģʽ��,���չ�˾ӵ�гֹɱ�����20%-50%�ĵ�һ��ɶ�,�����ɶ����һ��ɶ�������ƺ��״̬;�ڷ�ɢ�ع������,���չ�˾ӵ���ڶ�ֹɱ����ܵ͵Ĺɶ�,�ҵ�һ��ɶ��ֹɱ�������20%,��˾û�пعɹɶ�,��Ȩ�ṹ�ȽϷ�ɢ���ڱ��ĵ�30���������չ�˾��,���Կع�Ϊ16��,��Կع�Ϊ9��,��ɢ�ع�Ϊ5�ҡ�

����

�����ڶ��� ��Ȩ�ṹ��Ч�ʵĹ�ϵ

��������ǰ�Ķ��ҹ����չ�˾��Ȩ�ṹ�Ľ綨,���Դӹ�Ȩ���ʺ�Ȩ���ж�����������ҹ����չ�˾��Ȩ�ṹ��Ч�ʵĹ�ϵ����̽�֡�

����һ����Ȩ������Ч��

�����ҹ����չ�˾�Ĺɶ���Ҫ���ɹ��ҡ����˺���ṫ����ɡ����ҹɶ����й��йɺ��з��˹�;���˹ɶ�����ҵ���ˡ�����Ͷ���ߵ�,���зǹ��з��˹ɺ���ͨ��;��ṫ�ڳ�����ͨ�ɡ���ͬ���ʵĹ�Ȩ�����չ�˾Ч�ʵ�Ӱ�첻ͬ��

�������ҹɶ������չ�˾Ч�ʵ��������������档һ����,������Ŀ��������������,������빫˾���������Ŀ��������ͻ,����Ϊ�ﵽ��Ŀ����ȡ������Ԥ,������ص��ڲ��˿���,��˾��Ӫ���ܴﵽ��Դ����������,�Ӷ��������չ�˾Ч��;��һ����,���йɶ��Ĵ��ڿ��Եõ�����������֧��,������˾�ķ�չ,������Ϊ��ɶ�������Ч�ļල��˾�Ĺ�����,��ʱ������˾����Ĺ�����Ա,������������չ�˾��Ч�ʡ�

�������˹ɶ����й�ȨͶ����Ҫ��Ϊ��ͨ������Ͷ�ʻ�ȡ�ɹ۵�Ͷ������,ͬʱ���Լ�����ҵ������Ԫ����չ��ģ���á��ֹɱ���Խ��,���˹ɶ������չ�˾������Խ����һ��,�ټ��Ϸ��˹ɶ���˾����������ǿ,����ͨ���ɶ����Ͷ��»�ֱ�Ӳ��빫˾����,�ܹ���Ч�ļල�Ϳ��ƹ�˾�Ĺ�����,������������չ�˾��Ч�ʡ�����,������˹ɶ��ֹɱ�������,����������С�ɶ��ͱ��������˵����档

������ṫ��ע�ض����г����,���������,Ͷ���Խ�ǿ����ֱ�Ӽ�ܹ�˾�����߷���,�ձ����“��㳵”����,�����չ�˾��Ч�ʴ��ڸ������á�

����������Ȩ���ж���Ч��

�������Ľ����չ�˾��Ȩ���жȷ�Ϊ���Կعɡ���Կعɺͷ�ɢ�ع�����ģʽ,��������ģʽ��,���Ȩ�ķ�ɢ�Բ�ͬ,�����չ�˾Ч�ʵ�Ӱ��Ҳ�в��

�����ھ��Կع�ģʽ��,�ɶ�����Ϊ�����չ�˾Ч�ʵ�Ӱ�����������档һ����,���ߵijֹɱ���ʹ�þ��Կعɹɶ�����������չ�˾��������һ��,���Կعɹɶ�Ϊά����������,�����ල��������Ϊ,�����ܵĽ����ڲ��˿���,���ͬʱ,Ҳ�����˹����㲻Υ����˾������,������������չ�˾��Ч��;��һ����,���չ�˾�عɹɶ���С�ɶ�֮������治һ�¿��ܻᵼ�¶���֮�䷢����ͻ,С�ɶ���������̬����ʹȨ��,����“�ý�ͶƱ”,�����عɹɶ�ʧȥ����������С�ɶ����ƺ�,���׳��ֿعɹɶ���������ı��ռС�ɶ���������,���ί�д�����ϵ��Ч�ʵ���ʧ,�Ӷ��������չ�˾��Ч�ʡ�

��������Կع�ģʽ��,��һ��ɶ�ӵ�����չ�˾����Կ���Ȩ,ͬʱ����������ɶ�,�����ɶ�����ֹ�ˮƽ������ʹȨ����Ŭ���̶�,���һ��ɶ��γ���Ч����ƺ�,������ʵʩ�������ܡ���Կعɹɶ�ӵ�жԹ��������������Ȩ,ʹ����Կعɹɶ��ڼල�����㷽���кܴ�����;������ɶ���Ϊ�ֹɱ����ϸ�,�ܹ������ල������,�����ײ���“��㳵”�Ķ��������չ�˾�ɶ��Թ��������Ч�ල,������������չ�˾��Ч�ʡ�

�����ڷ�ɢ�ع�ģʽ��,û�пعɹɶ�,�ɷݷ�ɢʹС�ɶ��Ƕ���ʹȨ���Ļ������ܵ�����,“��㳵”����Ϊ�ձ����,�ɶ����빫˾�����Ļ����Բ���,�Թ�����ļල�ϲ�,�ڲ��˿�����������,��˾�Ĺ����㲻�����������Ŀ�꾭Ӫ,�������չ�˾Ч�ʽ��͵�״����

���������� �ҹ����չ�˾��Ȩ�ṹ״������

����һ���ҹ����չ�˾��Ȩ�ṹ����ʷ�ݱ�

����������Ժ��,�й������չ�˾��1980�꿪ʼ�ָ����ڱ���ҵ��,�ҹ�����ҵ����ָ��ؽ��ڡ�������ʮ����ķ�չ,�ҹ�����ҵȡ���˻Ի͵ijɼ���

�����ҹ����չ�˾�Ĺ�Ȩ�ṹҲ�ڲ��ϵؽ��е����ĸ�,���Źɷ��Ƹĸ�IJ������뷢���˸����Ե�ת��,���Ȩ���ʴӵ����A���йɷ�ת��Ϊ���С���Ӫ�Լ����ս��Ͷ���߹ɷݹ���,�ɶ�����Ҳ�ӹ��ж��ʿعɷ�չΪ���пع�Ϊ��,��Ӫ�����ʿع�Ϊ���Ķ�Ԫ����Ȩ�ṹ��

���������ҹ����չ�˾�ɷ��Ƹĸ�ij̶�Ϊ����,���Ľ��ҹ����չ�˾�Ĺ�Ȩ�ṹ�ĸﻮ��Ϊ�ĸ���:

������һ��:�ҹ����չ�˾���ж��ʵĽ�(1980��һ1988��)������һʱ��,���ڱ���ҵ��õ���ȫ��ָ��ͷ�չ,�й������չ�˾��Ϊȫ��Ψһ�Ĺ�Ӫ���չ�˾,�������Ա��ҵ������Ѹ����չ,����¢���˹�������ҵ��

�����ڶ���:�ҹ����չ�˾��Ȩ�ṹ�����ĸ�Ľ�(1988��һ1993��)����һ���Գ������й�ƽ�����й�̫ƽ�����ҹɷ��Ʊ��չ�˾Ϊ��־��1988��,���̾��߿ڹ�ҵ�����й�����������������Ͷ�ʹ�˾��ͬͶ�ʵ�ƽ�����չ�˾����,�����ҹ���һ���ɷ��Ʊ��չ�˾,���ҹ�����ҵ�ɷ��Ƹĸ����̱���1992��,ƽ�������Ե�ʵʩ��Ա���ֹɼƻ�,������“ƽ��ְ���Ϲɻ���”��1993��,����Ħ��˹̹����ʢ��˾����й�ƽ�����չ�˾,ƽ���Ե�һ��������ɱ��չ�˾������,̤�����ʱ����ʻ��ĵ�·��1991��,�ڽ�ͨ���б��ղ��Ļ������齨���й�̫ƽ���չ�˾������1994��ĩ,̫ƽ���״���ȫ����Χ�ڶ���ļ���ʱ���,������ 157�����ɶ���1995��8��,̫ƽ���ٴ������� 129���¹ɶ�,�عɹɶ�Ϊ��ͨ���С�����,���ʱ��չ�˾��ʼ�����й������г���1992��10��,�������ʼ���(AIG)���µ������Ѱ�չ�˾�����Ϻ������ֹ�˾,רӪ��������ҵ��,�����ҹ���һ�����ʱ��չ�˾������һ��,�ҹ����չ�˾�Ĺ�Ȩ�ṹ����ʵ���˴ӵ�һ�Ĺ��ж��ʵ������ʱ���˽���ʱ�������ʱ����ڵĶ�Ԫ���ṹ,�����Թ����ʱ�Ϊ��,�����ʱ������ʱ��еı�����С,δ�ܽϴ�̶ȵ�Ӱ���ҹ����չ�˾�Ĺ�Ȩ�ṹ��

����������:�ҹ����չ�˾��Ȩ�ṹ��ĸ�Ľ�(1994��һ2002��)���ڴ��ڼ�,�ҹ��ɷ������չ�˾�õ�Ѹ�ٷ�չ,�Ⱥ����찲���١�̩�����١��»����١�̫ƽ���١��к����١�̫ƽ��̩���ڶ���С�ɷ��������չ�˾��������ʹɷ�����˾�����������ͬʱ,̫ƽ���ո���Ϊ�ɷ��Ʊ��չ�˾,ƽ�����ո���Ϊƽ�����չɷ�����˾,��Ϊ������ʵ�Ĺɷ��Ʊ��չ�˾������һ��,�ҹ����չ�˾�еĹ����ʱ���Ȼռ�ݾ��������λ,���йɷ�����˾��Ҫ�ɹ�����ҵ����������Ͷ�������������,��Ȩ�ṹ�Թ����ʱ�Ϊ��;������ʹɷ�����˾��Ҫ�ɹ�����ҵ������ҵ��ͬ����,��Ȩ�ṹ�Ը��Բΰ�Ϊ����

��������,�����ʱ�����֯��ʽ�������ش�仯,���ҹɵı��������½�,�Թ��з��˹���ʽ���ڵĹ����ʱ���������,�ҹ����չ�˾ʵ���˹�Ȩ�ṹ�Ķ�������

�������Ľ�:�ҹ����չ�˾��Ȩ�ṹȫ��ĸ�Ľ�(2003������)��2003�꿪ʼ,�ҹ�ȫ�濪չ�˴���������ҵ�IJ�Ȩ�ĸ�,�ҹ����չ�˾��Ȩ�ṹ�ĸĸ�Ҳ������һ��ȫ�µĽΡ�������ж��ʱ��չ�˾ȫ�����,�ֱ�����˲�ͬ�����չ�˾���й������ռ��Ź�˾��2004��11�³������й��������չɷ�����˾,������������й��˱���������˾���й����ٱ��չ�˾��Ϊ�й����ٱ���(����)��˾���й����ٱ��չ�˾���й��ٱ��չ�˾����Ϊ�й��ٱ���(����)��˾,�����й������ٱ��չɷ�����˾��ͬʱ,�������չ�˾�����������ʡ���Ӫ�ȸ����ʱ�,����ս��Ͷ����,��������,Ϊ�������Ż���Ȩ�ṹ,Ƶ�������Ȩ�ṹ,���ӷǹ����ʱ��Ĺɷݷݶ�,ʵ��Ͷ�������Ԫ������������Ĺ�Ȩ�ṹ�ĸ�,���������ҹ�����ҵ�Ĺ��ж��ʱ��չ�˾�Ѿ���ʧ,�����г��Ϲ��пعɵĹɷ��Ʊ��չ�˾����Ӫ�ɷ��Ʊ��չ�˾����ʹɷ��Ʊ��չ�˾���档

���������ҹ����չ�˾��Ȩ�ṹ���ص�

���������ҹ����չ�˾�ɷ��Ƹĸ��������,���б��չ�˾�Ĺ�Ȩ���ж����ڷ�ɢ,��Ӫ��ҵ�����ս��Ͷ���߷���ɱ��չ�˾,�ҹ����չ�˾��Ȩ�ṹ���ص���չ�ֳ�����

����(�D)��Ȩ�ṹ�������ֵ��͵Ŀع�ģʽ

�����ҹ����չ�˾�Ĺ�Ȩ�ṹ���ֳ����ֵ��͵Ŀع�ģʽ,�����Կع�ģʽ����Կع�ģʽ�ͷ�ɢ�ع�ģʽ������ǰ�ĵĽ綨,��һ��ɶ��ֹɱ�������50%Ϊ���Կع�ģʽ,����20%��50%֮��Ϊ��Կع�ģʽ,С��20%Ϊ��ɢ�ع�ģʽ������,�й�̫ƽ�����ٱ��չɷ�����˾�Ŀعɹɶ����й�̫ƽ����(����)�ɷ�����˾,������98.29%�Ĺɷ�,���ھ��Կع�ģʽ���»����ٱ��չɷ�����˾��һ��ɶ�Ϊ������Ͷ���������ι�˾,�ֹɱ���Ϊ31.34%,����,����������(������)����˾�ֹ�31.06%,���ּ�������˾�ֹ�15.11%,��˾û�пعɹɶ�,������ʵ�ʿ�����,������Կع�ģʽ��̩�����ٱ��չɷ�����˾��һ��ɶ��й��ε¹�����������˾�ֹ�18.88%,����ɶ��ֹɾ�����15%,�ɼ���˾��Ȩ�ṹ��ɢ,�����ڿعɹɶ�,Ҳ������ʵ�ʿ�����,���ڷ�ɢ�ع�ģʽ���ڱ���ѡȡ��30���������չ�˾��,���Կع�ģʽ�����չ�˾��16��,���е�һ��ɶ��ֹɱ�����ߵ����������ٱ��չɷ�����˾,�ﵽ99.99%;��Կع�ģʽ�����չ�˾��9��,��Ϊ�������չ�˾;��ɢ�ع�ģʽ�����չ�˾��5�ҡ��ҹ����չ�˾���ʵ���˹�Ȩ�ṹ��Ԫ����

����(��)���ս��Ͷ����½����ɲ���Կعɲ������չ�˾

�����ҹ�����WTO��,�����г������,���ս��Ͷ������ɱ��չ�˾�����Խ��Խ�ࡣ�����ҹ��������2010��6��10����ʵ�еġ����չ�˾��Ȩ�����취��,ֻ�о�����ڻ����������ҹ����չ�˾��ɡ�������ڻ�����Ҫͨ�����ַ�ʽ����ҹ����չ�˾��һ�ַ�ʽ�Ǿ�����ڻ����������ҵ��ͬ���������������չ�˾��1996��11��,�ɼ��ô��������(����)����˾���й����⾭��ó������Ͷ�ʹ�˾��ͬͶ���齨���к����ٱ�������˾����,�����ҹ���һ��������ʵ����չ�˾���ų����١��������١��к����١���Ӣ���١��������١�������ŵ��������̩�����پ����ɾ�����ڻ���������ҵ������50%�齨���ɵ���Կعɺ������չ�˾����һ�ַ�ʽ�Ǿ�����ڻ����������������ҹ����չ�˾�ijֹɱ�����2009��,�������ﱣ�ռ���������Ի�̩���ٱ��չɷݹ�˾�ɷ���25.97%,ʹ֮����Ӫ���չ�˾��Ϊ�������չ�˾��

����(��)��Ӫ�ʱ���������ҹ����չ�˾

�����ҹ�����ҵ�ľ�չDZ��ʹ����Ӫ�ʱ���������ҹ����չ�˾��2002��������������ٱ��չɷ�����˾,����Ҫ�ɶ��������и��½���Ͷ�ʿع�����˾�������л���Ͷ�ʿع�����˾�������й���Ͷ�ʷ�չ����˾��������ӯ���õ�����˾����������ͨ��Ͷ������˾,Ϊ��Ӫ�ʱ�Ͷ�ʴ��졣�������١��������١��������١�̩�����ٵ��ڶ����չ�˾������Ӫ�ʱ���ɡ���Ӫ�ʱ��Ľ���ʹ���ҹ������г���Ծ����,�Ӿ��˱����г��ľ���,����������ҵ�Ĵ��·�չ������,һЩ��Ӫ��ҵ�����ǰ���˽����չ�˾��Ҫ�ߵ��������ӯ�����������,����ɺ������ϵõ�����,��ת�ùɷ�,�������չ�˾�ɶ������Ƶ��,�����չ�˾�ij��ڷ�չ����˲�����Ӱ�졣

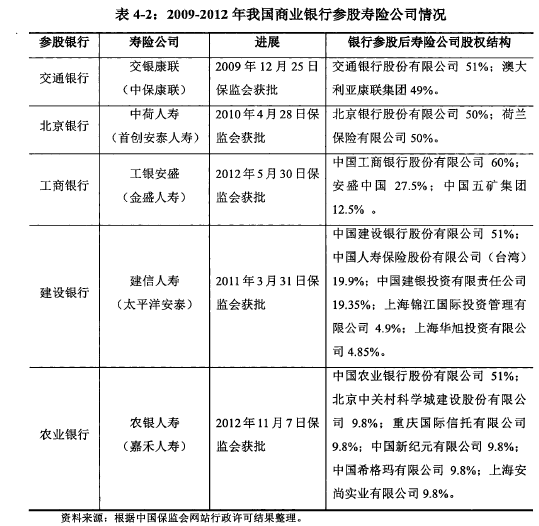

����(��)������̲ι��ҹ����չ�˾

����2009��11��26��,����ᷢ���ġ���ҵ����Ͷ�ʱ��չ�˾��Ȩ�Ե�����취����������ҵ����Ͷ�ʱ��չ�˾����˼·���ҹ���ҵ���вι����չ�˾�����������4-2����1��

����

������ҵ����Ͷ����ɱ��չ�˾,�����ڴٽ�����ҵ�ͱ���ҵ��Դ���������ƻ��������п���Ϊ�ͻ��ṩ���ӱ�������ƵĽ��ڲ�Ʒ�ͷ���,���������߶�Ԫ����һվʽ�Ľ��ڷ�������;���չ�˾�����������еĿͻ���Դ����������,��������Ĺ˿͡�ͬʱ,��ҵ���вιɱ��չ�˾,Ҳ������һЩDZ�ڵķ���,�����˽��ڷ��տ�ҵ���ݵĿ�����,���ײ�������������Ϊ���������ֿ��DZ�����ҵ��������,���Ʒ���ǽ�ƶ�,Ԥ���������ķ�����

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...