��������˶ʿ����

��������˰��ϵͳ��ǰ�������շ����Ĵ�ʩ����Ч������

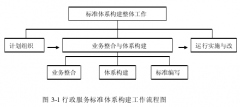

������һ����ǰ�ķ�����ʩ

���������˹�����ϵ����ǰ��˰��ϵͳ�ڲ��Ѿ��γ���һ�����������յĹ�����ϵ�����ҳ������������շ������쵼����С�顣���Ҵֵ�λ������Ҫ�쵼�����������շ����쵼С����鳤����Ӧִ���������������ŵĸ����˵��������Ŀ�����ˣ����帺������С�����֯������Ϊ�������շ��������ṩ��ǿ��������֯���ϡ�

������չ������ѵ��˰��ϵͳһֱ�Ƚ���������������ص���������������ÿ�궼������ר��ѧϰ��֪ʶ��������ѵ��������ʾ�������������ֵȷ�ʽ���������������˰������Ա���ι������������շ�������ʶ��

���������������յ㡣���ֽ���������շ��������У��ܶ�˰���Ŷ������˲����������յ����Ҫ�ԡ��������붯Ա������Χ�Ƶ�λ��Ҫְ�ܣ������������̣�����ץס���˹�����λ�ص㣬ͨ���ϼ�ָ���������Բ飬��Ա����ȷ�ʽ�����롢ȫ��IJ����������յ㼰�������յ�ľ�����֡�

�����������ƶȻ���Ϊ���ĵ��������շ�����ʩ����Բ��ҳ����������յ㼰���յ�ľ�����֣�������Ӧ��Ԥ���������յĻ��ƣ�����ץ��ʵ��

���������������շ�����ϵ�Ŀ��˱����ƶ���Ӧ�Ŀ��˱����Է������ճ����������շ��������ж����еķ���������п��ˡ�

���������������շ�����ʩ�������������շ�����ϵ�Ŀ��˱����п��ˣ��ܽᾭ�飬�����������շ�����������ݲ�������Ӧ�ķ�����ʩ��

������������ǰ�ķ�����Ч

�����ͽ�����˰��ϵͳ������������������˰��ϵͳ���������շ����������еĹ����в����ƶ���ϵͳ�ڲ���������ͷ����ܹ���ȡ�����½�չ��һ��ǿ���˷��շ�����ͨ���������յ�IJ��ң���������ط��յ�������ƶ�����ش�ʩ��һ���̶���ʵ���˷��յķ��������ƺͻ��⡣��������ҵ�������������շ��������Ľ�ϵ㡣���Ǽ�ǿ�˼ල��Լ���������շ��շ�����������ǿ����Լ���ܣ��γ���ְ�ܲ����ڲ����Լ��������������ǿ���ڲ�Ԥ�����ܵ�������ͬʱ��Ϊ�ⲿ�ල�ṩ����Ч��Ϣ���ؿ��˼ල�������ͷ�ʽ������������ʵ���������Ρ�ͨ���Ը�λְ��Ĺ淶�����ƣ������ʵ���Σ�Ϊϵͳ�ڲ����������������ƺ�“һ������”����ʵ�����˻��������ǽ����˸ɲ�ְ�����Է����������շ��յ�������������������յ����������ɲ�ְ���ķ��շ�����ʶ��������ʶ������ǿ��

������������ǰ˰��ϵͳ�������շ������ڵ�����

����1.˼�����������ʽ

�������ܷ��ϣ�����������˰��ϵͳһֱ����������˼�������ÿ�궼�Ὺչһϵ�е�����˼��������������Ȼ���ڽ���һ���£���������֮�Ժ��������λ����Ϊ�����˰�����룬��ʵ�ʹ�����һζ����֯����Ϊ�ص㣬��������ʽ������ʹ��˰����Ա��ִ�������г���Υ���涨��̵�����

����2.�ල�����ڱ��滯

������ǰ��˰��ϵͳ�ļල������Ȼ����“ȱλ”��“Խλ”��“��λ”������ȱ��Ȩ���ල�ij�Ч��Ч���ơ�һ���棬һЩ��صĹ����ƶȲ�����ȷ���塣���ճ��ļල�����У��ͼ��첿����ʱ��һ�²�����һ�µ�˼�뵼�²�Ը������ȼල����һ���棬���ܺܺõ�����ල�������ص㡢Ŀ�꣬�ල�ĵķ���Ҳ������ڻ��顢�ļ��ȵļල����ʹ�ල����������ʽ���ͱ��滯���ڼල�����巽�棬�еļල�������������ռල��ʶ��ǿ����ʹ�����������������ձ飻�ڼල���巽�棬���ڸ�������Ա�����Ǹ����쵼�ɲ�ȱ���Ƚϸߵ�˼���������ʣ���ͷ��Ը���ܼල����˶������Ҳ�����ӣ��ڼල�������棬������Ϣ����ͨ��ȱ����Ч��Ϣ��������Ӷ����ºܶ���Ч����Դ���ܺܺõı����á�

����3.�ƶ���ϵ������

����˰��ϵͳ���������շ������и����Ժ�����Ե��ص㡣��ʵ�ʲ�������һֱ�������ƶȵĽ�������“������”���ص㣬˰����һ��һֱ����֯����Ϊ�ص㣬ֱ��ijЩ�������������ƶ���Ӧ�Ĵ�ʩ����ֹ��һ�δ�������ķ�����һ���������ƶ�Ҳ����ͬ���裬ֱ���´�ͬ�������ٴεij��֣����DzŻ������ƺ��и���ص��ƶȡ�

�����������Ľ����;��õķ�չ���е��ƶ��Ѿ�����ʵ�����ѹ���һ���������⣬���ӿ�֤���е��ƶ�����Ӳק�IJ������������Ͳ��ţ�������Ч�Ľ�ϱ����������ŵ������ȱ��Ӧ�õ�����ԣ��е��ƶ�ֻ��һЩ�ն�����������������������أ��е��ƶȿ��ƽ�ȫ����û����֮��Ӧ�IJ������̣�����ʵ�ʹ��������Ժܴ��Ժ��ѿ��ƣ�����������Ҳ���ܼ�ʱ��Ч�Ĵ�����

����4.δ�γɿ�ѧ��Ч����

����˰��ϵͳ���������շ�����ϵ�Ĺ���Ҫ�������������ɲ��������Ҫ�γɳ�Ч�Ļ��ƣ���˰��ϵͳ�ڲ������ӷ��յ���Ŗˣ�������ķ��֣�����ذ������ռ���ԭ�����������������Ĵ�������Ϣ�Ĵ��ݣ�����ƶȵĽ�������Ӧ��λ��Ԥ����ʩ���Լ���ѵ����ȡ�;�����ܽᣬֱ�������Ų����DZ�ڵķ��յ㣬������ۣ���������Ҫ���ϵIJ������ơ���˰��ϵͳ�ⲿ������˰�ˡ���Χ��Ⱥ���������Ŷ�˰��ϵͳ�ļලҲͬ����Ҫ������һ����Ч���������շ����Ĵ���˰��ϵͳ�ڲ����������շ���Ҳ��һ����Ч�ļල�Ͷ��١�

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...