��������˶ʿ����

������2�� -Щ��ɲ���ȡ��ͨ�ֶΣ���Ӱ�����������Ȩ����

�����еĴ�ɲ�����ί���������ߺ�Ϊ��˳����ô��������ͬ�⣬�����ٿ������������ۣ�����������ػ��������δ������ʽ����������뻧�Ҵ������ǩ�ֻ���������ڷ�����ǩ�֣�һЩ�����������汻��ǩ���֣���ʹ���������������Ȩ�����ᡣ

������3��ũ�弯����߲�����ȫʵ�ֿ�ѧ����Ϸ�����

����һЩ��ɲ��Գ����ϵ��������ڸǾ������ݵ�Υ�档�����еĴ�ɲ�Ϊ���˽Ը����ȡ��ͨ�鳤����˵������һ���ľ�����������������ʹ����ʹ����ǩ�ֻ�Ѻ��

���������弶��������ƶȲ���ȫ

�����ƶ��ǿ��Ƶ���ù��ߣ�ȱ���ƶȵ�Լ���Ϳ��ܴ���ʧ��״̬���������弶�������֮���Գ��ֻ��Ҿ����������ԭ�������ƶȵ�ȱʧ��

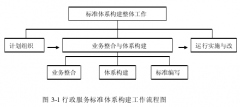

������1��ȱ��ͳһ�Ĵ弶��������ƶȡ�

����������ȱ�����������ƶȡ����ڸ������Ǵ�2008�꿪ʼ���й��֣������֣��ֱַ������ڲ�ͬ���أ�������ԭ���Ĺ���ģʽ����ת��������ܴ���ȱʧ״̬��Ҳû�н���ȫ��ͳһ�Ĵ弶��������ƶȡ���ˣ���ũ�����Ŷ��ڸ��֣��IJ��������ָ��ʮ�����ޡ���Σ��弶����ȱ����������ƶȡ��еĴ�û���γɹ̶��IJ�������ƶȣ��������ݾ���ʹ�ɲ�����־������������Ҫ��ɲ�����������ȫ��IJ���֧Ȩ������˲����������ҡ��ڲ���Լ����ʧ��״̬������ʵ���� "���������",�еĴ�ɲ��о�����֧����������Ѷ��ˣ��Ϳ�ʼ�����뷽������⣬���ڴ弯�����뾭�������ˣ�������֧�������ء�

�����ڹ����бꡢ����ኹ����ʲ����״��õ��ش������ϣ�������ɲ�Ϊıһ��֮���������������߳�����������Դ����ƽ̨��ֱ�ӷ����Ͳɹ���

������2����֧�����Դ�

����һ�ǽ�������ί���д��ѵ�֧�������������࣬��ij��2011�ꡢ2012�ꡢ2013���д���ռ�������õı����ֱ�Ϊ14.77%��17.59%��19.56%,�Ҵ��д�����û��˵�����ɡ��д���ϸ�������嵥���ͷѱ��������Ҵ��ڴ��ִ�ŵ�����ɲ���֯�������ľ���ƫ�ߡ����ǹ�����Ŀ�ĸ������ͬ��

������ij�������Ժǩ������ƺ�ͬ�ܽ��Ϊ8��Ԫ��ʵ��֧�����ȴΪ9��Ԫ��û�и��κ����˵���Ͳ����ͬ�����⣬һЩ���ǹ�����Ŀ���ۼ�������С��ȴ�ɴ�ί��ֱ�������ǩ����ͬ���ɸ�����֯ʩ�������̿�ֱ�����ֽ�֧�������ˡ����Ǵ��ڵ���ר��ѵ���������Ź��Ҷ�ũҵũ�幤����Ͷ��������ˮ�����̡���·���衢����ά�������𡢷��ߡ���Ѷ�ȷ����ר���ʽ������ϴ�Ϊ�ֲ��������õIJ��㣬��Щ����ڼ�ռ������ר���ʽ�������������Ҳδ����ר��ѵĺ��㡣

���������弶�������ȱ����Ч�ල

������1�����ܲ���ҵ��ලʧ֮������

��������ʵ��"���������",��ƺ���������������ľ���վ��������ڴ弶����û��ר�ŵļල���ţ�������ũ�����żල����Ҳ����ֻ��ż���Ľ��г�飬ȱ�������ԣ����Ľ��Ҳû�����뼨Ч����Ŀ���������˶��ڴ弶����Ŀ�֧�Ƿ�����������Ƿ�λ��ȱ����Ч��ҵ��ල��

������2���弶��������������ѱ��ϡ�

�������ڵĴ屨��Աһ�㶼���ɴ������ѡ�ٲ���������ѡ����ɺ��ִ���ڴ�ɲ��Ը������ɵ�������Ա���������⣬�������Ա�ڹ�������ʱҲ����������������ƨ�ɾ������ˣ�ʹ�ô����������������Եò������ϡ���ij�屨��Ա������ԭ��ͻȻ��ְ�ؼң������εı���Ա��δ�������м�Ŀհ��ڴﵽ���ĸ���֮�ã��弶���������������ͣ��״̬��

������3��������Ա�����ڲ���Լ������

����ʵ��"���������"֮���ִ屨��Ա��Ϊ�Լ���"����"ж�ˣ����ڵ�"�Ϻ���",���ڴ�ɲ��IJ�������֧���ܲ��ˣ���Ϊ��Щ��Ӧ�ɻ�ƺ������ĵĻ�����ѹء�����ƺ����еĻ������Ϥ�弶��֯�����ͨ��ȱ�������Ƿǵ�������

������4������ලίԱ��ϸ���ְ��

��������ලίԱ���ɴ�������С�顢�����ලС�顢�ͼ�С�����϶��ɣ����Ա�Ի��רҵ֪ʶֻ��һ֪��⣬��Ʊ�ݡ���֧�Ƿ����Ҳȱ���ж����������ڴ���ලίԱ���Ա��������ͣ�һ��ֻ��1000Ԫ���ҵ����������Ա���������Բ��ߣ����Ѵ���ල������������һ�������"��ְ",�е�����Ϊʡȴ�鷳��ֱ�ӽ�����С���½��ɴ�ɲ��Լ����������⣬���ִ���ί��"һ����"�ڲ����Լ���λ�ã�������ලίԱ�����ڴ���ί���쵼֮�£��ӱܼල��

����ͬʱ����ලίԱ���������������ʡ������ȷ�����Լ��û���������Ӽල���á�һЩ����ලίԱ����ͬ���裬��ΪӦ���ϼ����İ��衣

������5������Բ���ļලȱʧ��

�����Ӵ����ڴ弶��������IJ���������������й����������ߵ�������֮���٣����ڲ��������������Į�����Ļ�����������ֿ�������̬�ȣ�������Ϊ��ɲ��ٿ��������弯��IJ��������Dz��������߹������������ڴ���ලίԱ�ᣬ�Ƕ��Ǵ����������ƵĻ���Ϊ��ɲ�������Դ�ɲ��ʹ���ලίԱ��ij�Ա�����ζ����½�����Ⱥ��Ⱥ��ϵ��һЩ�ط���ý��š�

�����ġ��弶������Ա����ƫ��

�������������еĴ弶������Աһ������ϴ����Բ����ļ��٣�רҵ���ʽϲ�Һ����ױ���ί�����û�ܿգ���Ϊ��ɲ���Դ�ȡ�����˽�õ������"����".�ܶ��ƻ���Ա֮ǰ��δ�Ӵ������רҵ��ͬʱҲû�вμ���Ӧ����ѵ��������ѡ�Ϻ�ֱ����֤�ϸڡ���ͳ�ƣ�������12���弶����Ա�У��л�ƴ�ҵ�ʸ�֤�Ľ�5�ˡ�

�������⣬����������Ա�����������ְ����Ϊ"���������"֮���Լ�ֻ��Ҫ�ռ�Ʊ�ݰ�ʱ���˼��ɣ�ȴ�����˶Կ�֧�����ԡ�Ʊ�ݹ淶�Ե�ǰ������飬��������������֧�����ϸ�Ʊ�ݽ�����ƺ������ģ����ƺ������IJ���ֱ�ӵľ����ˣ����Ѵ�Դͷ�ϰ��տ�֧�ĺ����Ժ���ʵ�ԣ��Ӷ�����˲�������Ļ��ҡ�

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...