��������˶ʿ����

�����ڶ����ҹ��弶��������IJ����뷢չ

�����弶�������һֱ���ҹ�ũ�徭�þ�Ӫ�������ص㹤����Ҳ��ũ��Ⱥ�ڹ�ע�Ⱥܸߵ��ȵ����⣬���IJ����ͷ�չ�ǰ����Ŵ塢�弯�徭����֯�IJ����ͷ�չ�����ϱ�Ǩ�ģ������ҹ��弶��������ķ�չ���̺�ģʽ�������������ں�۲�������ʶ�Ͱ��յط��弶��������д��������ԭ�̶�Ѱ���Ż��������弶��������ĶԲߡ��ر��ǽ��������ų����̵ļӿ죬�弶������������д弶�������ģʽ����Ӧ���Գ�������ʹ�ʹ���ǴӶ���֮���ì�ܺ���ϵ��������˼�����о���

������һ���ҹ��弶��������IJ����ͷ�չ����

����һ����ʹ弯�徭����֯�IJ����ͷ�չ

����������ָ�Ĵ弶��ָ�弶���徭����֯�����д弶���徭����ְ֯�ܵĴ壨�ӣ���ίԱ�ᡣ�弯�徭����֯�IJ���Ҫ���ڴ�IJ�����20ʵ��50���ĩ��ũ�弯�徭����֯�����������ʽ��������ʱ��ȫ������������ˮ��Ϊ���ĵ�ũ���������߳���Ϊ���������������������������ũ������������硣

����ʮһ������ȫ��֮��ũ���ͥ�а�������������ũҵ�����Ӫ��ʽ��ת��Ϊ��ͥ��Ӫģʽ����������Ȼ���塣����й�ũ����������絽��ת�䣬��ԭ�е�������ӵĻ����ϣ�������Ȼ�壬����������������֯--����ίԱ�ᡣ����ũ��ĸ�����Ϊ�淶����ίԱ�����֯������1987������䲼���л���������ίԱ����֯����������������������Ľ��ƴ����齨��

��������ũ��ĸ�IJ����ײ����ƣ�ũ�弯�徭����֯�Ĺ淶�����߷��治��ȫ��Ŀǰ�ҹ������ũ��������徭����֯�Ĺ������������ɴ���ίԱ�������С�����״̬��

���������弶��������IJ����ͷ�չ

�����弶�����������50�����ũҵ�������Ρ���˵��ʱ�����IJ������ݲ��࣬���Ѿ߱���������Ļ���Ҫ�أ������㡢�ƻ����ල�����ơ���ʱ�IJ��������Ҫ�ǽ��������ɱ��ĺ���Ͱ��ͷ���ȣ�ʵ�е��Ƕ�ͳһ��Ӫ��ͳһ���㡢�ּ�����ģʽ������������������ӣ�������������������ӡ��������������ĺ��㵥λ��������㱾����Ա�Ŀ������������ϡ��Ͷ����ֵȡ����������Ĵ弶�������ά�Ρ�ũҵ�������εĻ���������ܱ���������ƶȻ��ܲ���ȫ������ʱȷ���Ļ�������취�ͷ���취Ϊ�����IJ�������춨�˻�����

����ʮһ������ȫ���Ժ�ũ�徭�þ�Ӫ���Ʒ��������Ըı䣬��"��������"ת��Ϊ"ͳ�ֽ��"��˫�㾭Ӫ���ƣ�ũ����Ϊ������Ӫ��λ��ũ�徭��Ҳ�ɵ�һ��ֲ���Ԫȫ�淢չ����������������ҵ�������ҵ���ɷݺ����Ⱦ���������֯��Ӫ��ʽ��ũ��ĸ�ķ�չ�ٽ��˴弶�������������ƶȵ����ƺͷ�չ������Ĵ弶���������õ��Ǽ�Ǯ���ո����˷���1992�꣬�������䲼����ҵ����ͨ������ҵ�IJ�����������˹淶��1996�����������Դ����������֯�䷢�ˡ������������֯�����ƶȣ����У����͡������������֯����ƶȣ����У�������ȷ���������˷����ˣ��Դ弶��������ܺõ�ָ�����á�

������������������ũ�彨��IJ����ƽ��Լ�����ũҵ˰���ߵ�ȫ��ʵʩ�����Ľ��̼ӿ죬�弯���ʽ��ʲ���Դ����׳����"����"����"����"ת�䣬�����ʽ�������Ŀ�ڶࡢ��Դ�㷺���弶�����������ǰ��δ�е��Ѷȣ�ԭ�еĴ弶�������ģʽ�Ѳ�����Ӧ�弯�徭�÷�չ��Ҫ�弶����������ֻ����������ǣ����ط�չ�������ٴ弶��������Ļ��̽���ʺ�������չ�Ĵ弶�������ģʽ���������㽭�Ⱦ��÷��������ʼ��ȡ���ί��������ܵķ�ʽ��ũ�������ҵ�����õ���һ���̶��ϵĶ��ơ���ģʽ�ڹ淶����˲�����Ŀ���á�ͳһ���˷�����ǿ�����������ȷ����յ������õ�Ч����������һ��ʽ����ȫ����ũ����������ƹ㣬��Ŀǰ�弶���������Ϊ�ձ顢��Ϊ��Ч�ķ�ʽ�����Դ��ںܶ���Ҫ���ƺĽ��ĵط���

�����Ӵ弶��������ķ�չ����������ÿ��ʱ�ڵIJ�������ƶȶ����뵱ʱ�ľ������ơ����÷�չˮƽ����Ӧ�ġ����ƶ��������۱�������ũ�徭�÷�չ���µĽΣ�ԭ�еĴ弶��������ƶȱ�Ȼ�����뾭�÷�չ�ٶ�֮���ì�ܣ���ȻҪ��ĸ������ԭ�еĴ弶��������ƶȣ������䷢չ����Ӧ��

�����ڶ��ڴ弶������������ݺ�����

����

����һ���弶�������������

�����弶�����������Ҫ���ݴ弯���ʽ�ijO��Ͷ�ʡ����䡢��������������淶�����ƶȹ�����������������Ƽල�������ȵȡ����Ⱦ����ʽ�ijO�������ʽ���Ķ���ֱ��Ӱ�쵽Ͷ�ʡ����价�ڵ�ʵ�֣��ڳO�ʽ�ʱӦ��ѭ�������ʶ�ԭ����Σ�Ͷ�ʹ�������ɰ�ֱ��Ӱ���������Ķ��٣������һ������Ҫ�ϸߵ�רҵˮƽ���۹⣬Ҳ�Ƿ�������һ�����������ʽ����������ڷ�������У�һ��Ҫ��������ǰ�����볤Զ���桢���������뼯������Ĺ�ϵ��Ҫȫ�濼�Ƿ������ߵĸ���������أ��ۺ�Ȩ�⣬�ҵ�����ʵķ��䷽ʽ��

���������弶�������������

����ũ���������Ǵ弶����ĺ��Ĺ���������ϵ���弯���ũ����������棬����ũ�彨�����Ҫ���ݣ���������������ά��ũ��Ϸ�Ȩ�桢��һ��ʵ�������������ٽ�ũ���г�ȶ�����ֹ��ɲ����ܵȷ�����нϴ����á���������������ᾭ�õ�Ѹ�ͷ�չ�ͳ����̵ļӿ죬ũ�����������Խ�����У�ũ��Ⱥ�ڶԴ弶�����֪��Ȩ���ලȨ������Խ��Խǿ�ң����ڴ�����ŷ��¼�������������ǿ�淶�弶�����������ÿ̲��ݻ���

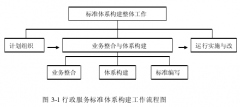

�����������ҹ��弶��������ļ���ģʽ��������

�����ƶȱ�Ǩ�������ƶ����������е���Ҫ��ɲ��֡����ƶ�������Ϊ���ƶȱ�Ǩ���Ƿ�ָһ���ƶȵ���ʷ�α仯��������ָһ�ָ�Ϊ�Ż�������Ч���ƶ�ȡ��ԭ�е��ƶȡ��ƶȱ�Ǩ�Ķ�����Դ����Ϊ�ƶȱ�Ǩ������--"������"��"�ɱ�һ����"���㡣�ƶȱ�Ǩ�Ķ���������ԭ�ƶȵĹ������㲻�������µ����Ӷ������ԭ�ƶȵIJ����⣬��������ƶȱ�Ǩ��Ԥ���п����˻���Ŀ��ܣ����dz���ȥ�ı�ԭ�е��ƶȡ��弶��������Ӳ������������Ŵ弯�徭�õķ�չ׳�������������ʶ�ľ��ѣ�ԭ�еĴ弶��������ƶȽ���������������Ⱥ�ڶԾ��÷�չ������������������ˣ��ڲ�ͬ�β�ͬ����ѡ���˲�ͬ�IJ������ģʽ����Ҫ���������֣�

����һ�����˴��ʽ�������ģʽ

�������˴��ģʽ��Ҳ���Գ�Ϊ�����������ģʽ����ָ�ɴ�ί��ѡƸ��������Ա����ũ�弯�徭����֯�IJ����ƹ������������������Ա�ܴ�ί��������Դ�ί�Ḻ�𣬴�ί���ȫ������𡣸�ģʽ�Ǵ弶������������ι��ũ���������õķ�ʽ��Ҳ�Ƿ����ҹ��������ε���ط��ɷ���ġ�������ũ�徭�õķ�չ������ģʽ����ʾ���뾭�÷�չˮƽ�IJ���Ӧ�����ֱ���¶��������з����˺ܶ�����⣬�������ҵ�����ʲ��ߣ����˻��ң������ɲ�����ְȨ���մ�����Ա�������Ϲ�IJ��������Ϊ�ȵȡ����ý�Ϊ�����ũ���������ʼ̽�������IJ������ģʽ��ȡ�����˴��ģʽ��

�����������ί���Ʋ������ģʽ

�������ί���Ʋ������ģʽ����һ��Դ��Ե���ҵ�������ھ��÷�����غ�ũ��������䴴����Ŀ�����ڷ��������ķ�Χ�ڣ��ѻ����Ա�������������������ָ����������н�ǿ����רҵ֪ʶ������ũ������ĵ������Դ弶����ʵ�й�������ʵ��������Ϊ��ֹ��ɲ����ܶ���ȡ�IJ���ල��ʩ������������ʽ����˴������ͬ�ġ�����һ����ÿ�Ƹ��ѡƸ�ķ�ʽѡ���������������������������֯��Ƹ��ѡƸ�������������������������ͬ�⡣һ����˵��ί���������弶�������Աҵ���Ͻ�������������ܲ����쵼��������͵���������֯���²���ͳһ���������ܴ�ί��Ŀ��ơ�Ŀǰ����ģʽ��һЩ�����������ƹ㣬�Է����������淶�������˽Ϻõ����ã���������������ε�ì���ԣ�����ģʽ���������顣

�������������磨����ʽ�������ģʽ

������ͥ�����а�������ʵʩ���������ڼ��˷�����ԭ�����ո����˷���Ϊ������˷����ܶ���Ʋ�����Ӧ��������ȱ��ѧϰ��ߣ�����ԭ���ķ������м��ߣ������ý�����˷��ּǴ���Ŀ�ͷ���ȵȣ�����������ֻ��ҵ�������һ�����ձ���ڣ�90�������������һ����ʼ���д����磨����ʽ��ģʽ��

��������������վ���ƺ������Ĵ�������ˡ������ʽ��ģʽ������վ�������ˣ��ִ忪�������˻����ִ���й������弶�Ա�����ơ����ɸ�λ�������Ϸ�������ˮ�ˡ�����ʵ���൱�ڱ���Ա��ÿ�µ�����վ���ˣ�֧���ʽ�ʱ�辭����ලίԱ�ᣨ��������С�飩ͬ�⣬��ƾ�弯��;���վ˫��ӡ������ȡ�á�����ɿɱ�����������ı��ý��Ա�����֧��������ģʽĿǰ�DZȽϷ����ҹ����㾭�÷�չ��״�ģ��������ũ��������ã��ϺõĽ����ũ���Ʋ�רҵ����ɲ������ʽ������ͬ���ί����һ����Ҳ�������������ʹ������ε�ì�ܣ����費�����ơ�

�����ġ�����ģʽ�Ƚϼ�����

������������ģʽ�ҹ�ũ��������д��ڣ�ÿ��ģʽ�������ض��ľ��ú����λ����²����ģ������ڲ�ͬʱ�ڡ���ͬ�ľ��÷�չˮƽ��������

���������ξ���ѧ��Ϊ�����ú�����֮����Щ�������������ϵ��һ��ʱ�ھ����������뵱ʱ�����λ���������صġ�����Ϊ�ҹ������������Լ�ũ�������ᾭ�÷�չ������ת��ʱ�ڵĵĻ������飬�弶���������������ȫ�����г��������Ż��Ĺ��������������Ľ���ͳ�Ϊһ�ֱ�Ȼ����ʵѡ����ˣ����ί���ơ������磨���ܲ������ģʽ���Ǿ����й���ɫ���������ģʽ�������ҹ�����ͻ���ʵ������Ӧ�ġ��������ڿ��������Ļ������õ�ͬʱ��ҲҪ�������ǵ�����Ӱ����ܻ����ų��ķ�չ��������ʶ�ľ��Ѳ��������������Ⱥ�ڵIJ������Ǿ�Υ�������ˡ���ˣ����DZ�����ݸ��ص�ʵ���������ȡ�ʺϱ����徭����֯������չ�ص�IJ������ģʽ������ת��ʱ�ڵ�ũ�������Ӧ��취�Ի��ί���ƺʹ����磨����ģʽ���в���̽���Ľ�����ί�ɺʹ�����ʽ�ϱ��ⲻ�Ϸ������ء�Ȼ�������ѡ���ʺϵIJ������ģʽ����˵��θ������е�ģʽ�����ǰ���������ǰֵ����˼�Ŀ��⡣

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...