财务会计论文

3.环境会计准则理论分析与比较

3.1 环境会计的概念和功能

3.1.1 环境会计的概念

我国大部分学者(许家林,2004;肖序,2010)认为环境会计的会计主体主要是微观经济单位,它采用多种计量手段,对会计主体的环保活动及相关环境活动造成的财务影响进行核算和反映,是将企业环境活动引发的现金流动情况和环境绩效信息对外披露的会计学科。日本《环境会计指南(2005 版)》规定环境会计允许公司在正常业务过程中识别环境保护的成本,确定从相关环保活动中获取的收益,提供定量测量的最佳手段(货币价值或物理单位)并支持结果的传达。

两者关于环境会计的定义都指出环境会计是对微观经济单位的环境活动及与环境有关的经济活动,采用多种计量手段及计量属性,进行核算和控制的会计学科,环境会计信息披露的范围不仅包括以货币单位计量的环境活动资金运动,还包括企业的环境绩效情况。

3.1.2 环境会计的功能

传统会计学的基本功能是反映和控制,环境会计作为会计学的一个分支,其基本功能仍是反映和控制。日本《环境会计指南(2005)》把环境会计的功能分为内部功能和外部功能,作为企业环境信息系统的一个组成部分,内部功能使管理环境保护活动成本和分析环保活动的成本及对应的收益成为可能,并通过适当的决策促进有效和高效的环境保护活动的开展,环境会计能理想的充当管理层和相关业务单位管理企业的工具。通过披露企业环境保护活动的定量测量结果,外部功能允许企业影响利益相关者,如消费者,投资者,商业伙伴,当地居民和政府的决策制定。人们希望环境会计结果的公布能起到对利益相关者履行责任的作用,同时作为对企业环保活动的一种适当评价的手段。环境会计的功能如表 3-1:

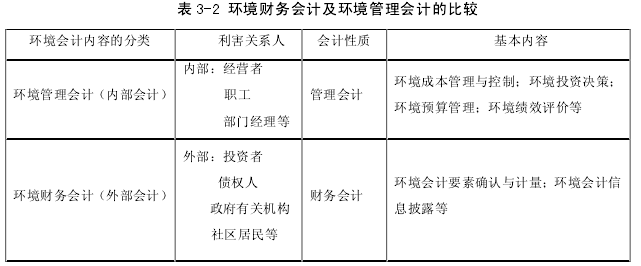

如上所述,会计具备两方面的职能:一方面是反映的职能,即对企业经营活动的资金运动按会计特有的理论与方法进行计量,并向外部信息使用者提供决策有用的会计信息。该任务主要是如实、客观地反映企业经营活动所引起的财务状况和经营成果的变化,一般称之为财务会计。另一方面,会计还有控制的功能,即着重为进行最优决策、改善经营管理、提高经济效益服务,有助于改善企业的财务状况和经营业绩,一般称为管理会计。财务会计和管理会计是企业会计信息系统的有机构成,两者的不同主要体现为功能及服务对象的不同,即财务会计主要为企业外部信息使用者服务,管理会计则是企业经营者管理企业的有效工具,两者相辅相成,包含在会计制度的统一体中。由此,本文认为环境会计也可分为环境财务会计和环境管理会计,本文以下主要讨论的是环境财务会计,对两者的比较见表 3-2:

财务问题是企业发展中的重中之重,一旦企业发生了经济危机,就一定会对其日后的发展趋势造成影响,甚至还可能引发破产,因此,十分有必要落实好企业的财务管理工作。...

农业科研单位和其他事业单位相比,具有较强的专业性,从而决定了其独特的管理方式.而农业科研单位的财务管理,有别于行政单位完全侧重于社会效益和企业主体完全追求价值最大化的财务管理方式,而是在社会效益优先基础上,追求经济效益的事业绩效最大化[1],农业科...

一、煤炭企业内部控制于财务管理的重要性煤炭行业是我国国民经济发展的基础性产业,也是我国具有优势资源的行业。这是由我国煤炭储量及国民经济发展阶段决定的。因此,煤炭企业在我国国民经济发展中占有相当重要的意义。近年来,各地通过规范行业发展,企业重...

一、问题的提出预算作为传统使用最广泛的管理控制手段,是国内外学者研究的一个热点和难点。鉴于国内外组织经营环境的变化和预算执行难度的增加,预算管理效率的提升受到了广泛的质疑。因此,如何提升预算管理效率,使其更好地发挥作用,成为学术界研究的内...

本文使用文献计量和内容分析的方法,对以往税务会计研究热点及热点之间的关系做出总结,并预测了税务会计的研究方向。大家在有关税务会计论文写作时,可以参考这篇题目为税务会计研究的热点问题探究的税务会计论文。原标题:税务会计研究的规律、热点和趋势...

参考文献[1]陈欢。浅析紫鑫药业财务造假案[J].当代经济,2013.12[2]陈莉。上市公司关联方交易舞弊及其审计研究[D].东北财经大学,2010[3]冯果,袁康。国际板财务欺诈风险的防范与法律控制[J].河南省政法管理干部学院学报,2011(Z1):51-55.[4]黄...

为了贯彻落实中央加快水利改革发展决策部署,在水利部党组的高度重视下,水利部正式建立了由水利预算项目储备、水利预算执行考核和水利预算执行动态监控组成的水利部预算管理三项机制。其中,政府采购管理与执行是作为水利预算执行中的重要环节。但在政府采...

会计是信息系统,主要的目的就是能够让信息的使用者依靠这些信息进行作出准确的判断。在当前的低碳经济理念的提出之后,我国在经济发展中也面临着诸多挑战,尤其是在众多企业的发展中,为能追求利益的最大化,就在外部的负面效应层面比较突出,这就有着环境...

第2章理论基础与文献回顾中国的会计制度很早就出现了,内容众多,在大学里都有专门的学科会计系。每个国家都根据国际会计准则(IFRS)设立适用于本国国情和企业制度规范的会计准则。例如,中国有自己的会计准则(PRC),美国也有自己的会计准则(USGAAP...

第4章研究结论与对策建议作为一个1920年成立并不断发展的全球跨国集团企业,无论从会计制度,还是从实践方面,都有自己独到并且非常成熟的经验和政策,研究润滑油工厂的会计制度设计,对于我国发展此类工厂企业,具有很好的借鉴意义。4.1建立完善健...