财务会计论文

4.4.8 环境会计信息披露的形式

对于企业应采用何种方式披露环境会计信息,一般认为有以下两种方式对企业的环境会计信息进行披露,一种是对原有的财务报表补充相应的环境会计信息或在原有的会计科目下补充与环境会计要素有关的明细科目进行披露。另一种是建立独立的环境会计报告体系以披露企业的环保资金来源及运用情况、企业的环保绩效信息。

(1)对原有财务报表进行补充的披露形式

美国注册会计师协会(AICPA)在《改进企业报告》的研究报告中提出可采用将环境会计信息纳入到财务报告中予以反映的方式披露相关环境会计信息,该报告指出应对现有的财务报表进行调整,在原来的正常项目下加入有关环境事项,具体调整见表 4-3.

由于我们对原有的财务报表的编制原理已较为熟悉,采用在原有财务报表中补充环境会计信息进行披露的形式在操作方面具有较强的可行性,但由于将环境问题造成的财务影响的有关信息分散在有关报表中,缺少可比性,给使用者获取及分析有关环境会计信息造成不便。将环境会计信息和财务会计信息混合在一起,也不便于企业环保投入及环保效益的比较,甚至会得出错误结论。

(2)独立的环境会计报告形式

日本较早就制定了完善的环境保护法律法规体系,企业普遍引进实施了环境管理制度,日本环境省发布了一系列环境会计指南及环境绩效指标体系以对企业编制、列报相关的环境会计信息提供指导,鼓励企业采用独立的环境报告书披露企业的环境会计信息,目前日本大多数企业自愿披露有关的环境会计信息且在环境会计信息披露方面走在世界前列。日本大多数企业采取独立的环境报告书的形式披露企业的环境会计信息,即在单独设置会计科目中对相关信息进行归类、核算,并将有关环境会计信息在环境报告书中进行披露以供信息使用者分析、利用。日本环境报告由环境报表主表和相关补充资料构成,其中主表主要有环境保护成本表、环保收益表、与环保活动有关的经济收益表;附表主要有环境成本附表、对相关情况下的成本与收益进行对比的附表等。

本文认为可借鉴原有财务报告的编制原理设计独立的环境会计报告,反映企业环保活动中的资金来源、运用情况及环保活动产生的财务影响即企业环保活动对企业财务状况、经营成果方面的影响,以反映企业在生产经营过程中环境责任履行情况,并可建立独立的环境资产负债表、环境利润表、环境会计现金流量表三张报表及相关附表以反映企业环境活动对企业财务状况及经营成果的影响,建立环境绩效表以反映企业环境行为及环保活动对环境方面的影响及环保活动所取得的业绩。

① 环境会计资产负债表

环境资产负债表揭示企业在一定日期企业环保活动对企业财务状况方面的影响,会引起环境资产、环境负债及环境权益要素的增减变化,该报表是根据“环境资产=环境负债+环境权益”等式设计的,见表 4-4:

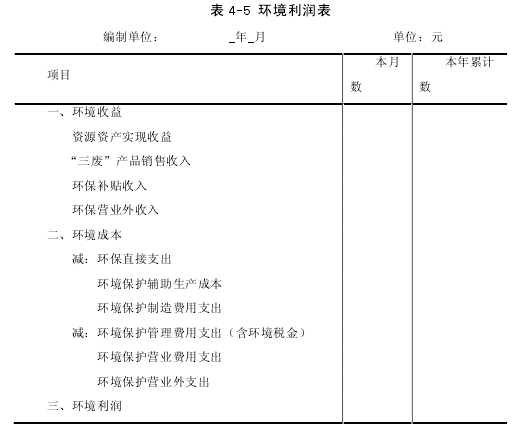

② 环境利润表

环境利润表反映企业通过拥有或控制的环境资源及有关环保活动所取得的收益、相关环境行为或环保活动所产生的成本费用及取得的环境利润,反映企业环保活动对企业经营成果的影响,具体内容及格式见表 4-5:

③环境会计现金流量表

环境会计现金流量表提供企业一定期间的现金流量信息,反映企业环境行为及环保活动对动态的财务状况的影响,主要表现为企业环保活动对企业经营活动、投资活动及筹资活动的影响,具体见表 4-6.

④ 环境绩效表

除了表格中披露的内容外,企业可对环境问题类型及对环境影响情况、企业环境管理制度及环保法规遵守情况、资源、能源投入及耗费情况、废弃物排放及污染治理情况、环保资金投入及运用情况等在附注中或建立专门的明细表予以反映。

⑤报表附注及附表

企业应在附注中对企业的披露范围、披露期间、采取的主要环境会计政策及变更、环境会计数据合并等情况进行说明,并根据情况列示环境成本、环境负债、环境资产明细表及环境资产减值明细表以全面反映企业环保资金来源及运用情况。

财务问题是企业发展中的重中之重,一旦企业发生了经济危机,就一定会对其日后的发展趋势造成影响,甚至还可能引发破产,因此,十分有必要落实好企业的财务管理工作。...

农业科研单位和其他事业单位相比,具有较强的专业性,从而决定了其独特的管理方式.而农业科研单位的财务管理,有别于行政单位完全侧重于社会效益和企业主体完全追求价值最大化的财务管理方式,而是在社会效益优先基础上,追求经济效益的事业绩效最大化[1],农业科...

一、煤炭企业内部控制于财务管理的重要性煤炭行业是我国国民经济发展的基础性产业,也是我国具有优势资源的行业。这是由我国煤炭储量及国民经济发展阶段决定的。因此,煤炭企业在我国国民经济发展中占有相当重要的意义。近年来,各地通过规范行业发展,企业重...

一、问题的提出预算作为传统使用最广泛的管理控制手段,是国内外学者研究的一个热点和难点。鉴于国内外组织经营环境的变化和预算执行难度的增加,预算管理效率的提升受到了广泛的质疑。因此,如何提升预算管理效率,使其更好地发挥作用,成为学术界研究的内...

本文使用文献计量和内容分析的方法,对以往税务会计研究热点及热点之间的关系做出总结,并预测了税务会计的研究方向。大家在有关税务会计论文写作时,可以参考这篇题目为税务会计研究的热点问题探究的税务会计论文。原标题:税务会计研究的规律、热点和趋势...

参考文献[1]陈欢。浅析紫鑫药业财务造假案[J].当代经济,2013.12[2]陈莉。上市公司关联方交易舞弊及其审计研究[D].东北财经大学,2010[3]冯果,袁康。国际板财务欺诈风险的防范与法律控制[J].河南省政法管理干部学院学报,2011(Z1):51-55.[4]黄...

为了贯彻落实中央加快水利改革发展决策部署,在水利部党组的高度重视下,水利部正式建立了由水利预算项目储备、水利预算执行考核和水利预算执行动态监控组成的水利部预算管理三项机制。其中,政府采购管理与执行是作为水利预算执行中的重要环节。但在政府采...

会计是信息系统,主要的目的就是能够让信息的使用者依靠这些信息进行作出准确的判断。在当前的低碳经济理念的提出之后,我国在经济发展中也面临着诸多挑战,尤其是在众多企业的发展中,为能追求利益的最大化,就在外部的负面效应层面比较突出,这就有着环境...

第2章理论基础与文献回顾中国的会计制度很早就出现了,内容众多,在大学里都有专门的学科会计系。每个国家都根据国际会计准则(IFRS)设立适用于本国国情和企业制度规范的会计准则。例如,中国有自己的会计准则(PRC),美国也有自己的会计准则(USGAAP...

第4章研究结论与对策建议作为一个1920年成立并不断发展的全球跨国集团企业,无论从会计制度,还是从实践方面,都有自己独到并且非常成熟的经验和政策,研究润滑油工厂的会计制度设计,对于我国发展此类工厂企业,具有很好的借鉴意义。4.1建立完善健...