mba毕业论文

3铁矿石期货现状

3.1国外铁矿石期货

3.1.1国外铁矿石期货产生的背景

1950年前全球铁矿石交易方式以现货交易为主;20世纪60年代,日本成为澳大利亚铁矿石的主要购买方,双方开始签订短期合同,并在60年代后期逐步发展为长期合同,铁矿石量和价都锁定10-20年;20世纪70年代,欧美借鉴日本经验大量进口铁矿石和签订长期合约。1980年(1981财年),铁矿石长协定价机制决定采取年度铁矿石价格谈判的方式,此种方式平稳运行近30年。其框架是:

根据惯例每年由世界主要铁矿石供应商与其主要客户进行谈判,决定下一财政年度铁矿石价格,价格一经确定,在下一财年,双方将依照已谈定的价格执行合同。

铁矿石需求方中的任意一方与铁矿石供应方中的任意一方价格达成一致,则铁矿石价格谈判结束,国际铁矿石所有供需双方均接受此价格,这一谈判模式即“首发一跟风”模式;且计价基准为离岸价,同一品质的铁矿石各地涨幅一致,即“离岸价、同涨幅”.

在长协年度定价机制下,供方可长期均衡占领市场,需方则获得稳定供货渠道。在铁矿石供需平稳的背景下,该体制较好地维护了谈判双方利益。

20世纪90年代以来,伴随着中国等发展中国家钢铁工业蓬勃发展,铁矿石全球供需格局变化剧烈,矿石产量的增长无法满足钢铁产能的迅速扩张,原材料严重紧缺,现货价远高于长协价,成为长协年度定价机制解体的导火索。

出于对长协年度定价机制不满,三大矿山(淡水河谷、力拓、必和必拓)各自谋求对自身有利的定价方式。2008年在淡水河谷(Vale)谈定首发价后,力拓(RIO)单独争取到了更大的涨幅,‘<同涨幅“规则被打破。2009年在日韩钢厂与三大矿山(淡水河谷、力拓、必和必拓)确认了 ”首发价“后,中国与三大矿山(淡水河谷、力拓、必和必拓)之外的FMG达成了价格略低的协议,”首发一跟风“规则被打破,铁矿石长协年度谈判就此破裂。

2010年3月,淡水河谷(VALE)率先将原有年度基准定价改变为季度定价,之后力拓(RIO)和必和必拓(BHP)与多数亚洲客户以到岸价基础达成协议,至此铁矿石年度定价机制瓦解,转而代之的是季度定价机制。

在季度定价仅仅运行两个季度之后,必和必拓(BHP)开始推行月度定价。

2011年6月23日,力拓(RIO)方面也表示放弃季度定价,将转向更为灵活的铁矿石定价策略,包括按季度、月度甚至每天进行定价。长协体系目前虽然协议时期依然较长,但其定价机制逐步贴近现货。

造成这一局面的根本原因,在于淡水河谷(VALE)、力拓(RIO)、必和必拓(BHP)三大矿山(淡水河谷、力拓、必和必拓)的垄断。而国际铁矿石价格长协机制的破裂,指数定价的形成,使铁矿石定价进一步贴近现货价格,而这样更加凸显了中国在铁矿石定价话语权的缺失,加剧了中国钢铁企业原材料釆购的负担。

所谓的指数定价是指以铁矿石指数为结算基础的浮动定价方式,具体是以事先约定好的某一特定时期的铁矿石指数平均价格为准,制定未来一定时间的铁矿石结算价格。

目前铁矿石主要有三大指数:分别是环球钢铁TSI指数、英国金属导报MBIO指数,以及普氏能源资讯普氏Platts指数。TSI指数主要统计品位为62%和58%的铁精粉,到中国港口到岸价格的每日变动趋势;MBIO指数是以中国青岛港62%品位铁矿石为基准,将所有56%-68%品位铁矿石折算为62%品位;普氏Platts指数则是以折算到62%品位的青岛港铁矿石现货矿到岸价计算。

由于铁矿石长协定价体系的破裂,铁矿石定价开始了从季度定价、月度定价,到指数定价的发展。铁矿石定价模式越来越表现出灵活化及短期化。铁矿石协议价格的短期化使铁矿石价格更加灵活,能够根据现货价格的变动及时做出反应,铁矿石价格波动大大增加,波动导致买卖双方风险增大,产生了对价格避险工具的需求,从而引发国际铁矿石金融衍生品市场的迅速发展。总结起来,铁矿石价格的发展路径以及未来的趋势可归成为”长协价一现货价一期货价“.

3.1.2国外铁矿石期货品种

2008年,德意志银行(Deutsche Bank)和瑞信(Credit Suisse)先知先觉地杀入铁矿石衍生品市场,推出了铁矿石掉期合约,起初并不提供结算服务。随着铁矿石金融化在全球加速蔓延,私下的、双边的掉期交易买卖双方都承担着较大的违约风险。为此,铁矿石掉期合约场外结算服务应运而生。2009年4月,新加坡交易所(SGX)率先推出铁矿石掉期合约OTC结算服务。铁矿石掉期清算所出现之后,掉期交易可以任意选择对手进行交易清算。新交所规定,每月月底以合约月份铁矿石价格指数的算术平均值为标准进行结算。铁矿石掉期交易以铁矿石价格指数的月度平均值作为标的物,由于指数无法交割,因此合约以现金方式结算。

在现金结算过程中,涉及到两个价格:一个是合约约定的买入(卖出)价格,另一个是到港(CFR)月度均价。两者之间价差,即为掉期交易者的盈利或者亏损。

这相当于在以上两个价位进行了一买一卖的现货交易,但省去了现货交易牵扯到的相关成本,而且结算时双方既不发生铁矿石实物转手,也不发生铁矿石购买本金转移,只是就合约规定数量的铁矿石两个价格的价差进行结算。

2013年伦敦清算所(LCH)、美国洲际交易所(ICE)、美国芝加哥商业交易所控股公司等,也开始提供铁矿石期货期货交易和结算服务。

自此可以看出,随着铁矿石期货约的出现,铁矿石逐步向指数化、金融化定价机制转化,这是铁矿石交易市场发展到一定阶段后的客观要求和必然产物,也是不可避免的发展趋势。然而,一方面由于中国外汇额度审批手续重重,另一方面海外期货市场某种程度上交易透明度不高,因此这些铁矿石期货产品一直未能为中国钢铁企业所用。

3.2中国铁矿石期货

3.2.1中国推出大连商品交易所铁矿石期货的背景

近年来,随着我国经济发展带动钢铁需求量日益扩大,铁矿石进口量不断增加,钢铁企业对管理风险的需求日益高涨。大连商品交易所提供的资料显示,2010年,铁矿石的年化价格波动率为18.6%,2012年达到24.3%.2012年我国港口平均铁矿石库存为9400万公吨,按主流现货年平均价格900元/公吨计算,产业每月承担的铁矿石价格风险为116亿元,而2012年我国80家大中型钢铁企业利润总额仅为15.8亿元,原料价格风险是利润的7倍以上,企业经营雪上加霜,产业迫切需要风险管控工具。

2013年10月18日中国大连商品交易所推出我国第一个、目前也是我国唯一一个铁矿石期货。大连商品交易所铁矿石期货的推出,化解了国外铁矿石期货蓬勃发展,而中国钢铁企业长期无法参与铁矿石期货的尴她。首先,大连商品交易所铁矿石期货使用人民币交易,不涉及汇兑问题;同时大连商品交易所期货市场的透明度和专业度,让国内钢铁企业能够真正的放心参与其中。

3.2.2大连商品交易所铁矿石期货基本情况

大连商品交易所公布的期货合约交易单位为每手100公吨,最小变动价位为每公吨1元人民币,涨跌停板幅度为上一交易日结算价的4%,最低保证金为合约价值的5%,合约交易月份为1月~12月,最后交易日和交割日分别为合约月份第十个交易日和最后交易日后第三个交易日,交割方式为实物交割。

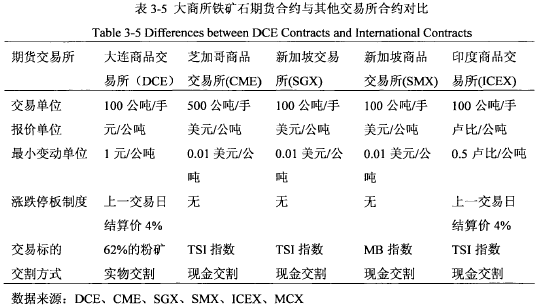

同样是以铁矿石为标的,那么大商所的铁矿石期货合约与其他国家有何不同呢?

首先,计价方式不同。大商所采用人民币计价,印度商品交易所(ICEX)和印度大宗商品交易所(MCX)则是卢比计价,其他均为美元计价;第二,交易标的不同。大商所的标的是62%的粉矿,其他则多以指数进行结算,包括TSI指数和MBIO指数;第三,交割方式不同。与其他交易所的现金交割不同,大商所采用的是实物交割(如表3-5所示)。我国作为全球第一大铁矿石进口国,拥有庞大的现货市场,因此具备进行实物交割条件。

中国铁矿石期货与国外铁矿石期货的本质区别,使其能够充分发挥其价格发现功能,同时为中国钢铁企业提供有效的金融工具,促进中国钢铁企业健康繁荣发展。

2理论基础及文献综述2.1理论基础2.1.1期货市场的作用期货市场是商品经济发展到一定阶段的产物,是建立在现货市场基础之上的工具市...

第3章AB银行私人银行业务发展现状及问题3.1AB银行私人银行业务发展情况AB银行于2011年末正式启动推出私人银行服务,凭借服务理念获得了市场的认可:AB银行私人银行面向可管理资产达到800万人民币的个人高端客户提供服务,目前私人银行服务的客...

4C公司期货中间介绍业务的管理问题成因分析C公司从事的中间介绍业务贯穿于投资者适当性管理、期货账户开立、交易风险控制、投诉处理等多个业务环节中,这几方面都是中间介绍业务的风险点,因此在开展业务过程中应特别予以关注.以下针对3.4中简述的C公司在业...

第三章就业导向下民办高职院校发展现状第一节2013年高校毕业生的就业情况近年来我国宏观就业形势面临着巨大压力,综合表现在经济放缓、结构性矛盾突出以及就业总量持续增加等三个方面,且高校毕业生被有效启用数有下降的趋势。2月初的一份对近500家...

5C公司期货中间介绍业务的管理对策5.1总部业务的管理对策5.1.1完善中间介绍业务管理制度针对3.4.1指出的问题以及4.1.1对问题做出的分析,通过补充、完善投诉处理时限等措施进行改进.对于3.4.1中提到投诉处理时限要求不明确的情况,营业部应按流程指定专人...

摘要证券公司期货中间介绍业务为投资者参与金融衍生品提供了便利,逐渐成为公司稳定旳中间业务收入来源.如何在合规经营的基础上,提升中间介绍业务的市场竞争力成为c证券公司中间介绍业务要解决的首要问题.本论文以C证券公司为研究对象,分析了C公司期贷中...

1绪论1.1研究背景期货中间介绍业务,是指证券公司接受期货公司委托,为期货公司介绍客户参与期货交易并提供其他相关服务的业务活动⑴.期货中间介绍业务满足了C证券公司客户投资金融衍生品的需要,是C公司中间业务的主要组成部分,也是C公司经纪业务的重要利...

5中国钢铁企业应对铁矿石期货影响的策略铁矿石金融化趋势已经不能逆转,中国大连商品交易所铁矿石期货的出现为中国钢铁企业带来更多的机遇与挑战,如何充分利用这一金融工具达到规避企业经营风险的目的,进而提高企业盈利能力,是中国钢铁企业面临的新的课...

2文献综述中间介绍业务这一运行模式起源于美国,在美国、英国以及中国台湾等金融期货发达地区处于成熟阶段,并得到了金融市场的认可,取得较为全面的发展.本章主要通过文献的回顾来介绍国内外期货中间介绍业务的主要模式及管理经验.2.1美国期货中间介绍业务...

3国内外商业银行与互联网金融发展现状分析3.1国外互联网金融的发展现状国外互联网金融起步较早,剖析国外商业银行的做法,可以为我国商业银行电商平台发展和建设提供参考和借鉴。从发展经验看,美国是互联网金融发展的始发地。随着上世纪90年代信息化革命...