mba企业管理论文

第4章 中国工商银行提升网点竞争力的战略选择——以虹口支行为例

本章通过 SWOT 矩阵,对中国工商银行虹口支行网点现状进行了具体分析。挖掘了该支行基层网点当前存在的优势和劣势,目前面对的潜在机会和威胁,并初步得出了基层网点转型的结论:中国工商银行基层网点竞争力提升必须采取差异化的战略。功能定位是竞争力提升的基础。要按照“因地制宜、分类指导”的原则,对不同网点实施差异化功能定位,把网点打造为全行发展零售业务的基础平台。此外,本章还通过对两组,共四家基层网点进行实证分析,对中国工商银行基层网点竞争力提升过程中采取的差异化战略进行了进一步的细化。在差异化战略的基础上,通过建立基层网点可比标准,对基层网点进行差异化的功能定位,通过建立基层网点竞争力评价体系,调动网点面向客户的产品配置销售积极性。

4.1 中国工商银行网点竞争力提升的 SWOT 矩阵分析——以虹口支行为例

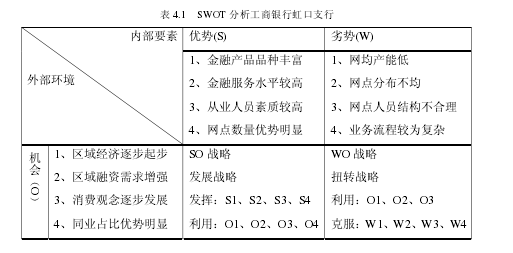

运用 SWOT 分析法综合考虑工商银行虹口支行的内部条件和外部环境的各种因素,进行系统评价,从而为企业选择最佳的竞争战略提供依据,工商银行虹口支行的SWOT 分析如表 5-8 所示:【1】

在 SWOT 矩阵分析中,考虑了关键的影响战略决策的劣势和威胁。根据分析结果,工商银行虹口支行应该充分发挥自身的优势、利用外部的一切机会,并通过采取一系列措施,弥补自身的劣势,摆脱外部的一切威胁。在网点竞争力提升的过程中,我们首先要对网点进行差异化功能定位。

功能定位是转型的基础。要按照“因地制宜、分类指导”的原则,对不同网点实施差异化功能定位,把网点打造为全行发展零售业务的基础平台。因此,在兼顾资源环境、内部结构差异化等因素的基础上,以客户为主线,区分法人、个人、本外币结构等维度,以实证分析的方式,分别选择了 4 个网点,分为两组样本,其中:大型网点组包括 A 支行和 B 支行;中型网点组包括 C 支行和 D 支行。

4.2 样本分析

4.2.1 指标体系

涵盖网点基本情况、客户结构、业务规模、经营效能等方面的 65 个指标,综合比较样本网点的网点竞争力。以比较分析方法,通过对两组样本网点的分别比较分析,结合自身实际状况,试图寻找网点竞争力提升核心动因,并在此基础上重新构建符合分行转型发展需要的评价体系。

4.2.2 大型网点样本分析

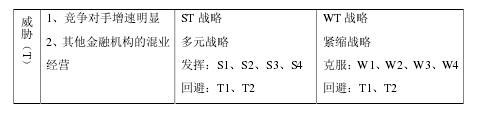

(1) 基本情况A 支行和 B 支行均地处区域内商务区,资源环境相对较好的大型网点。

相似点:组内网点业态、人员规模、评价等级等基本指标相似度较高。

差异点:营业面积 A 支行为 2571.52 m2,大于 B 支行的营业面积 2033.35 m2;而工资等级方面,B 支行为 13 级,略高于 A 支行的 12 级。【2】

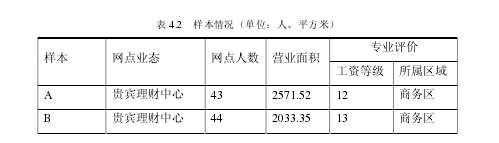

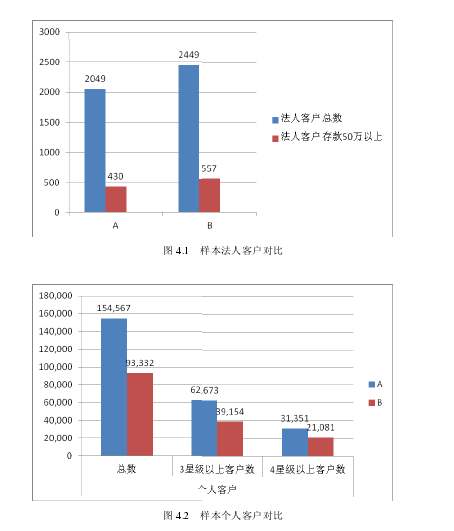

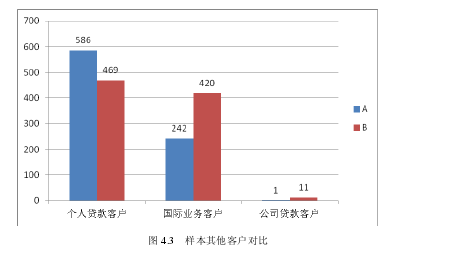

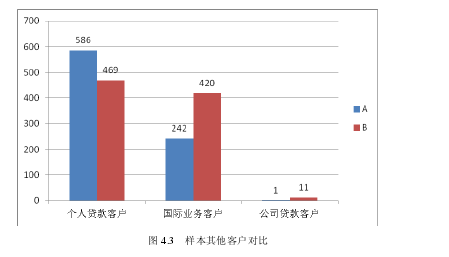

(2) 客户结构A 支行与 B 支行在法人客户总量上较为相似,优质客户占比基本一致。从个人客户看,A 支行 3 星级以上客户规模明显大于 B 支行,4 星级以上优质个人客户总量达 3.1 万户,近 B 支行的 1.5 倍;个人贷款客户规模也是 A 支行较大,大于 B 支行117 户。但在国际业务和法人贷款客户方面,A 支行明显落后。【3-5】

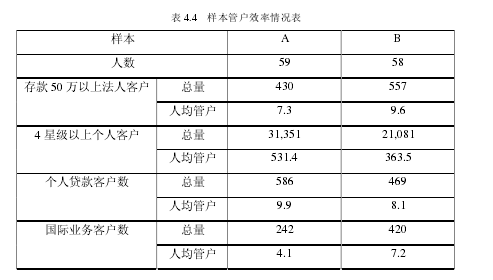

(3) 管户效率从对法人优质客户管户情况看,B 支行人均管理半径相对较大,人均管户 9.6 个,大于 A 支行 2.3 个。

从对个人优质客户管户情况看,A 支行人均管户达到 531 户每人,工作效率明显高于 B 支行。个人贷款管户效率也是 A 支行更高。

从国际业务管户情况看,A 支行与 B 支行差距较大。【6】

4.2.3 中型网点样本分析

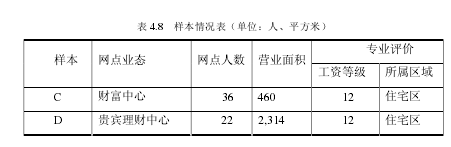

(1) 基本情况C 支行和 D 支行均处在居民聚集区,员工人数相对精简的中型网点。

相似点:组内各专业评价等级完全一致。

差一点:C 支行为财富中心,D 支行为贵宾中心;网点人数 D 支行更为精简,总量为 22 名员工,比 C 支行少 14 名员工;在营业面积方面,D 支行为 2314 m2,远大于 C 支行。【7】

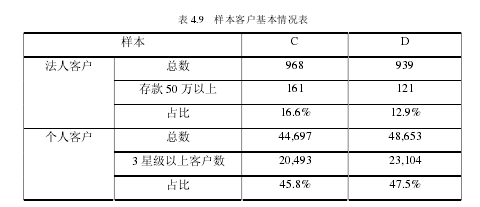

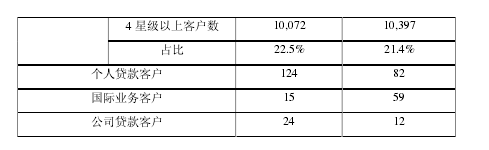

(2) 客户结构法人客户上两家支行总量相似,但存款 50 万元以上的客户总量及占比 C 支行要高于 D 支行。个人客户上,D 支行具有一定优势,3 星级以上客户规模 2.31 万户,大于 C 支行 0.26 万户;在个贷和公司贷款业务上,C 支行总量相对较多,但在国际业务客户上,总量稍显落后。【8】

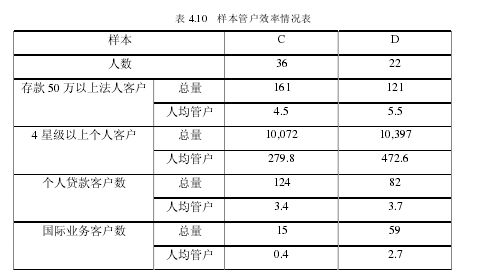

(3) 管户效率从人均管户情况看,D 支行人均管理半径明显大于 C 支行。特别在 4 星级以上优质客户上,D 支行人均管户近 473 户,高于 C 支行近 70%。【9】

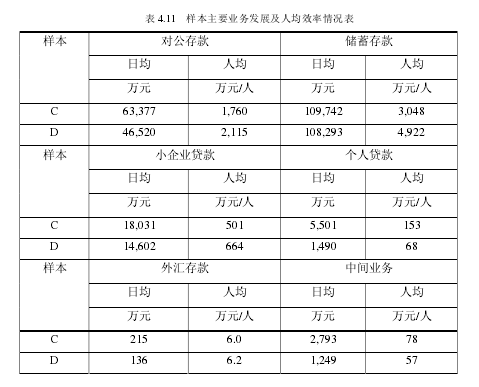

(4) 经营数据在业务总量上,C 支行具有先谷底优势,特别在对公存款、小企业贷款、个人贷款、中间业务收入上总量优势明显。但在人均指标上,D 支行凭借人员精简获得了较好的人均效率优势。【10】

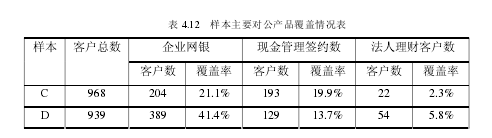

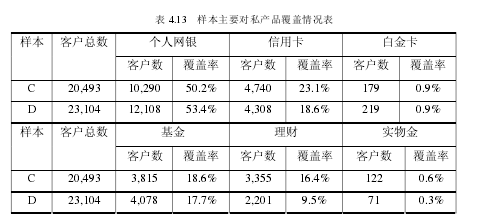

(5) 产品覆盖D 支行在对公、对私主要产品覆盖上,具有一定比较优势,特别在企业网银、个人网银、白金卡等产品上优势明显。但在现金管理签约、理财等产品上,C 支行要高于 D 支行。【11-12】

4.3 中国工商网点竞争力提升的战略选择

实证分析说明,由于中国工商银行虹口支行辖内区域情况,地域差异有限,跨地区网点存在一定可比性。通过以上分析并结合近几年国内外银行业网点转型的成功实践,可以断定:银行网点转型趋势将日益强化且不可逆转。近年来,学术界与银行界围绕商业银行网点转型模式的理论层出不穷,如业务集中经营与分散处理、层级管理与扁平化管理等。2006 年 9 月 13 日,IBM 公司在北京发布了《重塑网点价值银行网点在转型》白皮书,对中国银行网点战略转型具有较强的指导意义。

IBM 公司根据对国内外客户的调查和研究得出,尽管自助式服务和备用渠道增加了客户的便利性,银行网点由于便于处理高价值、复杂的交易和服务需求,能够提供更为方便和人性化的服务,仍然为大多数的银行客户所偏好。银行网点是发展个人金融业务的重要手段,也是最有效的销售渠道。

IBM 公司阐述了中国银行业网点转型的主要三大驱动力:即日益激烈的行业竞争,客户对于银行网点期望值不断加大,及网点运营效率低。并指出中国银行业网点转型的目标是需要将数量众多的传统低附加值的交易型网点转型为高附加值的客户关系管理和服务网络,满足客户不断增加的需求,为客户提供更加细分和个性化的产品组合和服务,提升网点的运营效率和客户满意度,增加销售,提升银行业利润。IBM公司在此基础上提出了一套由上而下的完整的网点战略转型方案,包括四个步骤:一是确定网点战略,即根据业务发展战略,确定不同网点的网点类型;二是进行网点网络布局的优化。三是改进网点运营模式,包括流程、组织与人力资源、内部设计与 IT四个部分,目标是建立运营高效、服务优质的网点。四是制定切实可行的网点转型路线图。

综上所述,无论是内外部环境的变化,还是中国银行业自身发展的需要,网点战略转型的趋势不可逆转。而中国银行实施网点转型是复杂而系统的工程,需从各方面推动网点转型的顺利进行。为此,中国银行业须根据自身的现状与愿景,结合国内外优秀商业银行成功转型的经验,参考 IBM 公司的专业研究,确定自己的网点转型战略,改进网点网络的布局优化以及网点运营模式。

中国工商要提升网点的竞争能力就要将传统业务操作型的网点,转化为提升客户满意度并增加销售的重要渠道,使之成为产品配置销售型网点,进而打造全功能型网点,实现国有大型商业银行基层网点差异化服务模式。

(l) 把处于不同区位、发展前景好的网点,建设成为全行发展零售业务的“主力军”。根据网点所处的区域特色,建立网点可比分类标准,提升该行服务特定目标客户群体的能力。

(2) 为更好得对各类网点进行分类指导,激励网点相互间的比学赶帮,实现系统内的晋位争先,建立竞争力梯度评价办法,来反映网点的经营等级。根据网点自身经营状况,结合区域经济发展特点和资源禀赋,对各类网点实行梯队量化评价,确定五个网点梯次。第一梯队为标杆网点,第二梯队为支柱网点,第三梯队为主力网点,第四梯队为潜力网点,第五梯队为低效网点。梯队量化评价以现有经营规模为重点,同时结合网点竞争力评价结果和当地资源禀赋,既体现分行现有的经营基础,同时考虑分行发展空间和潜力。

第3章G公司石油天然气部门供应商管理现状及存在的问题3.1G公司以及其石油天然气部门简介G公司倡导梦想启动未来,是一家多元化的科技、媒体和金融服务公司,致力于为客户解决世界上最棘手的问题。公司的产品和服务范围广阔,从军火、飞机发动机、发...

第3章F煤炭公司的社会责任管理现状3.1F煤炭公司概况3.1.1F煤炭公司简介F公司是一家以煤矿开发、电器生产、煤炭销售为主的煤炭公司,其前身是平煤集团自营煤矿公司,成立于1984年12月,是具有法人资格以煤为主的企业,现辖3口矿井,年生产优质原...

摘要2014年,中国经济正处于结构调整的阵痛期,经济下行的压力依然较大。但随着经济结构的调整,宏观政策环境的改善,中国企业也迎来了发展的重要机遇。工信部于2011年6月18日颁布实施的《关于印发中小企业划型标准规定的通知》中对中小微企业进行了明确划定,符...

第六章原材料业务流程重组结果评价在对飞思卡尔半导体原材料业务流程重组设计并实施后,根据业务流程重组的过程,接下来对业务流程重组进行综合性的结果评价。6.1业务流程重组结果进行了业务流程重组后,飞思卡尔半导体原材料业务流程使用了新的管理系...

第3章H公司供应链及其信息共享机制3.1H公司及其供应链3.1.1H公司概况H公司全名为H糖业有限公司,是亚洲最大的淀粉糖生产基地,主要产品为食用葡萄糖、果糖、低聚糖、果葡糖梁、葡萄糖酸钠等,其中结晶葡萄糖、葡萄糖酸钠和果糖三个产品的产量和市场占有率全...

摘要随着国内市场化程度不断提高、我国法制环境不断完善,法商管理是快速发展的企业管理思想。实质是可持续性发展的管理。法商管理强调法是为商服务的,商要符合法的规定,两只紧密结合,互相促进。其形成具有一定的必然性,其核心是倡导从之前的追求利益...

第6章优化邯郸市民营经济发展的政策建议6.1推进新型城镇化发展6.1.1科学规划,提高城镇的综合承载能力2012年,国务院批复《中原经济区规划》,我市首次跻身国家战略,被定位为全国重要的先进制造业基地、中原经济区有重要影响力的中心城市。规划中...

第1章绪论。1.1研究的背景与意义。1.1.1研究背景。从物竞天择的自然进化到适者生存的普适法则,竞争是人类社会长期发展进步的不懈动力和永恒主题。在当今世界高新科技日新月异、全球经济一体化飞速发展的背景下,我国的企业将会面对越来越激烈的竞争...

结论在当今汽车市场上,优质的售后服务包括备件服务已经成为新车销售中的关键成功因素。同时,随着各汽车厂商保有量的大规模增长,备件业务将为企业带来持续稳定的收入和可观的利润汇报。随着中国汽车市场逐步走向成熟,售后市场的发展潜力开始逐步释放,...

第6章改善的对策6.1加大贯彻实施内控体系的力度内部控制体系建设涉及到公司经营管理工作的方方面面,不是某一个单位、某个职能部门一家的事,只有各职能部门、各单位通力协助配合,共同努力,才能把工作做好,才能使公司的管理体系设计得更完善、更科...