mba企业管理论文

第 3 章 赣州中行网点对公业务转型分析

3.1 赣州中行网点对公业务基本情况

中国银行股份有限公司赣州市分行是一家成立于1980年5月的国内金融机构,经过 30 余年的发展,目前已拥有南康、信丰、兴国、于都、瑞金等 14 个县(市)支行以及市分行营业部、红旗大道、三康庙支行等 12 家城区支行合计共 36 个营业机构。每个营业机构都具备办理对公业务的软、硬件能力,拥有专门的对公柜台、专业的对公客户经理以及高效率、人性化的对公业务操作系统,能为对公客户办理存款、贷款、结算、代理四大大主要业务,开立单位结算账户、账户维护、汇款、通存通兑、代收代付、国际结算、现金管理、票据融资、流动资金贷款、银行承兑汇票等近百项具体对公业务;对公业务功能齐全、产品覆盖面广。2010-2013 年,赣州中行对公业务发展业绩如下表:

3.2 赣州中行网点对公业务转型的必要性

根据国外银行业的发展趋势以及国内银行业的发展实际,沿海开放城市商业银行认为实施网点对公业务的转型是提升自我竞争力的有效手段,赣州中行作为紧临沿海发达地区的一家国内金融分支机构,在与客户的合作当中也迫切感受到对公业务转型的必要性。

首先,实施对公业务转型是沿海发达城市商业银行提升竞争力的成功经验。

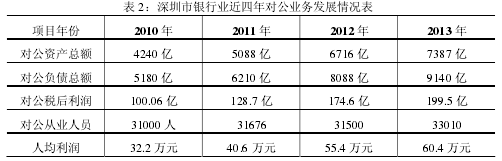

自中国加入世贸、国内银行业对外开放后,沿海国内商业银行在与国外银行的竞争中率先认识到自身存在的诸多不利因素。大约在 2002 年,各家国内商业银行开始提出实施网点转型的理念,并于 2003 年正式拉开序幕。通过近几年的实践,沿海国内商业银行不断地改良自身机制并配备足够的软硬件条件来适应市场的竞争需求,成果非常明显。一方面,沿海国内银行的对公经营业绩保持着良好的增速,以深圳市银行业 2010 年至 2013 年的对公业务发展为例:

上表反映国内银行在对公业务发展总量上均保持了较快的增长速度,对公从业人员保持相对的稳定,人均利润逐年增长,对公资产收益率最高达到了2.7%.

另一方面,客户对国内银行的体验也在提高,基础客户群得到夯实。银行高高的柜台已拆建成贴进客户心理的低柜台,客户由以前的站变成了坐;硬件设备上,增添了 ATM 等自助银行设备,保证了客户 24 小时能办理日常业务;软件上改进了核心系统,推出了人性化的网上银行和手机银行等电子银行系统,方便客户随时随地、简单快捷地办理银行业务。除此之外,国内银行员工的服务态度也得到了极大的提升,以往门“难进、脸难看、话难听”已成为了过去,焕然一新的是“来有迎声、问有回声、走有送声”的问候和贴心的服务,客户的服务体验得到大大提升,选择国内银行金融服务的客户也越来越多。

其次是改良业务发展现状的必要。从发展数据上分析,赣州中行近几年对公业务整体呈上升态势,但同样也存在一些不可忽视的问题:

一是机构对公业务发展良莠不齐。受地理因素或开设时间等因素的影响,赣州中行 36 家营业机构的对公业务发展不齐,资产负债两大业务贡献度相差较大,其中资产业务最高的 4.6 亿元,最低的仅 1100 万元,相应的对公收益也存在巨大差异。

二是对公业务发展与发达地区存在差距。从赣州中行与深圳地区 2006-2009年的对公业务的数据比较,无论是对公业务的增速,还是对公业务的人均利润,赣州中行都与深圳地区金融机构有很大的差距,2009 年人均利润相差 3.8 倍。

三是对公业务发展落后于当地同业。从赣州中行成立以来,该行即以城市银行作为定位,以致于在小企业发展的高速时期,因机构布点、业务授权等原因限制错过了发展对公业务的良好时期,反映在当前的业绩即明显落后于工行、农行,差距效应也随之放大。

四是对公业务流程不清。对公业务的组织架构、运行体制等经营模式不清晰,存在网点人员以个人业务为主,对公业务人员重复的现象。

同时,实施对公网点转型是与时俱进的需要。当今世界日新月异,网络普及、信息横流,一切新生事物、创新产品均能在一夜间让人们获悉;银行方面,全球化的不断深入,跨境资本的异常活跃以及国际流动性的变化,上述都给银行业的业务发展带来了巨大的影响,这就要求银行业要用发展的眼光来发展对公业务,在管理理念、经营特色等方面要有时代的特点,赋予了新的内涵。对公业务作为银行业务的重要组成部分,更需要有与时俱进的思想、产品以及软硬件条件来与时代对接。

3.3 赣州中行网点对公业务转型存在的问题

赣州中行在面对上述问题的情况下,也在开始审视自身对公业务的发展缺陷,率先于同业在 2007 年实施了对公网点转型发展战略。但经过近几年的实践,对公转型的效果并不明显,总结其原因主要有以下几点:

1、对公网点转型的概念不清。对公网点转型作为一项系统性的工程,它需要内强素质、外塑形象,实现银行整体形象向品牌型转变。在外形上需要进行统一改造、统一标识、统一形象、统一产品,使银行网点面貌一新;内在方面要对员工服务进行整体规范设计,规范运作,着力打造品牌员工。在转型初期,赣州中行仅重点对银行网点的外型进行改造,却忽视了内在素质的增强,使得对公网点转型有形无神。

2、对公网点转型的目标不明。对公网点转型旨在从基层网点经营管理入手,最大限度地改进对公软、硬件条件,不断提升前台对公服务能力与竞争力,在有限的服务空间里贡献更大的经营利润,即网点转型的出发点是利润。然而,从银行业的历史发展分析,我国四大银行股份制改造上市前,基层机构服务的意识淡薄,干多干少一个样,吃大锅饭的现象十分严重;上市后,员工的身份实现了转换,但在理念上仍然没有实现更新,一切工作按部就班,工作的出发点没有在员工的潜意识里扎根,以至于在实施对公网点转型时认为是一项面子工程,没有真正了解实施的目的。

3、对公网点转型的对象没有针对性。对公转型的对象是网点,转型工作是对所有网点全面铺开,还是逐步推进,这需要选择后者,即在实施对公网点转型时需要选择合适的网点,而不是向所有网点全面推开,没有一点选择性;否则,就会导致部分机构的转型不到位,进而影响全辖转型的成果。根据赣州中行的转型发展规划,对公网点转型的对象在初期定为全辖所有网点,包括非综合性的经营网点,这就使得部分机构的转型工作没办法进行,如要求专门的账户经理人,作为单纯的经营性网点,其人员本身就紧缺,一个萝卜一个坑,再也无法腾出人手进行账户的管理工作,导致对公转型浮于表面,脱离本质要求。

4、对公网点转型的配套条件未同步。对公网点转型的实施需要有一定的条件,它需要人员、系统、设备等方面的配套,而不是说转型就转型。首先它需要人员数量与素质达到转型的要求;其次是银行核心系统的支持;再次是要求对原有流程的疏理和整合。从赣州中行对公网点转型的过程来分析,这些条件都是前期实施的缺陷,许多是没有成熟的条件与对公网点转型工作相适应。

第3章G公司石油天然气部门供应商管理现状及存在的问题3.1G公司以及其石油天然气部门简介G公司倡导梦想启动未来,是一家多元化的科技、媒体和金融服务公司,致力于为客户解决世界上最棘手的问题。公司的产品和服务范围广阔,从军火、飞机发动机、发...

第3章F煤炭公司的社会责任管理现状3.1F煤炭公司概况3.1.1F煤炭公司简介F公司是一家以煤矿开发、电器生产、煤炭销售为主的煤炭公司,其前身是平煤集团自营煤矿公司,成立于1984年12月,是具有法人资格以煤为主的企业,现辖3口矿井,年生产优质原...

摘要2014年,中国经济正处于结构调整的阵痛期,经济下行的压力依然较大。但随着经济结构的调整,宏观政策环境的改善,中国企业也迎来了发展的重要机遇。工信部于2011年6月18日颁布实施的《关于印发中小企业划型标准规定的通知》中对中小微企业进行了明确划定,符...

第六章原材料业务流程重组结果评价在对飞思卡尔半导体原材料业务流程重组设计并实施后,根据业务流程重组的过程,接下来对业务流程重组进行综合性的结果评价。6.1业务流程重组结果进行了业务流程重组后,飞思卡尔半导体原材料业务流程使用了新的管理系...

第3章H公司供应链及其信息共享机制3.1H公司及其供应链3.1.1H公司概况H公司全名为H糖业有限公司,是亚洲最大的淀粉糖生产基地,主要产品为食用葡萄糖、果糖、低聚糖、果葡糖梁、葡萄糖酸钠等,其中结晶葡萄糖、葡萄糖酸钠和果糖三个产品的产量和市场占有率全...

摘要随着国内市场化程度不断提高、我国法制环境不断完善,法商管理是快速发展的企业管理思想。实质是可持续性发展的管理。法商管理强调法是为商服务的,商要符合法的规定,两只紧密结合,互相促进。其形成具有一定的必然性,其核心是倡导从之前的追求利益...

第6章优化邯郸市民营经济发展的政策建议6.1推进新型城镇化发展6.1.1科学规划,提高城镇的综合承载能力2012年,国务院批复《中原经济区规划》,我市首次跻身国家战略,被定位为全国重要的先进制造业基地、中原经济区有重要影响力的中心城市。规划中...

第1章绪论。1.1研究的背景与意义。1.1.1研究背景。从物竞天择的自然进化到适者生存的普适法则,竞争是人类社会长期发展进步的不懈动力和永恒主题。在当今世界高新科技日新月异、全球经济一体化飞速发展的背景下,我国的企业将会面对越来越激烈的竞争...

结论在当今汽车市场上,优质的售后服务包括备件服务已经成为新车销售中的关键成功因素。同时,随着各汽车厂商保有量的大规模增长,备件业务将为企业带来持续稳定的收入和可观的利润汇报。随着中国汽车市场逐步走向成熟,售后市场的发展潜力开始逐步释放,...

第6章改善的对策6.1加大贯彻实施内控体系的力度内部控制体系建设涉及到公司经营管理工作的方方面面,不是某一个单位、某个职能部门一家的事,只有各职能部门、各单位通力协助配合,共同努力,才能把工作做好,才能使公司的管理体系设计得更完善、更科...