mba市场营销论文

1 引 言

1.1 研究背景和意义

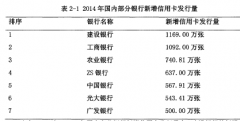

信用卡业务作为金融业的一项重点业务,这些年的发展异常迅猛,根据中国人民银行发布的《2013年第四季度支付体系运行总体情况》数据显示,截至2013年第四季度,国内信用卡累计发卡量已达到3.91亿张;人均持有信用卡0.29张,全国共发生银行卡交易132.24亿笔,金额111.78万亿元,银行卡渗透率达47.61%。

信用卡业务是大多数国际型大银行主要的利润来源和重要的业务。其中,美国运通公司的运通卡业务利润占据了其公司全部利润的七成,花旗银行的信用卡的收入占据了其利润的三分之一。信用卡未来的发展空间广阔,可以说,信用卡营销是“中国金融零售最后一块奶酪”,也是商业银行最为盈利的业务之一,不断受到国内外各家银行的高度关注。

面对银行卖力的推广和越来越多的刷卡优惠,消费者使用信用卡的频率和透支额度不断提高,随之而来的信用卡坏账风险也在加大。根据央行此前发布的《2013年第四季度支付体系运行总体情况》显示,银行信用卡业务持续快速增长,但坏账率也出现反弹,逾期贷款规模不断扩大。截至2013年第四季度末,国内银行信用卡逾期半年未偿信贷总额251.92亿元,比上季度末增长11.39%。信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.37%。对比2012年数据可以看出,2012年末的信用卡逾期半年未偿信贷总额为146.59亿元,这就意味着,2013年新增坏账约100亿元。由此暴露出我国商业银行信用卡存在的问题:如,过度地关注信用卡的发卡量的竞争,而忽略了信用卡产品本身的质量;促销活动单一;信用卡细分模糊,定位不准确;信用卡产品的品牌差异不大;服务理念被动;同质化现象大量存在等等。这些问题导致各家银行的信用卡的“用卡率”较低,产生大量的“死卡”,浪费银行的资源,提高银行信用卡管理成本,加大银行信用卡工作量,缩小了信用卡产品的利润空间。

2013年7月20日中国人民银行放开了贷款利率管制,降低信用卡透支利率、实行信用卡透支利率市场化的预期越来越强烈,商业银行会更加重视信用卡等银行卡业务,信用卡促进消费增长的作用更加显著,信用卡市场的竞争更加充分。信用卡营销是商业银行提升金融产品价值、增加利润来源、树立自身品牌的重要手段,也是提高核心竞争力、转变经营方式的重要途径。不仅是促进我国商业银行自身发展的有效途径,也是促进我国商业银行纳入国际金融机构列队,推进我国商业银行国际化的必然要求。因此,需要我们进一步加大对商业银行信用卡营销问题的探讨。

1.2 研究思路

本文在梳理信用卡市场营销的相关理论和文献综述的基础上,首先,从我国商业银行信用卡市场发展现状出发,分析我国信用卡市场发展的现状和现有的信用卡营销策略,重点从价格、促销、品牌宣传、市场细分、服务、营销渠道策略六个方面进行剖析;其次,结合各大银行营销案例,综合分析实际营销过程中存在的问题;再次,分析了四家国际商业银行的信用卡营销策略;最后,针对我国商业银行信用卡营销策略提出了改进与完善。

1.3 研究方法

文献研究法。通过调查和研究前人的文献、专著等资料,系统、全面地了解掌握商业银行信用卡营销的相关理论,有助于课题的开展和研究。

数据分析法。本文搜集了我国商业银行信用卡营销的业务数据,并对数据进行科学的整理后,用数据来论证观点,用数据来说明问题,以确保分析的准确性和可信度。

案例分析法。通过对我国银行信用卡市场营销策略案例收集、整理以及分析,同时通过分析国外成功的信用卡营销案例得出我国商业银行应借鉴的先进经验。

1.4 创新点与不足

本文以信用卡营销研究为主题,依据经济学、金融学、市场营销学、管理学理论,以广泛的调查数据、信息为依据,搜集、分析我国商业银行现有的信用卡营销状况,理论联系实际,实证与案例分析相结合,针对各大银行营销案例,综合分析信用卡营销过程中出现的问题,针对存在现状及困难进行了剖析,将理论和信用卡实际营销结合在一起,更有效找出解决现在信用卡市场营销中存在问题的措施。

在搜集资料的过程中,各商业银行信用卡营销情况的相关数据还不全面,本文没有运用经济模型论证经济发展、产业结构调整对商业银行信用卡营销影响的程度,这些问题是以后努力解决的方向。

第二章ZS银行信用卡营销现状及存在问题一、ZS银行信用卡营销现状分析(一)营销定位信用卡作为一种新生事物,在国内的发行量很大。但是,由于人们对信用卡的很多功能和业务了解的还不够,所以使用率很低,基本都局限在信用卡刷卡消费购物上。ZS银行信用...

第1章绪论1.1研究背景与意义1.1.1研究背景随着我国金融行业的逐步发展,城市商业银行在全国各地迅猛发展,积极拓展业务,成为银行业的新生力量。与此同时,商业银行经营理念和管理方式也逐渐得到转变,客户成为银行最重视,也是所有资源中最关键的一...

第六章研究结论与展望。一、研究结论本文通过对肥西农村商业银行现有的服务营销情况进行较为全面和细致的研究,通过认真查阅相关文献资料和理论书籍,在问卷调查的基础上,大致可以得出以下结论:(一)就目前肥西农村商业银行服务营销的情况来看,确实存在不合...

第4章平安银行客户服务渠道的创新策略4.1智能门店落实交叉销售和服务1)平安银行开展交叉销售和服务的原因银保渠道在欧美国家,都是寿险最重要的渠道。从平安投资银行的发起动因来看,平安正是为了打造优秀的银保渠道才选择和深圳发展银行合二为一。平...

第1章绪论1.1选题的背景及意义在这个快速发展的时代,互联网正在向各个行业渗透。衍生出来的物联网、大数据、移动浪潮等新时代的代名词已经正式侵入我们的生活,我们由此也开启了智能时代生活。但对于竞争激烈的商业机构来说,客户就是上帝的时代却从...

第二章文献综述2.1国内外文献研究2.1.1国外文献研究西方关于银行服务营销理论最早是从20世纪50年代末开始,40年来经历了一个深刻的演化过程,从最初从服务与物品之间的差异程度这个角度讨论服务理念,到近来对一些课题对服务营销进行的深入细致的研究,服务营...

第3章平安银行的客户服务渠道现状分析3.1平安银行简介3.1.1平安银行概述平安银行全称为叫做平安银行股份有限公司,是中国平安保险(集团)股份有限公司控股旗下的一家跨区域经营的股份制商业银行,总部位于广东省深圳市,同时也是中国大陆12家全国性...

2商业银行服务营销研究现状2.1关于银行服务质量的研究目前研究者多认为商业银行服务是一个属于经济学范畴的概念,商业银行的服务就是为了获得利润,通过为顾客提供信用中介便利,在满足其需求的过程中实现自身利益的最大化。但是因为研究者关注的视角和自...

第五章总结与展望5.1结论本论文主要从整体的角度上介绍了客户关系管理的概念和研究现状,以及客户细分的模型及常用方法,以及客户细分的国外银行实践状况。从客户细分研究和客户细分标准的文献综述可以看出,不同的企业在选择客户细分指标时都不相同。...

第四章中国工商银行民生领域金融服务营销策略研究民生领域金融服务发展机遇多,商业银行如果能够牢牢把握社会资金运营规律,深挖民生领域丰富的金融资源,抢抓发展机遇,加强拓展目标客户,确定营销策略、创新产品和提升服务,必然能够在民生重点领域取得市场份额...