mbaս�Թ�������

������ 3 �� JY ��˾��չ�������������

����3.1 JY ��˾��չ����

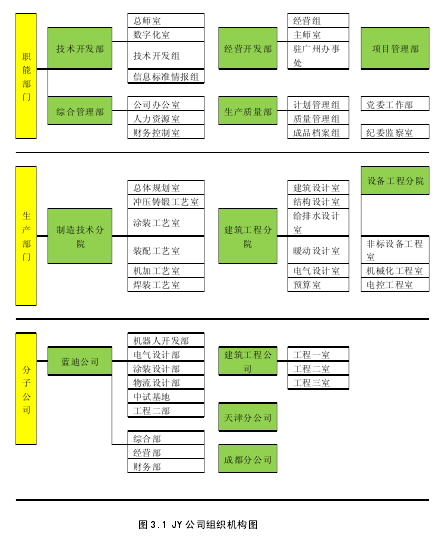

����JY ��˾������ 1958 �꣬��ԭ���һ�е��ҵ��ֱ��רҵ����ȫ��������ҵ�滮������Ƶļ����Ժ���������й��ĸĸ���̣�JY ��˾Ҳͬʱ���������ƺ�ְ�ܵ�ת�䡣JY ��˾��ʷ�ظ���� 3.1 ��ʾ��12001 �� JY ��˾�����ƣ���Ϊ�й���һ�������Ź�˾����ȫ���ӹ�˾������ҵ����Ϊ�������ι�˾������Ϊ��JY ��˾����JY ��˾��֯������ͼ 3.1 ��ʾ��

��

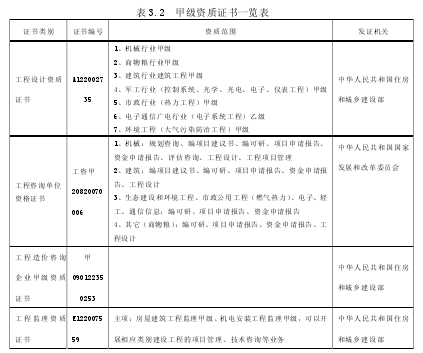

����JY ��˾������ʮ��������������ļ����ԺƷ�ƣ�15 ������ʣ��Ҽ����� 7 �ר������ 11 ������������Ժ�����������Դ���� JY ��˾�ĺ��ľ�����֮һ��Ҳ��ս����Դ����Ϊ JY ��˾�ṩ�˱��������г����ʸ�JY ��˾������֤����� 3.2 ��ʾ��

����

�����ĸ↑��������JY ��˾���г�Ϊ������ʱ������Ӫս�ԣ���һ�������������ƺ���Ŀ������ϵ��������������ֶκ��Ż���Ʒ��������ٺ�Ӧ�ù���һ��������ǰ�صĹ������ü������ӿ��˽���ȫ���ܹ��̹�˾�ķ�չ������JY ��˾�Թ�����ѯ�����Ϊ��ͷ��Ѹ����չ�����ܳа����̼���ҵ��Ϊ�û��е��˴���Ŀѡַ����ѹ����װ��Ϳװ����װ�Ĵ估����ϵͳ�ķ����ƶ�������ɹ�����ơ��ɹ������̽��衢���ա�����������Ե�ȫ����������Ľ�Կ���̣���Ƴɹ��鼰������ϱ��� 10 ������Һ͵�����Ϊ�ҹ�������ҵ�Լ����ý���������ͻ�����ס�

����JY ��˾���� 55 ����������“���û�����Ϊ���Σ�Ϊ�û����쾺����”�ĺ���������“�����Ƚ�������������Ʒ������Ľ����š�Ӯ���û�����”���������룬�ڿ��С�������ơ���Ŀ�����ȷ��棬Ϊ�û��ṩ��ȫ���̡�ȫ��λ�ļ����������������õ������������Ϊ�ҹ�����о��������������칤����ʷ���רҵ����ȫ���ۺ��Թ��̷���������ǿ�ĿƼ�������ҵ��

����3.1.1 ҵ��ṹ����

������ҵ��ṹ���ԣ���ҪΧ��������ҵ���Լ����ʷ�Χ�ڵ�������ҵ���������;�Ӫ���JY ��˾��ҵ��ģ����ͼ 3.2 ��ʾ������ JY ��˾������ʯģ�͵�ҵ��ṹ��JY ��˾��ҵ��ṹ����� 3.3 ��ʾ��

��

����3.1.2 ������������

�������� JY ��˾���� 55 ��ĺ��ļ�����չ���̣����Ǵ���߹��ĸ���̱�ʽ�ĽΣ���һ��������������ǰ�����йع�����Ƶ�֪ʶ���ڶ��Σ����ϸ����Ͱ˾�ʮ��������ǽ���һ�����ڽγ���Ŀ��ѧϰ�������յ�ϵ���������滮��Ƶ������רҵ֪ʶ���������Σ�2002 �굽 2010 �����ʱ�Σ����ǵ������Ƿ���ľ���˼�룻���Ŷ�������ļ����Ŀ�����ӣ���������������ϵ��������ϵ����������Ƶ�֪ʶ���Ӷ������˵��ĸ��Σ��������ڵļ�����ŷ���պ������������滮��Ƶľ��裬����һ�����ڷ�ɽ��Ŀ�ϵõ���ֵ���֤��

����JY ��˾������չ·�ߵ�����ͼ��ͼ 3.3 ��ʾ��

��

����3.1.3 ��ҵ�ۺ��������

��������������ȫ�����������ҵ�ۺ�ʵ����ǿ��λ�ƺţ��л�е��ҵ�������Ժǰé����λ��ȫ�����������ҵ��Ŀ������ǿ��λ�ƺţ�2013 ������ 46λ����λ��ȫ�����������ҵ�ܳа���ǿ��λ�ƺţ�2013 ������ 46 λ��

����3.1.4 ר�����

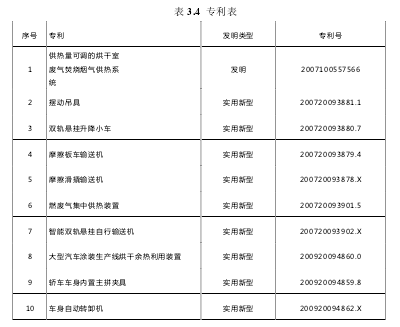

��������������о����������� 2013 ��ף�JY ��˾������� 33 ��ר�������3.4 ��ʾ��

����

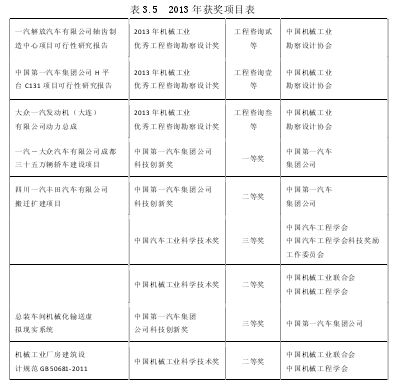

����3.1.5 �����

�������� 2013 ��ף�JY ��˾�ٻ���ҡ�ʡ�������ϿƼ���������������ѯ����ơ����̳а��� 257 �����һ�Ƚ� 48 ����� 2013 ����������� 3.5 ��ʾ��

����

����3.1.6 ������Դ���

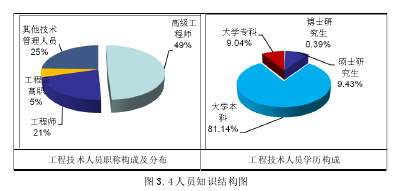

�����ڲ�Ա�� 716 �ˣ��ڸ�Ա�� 684 �ˣ����У����̼��� 509 �ˣ�74%�������� 57 �ˣ����������� 118 �ˣ������ż�Ա�� 32 �ˣ� ��������Ա 393 �ˡ�JY ��˾��Ա֪ʶ�ṹ��ͼ 3.4 ��ʾ��

����

������������Ա�� JY ��˾ӵ��ǿ���ר�Ҷ��飺������ƴ�ʦ 3 �ˣ�ʡ��ƴ�ʦ 3 �ˣ�ʡ������ƴ�ʦ 1 �ˣ�ʡ�μⴴ�� �˲� 3 �ˣ�ʡ��ͻ������������ר�� 3 �ˣ����ܹ���Ժ�������� 4 �ˣ�������ҵ��ѯר�� 5 �ˣ���е��ҵ�Ƽ�ר�� 2 �ˣ���е��ҵ����Ƽ�ר�� 1 �� ;���� ��˾��ר�� 21 �ˣ�ר�� 52 �ˣ��������ִҵע���ʸ���Ա 337 �ˣ���� 3.6 ��ʾ��

����

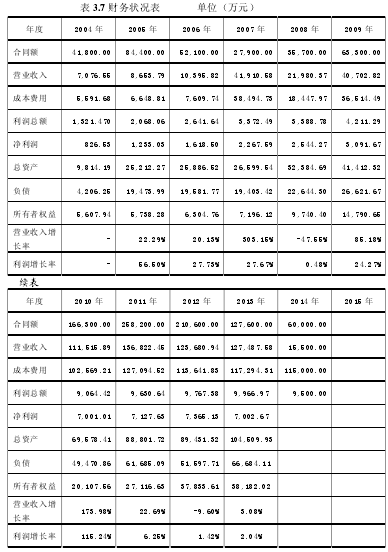

����3.1.7 ����״��JY ��˾����״����� 3.7 ��ʾ��

�������� 2014 ��Ϊ�ƻ�ָ�ꡣ

����3.2 JY ��˾��չ��������

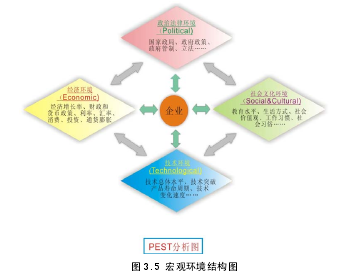

����3.2.1 PEST ����

������ۻ�����ָ��һ�����һ������Χ�ڶ�һ�в�ҵ���ź���ҵ��������Ӱ��ĸ������غ��������������η��ɻ��������û���������Ļ����������������ȡ���ۻ����ṹ�����ͼ 3.5.

����

����1.���η��ɻ������� ���ɻ�����ָ���һ�ط��������䲼�ĸ���桢����������ȣ�������ҵ�ĻϢϢ��ء�ͨ���Է��ɺ����ߵ���Ч����������ھ�Ӫ�������“һҶ֪��”.2014 ���ǹ���ĸ��꣬��ȫ����ĸ����֮�ꡣ�ĸ��Ƕ������Ƿ�չ��ץ�֣������Ǹĸ��뷢չ����꣬Ҳ���ֶΡ��ӿ������ҵ�ṹ��ʵ�־��ó���������չ������;���Ǽӿ�ת�侭�÷�չ��ʽ���ؼ������ҵ�ṹս���Ե�����

��������ʮ�˽�����ȫ��ʤ���ٿ����й�����ȫ����ĸ�ʱ�ڡ��ڹ��Ҷ������ָ���£��й�������ҵ���ڼӿ��ҵ�ṹ�������������������“��”��“ǿ”��ת�䣬ʵ������ǿ���Ρ�

����2013 �꣬�й��������� 2211.7 ������ 2198.4 ������ͬ������ 14.8%�� 13.9%,����ͬ����� 10.2%�� 9.6%,�ٴ�ȫ�������¼�������� 5 ���Ϊȫ�����������г�����ȫ����������ҵ���г��ݶ��Ѵ� 2000 ��� 3.5%��ߵ� 26.5%,��Ϊ������ʵ������������������������ҵ�Ĺ��ʵ�λ����ʵ���Ե�������Ϊ��Ϊ������������ǿ���춨�˸�Ϊ��ʵ�Ļ���������ȫ����ĸ�ʱ������ 3.8 ��ʾ��

����2014 ��������ҵ������Ҫ�����������¼������棺

������һ��2014 ���𣬳�������˰��ʵ����ͼ�˰����˰���ڶ�����ʱ�Ƴ�������Ʒ�����۹���ʵʩ�취����������2014 �꣬�ҹ����ܽ��Ƴ�������������ҵ��չ���ߡ������µ������У�����������Դ����������Ʒ�������ķ�չ�����ݿ��ܽ��н�һ�������֡����ģ�������ҵ�ķ��ٷ�չ������������ͨ����Դ�������˾����⣬�Ѿ�ʵʩ�������ij��У�δ�����ƴ�ʩ�������ϸ����������е�����Ҳ�п��ܴ�����ӡ�

����2.���û�������

�������û�����ָ��ҵ�����г�Ӫ��ʱ�����ٵ��ⲿ��ᾭ��������һ�����ҵ���ᾭ������״�����䷢չ�仯���ƽ�ֱ�ӻ��ӵض���ҵ�г�Ӫ�������Ӱ�졣2014 �꣬�ҹ�����������һ��������ѹ��������ָ��������С����������۾����������Լ�ͼ 3.7 ��ʾ��

�������г����������ҹ�������������������ڣ���������ˮƽ������ߣ����������������ó�����������ҵ�ȶ��Ͽ���������δ��һ��ʱ�����������Ԥ�Ƶ� 2020 �꣬�й������������ﵽ 3000 ������������˾���ָ�������屣��ƽ������̬�ơ���Ŀǰ�ҹ��������ڱ��ֲ��ѣ���۾����Դ��ڲ�ȷ���ԣ�������ҵ��������ǰ�ߺ�͵Ŀ��ܡ�

������������ƽ������ȫ�����ٽ��� 10%���Ҵӱ����������������ҹ���Ծ�������һ��������������ȫ���������������г����������������ܱ�����Ҳ����������������ڶ�λ�����˾�ˮƽ����ԶԶ���ڷ�����ң���������һЩ��ͬ��չ�εĹ��ң�˵���ҹ������г����г����������нϴ�ķ�չ�ռ䣬��������δ��һ��ʱ�����Ҫ���ơ�

�������

�����������ڿֽ������»����� ,2013 �꣬�ҹ��������ڱ��ֲ��ѣ����������������ڽ��������»���һ���棬���ҹ�������������������������ʮ���ֹۡ�Ŀǰ���踴���Բ�ȷ�������ʻ��һ�����֯ 2013 �� 10 �� 8 �շ����ġ����羭��չ�������������� 6 ���µ� 2013 ��ȫ������Ԥ�ڣ��������� 10 �� 7 ��Ҳ�����Ƿ�չ�й��ҽ���������ľ��������ʷֱ��µ�����ó��֯���µ���������ȫ��ó����������Ԥ�ڡ��������ۺϳɱ�Ҳ��������������ҵĿ�����ֵ�Գ�����ҵ�����γɽϴ�Ӱ�죬�Ͷ����ȳɱ�������Ҳ��������ҵ�����ܴ��ѹ����

������һ���棬���ҹ��������ڵķ�չ�����ͷ�չ���������ҹ������������ٵ�ó������ó�������Ѿ������ܴ�仯��ȫ������ó�Ļ����ͼ������ݲ�����ǿ���й�������Ʒ���뷢�ᆳ������ѶȼӴ���Ҫ�г����ܼ��������������Ǽ����ķ�չ�й��ҡ����⣬�ܵ������г����ԡ�����ɱ���������۱��ݵ����ص���Լ��Ҳʹ���������ڸ����Ժ����賧���㲿�����ڣ��ر��dz���ɢ�����ڣ��ȷ�ʽʵ�֡�

�����ۺ����Ϸ�����2014 ������й���������ҵ��Ȼ���ڵ����꣬���Ժ���г������ή����

����3.��ỷ��������

��������ҵ�ķ��ٷ�չ��ʹ�ô�����Ⱦ����ͨӵ�º���Դ����Խ��Խ���ء���������Ϊ���ͳ�����Ҫ��ȾԴ֮һ��δ������������������һ�������ƣ������г�����ʹ�÷��棬Ҳ����Ϊ��ͨӵ��������ܵ��������ơ��йؿ��������ֲ������ͼ 3.8.

����2014 �� 3 �� 1 �գ��Ϻ�����Ʊ공���С�

����2014 �� 9 �� 2 �գ��������� 2013-2017 ���������ж��ƻ��ص�����ֽ⡷

������ʽ������

����һ���о��ƶ�����ӵ�·����ߣ��о��ƶ�����ó��ɱ������ͻ�����ʹ��ǿ�ȵ���ذ취��

�������Ǽӿ����Ʊ����г������Ⲻ����������ʱ���������ߡ�

�������ǻ����ƽ��µ��ŷű���2014 ���ǰ���������Ͳ��ͳ�ȫ��ʵʩ������������ŷű������� 2016 ��ʵʩ�����λ������ŷű���

�������ǻƱ공Υ������Ҫ�۷֣�2015 ����̭ȫ���Ʊ공��

�������Dz����춯����С�������������ƹ�ʹ������Դ�������Դ������

����PM2.5 ��Դ���������ͼ 3.9 ��ʾ��

����ʯ��ׯ���� 2013 �������Ƽ�ͥ���������������С�ͳ����� 2014 ��������ʵ�л���������˫�����У��� 2015 ����ʵ��С�ͳ�ָ��ҡ�����ã��� 2017 ��ף���̭ȫ���Ʊ공��

�����ڱ������Ϻ������ݵ������е�ʾ�������£����������ݡ��������Ͼ�����ɽ�ȳ�����̨������Ⱦ��ֹ�������������ڻ����������Ŀ��ơ��Լ����з����������У����ƻ������Ĺ����ʹ�ã���Ϊȫ��������Ⱦ����Ҫ�ֶΡ�

���������ϼ������е����ߵ����ѿ�����δ�����꣬�����ڹ����ʹ���ϣ������ܵ���������ƣ�����Ҳ�����ҹ���������ҵ��չ���һ���IJ���Ӱ�죬�Ӷ�Ӱ�����Ժҵ�����չ��

����4.��������������

�������ȣ�Ͷ�ʶԾ��������Ĺ��������½���2009 ��Ϊ��սʤ����Σ������������Ͷ�� 4 ���ڣ���������ҵ�����ȴ̼����������������ҵ�Ŀ�ǰ���ţ��й������г�“����”���������ҵ���ܳ�ǰ�ͷţ����γɹ�ʣ�Ѿ��Dz�������ʵ��2013 ��һ�����Ų��������ʽ�Ϊ 85%,���ʺ�������������Ϊ 108%;��������������Ϊ 48%,2014 ������ȷ����Ͷ��Ϊ 4600 ���ڣ������� 09 ���ʮ��֮һ���Ծ��������Ĺ��������½������������ҵ�������һ���ĸ���Ӱ�졣����������������ҵ������ϵ��ͼ 3.10 ��ʾ��

�����ڶ��������������ֻ����ȶ���2013 �����������������������ȣ��ȷ�ӳ��“����”������ĭ�������������������������Ļ���һ�棬Ҳ�����˾������������½�����ҵЧ�治�ѡ��ṹ�Ծ�ҵ���ѵȶ�����������ֱ��Ӱ�졣Ԥ�� 2014���������Ʒ�����ܶ����� 13%���ң��Ծ��������Ĺ�������������������ҵ���������ʽ��ͣ���ͼ 3.11 ��ʾ 2013 ��һ�����Ų��������ʴ���һ���dz��͵�ˮƽ��2013 ��һ�����Ų��������ʼ�ͼ 3.11 ��ʾ��

����

������������ǰ���ҹ�������崦���º��������ڣ�ũ��Ʒ�������������Ʒ�۸�ֻ������Ҵ���ƫ�ࡢ�˿ں�������ʧ���Ͷ����ɱ���������Դ�ͷ������ǡ�ʳƷ������;�ס��۸����������ƣ����費����ή�ҡ�ʮ�˽�����ȫ����ѿ�ʼ����һϵ���й�Ҫ�ؼ۸�ĸ��ڣ�һ���̶��϶���������γ�ѹ������CPI �� PPI �Դ���һ�����ȱ��롣��Щ״�������й����������ھ��������Ļ����ڣ�ǰ�ڹ��ɴ̼��������ڣ��ṹ��������ʹ�ڡ�

��������Щ����ָ�꿴��������ҵ�ķ��ٲ��ڣ����Ժ��ҵ��ؽ����ܵ�������

����3.2.2 ��ҵ������������������ģ�ͣ���

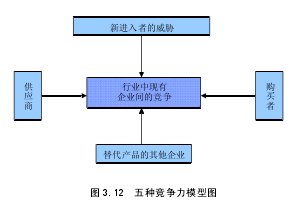

����1. ��ҵ������industry environment����ָһϵ���ܹ�ֱ��Ӱ����ҵ����ѡ����жϵ����أ��������־�����ģ�ͼ�ͼ 3.12 ��ʾ��

��

�����ܵ�˵�������������֮��Ļ�����ϵ������һ����ҵ��ӯ��DZ�����½����ߵ���в�����������������������Ʒ�Լ���ǰ��������֮�侺���ļ��ҳ̶ȡ�

������ҵ�ڷ�չ�����ж�����������ҵ���ҵ���Ӧ��һ��λ�ã�ʹ���ܹ�����Щ�����γ����Ի����������ܹ��䱻��Ϊ����������ȵ�������Щ���ش����ĸ���Ӱ�죬�Ӷ���ó���������ҵ�ռ��������ؾ���������Ϣ�Ĺ��̳�Ϊ�������ַ�����competitor analysis������ҵ�Ծ��������ķ����о��������������Ƕ����廷������ҵ�����о������˱�Ҫ���䡣���⾺������������ҵ���侺���������г��о�������ȡ�Ĵ�ʩ���г�����Ӱ��ġ������廷���ķ������������ڣ���ͬʱ������δ��������ҵ�����ķ����ص������ҵ����ҵ��ӯ��������������Ҫ�����������ھ����ߵķ�����Ҫ��Ϊ��Ԥ�����ж�����Ӧ����ͼ��

����2. �������־�����������

������1��������ҵ֮��ľ�����

�������� 2009 ���ͳ�����ݣ�����ұ��ú̿����������ɽ����е����Դ……��ȫ�����п��������ҵ 12375 �ң����м���ҵ 1928 �ң��Ҽ���ҵ 3410 �ң��ӿ�����Ƶ���ҵ�ĽǶȿ�������ҵ��������

������ҲӦ�����ѵ���ʶ������ҵ����������ֻ��“���”һ�ֽ������ͬ���⣬����Ƹ�����������û����Զ�ĵ��ˣ�ֻ����������棬����������ij�������¾ͻ��Ϊ������飬��г�ദ��ͬ����ѧϰͬ�У�����ѧϰ�ͽ�����ֺõľ�������������ؾ������֣���ʡ�Լ����ҵ��Լ��Ͷ��ֵIJ�༰���㣬Ҫ֪���Լ������ƺ����ƣ������������û���ʱ����ܸ���������û���ֵ�������ھ�����ȡ���������ڹ��ڴ�������������Ƶ� 90%���ϵ��г��ݶ��� 3--5 �����Ժ¢�ϣ��г�������ڹ�ͷ¢���г����ڹ�ͷ¢�ϵ��г��У����ڸ��������Լ����ص����ƣ����¾���ȫ��λչ��������������Ӫ����������ϵ���ʱ������ȣ������Ǿ�����ijһ�����棻���־������棬�۸�ս����Ϊ��Ҫ�ľ����ֶΣ������������Ҫ�ؾͻ��Ϊ�г���������Ҫ�ֶΡ�Ҳ����˵����ȫ��λ���Ĺ����У�����IJ��Ը���ʱ���������ֲ��������ø��ã���֮��Ȼ��JY ��˾���Ǵ���������һ��������������������ÿ�ֲ��Զ����������ֲ��Ե���ѷ�Ӧ���������˼�Ͻ���Ŀǰ���ڵ��г�������ַdz��ӽ���ʲ���⡣���Լ��IJ��Խ����ڼٶ����ֻᰴ����������ж��Ļ��������������ķ�����Ϊ“��ʲ����”��“��ʲ����”Ҳ���ƷǺ����Ծ��⣬��ָ�����������ߵIJ��Ը���ʱ��û��һ���ܹ������Լ��Ļ����������������ҵ�ϵ���Ŀ����ô�࣬���������ijһ�ֲ��г�ռ�ţ���ô������������г�һ����������ǿ�ĵֿ��;�����

�������ڹ�����ijа�ҵ���������ǸɵĶ��Ǹ�“����”��ҵ��������Ҳ�ǹ�����“��Χ”��ҵ���������ۻ���ÿ����Ԫ�ϣ����ֹ���������һ��Ǹ���ǧ�

������2��DZ�ڵĽ����߾�����

��������δ������ĸ��������ʵķſ����Լ�����շ�ָ������ȡ���������г�������Դ�ľ��������õ��������ƣ�DZ�ڵĽ����߱�ȻҪ��Ϊ��ʵ��DZ�ڽ������ܸ���ҵ�������ʵ�ѪҺ�Ͷ�������������������Ҳ����������Դ�����ܸ��Ƹ�����ľ�����̬��������������ҵ��˵������Σ������ս��

������Ȼ��Ŀǰ��״���Ƕ������Ժ������ҵ��������Щҵ������ż��Ƚϸߣ���Ҫ����������������ȡ��������ʻ���ӵ����Ӧ��ְҵ�ʸԴˡ����蹤�̿���������ʹ����涨����2007��160 ���ļ��н�Ϊ��ϸ�Ĺ涨��

������3�����Ʒ��������в��

����ÿ����ҵ�����䷢չ�����ڹ��ɣ�������ҵ��һ�������봴�²��ص���ҵ�������Ǵ��¡����������������ҵ����ԣ�JY ��˾�ĺ��ľ�������������ӵ������ȫ�ĸ���רҵ��������Ƶľ���ͼ����Լ����ʵ��ż�������ҵ������������������Ҳ��������Ŀ���еľֲ���������漰�칫��������ʩ����ƻ����ǹ�ҵ�����еĸֽṹרҵ��˾���е������ʡ����ڹ����ܳа���Ŀ������ν��“��Կ��”�������ֵ���ϳ�����Ӧ����Ը��ӣ���������Ҫ��ϸߣ����ֵ����ۺϵĹ����ܣ����ھֲ�����������ǵIJ�Ʒ������ʱ�������ǵĹ�Ӧ�̡�

������4����Ӧ�̵����������

�����������ǹ����ܳа�ҵ����˵���������ṩ�豸��Ӧ�Լ�ʩ������Ĺ�����ҵ��Ӧ�̣����ڶ���ļ������ۣ���Ȼ�γ���һ�����������������ҵ�����ߣ�ת��ѡ��ijɱ����ߣ�������Щ��Ӧ���������������ǿ�����Ǿ���һЩר�������Ĺ��Ӧ�̣�����ҵ���ļ�����ݼ�����ָ����������·�߱��룬����ɵĶ��ҹ�����������������Щ��Ӧ�̵��������ȴ�ܸߣ����ǵ�λ���������ܳа�ҵ����������Ĺ�Ӧ�̡�������Ǵ��¹��̳а�ҵ�������ijɱ�������

������5�������ߵ����������

�����û������ǵ���ʳ��ĸ��������ԣ���ҵ����Ŀ�����������ôһ�Σ������Ժ��һ�����ö࣬�û�����Ŀ�ڽ������ǵ�ͬʱ�����Ϳ�ʼ����������Ŀ��Ժ������ܵ������ӳ̶ȣ���Ŀ������Ŷ���ò�Ҫ�н�������Ŀ��רע���ҵ���Ŀ���������⣬�û�Ҳ�dz��������Ժ����ϵ������������Ϊ������ϵ�������Ƕ��û���Ŀ�Ƿ�ȡ�óɹ��ĵ��ߣ�������û��ĺ������������û������Ժ����һ�ָ���������һ���棬���벻�����Ժ����Ϊ�κ�һ������ҵ��ҵ������û�аѹ��������Ϊ����Ӫҵ��ģ���һ���棬���ֽ������ܵĵ�������ỵ����Щ�����������˹����������ۣ�����Ϊ���DZ���ȫ���Ը�רע�û��ļ�ֵ��

������������ϰ���ڰ��Լ�����������û������⣬ϰ�����Լ����뷨�����û�����Ҫ������������ģ���ؼ��������ǣ����Dz�Ҫȥ“���”�û����뷨������Ҫ��“ѡ��Ȩ”�����û���ͨ����Ͷ��Ĺ��̣��û��к�ǿ���ּۻ��۵������������ҵ�������Ƶ�λ��

����3.3 JY ��˾��չ�����������

����ս��ȱ��������֮һ���ع� JY ��˾��Щ�����ķ�չ�����ǽ������ߵ��ƶ���ȡ���˲����ijɼ��������Ǵ�δ�о����Ƿ���ߵ����ã�ȱ��ͳ��ȫ�ֵĶ�����ƣ�ȱ��δ����չ��Ԥ��ı����“ս�Ծ���δ����Ŀ�����췽���뷨Ӱ��������˼·�ı��·”���Ǹ�����ǹ�ע����ξ����Լ���˭���������⣬������Ե�˵�����ǵ�ս��ȱʧ������˵����û��ս�ԡ���Ϊս�Բ�����������ͬ�еľ��������Ǹ�ֲ���û��ļ�ֵ���죬�����ڶ�δ�����жϣ������ڶԱ仯����ʶ������������δ����ѣ�����һϵ�ж��ڱ仯��δ�����ж�������ȷ��Ӧ������ҵս������������

����ȱ���뻷���Ļ���������֮������ҵս��Ҫ��ֲ�ڻ�����������Ҫ���ݾ������ʵ��ѡ����жϣ�Ҫ��֤��ҵ�ܹ�˳Ӧ�������ơ�2014 ���ǹ���ĸ��꣬��ȫ����ĸ����֮�ꡣ��Ҫ�����������Ҫ�ĸﴴ�£����硶��Ӫ�ı��ʡ�

�������������ģ���ҵ�뻷�����Ӱ������ã���ҵ����������Ż����ı仯�����������ܹ��뻷���γ����Ի������Ͳ����ܲ�������������Դ������ÿһ�ζ��ڻ����仯��������Ⲣ������֮��Ч���ж���������ʹ����Щ���ȵĹ�˾��������ͷ����λ�á����Ծ���ս�Ե���ҵʱ�̶������źͻ����Ļ��������ǻ�����IJ������ı仯����������Ϊս��ѡ������ݺ�ǰ�ᡣ

�������²������µ���ҵ��չ������������������֮��������������չ�����ǹ��ҵ�ս���վ֣���ҵ��ʵ�ִ��µļ����ߣ����� JY ��˵�����������ǻ�������Ӫ������Ŀ�꣬�������£������ƶȣ��DZ��ϣ���������ϵ������������ķ�չͨ��Ҳ����ʷ�Ĺ��ɡ�2013 ������������ҵ��˥�����������Ѿ������Ǵ����˾�Ӫ��ѹ�����¿�����Ŀ�����δ����Ŀ���������Ѿ�ʵʵ���ڵİ���������ǰ�ˣ�������ѹ������ս��ǰ�����䱧Թ����ǽ�������̤ʵ�������Ρ�

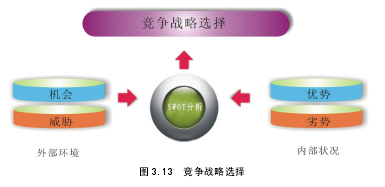

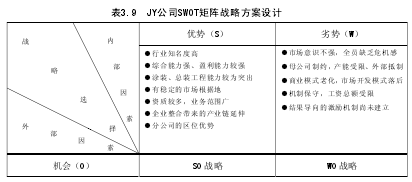

����3.4 JY ��˾ SWOT ����SWOT �������� strength�����ƣ�weakness�����ƣ�opportunity�����ᣩthreat����в����һ����ҵս�Եķ������������У�S��W ���ڲ����أ�O��T ���ⲿ������

�����йؾ���ս��ѡ��ģ�ͼ�ͼ 3.13.

����

����1. ��ҵ���Ʒ�����

������1�����Ʒ�����

���� ��ҵ����֪���ȸߣ�רҵ���Ժ���ưࣩ������������Ƶ�ҡ����

���� �ۺ�����ǿ������ḻ��רҵ���ף��߱���Ŀ��ѯ�������滮��������ơ����̹�����ʵʩ�Ĺ��ܡ�

���� Ϳװ����װ���������̡���ع��������ܳа�����Ŀ����������Ϊͻ����

���� ���ȶ��ĸ��ݵأ�һ�������ڵ���Ŀ��ȫ���ӹ�˾�ı�������������ĿJY ��˾����Ƶ�λ�����ȹ̣��ӿ��С�����ת��Ϊʩ����Ƹ������ס�

���� ���ʽ϶࣬ҵ��Χ�ϴ����ȫ�濪���������滮���ƴ����г���Ϣ��������ռ�г��Ȼ����ڹ�����ƺ���ʩ���������ľ�Ӫ����ռ������Ȩ ���Ϲ�˾���� JY ��˾�������µ����ƻ�������Ա��������������������ص���ɣ�����ҵ��ṹ JY ��˾��ҵ�������Ϊ����ҵ�������죬�����ι�Ӧ�̸��ǣ��ɼ��ɱ������+���ɣ�2�����Ʒ��� ���������г��������мƻ����õ�������ƴ���г���ʶ��ǿ��Ա���г���ʶ������������ʶ��ǿ��ȱ��ѹ���С�Σ���У� ĸ��˾��Լ��ǿ��ǰ���꼯����������Ա��������¶��ⲿ�г������Ķ������㣻ͬʱ�����������Ŵ�ս�ԽǶȿ��ǵĵ��ƣ� ���Ʊ��أ������ܶ����ޣ��������ļ��������������ʼ�����ʩ��ʵ���ѣ�Ա�������Բ��ߣ�Ч�ʽϵͣ����������ͼ������·�������ѧ�ƴ�ͷ��Ϊ�����ļ���������ϵ��δ�γɣ� ��ҵģʽ�ϻ����г�����ģʽ���û���γ��������г�����ģʽ�ͳ�����г������ֶΣ� ��Ŀ��Ӫ�������ж���ϵ�д����ƣ�������Ŀ�Ż����ᳫ�������ļ���������δ������

���� �ڲ�ְ�ֹܷ����ڴ�����ҵ����ص������Ч�ʵ��º�������Դ���˷ѡ�

������3������������

�������Һ�۾��÷�չ���������Ļ��������� JY ��˾��������ҵ���ϵ�һ��������ЧӦ��Ϊ���ԣ�2014 �����������ҵ�ĸ���������Ϣ����������˵���������г���ģ��ʵ��ҵ�������Ļ��ᡣ

������ʮ�˽�����ȫ���ϣ�“���ͳ���”��Ϊ�ؼ��ʡ�2013 �꣬�й�������ҵЭ�������ɭ���Ϸ����ˡ��й��������������г������Ƥ�顷δ��һ���У��������߳���������ռ������������ı��ؽ��ߴ� 68%,����Ԥ�����ǣ�δ�������߳��еĹ���DZ���������ͷţ�������������������“���ͳ���”��һ���ߵ������ɽ�Ϊ����ҵ�����µķ�չ������

�������ݹ��ҡ�����������Դ������ҵ��չ�滮��2012�D2020 �꣩����Ŀ��Ϊ��

������2015��Ҫʵ�ִ��綯�����Ͳ��ʽ��϶��������ۼƲ����������ﵽ50�������� 2020 �꣬���綯�����Ͳ��ʽ��϶����������������� 200 �������ۼƲ��������� 500 ������ȼ�ϵ����������������Դ��ҵ�����ͬ����չ��

����ʮ�˽�����ȫ�ᡶ�й��������ȫ����ĸ������ش�����ľ���������ȷ��Ҫ�����г�����Դ�����еľ������ã�ͨ�������嵥������Ȩ���嵥�������ſ���������Ȩ��ҲΪ���Ǵ��¹����ܳа�ҵ������˰������������ĸ���������ҵ��Ӫ�ĽǶ�˵�����Ǽ��ٳ�û�ɱ���

����“�߳�ȥ”ս��Ϊ����������ҵ���ʻ���չ�ṩ����ͬʱҲ�����Ժ����������Ʒ�ƹ��ʻ�����������������ҵ����IJ�Ʒ�������������磬����������ҵ�����ڸ��ߵIJ�κ�������������չ��������

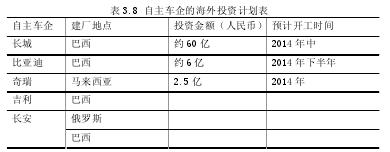

����2014 �� 1 ����Ѯ���� 5 ����������ȷ�����������ں��⽨�¹�������Ҫ�漰�������������Լ�ŷ����������ֵ��һ����dz��Ǽƻ��ڰ������ʽ� 60 ��Ԫ����ҽ����¹�����Ŀǰ���г��ϻ�õĹ��ڳ�����Ͷ���������������ĺ���Ͷ�ʼƻ���� 3.8 ��ʾ��

����

�������ҳ������ȷ�չ����ҵ��Ϊ����������������Ϊ����������������ҵ�ṩ�˷�չ�ռ䡣

������4���������

���� �г����Ƶı仯��

����ʮ�˽�����ȫ����ת�侭�÷�չ��ʽ�����ṹ�����̼�������Ͷ��������ʹ�ø�������ҵ����Ͷ�ʸ��ӽ�������ҵ��Ŀ�ľ������Ӽ��ң���Ŀ��Ͷ�ꡢӯ���ռ䡢�ؿ����������ӿ�����ҵ���ֵ����Ժ�Ѿ�����˸��ƻ���죬���Ӵ�����Ժ���г�ѹ�������ҪѰ��������ʵ�����㣬�������г�������������ץס�г��������������������г�ռ�зݶ �û�Ҫ��ı仯��

������ͳ����������Ѿ����������û�Ҫ���û������ע��Ŀ�����ˮƽ��Ͷ�ʳɱ��Լ���Ŀ�Ĺ���ˮƽ����Ҫ���ṩȫ���̵����ʷ����г������²�Ʒ�������ڼӿ죬�û���Ҫһ��������Ϊ���ṩ���ľ����������Ժ��ʵ����“������”������ģʽ��

�����û��Ĺ������������̹�������������ߣ�ʩ����λ���������������ߣ������Ժ������Ҫ����ߣ����Ժ�б���Ե����Σ�գ���Ҫ�����Ǹı��������г�����˼·��JY��˾SWOT����ս�Է�����Ƽ���3.9.

����

���������ϱ���JY��SWOT�������γɵ�ս��˼�����£�

����SOս�Ե�ս��˼��������ȵķ�����ҵ�������ƣ�ͬʱ��������ⲿ���ᣬ˳�ƶ�Ϊ��JY���Գ�ַ��Ӳ����ú÷�չ�Ļ����������������Ⱦ�Ӫ�������ܳа���ҵ��������������չ�����г���ʵ�־�Ӫ���ʻ�������������ѧ���dz�ַ�����̫ЧӦ�������������������ǻ���˵��������غ���£������º�����������ʱ�������������伪�ס�ѡ��������ս�ԣ���Ҳ����ҵ��չ�����ս��״̬STս�Ե�ս��˼���������ܺ����ﳤ�̡ܶ������������ƻر��ⲿ��в��JY���������ڲ����õĻ����������������Ʋ�Ʒ��������ǿ��ҵ���ij�ֵ����

����WO ս�Ե�ս��˼����������ҵ�����ⲿ�������ֲ��ڲ����ƺ����㣬�������壬���������������ơ���ʱ���ƣ����ص����ⲿ����İ��ա�JY ��˾Ӧ�ð�����ҵ��չ������ȷ�г���λ�����������г���������ǿ��ҵ��ƹ��̹�����

�����ı���ҵ���ƣ����л������ƴ��£������������ʺ���ģʽ��ע���µĻ�����

����WT ս����Ϊ�� JY Ҫ��ǿ������������ˮƽ������ۺ���������ͷ���ˮƽ����ǿ������ҵ���ĺ�����ϵ����ס�����г��ݶ�ô�ͳ��ҵĹ۵������������ҡ��ι���ƽ���¡������о��ƶ���ҵ��չս�ԡ���ʱ��Ӧѡ������ͻ������ս�ԡ�

����3.5 JY ��˾��ս��Ⱥ�����

������νս��Ⱥ�飨���ţ�����ָһ����ҵ��ִ��ͬ��������ս�Բ���������ս��������һ����ҵ����һ����ҵ�еĸ�����˾�������ִ���Ż�����ͬ��ս�ԣ���ô�ò�ҵ�б�ֻ��һ��ս��Ⱥ�顣 �����Щ��˾�������Ÿ�����ͬ��ս�ԣ���ô�����ҵ����ҵ���������ͬ��ս��Ⱥ���������ͨ������£�һ����ҵ����ֻ��һ��ս��Ⱥ�飬�����м���ս��Ⱥ�飬��Ϊ�������Ÿ�����ͬ��ս��ѡ��

����

�������о����Խ�ս��Ⱥ������Ӧ���ڱ���ҵ�ľ��������С������Թ��ڹ�ģʵ����ҵ��ṹ���Ƶ����ԺΪ����������ս��Ⱥ��ͼ����Σ��Թ��ڼ�����������ƻ���ͬҵ������Ĺ�˾Ϊ��������֮ս��Ⱥ��ͼ������Ⱥ����������侺���������ƶ����ݷ��������ó����۲������ضԲߡ����о�ּ�ڰ�����ҵ�����߽���ȷ���г���λ��ѡ����ʵľ���ս�ԣ����ڶԽ�������о��ṩ����İ�����

����ս��Ⱥ��ͼ�������˶�·���������һ�־����������ߣ�������ҵ���ص㼰�о�Ŀ����ѡ��ս�Ա��������ܹ���ӳ����ҵ��Ⱥ��������г���λ�������ʶ���Ⱥ�����������ƶ����ݡ����������ǣ���ͬһ����ϵ��ѡȡ�����ؼ�ս�Ա�������������ͳ�Ʒ��������ս�Ա����϶࣬���Խ��в�ͬս�Ա�������Ϸ�����

����ս��Ⱥ��������Ϊ������ս�Ա�����ѡ��ͬ������ս��Ⱥ��Ļ��ֵĽ����ͬ������Խ������ҲԽ��ʵ�����о�ѡȡ�г�ռ���ʡ���ҵ��Ʒ�ߡ��Լ۱�����������������ս��Ⱥ�������¼������壺��һ������ͬһս��Ⱥ���ڵ���ҵ�����ƵĹ˿�Ⱥ�������ƵIJ�Ʒ������֮��ľ����dz����ҡ��ڶ�����ҵ���־���������ǿ���ڲ�ͬ��ս��Ⱥ���и�����ͬ��������ս��Ⱥ��֮��ǿ����ս��ά�ȺͲ�ȡ��ս��Խ�ӽ�������֮����������Ŀ�����Խ��

����ս��Ⱥ����ƶ����ݷ���ս��Ⱥ�����ƶ���������ҵ��Ⱥ����ƶ������ٵı����ϰ��������ڲ�ͬ��ҵִ�в�ͬս�Ժ�Ľ��������Ⱥ�����ƶ����ݣ���������ҵ�˽�����Ⱥ����г��ݶ���ȶ��Լ������ٵ�DZ�ھ����ߡ�JY ��˾��ѡ��ˮƽ�����ƶ������רҵ�������������˾�ľ�������ֱ�����ƶ����������ط����Ժ�ľ����������·��ƶ������н�����˾�ľ���������ֻ��ѡ�����Һ������ߣ���ѡ���г�������ս��ͬʱ��Ҫѡ���Ʒ����Ķ�Ԫ��ս�ԡ�

����ս��Ⱥ��ͼһ��ͼ 3.14 ��ʾ��

���̱����·��ز����Ź�˾��ҵģʽ����ս��

ժҪ�������漰��ҵ��չ��ר���о������ġ��ڵ�������Դ�ͳ��ҵģʽ�γɳ���ı����£����Ľ�������ҵս�Թ��������ۺͷ������о��ͽ�����ز���ҵ��˾WD���ŵķ�չս�����⡣ͨ�������Ƚϵ���������ҵģʽ����ҵ�ز���ҵģʽ����ȷWD�����ٵĻ������...

������װ��˾��ҵ����ս���о�������ο�����

��8�½���������װ��˾ʵʩ��ҵ����ս������ҵ��չ�ı�Ȼ�����������IJ�ҵģʽ�ǹ��ʷֹ���������ķ�չ��������ҹ��Ƚ������ھ���ȫ�������µ���̱��֡������ҹ���Դ���Ͷ����Ƚ����ƣ���װ����ҵ���ô�������ģʽ�õ���Ѹ�ٵķ�չ������Σ������...

��6��S��磨�й�������˾���컯����ս��ʵʩ������һ�½ڵķ���˵��������S��磨�й�������˾��˵�����컯����ս�Ը��ʺϹ�˾��ʵ����������컯����ս�ԣ�����ϸ��Ϊ�ⲿ���컯���ڲ����컯�����ڲ��컯���ⲿ���ж���Ҫȡ���ڸò����Ƿ����...

��6��S��˾����ս�Ե�ʵʩ6.1ս��ʵʩ����Ӧ����Դ���ã��ƶ�ս�����S��˾����ȷ�������ľ���ս�Ժ���Ҫ��ս�Թ滮������ʵ����ս��ʵʩ��һ�����϶��µĹ������̣������Ƕ�̬�ģ��ڹ�˾�ϲ��������һ�º�Ҫ��һ������ҵ�¼�����ְ�ܲ�...

��7�½��кӱ�ʡ�������ÿ���չս�Ա��ϴ�ʩ���¶Խ��кӱ�ʡ�������ÿ�ҵ��չս��˳��ʵʩ�ı��ϴ�ʩ������������Ҫ����֯�ṹ��ϵ���衢��Ч���ˡ��˲���������ҵ�Ļ����Ƽ������ȷ�����������ÿ�ҵ��ı��ϴ�ʩ����������ؽ��顣7.1��֯�ṹ��ϵ��...

�����¹������е�������ҵ��չս�Թ����һ�ڹ������е�������ҵ������ս�Զ�λ�һ�������Ϲ��Ͷ�����ơ��������ʡ������Ŵ���һ�壬��Ϣ�����ʽ�������Ʒ��������һ���ۺϽ��ڷ���ƽ̨���ڶ��ڹ������е�������ҵ��չս�Թ���һ��ս��Ŀ��...

�ڶ�����ҵ�ⲿ����������һ����ҵ��ۻ������������й����õķ��ٷ�չ���й����ͳ�������ƽ�����������ˮƽ����ߣ��ܶ����һ�߷�װƷ���Լ��������ʶ����߷�װƷ�Ʒ����й��г����ڿ��������������й���װ��ҵ��Ʒ�ƾ���ѹ������Ŀǰ�Ϻ�...

�ڼ��ҵ��г����������У�Ϊ��ͻ����˾�ĺ��ľ��������ɹ���Խ�ؼ��ijɳ��ڣ��ڴ�����������ƶ���ʵ���еľ���ս���ѳ�Ϊ��˾Ŀǰ��չ����Ҫ����...

��5��J������˾��չս���ƶ�5.1�ƶ�J������չս�Ե�ԭ������ݷ�չս��Ŀ�ꡢ��չս���ص㡢��չս�Թ滮�ͷ�չս�Դ�ʩ�������ҵ��չս�ԡ���ҵ��չս�ԵĹؼ�����Ҳ�Ǻ��IJ�����ȷ��ս��Ŀ�ꡣս��Ŀ������ս���ƶ�ԭ��淶�£�ս��ָ��˼��ľ�...

��1������1.1ѡ�ⱳ���������嵱������������ø��ٷ�չ����ͬ��������ȫ��ϵ�ܲ��ɷ֣�����ҵ��Ϊ��ҵ��������ԴҲ����ȫ��Χ�ڿ��ٷ�չ������ҵ�DZ���ҹ��ϵ����˲�ҵ����ȷ��Ϊ���÷�չ���µ����������Ҫ�ƶ�����������Ϊ�Ǿ��÷�չ��...