mba战略管理论文

第6章建行河北省分行信用卡业务发展策略与实施

如果说业务发展战略是对企业某一业务发展的指导或是该业务发展的最终目标的话,那么发展策略就是这一业务能否达成最终目标的具体工作,信用卡业务同样如此。因此,根据既定的战略目标,下面本章重点对建行河北省分行信用卡业务的发展策略的进行分析。

6.1实现发卡量领先的发展策略

客户规模是信用卡业务的基础,是信用卡业务的关键,是信用卡业务发展的第一要务,没有客户一切业务均无从谈起。建行河北省分行始终将信用卡客户拓展作为一项基础性工作来抓,一丝一毫都不动摇。发展客户必须通过大规模的发卡量来实现。同时,发卡量的规模效应也增强了在同业市场中的竞争力。

6.1.1产品服务差异化策略

信用卡的差异化策略主要通过细分产品、多样化的金融服务来实现。

(1)产品细分

信用卡产品的差异化首先要进行市场细分,根据细分市场的不同需求开发出有计对性的产品。就建行河北省分行信用卡业务来说,结合河北地区实际,根据收入、年龄、性别等因素进行市场细分,分别发行满足不同市场需求的信用卡。

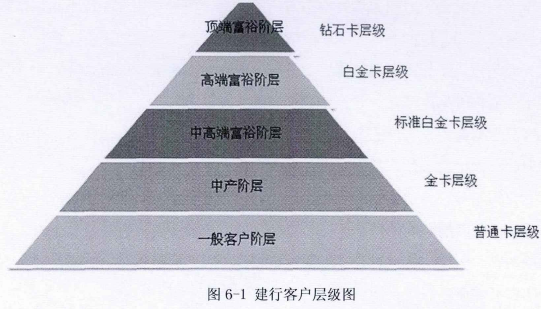

①根据客户的收入和资产状况进行细分,按照阶层分别发行钻石卡、白金卡、标准白金卡、金卡、普卡等。

目前国内各家银行一般是将个人流动资产在20万元以上、固定资产在50万元以上的客户通通定义为VIP客户。建行按照客户收入和资产的不同,将收人群体(即VIP客户)细分为五大阶层,如图6-1所示。

顶端富裕阶层:个人年收入100万元(含)以上,或个人金融资产300万元以上,或个人净资产1000万元(含)以上的客户为建行钻石级高端客户,他们属于社会的富豪阶层,一般为单位的高层管理人员,如行政机关和事业单位厅局级(含)以上领导人员,上市公司董事、监事和总经理级(含)以上高管人员,在全国有影响的社会知名人士等,这一阶层构成高收人群体的塔尖。钻石信用卡就是建行面向这些高端优质个人客户群体的推出的高端产品;高端富裕阶层:个人年收入30万元(含)以上,或个人金融资产50万元(含)以上,或个人净资产300万元(含)以上。这一客户群构成高收人群体的中张力量,是我行高贡献度客户,他们大部分都是企事业单位的高级管理人员、高级技术人员,在全国或地方有影响力的社会知名人士,这一客户群体也是各家银行在个人业务市场上争夺的焦点。白金信用卡就是建行面向这些高端优质个人客户群体的推出的高端产品;中高端富裕阶层:年收入10万元及以上,或者个人金融资产30万元及以上的客户群。这一部分客户群是我国银行信用卡业务目前最为贴近的高收入客户层。

他们大多为有房有车一族,商务外出和旅游的机会较多,也常常光顾各种中高档的消费场所,刷卡消费的机会较多。标准白金信用卡就是建行面向这些优质个人客户群体的推出的高端产品;中产阶层:年收入6万元及以上,或个人金融资产10万元以上的客户群。这一阶层具有一定的价格敏感度,他们大部分是有房或有车一族,拥有较好的职位,但供车养房的经济压力和职场竞争中的工作压力,使得他们不能像中高端富裕阶层那样沟洒消费。他们所独有的小资情调又使他们注重一定的生活质量,比较看重服务的品质,银行应在提供优惠的销售价格和增值服务方面双管齐下。

一般客户阶层,年收入6万元以下,或个人金融资产低于10万元的客户。这部分客户占据信用卡客户的大部分,情况也较为复杂,族群也比较多,应根据不同职业、不同信用条件、不同家庭条件择优选择。

②根据年龄进行细分。不同的年龄层喜欢的消费活动、消费场所和消费行为有着显着的差异。不同年龄段的客户表现出的行为特征方式大不相同,因此应根据年龄为客户提供有针对性的产品和服务。

依据国际先进银行的经验,细分年龄的具体实施方法为:年纪为34岁以下的为一群组,年纪为35岁至44岁的为一群组,年纪为45岁至54岁的为一群组,年纪超过55岁以上的为一群组。图6-2形象的描述了一个人不同年龄的消费趋势。

随着年龄的谓长,社会免色的变化,客户的消费能力不断增强,消费习惯趋于幵放;在子女成年后,随着年龄的增大,客户的消费能力J「?始下滑,消费惯趋于保守。

③根据性别细分,发行符合不同性别主题的信用卡。

根据消费存行为学理论,性别的差异导致在消费者行为上有着非常明显的不同。女性比较喜欢购买服饰,男性则喜欢汽车、足球、篮球等。龙卡色花美丽卡就是建行专门针对女性客户设计的信用卡,龙卡冠军足球卡、龙卡姚明卡就是专门针对广大男性球迷爱好者设计的信用卡。

④按照特定机构族群细分,发行联名卡。

可以与在社会上有较强的影响力公司或机构合作,发行联名卡。它们一般在本地拥有一定规模的客户。银行可以借助同其发行联名卡的方式,帮助其管理会员,为其客户提供独特的服务,从而可有效占领该特定的市场,达到拓展新的客户的目的。比如建行河北省分行与石家庄新百广场联名发行的新百龙卡,与邯郑钢铁联名发行的邵钢龙卡,均取得了较好的成绩。

(2)服务差异化

服务的差异化可通过根据客户的忠诚度和贡献度将客户分成高、低两个不同的层级来实现。依据客户的忠诚度和贡献度,将客户市场划分为四个不同的区间,对每个客户区间采用不同的差异化服务。

高贡献、高忠诚的信用卡客户,此类客户通常持有建行的产品种类多,对建行信任度高,在金融服务上为高维持客户,需要最好的服务去维持与此类客户关系,辅之以进行新产品的销售。而高贡献、低忠诚的信用卡客户通常产品持有数多,但对建行认同度较低或对价格敏感。在金融服务上,可以)为提升客户,需有新的产品或是更好的金融服务去提高客户的忠诚度,通常对此类客户进行新产品的销售为较佳的方式。对于低贡献、高忠诚的信用卡客户通常产品持有数少,但对建行认同度高。在差异化服务上,也定为提升客户,在保障金融服务的同时,需进行向上销售或是交叉销售信用卡产品,提高客户的产品持有数,增大其对建行的利润贡献,以大众营销的方式,对其进行多样化的产品销售。

建行以为客户提供最佳服务体验,打造信用卡客户服务第一品牌为目标,根据客户贡献度实施差异化的客户服务,特别是对高端客户组建多语种的专业服务团队,不断改善客户体验,不断增强客户服务运营能力,差异化服务和增值服务円益加深,如图6-3所示。

6.1.2渠道策略

渠道建设是信用卡发卡能否迅速扩大规模的关键,应充分运用建行河北省分行的网点数量多分布广、客户规模庞大的优势,大力开展渠道营销,推进发卡工作的实施。

(1)持续大力推进信用卡网点营销

建行河北省分行网点分布广泛,应继续积极利用网点的优势,通过网点渠道获取优质、高端客户,不断优化、完善网点营销流程,打好基础,将网点信用卡营销打造成为一项持续工程,努力实现营销发卡的常态化。客户到建行网点办理业务,网点人员利用与客户接触交流的机会,向客户介绍本行的信用卡,向客户介绍使用信用卡的好处,并通过为前台网点配备信用卡礼品展示柜及相关礼品等方式,吸引客户办卡、用卡。

(2)充分利用建行的信用卡预审批系统

建行河北省分行拥有庞大的客户资源,而这些客户的信用卡渗透率极低,信用卡预屯批系统能够帮助前台尽快挖掘现有的行内客户信息,使河北省分行能够寻找到更多的客户资源,以数据库营销的方式解决了网点营销信用卡如何发现目标客户的问题。

(3)积极的开展灵活多样的信用卡公私联动营销

当今,客户需求越来越呈现出多样化、个性化、整体化特征,为信用卡公私联动营销提供了良好的契机。信用卡联动营销工作的幵展,不仅对提高整体金融服务水平、提高客户满意度和贡献度具有重要作用,而且可带动本行其它金融业务的发展,实现共赢。信用卡联动营销也是维护客户关系的手段,是增进银行与客户交流的桥梁,继而为更为全面地为客户提供综合性服务,实现本行整体业务推进,获得业务综合收益奠定基础。

信用卡公私联动营销涉及多条线、多部门、多层次,需要加强与公司业务部、机构业务部等部门的联动,多种手段并举,各条线、各部门共同组织推进;加强交流和沟通,建立资源共享、信息共享的机制。

第7章建行河北省分行信用卡发展战略保障措施本章对建行河北省分行信用卡业务发展战略顺利实施的保障措施进行论述,主要从组织结构体系建设、绩效考核、人才培养、企业文化、科技进步等方面阐述对信用卡业务的保障措施,并给出相关建议。7.1组织结构体系建...

第5章建行河北省分行信用卡业务发展战略方案根据以上对信用卡业务行业环境和建行河北省分行信用卡业务内部资源能力的分析,可以得出建行河北省分行信用卡业务面临巨大的商机,建行河北省分行应把握市场机遇,大力推进信用卡业务的全面发展。发展首要的问题...

第4章建行河北省分行信用卡业务内部资源分析任何一家企业都是资源与能力的独特组合,这些资源和能力是企业战略的基础和企业利润的根本来源。因此,企业内部的资源和能力相对于外部环境更重要。企业战略的制定、选择和实施首先应有效地利用资源,培育和建立...

第8章结论8.1主要结论通过以上论述,本文可以得出以下主要结论:(1)通过对建行河北省分行信用卡业务的外部环境和内部资源分析,可以得出建行河北省分行信用卡业务具有良好的宏观发展环境,虽然存在外部环境的潜在威胁、自身的不足和同业的竞争压力,但...

摘要随着全社会电子化与互联网程度的快速提高,支付业务的发展环境及业务模式发生了很大变化。以支付宝、银联商务为代表的第三方支付机构,推出了许多有别于传统的现金支付、刷卡支付或是票据支付等形式的新现代支付手段,如网上快捷支付、手机支付等等,在...

第3章建行河北省分行信用卡业务外部环境分析任何组织的战略制定必须考虑众多环境因素的影响。这些因素的相互作用以及每一因素对战略所产生的影响都会随具体情况的不同而存在差异。仔细审查各种环境因素,是战略制定的起点。因此,本文首先对建行河北省分行...

摘要在我国,信用卡业务是一项新型个人金融业务,市场容量大、潜力足。随着我国金融市场的R益开放,各家银行为抢占市场份额,都积极行动起来,采取各种有效措施加大推进力度,信用卡业务已成为各大银行实现战略转型的重点。建行总行早已提出建设国际一流零...

第五章总结与展望本章主要是对本文所做的工作以及主要观点进行概括、总结,分析存在的局限与不足,并提出今后的研究方向。本文对现代支付业务的前世今生进行了系统研究,将散落在线上与线下众多不同支付领域的现代支付业务进行了综合归纳与整理,指出:随着社...

第1章绪论1.1选题背景与研究意义1.1.1选题背景1985年6月,中国银行发行了国内第一张信用卡--中银信用卡,自此,我国的银行卡业务幵始迅速发展。1993年政府幵始实施金卡工程,银行卡产品结构出现了重大变化--准贷记卡迅速饱和并开始出现没落征兆,借记卡从...