财政学硕士论文

4 国内外促进中小企业发展税收政策的比较

4.1国外主要发达资本主义国家中小企业的税收优惠政策

对于中小企业的界定标准,因为国家的不同,发展阶段的不同以及行业的不同而有所差异,并且随着经济的不断发展而不断的修正和变化。大多数国家在对中小企业进行界定时都会采用质或量的指标。质主要是从企业的组织形式、融资方式及所处行业地位等进行界定,而量则主要从从业人员数量、企业产值或营业额、资产总额等角度进行界定。相较而言,量的标准更直接,数据选取更容易,因此大多数国家都从量的角度对中小企业进行界定,当然也有部分国家在量的基础上用质的指标作为辅助,如欧盟。

4.1.1美国中小企业的税收优惠政策

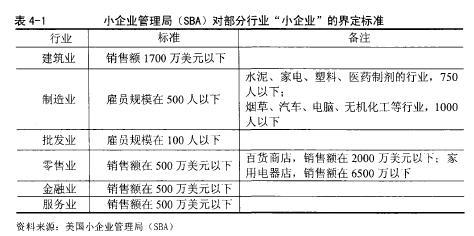

美国小企业管理局(SBA)才采用从量标准,从雇员人数、年营业额、净产额、市场份额以及同竞争对手的关系等角度对小企业加以界定。【1】

美国在保护中小企业方面有专门的法律,在管理中小企业方面也有中小企业管理局(SBA)这样专门针对中小企业的管理机构。美国的企业中中小企业所占的比例高达99%,如此庞大的数量必然成为政府重点关注的对象,稍有疏忽都可能引起社会和经济的不稳定。从历史上看,美国历届政府都很重视向中小企业提供税收优惠政策。1993年,克林顿执政时期《综合预算调整法案》旨在对90%的小企业给予减税;2001年,小布什政府通过《经济增长和减税法案》,允许小企业可以把更大数额的新增投资列入费用,初步计划十年内可以为小企业减税70亿美元;2008年针对国际金融危机对美国经济的波动,奥巴马签署生效了 17项针对小企业减税的法案,这其中包括对一些关键的小企业投资实施资本利得税减免等。

对于美国中小企业的优惠政策,美国政府做法十分灵活,主要有几下几种:

(1)所得税优惠政策。美国的中小企业可以根据自身的实际情况选择适合自己的所得税纳税方式。美国税法规定,如果企业满足所得税法中关于中小企业的规定,可从两种纳税方式中任选一种:其一是选择一般的公司所得税纳税方式,适用15%~39%的超额累进税率;其二是选择合伙企业纳税方式,即根据股东应得的份额并入股东的个人所得中,按个人所得税计算缴纳,适用10%~35%的超额累进税率。另外美国政府不断降低小企业的所得税率。1981年美国的《经济复兴法》为了鼓励小企业的发展将涉及小企业的个人所得税税率下调了 25%,对创新性小企业还将其资本收益税率减半按14%征收,年应税收入在5万元以下的小企业,可享受15%的低税率。而且在2006年底,小企业的最低所得税率又从15%降低到10%,进一步加大对小企业的优惠

(2)资本利得税优惠政策。首先是对私人资本投资小企业实行资本利得税优惠政策。数据显示,小企业投资的三分之二以上来自私人投资者。因此私人资本是小企业融资的重要渠道,为了拓宽这一渠道,政府对投资所得税率进行了调整,对符合规定的对小企业投入的股本所得资本收益实行为期至少五年的5%的税收豁免,这一举措可以进一步促进私人资本投资热情。同时也对风险资本投资小企业实行资本利得税优惠政策。1978年收入法案将资本增值税从49,5%下调至28%; 1981年发布了《经济减税法案》,规定个人缴纳的风险收益税再度从28%降到20%; 1997年制定的《投资收益税降低法案》,继续加大优惠力度,又进一步降低了投资收益税率。

(3)研发费用和扣除政策。首先美国各类科研机构均没有纳税义务,因为税法把科研机构定义为“非营利机构”.其次美国《经济再生法》规定了许多研发费用可以免税。如小企业从事基础研究,只以基础研究费用的65%作为非课税对象。

各地方政府大量融资举债,使得地方政府债务规模急剧膨胀。从以上事件可知,政府债务的扩张一定程度上拉动了本级区域经济的增长。...

7基于公平的个人所得税制度改革1980年,我国正式颁布《个人所得税法》以来,个人所得税在组织财政收入、支付公共支出、调控宏观经济,尤其是调节收入分配方面起到了相当大的作用。因此,逐渐成为我国的主体税种。而相较具有千年历史的商品税,消费税等,...

6我国个人所得税征管的公平性分析6.1我国现行的个人所得税征管制度我国目前还没有形成独立的《个人所得税征收管理法》,在个人所得税征收管理方面参照的是《中华人民共和国税收征收管理法》。根据该法的规定,我国个人所得税的征缴主要是依赖代扣代缴制...

第6章推进我国房产税改革的设想本章在借鉴其他国家房产税制的有益经验的基础上,根据我国的实际情况,就推进我国的房产税改革提出了几点设想。6.1推进房产税立法当前,房产税改革逐步深入,房产税立法相关的工作也需要尽快提上日程。从本质上说,纳税...

摘要培育发展新能源产业,是人类缓解能源短缺压力、减轻环境污染,实现经济社会可持续发展的唯一出路。目前,美、日等发达国家凭借其高新技术和制度创新优势,制定和实施发展新能源产业的中长期战略规划,引领世界新能源产业的发展,力图在新一轮的国际竞争...

第3章中小企业融资影响因素的实证分析通过上一个章节对现行中小企业融资环境的分析后,本章选取企业自身的经营情况数据的硬信息,以及企业与金融机构之间关系的软信息对企业获得的外源融资的数据进行实证分析。试图从成功获得外源融资的中小企入手,考察影响...

6我国高收入群体个人所得税流失治理对策鉴于我国高收入群体个人所得税流失主要是制度性税收流失和实施性税收流失,同时借鉴发达国家在治理高收入者个税流失过程中税制设计和税收征管两方面的经验,我国高收入群体个人所得税流失的治理工作应主要从以下三个...

当前我国财政教育支出规模的增长速度和三级教育结构与人力资本存量的增加仍然不匹配,使得人力资本存量的增长速度较为缓慢。教育是人力资本形成最重要的途径,在中国特色社会主义新时代下,财政教育支出对教育具有基础性作用,教育对人力资本存量的增加起着直...

前言(一)研究背果、目的与意义1.随着人类社会文明程度的不断提高,金融市场的发展逐渐成为支撑人类社会政治、经济、文化、商务贸易等领域发展的重要支柱。我国进行改革开放以来,金融市场的发展步伐进一步加快,金融业已成为现代经济的核心,金融稳则经...

5促进我国文化产业发展的财税政策建议5.1促进我国文化产业发展的财政政策建议5.1.1加大公共财政支出力度在运用财政政策推动文化产业发展时,首先应将文化产业区分为营利性文化产业和非营利性文化产业。针对不同类型的文化产业,财政政策需要区别对待。针...